בוקר טוב לכל המשקיעים. אם לא שמתם לב עדיין – מניית טסלה חצתה השבוע את רף המחיר של 1000 דולר. מכיוון שלטסלה יש היום בדיוק מיליארד מניות שרשומות למסחר המחיר העגול והיפה הזה משקף לטסלה שווי שוק של טריליון דולר. כן. כן. טריליון דולר עגולים. אם תרצו – טסלה יקירתנו נסחרת בשווי של 1000 יוניקורנים חביבים וטובי לב.

(הערת ביניים: יוניקורן היתה פעם הגדרה לחברת הזנק שהגיע לשווי של מיליארד דולר. השם לימד על נדירות התופעה. הצרה היא שיש היום בעולם כל כך הרבה יוניקורנים – שההגדרה הזו איבדה חלק ניכר מהמשמעות שלה).

אז מה אתם אומרים? 1000 דולר, מה? מי היה מאמין. מי עוד זוכר שרק לפני 3 שנים טסלה היתה מרחק של צעד וחצי מחדלות פרעון. מי זוכר שבאוקטובר 19', רק לפני שנתיים, נסחרה המניה סביב 63 דולר. מאז, גבירותי ורבותי, טסה לה טסלה לשמים ומחיר המניה הוכפל פי 16. מדהים, לא כך?

אז ראשית ברכות לאילון מאסק, מייסד טסלה, שהפך בזמן הזה לאיש העשיר בעולם עם הון אישי שמוערך ב-230 מיליארד דולר. רק 35 מיליארד דולר מעל לסגנו, ג'ף בזוס מאמזון. שנית, ברכות לכל ילדי רובין הוד שיורים חיצים לכל כיוון ופגעו היטב בטסלה. אני לצערי, לא עמהם.

מי שקרא קצת את טורי בשנתיים האחרונות יודע מה דעתי על המחיר של מניית טסלה. כן, אני חושב שהיא מנופחת מאוד.

אבל דעתי שווה כקליפת השום אם אני לא מנמק אותה, נכון? אז הנה – אנסה לעשות זאת.

מתודולוגיית 3 התרחישים

כדי לבחון את מניית טסלה אשתמש באותה מתודולוגייה שהשתמשתי בניתוח המחיר שעשיתי

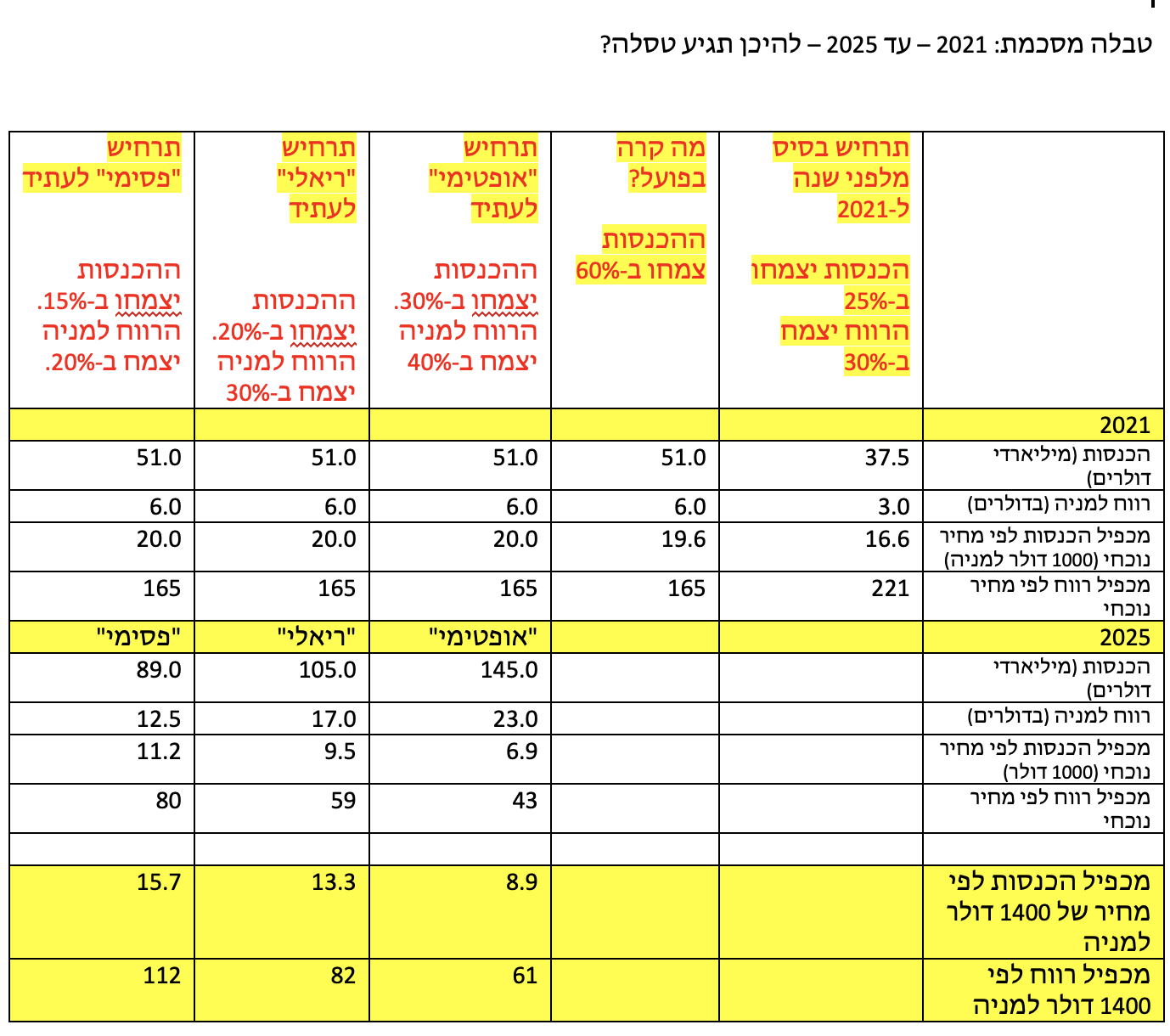

לטסלה בנובמבר 2020. אצייר לטסלה 3 תרחישים עתידיים – אחד אופטימי, אחד ריאלי ואחד פסימי – ואבדוק בכל תרחיש מה קורה ואלו יחסי תמחור מתקבלים. הניתוח יבוצע 4 שנים קדימה, כלומר לשנת 2025. הטבלה המצורפת לטור זה מסכמת את כל התרחישים.

ראשית – ניזכר בתרחיש האופטימי שציירתי לפני שנה. התרחיש דיבר על כך שטסלה תצמח בהכנסות לאורך 5 שנים ב-25% בממוצע. הרווח למניה אמור לצמוח ב-30%.

ובכן, בפועל, במהלך 2021, טסלה עשתה תוצאות טובות הרבה יותר. הכנסותיה צמחו בכ-60% ל-51 מיליארד דולר, והרווח למניה הוכפל ל-6 דולר למניה. המספרים הללו לקוחים אמנם מתוך תחזיות האנליסטים לסוף 2021, אבל סוף השנה קרוב וסביר שהתחזיות הללו יתגשמו.

האם זה אומר שטעיתי בהערכת חסר לטסלה? לא בטוח. זכרו: התרחיש דיבר על צמיחה ממוצעת לאורך 5 שנים. ההנחה המובלעת היא שבשנה הראשונה שיעור הצמיחה גבוה מהממוצע, אבל הוא הולך ומתמתן עם השנים.

כרגע נראה אולי שהביקוש למכוניות של טסלה הוא אין סופי. אבל החיים תמיד מורכבים יותר. כדי למלא את הביקוש טסלה תצטרך להקים עוד הרבה מפעלי מכוניות. זהו אתגר לוגיסטי לא פשוט. בשלב מסויים המתחרות ייכנסו לשוק (למעשה הן כבר נכנסו) וטסלה תהיה חייבת לצאת מנישת היוקרה שבה היא משחקת כיום, להפחית את מחיר המכוניות שלה ולשחוק את שולי הרווח. כל הדברים הללו יקרו, אבל השאלה היא באיזה קצב.

בכל זאת, לאור הישגי השנה האחרונה החלטתי להרים מעט את שיעורי הצמיחה בכל התרחישים. כך למשל בתרחיש האופטימי הצבתי לטסלה יעד צמיחה של 30

% בממוצע במכירות ל-4 השנים הקרובות – במקום 25% בתרחיש מלפני שנה. הרווח יצמח ב-40% בממוצע. אני חוזר ומזכיר – מדובר בממוצע. כך שייתכן בהחלט שב-2022 טסלה תצמח ב-50% במכירות. זה נשמע לי פנטסטי אבל אפשרי.

כשטסלה תעקוף את ג'נרל מוטורס

ועכשיו לתוצאות:

על פי התרחיש האופטימי, ההכנסות של טסלה ב-2025 יגיעו ל-145 מיליארד דולר. הרווח הנקי יגיע ל-23 מיליארד דולר והרווח למניה יגיע ל-23 דולר.

כמה זה הרבה? ובכן – הרבה מאוד. לשם השוואה – ג'נרל מוטורס, חברת המכוניות הגדולה בארה"ב, נמצאת כיום על קצב מכירות של 140 מיליארד דולר. שיעור הרווח התפעולי של GM עומד על כ-10% כך שהרווח הנקי שלה עומד על כ-13 מיליארד דולר. לפני התרחיש האופטימי – טסלה אמורה להרוויח כפול מ-GM בעוד 4 שנים. כבר אמרתי שזה תרחיש פנטסטי? שווי השוק הנוכחי של GM אגב, הוא רק 8% מהשווי של טסלה.

על כל פנים - אם אכן אלו יהיו הביצועים של טסלה, הרי שהמניה נסחרת כיום לפי מכפיל רווח של 43 על רווחי 2025. מכפיל ההכנסות עומד על 7.

אבל רגע – הרי מי שקונה את המניה היום ב-1,000 דולר רוצה להרוויח, נכון? אפשר להניח שהוא מצפה לרווח של לפחות 10% בשנה בממוצע. אולי אף יותר שהרי זו השקעה מסוכנת. הוא מצפה לפיכך שבעוד 4 שנים מניית טסלה תיסחר לפחות סביב 1400 דולר. אם היא אכן תגיע למחיר הזה טסלה תיסחר ב-2025 בתרחיש האופטימי לפי מכפיל רווח של 61 ומכפיל הכנסות 9. וזה – עבור חברה בשלה שמוכרת במאות מיליארדים - כבר נראה כמו מכפילים גבוהים מאוד.

כפי שאפשר לראות בטבלה, בתרחישים הפחות אופטימיים טסלה תיראה יקרה הרבה יותר. כך למשל בתרחיש ה"ריאלי" היא תיסחר לפי מכפיל הכנסות של 13 ומכפיל רווח 82. בתרחיש "הפסימי" (עד כמה שגידול שנתי של 15% בהכנסות יכול להיחשב לפסימי) מכפיל ההכנסות הוא 16 ומכפיל הרווח הוא 112.

עד כאן החישובים.

אז יכול להיות שאני קצר ראות וקטן אמונה. יכול להיות שטסלה בכלל תצמח ב-50% בממוצע ב-4 השנים הבאות. אתם חושבים שזה אפשרי? צמיחה כזו תביא אותה להכנסות של כ-250 מיליארד דולר – פי 5 בתוך 4 שנים. אני לא מאמין שזה אפשרי, אבל מה אני כבר יודע?

כל המשחק הזה עם המספרים בסך הכל נותן לי איזשהו כיוון. דרך מחשבה. ניסיון לנתח בכלים אנליטיים את התופעה המרתקת הזו שנקראת טסלה.

אני לא יודע כמובן מי מהתרחישים יקרה בעתיד. אבל אני מבטיח להמשיך לעקוב ולדווח. כמו שעשיתי עכשיו כאשר ניסיתי לעמת את התרחישים שפרסמתי כאן בעבר עם המציאות החדשה.

ועכשיו רק עוד דבר אחד: כל שורת התרחישים האופטימיים והחצי אופטימיים הללו אינם מתייחסים כלל לסיכונים שאורבים לטסלה ושאולי יקשו עליה לממש אותם. על כך אכתוב באחד הטורים הבאים.

דיסקליימר:

הכותב שימש בעבר כעורך שוק ההון של TheMarker והוציא השנה את ספרו הראשון: "הצפת ערך – הלקסיקון של שוק ההון". אין לראות בכתוב המלצה לקנות או למכור ניירות ערך כלשהם. הכותב עשוי להחזיק פוזיציות בניירות הערך המוזכרים במאמר.

עמי גינזבורג, צילום: פאנדר, עמי ארליך

עמי גינזבורג, צילום: פאנדר, עמי ארליך