6 שנים לאחר שפורסם דוח מבקר המדינה על רשות שוק ההון, פרסם אתמול המבקר מתניה אנגלמן, דוח מעקב, לפיו הרשות עדיין לא תקנה ליקויים שנמצאו בדוח הקודם שפורסם ב-2016, בעיקר בשוק ההפצה הפנסיוני.

על פי דוח המעקב "הרשות לא תיקנה את הליקויים בתחום שוק ההפצה הפנסיוני, המתבטאים בניגודי העניינים המובנים בפעילותם של סוכני ביטוח פנסיוניים ובהיעדר שוק ייעוץ פנסיוני אובייקטיבי".

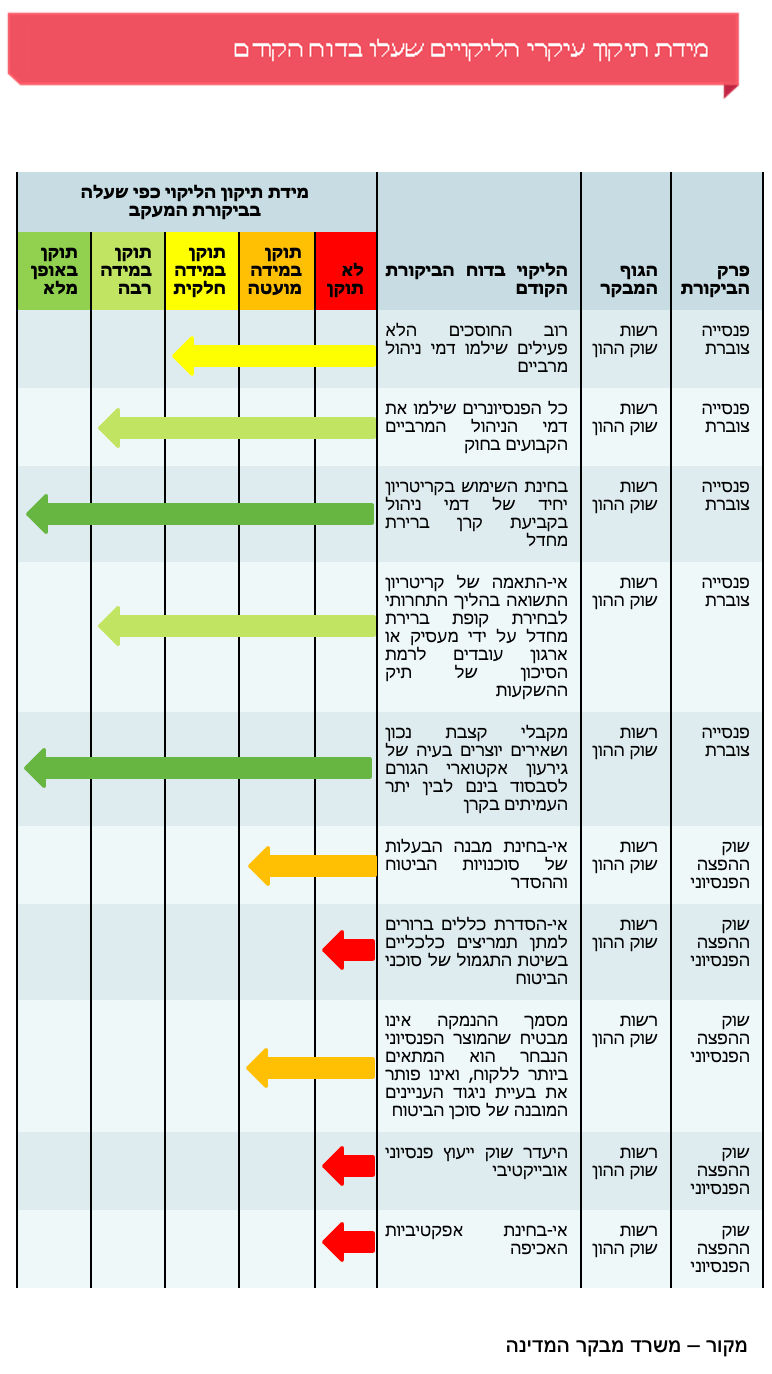

דוח המעקב מציין את הליקויים שלא תוקנו עדיין, בין היתר, בנושאים הבאים:

מודל התגמול לסוכנים

"בביקורת הקודמת נמצא כי רשות שוק ההון לא הסדירה כללים ברורים למתן תמריצים כלכליים בשיטת התגמול של סוכני הביטוח שיש בהם כדי למזער את השפעתם של שיקולים זרים בנוגע להפצת חיסכון פנסיוני ללקוח. בביקורת המעקב נמצא כי הליקוי לא תוקן, וכי לא הוסדרו כללים כאמור".

עוד נקבע כי "סוכן ביטוח לפנסיה הוא הגורם הדומיננטי ביותר בתחום ההפצה של חיסכון לפנסיה, אך כיום כמעט ואין בישראל ייעוץ פנסיוני אובייקטיבי. מתוך 11,459 סוכני ביטוח ומשווקים ב-2020, רק 479 היו בעלי רישיון לייעוץ פנסיוני (אובייקטיבי) — ירידה של כמעט 50% בחמש השנים האחרונות".

בדוח הביקורת המקורי נמצאו שני גורמים שיוצרים ניגוד עניינים מובנה בפעילות ההפצה: 1. מבנה העמלות של הסוכנים. 2. הבעלות על סוכנויות הביטוח, שרוב הגדולות בהן נמצאות בבעלות של חברות ביטוח. "מכיוון שאין עמלה אחידה לסוכני הביטוח הפנסיוניים, יש מקרים שבהם לסוכן הביטוח הפנסיוני יש תמריץ כלכלי להמליץ על מוצרים שיהיו רווחיים יותר עבורו, גם אם הם אינם הטובים ביותר ללקוח. מצב זה יוצר ניגוד עניינים מובנה בין סוכנים אלה לבין הלקוחות," קבע הדוח.

רשות שוק ההון העבירה תגובה למשרד המבקר לפיה, רפוורמת "הסוכן האובייקטיבי", אותה היא מתכוונת ליישם, ייקבעו עקרונות לעניין שיפור ושימור של אובייקטיביות הסוכנים. הרשות ציינה כי בין היתר היא שוקלת לקבוע כי סוכנויות ביטוח בבעלות של גופים מוסדיים יפעלו תחת רישיון משווק בלבד. "הרשות סבורה כי כך היא תוכל להגביר את השקיפות ללקוח כדי שיוכל להבחין בין הטיה הנגרמת בשל היות בעל הרישיון משווק פנסיוני ובין הצעה של בעל רישיון סוכן ביטוח פנסיוני המחויב לאינטרס הלקוחות," ציינה הרשות בתגובתה.

מסמך ההנמקה

על פי הדוח מ-2016, נמצא כי "השימוש במסמך ההנמקה ככלי עבודה עיקרי בידי בעל הרישיון יצר מראית עין של דאגה לאינטרס הלקוח, אך בפועל לא הבטיח שהמוצר הפנסיוני הנבחר הוא אומנם המוצר המתאים ביותר ללקוח, ולפיכך אין בו כדי לפתור את בעיית ניגוד העניינים המובנה של סוכן הביטוח".

בביקורת המעקב נמצא כי "הליקוי תוקן במידה מועטה - רשות שוק ההון ביצעה תיקונים למסמך ההנמקה, הכוללים הרחבה של הגילוי הנאות לגבי השיקולים שהנחו את בעל הרישיון במתן ההמלצה, אך אין בכך די כדי לפתור את בעיית ניגוד העניינים המובנה שבה מצוי סוכן הביטוח".

שוק הייעוץ הפנסיוני - ירידה במספר היועצים

בדוח הקודם נמצא כי "שיעור בעלי הרישיון לייעוץ פנסיוני מכלל בעלי הרישיון לשירותי ייעוץ ותיווך הנוגעים למוצרי ביטוח וחיסכון פנסיוני היה כ-9% בלבד בשנת 2014, וכי לגבי מרבית האוכלוסייה קיים חשש להיעדר ייעוץ פנסיוני אובייקטיבי הבוחן את צורכי המבוטח. בביקורת המעקב נמצא כי הליקוי לא תוקן: מספר בעלי הרישיון לייעוץ פנסיוני ירד מ-922 בשנת 2015 ל-479 בשנת 2020 (ירידה של כ-48%). כמו כן, חלה ירידה בשיעורם של בעלי הרישיון לייעוץ פנסיוני מכלל בעלי רישיון יחידים בשוק ההפצה הפנסיוני - מ-8.2% בשנת 2015 ל-4% בשנת 2020."

דוח המעקב מציין גם כי בביקורת הקודמת נמצא כי 90% מהחוסכים הלא פעילים בחמש קרנות הפנסיה החדשות הגדולות שילמו דמי ניהול מרביים. בביקורת המעקב נמצא כי "הליקוי תוקן במידה חלקית - בשנת 2021 כ-67% מהחוסכים הלא פעילים בחמש קרנות הפנסיה החדשות הגדולות שילמו דמי ניהול מרביים".

שיפור בקרנות ברירת מחדל

בדוח המעקב מצוין עם זאת, כי "ממצאים בדוח זה מלמדים כי רשות שוק ההון תיקנה חלק מהליקויים שעליהם הצביע הדוח הקודם, בעיקר בתחום קופות ברירת המחדל ודמי הניהול שמשלמים פנסיונרים שפרשו החל מפברואר 2022".

מרשות שוק ההון נמסר בתגובה: "הרשות מקבלת דוחות ביקורת ממבקר המדינה באופן שגרתי. הרשות מעבירה את התייחסותה למשרד המבקר כמקובל ומטפלת בממצאים ככל שעולים".

Image by Dmitriy from Pixabay

Image by Dmitriy from Pixabay