ישראל

עלייה בפרמיות הסיכון בשוק האג"ח בישראל

שוק האג"ח בישראל מציג לאחרונה סימני חולשה ניכרים:

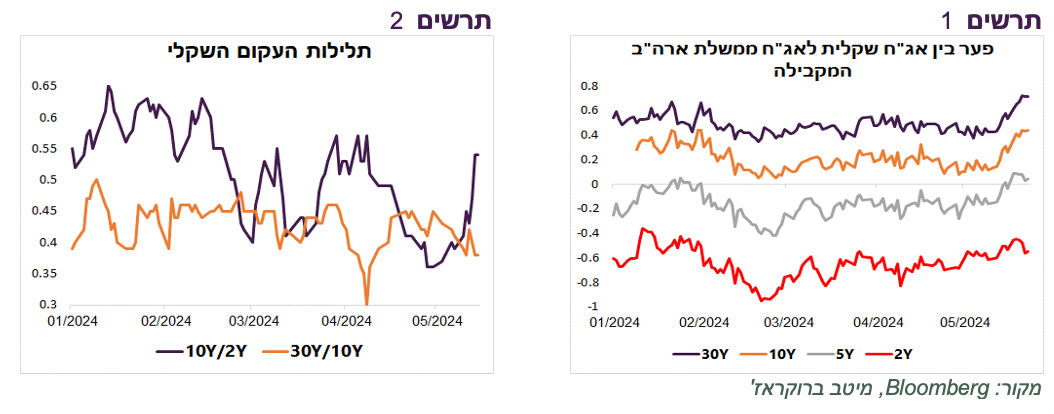

מאז פרסום מדד המחירים האחרון, נרשמה עליית תשואות מהירה, בניגוד למגמה בעולם, במיוחד באג"ח הארוכות. הפער בין האג"ח השקלית ל-10 ו-30 שנה לבין האג"ח האמריקאית המקבילה עלה לאחרונה בכ-0.3%. בטווחים הקצרים יותר, העלייה בפער מול ארה"ב הייתה מתונה יותר, מה שמעיד שלא מדובר רק בהשפעה של עלייה בציפיות לריבית (תרשים 1).

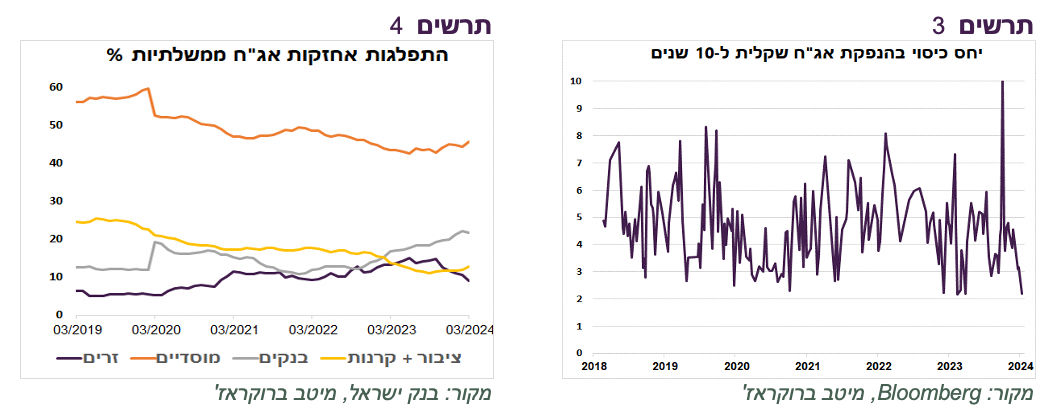

נרשמה עלייה בתלילות עקום התשואות, אך לא לכל אורכו. הפער בין 10 שנים לשנתיים עלה בחדות בכ-0.15%, אך בין 30 שנה ל-10 שנים הפער אף ירד במעט (תרשים 2).

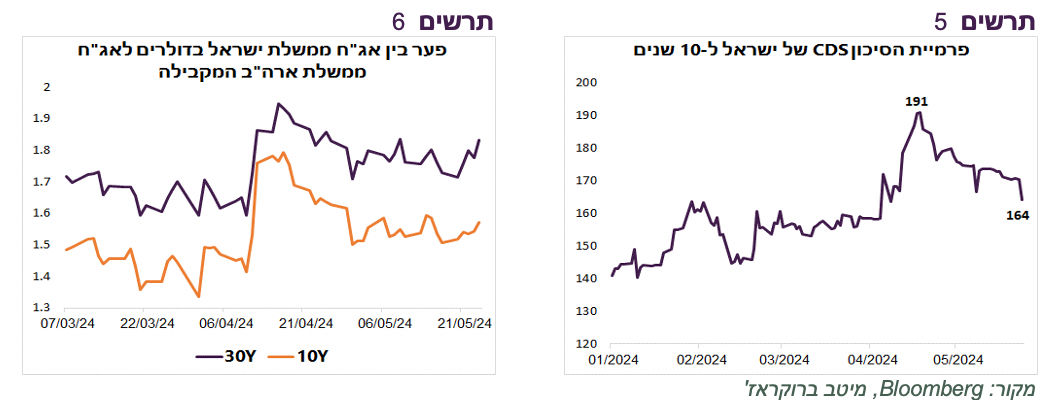

הירידה בביקוש לאג"ח הארוכות באה לידי ביטוי בהנפקות, כפי שהצגנו בסקירה הקודמת. בשבוע שעבר ירד יחס הכיסוי (היחס בין סך הביקוש להיצע) בהנפקה של האג"ח השקלית ל-10 שנים (335) קרוב ל-2, אחד הנמוכים מאז 2018 (תרשים 3).

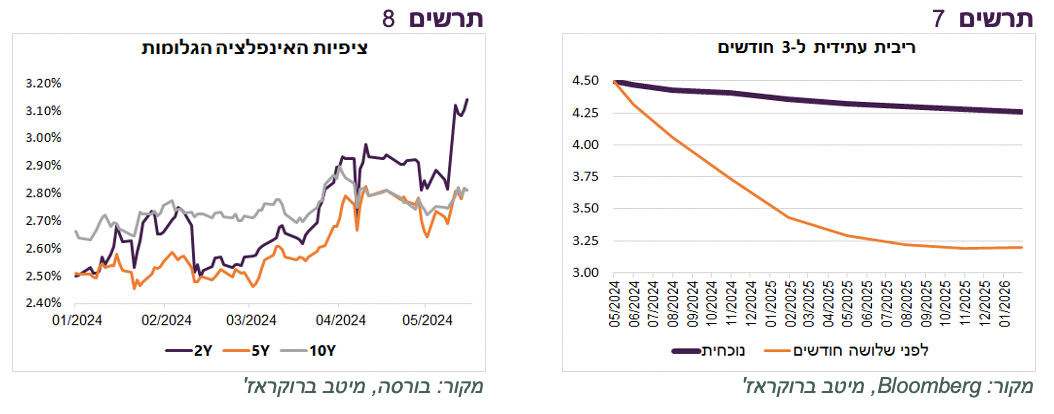

נציין שמאז תחילת המלחמה ירדו גם הביקושים של המשקיעים הזרים לאג"ח הממשלתיות. משקל הזרים ירד מכמעט 15% משוק הממשלתי הסחיר באוקטובר, בשווי של כמעט 80 מיליארד ₪, ל-9% במרץ ששווים כ-55 מיליארד ₪ (תרשים 4).

העלייה בסיכון המגולם בשוק האג"ח המקומי לא באה לידי ביטוי בסיכון של ישראל בחו"ל. פרמיית ה-CDS של ישראל המשיכה לרדת לאחרונה והגיעה ל-164 נ.ב. (10 שנים) לאחר שבאמצע אפריל היא עלתה ל-191 נ.ב. (תרשים 5). המרווחים באג"ח הדולריות של ישראל ביחס לאג"ח האמריקאיות המקבילות עלו רק במעט (תרשים 6). נציין שגם שערו של השקל התחזק לאחרונה.

האם הסיכון כבר מתומחר?

קיימות שתי סיבות עיקריות לעלייה בפרמיות הסיכונים בשוק האג"ח המקומי. הראשונה, קשורה לסיכון אינפלציה וריבית. ציפיות האינפלציה עלו במיוחד לטווחים הקצרים והבינוניים (תרשים 8) והובילו לעוד "כיווץ" של הציפיות להורדת הריבית ע"י בנק ישראל. השוק מגלם כעת הורדת ריבית אחת לכל היותר בשנה הקרובה, לעומת חמש הורדות לפני 3 חודשים (תרשים 7).

הסיבה השנייה לעלייה בסיכון קשורה לחשש המשקיעים מפני עלייה לא מבוקרת בגירעון ללא תוכנית ברורה של התמודדות עם הגידול בהוצאות, במיוחד הוצאות הביטחון בשנים הקרובות.

האם סיכונים אלה כבר מתומחרים מספיק באג"ח הארוכות?

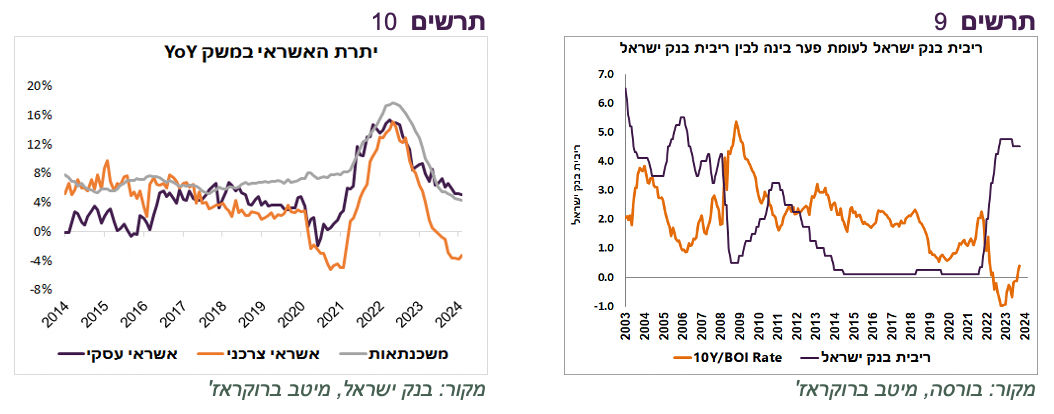

הפער בין התשואה ל-10 שנים לריבית בנק ישראל שעומד היום על כ-0.4% עדיין כמעט הנמוך ביותר ב-20 השנים האחרונות, למעט הפער השלילי שנוצר עם העלייה המהירה בריבית ב-2022. בשנים 2002-2008, בתקופות בהן ריבית בנק ישראל עמדה בין 4%-5%, התשואה ל-10 שנים הייתה גבוהה מריבית בנק ישראל ב-1.8% בממוצע כאשר הפער אף פעם לא ירד מ-0.9% (תרשים 9). לפיכך, נראה שתמחור הסיכון עדיין נמוך.

שורה תחתונה: העלייה שהתחילה לאחרונה בפרמיית הסיכון באג"ח הארוכות בישראל שקשורה לגירעון ולעלייה בציפיות לריבית עלולה להימשך. אנו ממליצים על מח"מ בינוני בתיק.

הממשלה ובנק ישראל צריכים לפעול

הצעדים של הממשלה ובנק ישראל יכולים להקטין את הסיכונים ולהגביר ביטחון בשווקים. הבעיה של הממשלה יחסית "קלה". הרי בעיית הגירעון נמצאת פחות בצד ההכנסות, שמושפעות מהמצב הכלכלי אותו קשה לשנות במהירות. ההכנסות ממיסים דווקא חזרו לגדול בהשפעת הצריכה הפרטית החזקה, שוק העבודה ההדוק והתעוררות בשוק הנדל"ן.

מנגד, למרות התקציב שאושר, בשוק חוששים מפריצת מסגרת ההוצאות שנמצאות תחת שליטת הממשלה. היא צריכה לנקוט במהירות בשורה של קיצוצים בהוצאות מיותרות שלא תורמות לצמיחה ולבצע העלאת מיסים הכרחית.

ביצוע התאמות תקציביות ע"י הממשלה יכולה לאפשר לבנק ישראל להוריד ריבית.

בנק ישראל צריך לשאול את עצמו, האם אי הורדת ריבית עוזרת להשיג יעד האינפלציה? להערכתנו, כאשר כל העלייה בקצב האינפלציה שהתרחשה בתקופה האחרונה היא תוצאה של צעדי הממשלה ועלייה במחירי הטיסות לחו"ל, גורמים שאין לריבית השפעה עליהם, התשובה לשאלה היא שלילית. די ברור שגם שע"ח של השקל מושפע כעת בצורה מינורית בלבד מהריבית.

השאלה הנוספת שצריך לשאול בנק ישראל את עצמו, האם אי הורדת הריבית עוזרת לשמור כעת על יציבות פיננסית? לדעתנו, גם התשובה לשאלה זו שלילית. הפחתה עד ביטול הציפיות להורדת הריבית, שהתרחשו לא רק בגלל מדדי המחירים שהיו גבוהים מהתחזיות, אלא גם על רקע גישה מאוד זהירה של בנק ישראל, הובילה לירידה משמעותית בביקוש לאג"ח הממשלתיות, התפתחות שעלולה להחריף ולגרום לפגיעה ביציבות הפיננסית.

עולם

נתונים כלכליים

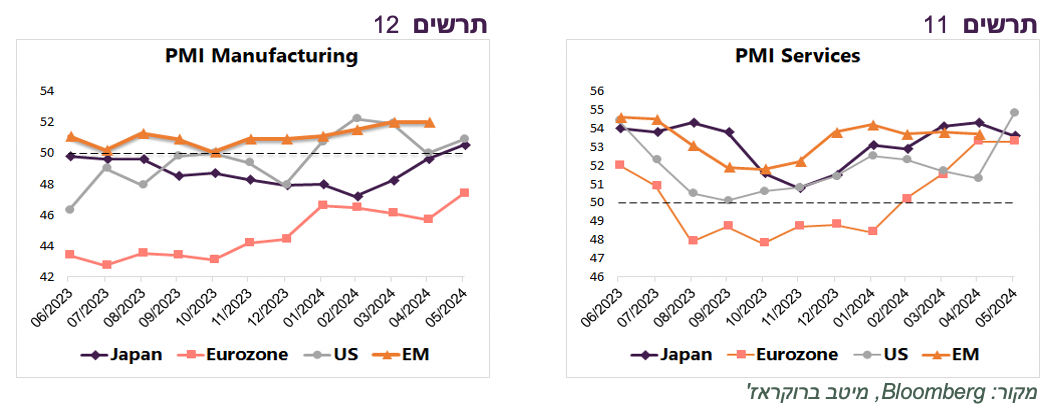

מדדי מנהלי הרכש המוקדמים לחודש מאי הצביעו על שיפור בפעילות התעשייה בגושים הכלכליים העיקריים (תרשים 12). בתחום השירותים נרשמה קפיצה חזקה במדד מנהלי הרכש בארה"ב אחרי שלושה חודשי ירידה שהייתה ניכרת גם במדד מנהלי הרכש האמריקאי ISM (תרשים 11). לא היינו מסיקים מסקנות מנתון בודד כה חריג.

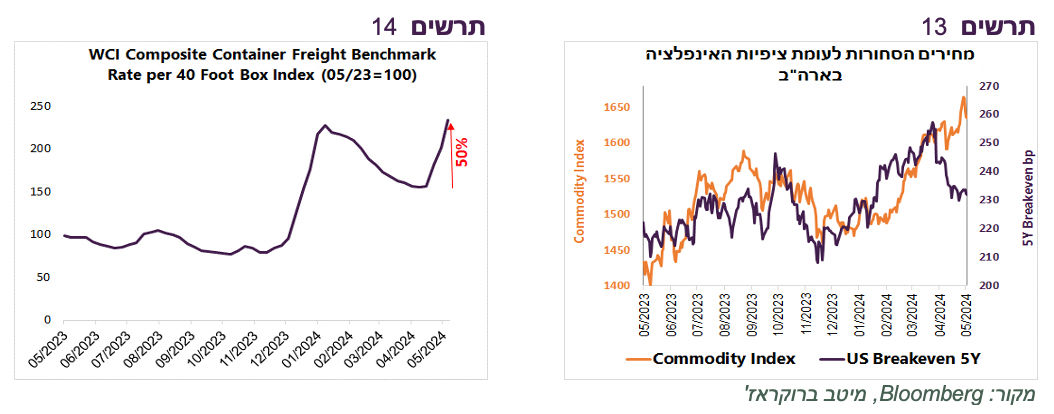

בצד הנתונים שקשורים לאינפלציה נציין את המשך ההתייקרות של עלות ההובלה הימית שעלתה כבר ב-50% מתחילת החודש (תרשים 14).

מחירי הסחורות, בעיקר החקלאיות והמתכות, המשיכו לעלות. אולם, ציפיות האינפלציה הגלומות בארה"ב, שבדרך כלל מתואמות עם מחירי הסחורות, דווקא ירדו לאחרונה (תרשים 13).

נציין שמחיר הנפט בשקלים ירד מתחילת מאי כמעט ב-9%, מה שצפוי להוזיל מחיר הדלק בישראל ביוני.

פרמיית הסיכון באג"ח הארוכות האמריקאיות נמוכה מדי

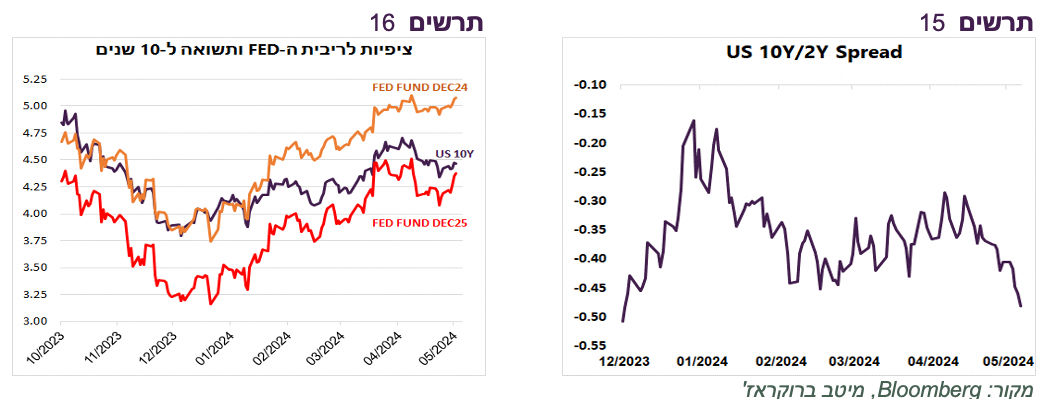

למרות שעל פניו שוק האג"ח בארה"ב היה די רגוע, חל בו שינוי בהתייחסות המשקיעים לציפיות לעליית הריבית. הפער בין התשואה ל-10 שנים לשנתיים ירד מתחילת מאי והגיע כמעט למינוס 0.5%, הנמוך ביותר מאז 12/2023 (תרשים 15). באופן לא שגרתי ירידה זו התרחשה תוך עלייה בתשואה לשנתיים וירידה ל-10 שנים.

האג"ח הארוכות היו לאחרונה הרבה פחות רגישות לשינויים בציפיות לריבית ה-FED. בתחילת מאי כאשר החוזים גילמו הורדת ריבית אחת בלבד השנה ו-3.5-4 הורדות ב-2025 התשואה ל-10 שנים עמדה קרוב ל-4.7%. כעת החוזים שוב חזרו כמעט לאותן ציפיות לריבית, אך התשואה ל-10 שנים עומדת על 4.46% (תרשים 16). רגישות נמוכה של האג"ח לעלייה בציפיות לריבית שהייתה לאחרונה עלולה לגרום תגובה חזקה מאוחרת אילו הציפיות לריבית ימשיכו לעלות.

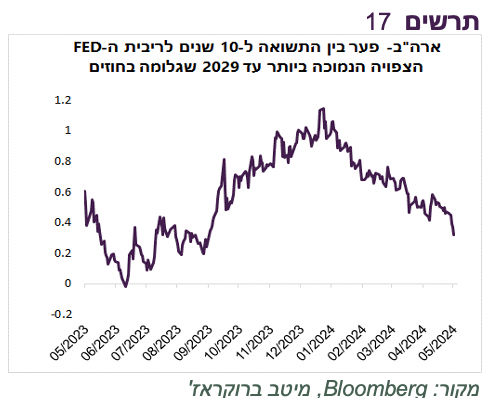

סימן נוסף לתשואה נמוכה מדי של האג"ח הארוכות מתבטא בפער בין התשואה ל-10 שנים לבין ריבית ה-FED החזויה הנמוכה ביותר בשנים הקרובות, כפי שמגולמת בחוזים (נכון להיום ריבית של 4.14% שמגולמת ברבעון השני של 2026). פער זה ירד לרמה של כ-0.3% הנמוך מאז ספטמבר 2023 (תרשים 17). למעשה, זאת התלילות החזויה של עקום התשואות כשהריבית תגיע לתחתית. כעיקרון היא אף פעם לא צריכה לרדת מתחת לאפס. בתחילת השנה היא עמדה ברמה של כ-1.1%. תלילות זו היא גם ביטוי של פרמיית סיכון של האג"ח הארוך.

מבנה וההתנהגות השווקים השתנו

ננצל מיעוט נתונים כלכליים שהתפרסמו השבוע כדי להציג את השינויים שחלו בגורמים המשפיעים על הפעילות הכלכלית ועל שוקי המניות, ולא רק בארה"ב. נציג את ההשלכות המהותיות של שינויים אלה.

עלייה בביטחון הכלכלי של משקי הבית

קיימים מספר אינדיקאטורים שמצביעים שהציבור בארה"ב התעשר משמעותית בעשור האחרון:

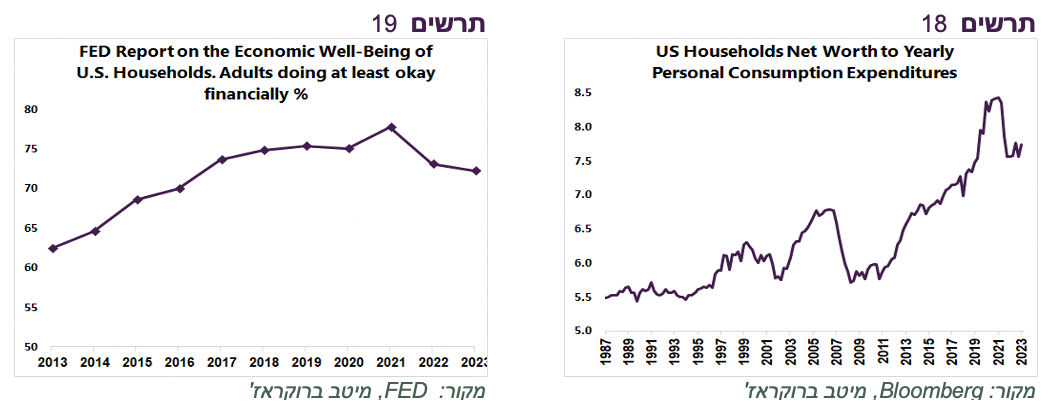

היחס בין העושר נטו של משקי הבית האמריקאים להוצאה השנתית שלהם לצריכה עלה בעשור האחרון בכ-20%, הרבה יותר מהר מאשר בעשורים הקודמים (תרשים 18). משמעות העלייה ביחס בין העושר להוצאה לצריכה היא הגברת ביטחון כלכלי של משקי הבית. החסכונות של משקי הבית יכולים לממן צריכה למשך תקופה ארוכה יותר.

הדו"ח של "Economic Well-Being of US Households" שפרסם ה-FED בשבוע שעבר הראה ששיעור משקי הבית שמגדירים את מצבם הפיננסי לפחות בסדר (at least okay) אומנם ירד מהשיא ב-2021, אך הוא עדיין גבוה ב-2023 ב-10% (72% לעומת 62%) לעומת 2013 (תרשים 19).

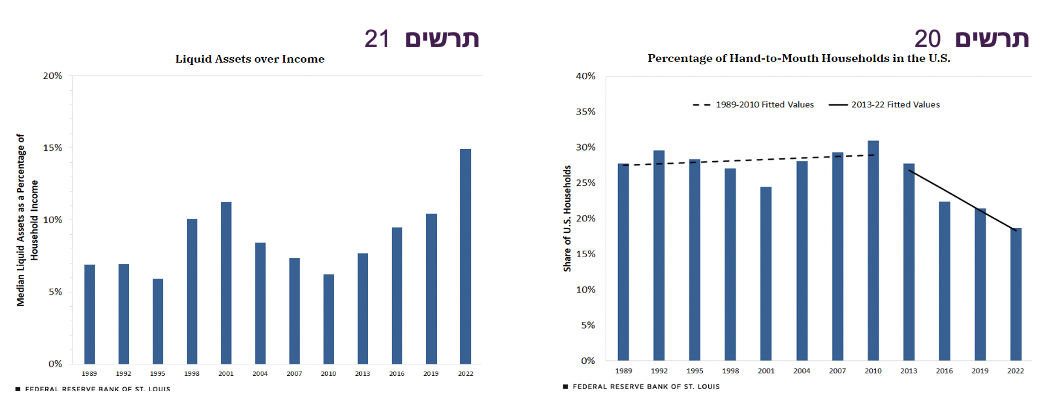

הסקר השנתי האחר שפרסם ה-FED לפני כמה שבועות לגבי המצב הפיננסי של משקי הבית הראה שרמת הנכסים הנזילים ביחס להכנסות של משקי הבית הגיעה לאחרונה ל-15%, השיא מאז סוף שנות ה-80 (תרשים 21). במקביל, שיעור משקי הבית שחיים "מן היד אל לפה (Hand-to-Mouth), כלומר מבזבזים כסף ברגע שמקבלים אותם ולא חוסכים, ירד מכ-30% לפני עשור לפחות מ-20% (תרשים 20).

מהן המשמעויות של הגברת ביטחון כלכלי של משקי הבית?

בטחון כלכלי גבוה יכול לאפשר למשק בית צריכה גבוהה יותר, כולל של המותרות. עם הופעת קשיים בכלכלה משק בית מצמצם את הצריכה שלו לאט יותר, אפילו אם חלה הרעה במצב הפיננסי הפרטי שלו. עולה היכולת והרצון לקחת סיכונים כלכליים ופיננסיים גדולים יותר. לדוגמה, להחליף תחום עיסוק, לעבור לעבודה במשרה חלקית, לפתוח עסק וכו'. עלייה בחסכונות שמעלה ביטחון כלכלי של משקי הבית משפרת יציבות כלכלית כללית ומעלה רף התנאים הנדרש לגלישת המשק למיתון. ביטחון כלכלי גבוה יותר מקטין היצע העובדים הזמינים בשוק העבודה ויכול להסביר את ההידוק שלו בשנים האחרונות.

מהי המשמעות לשוק ההון?

רמת ביטחון כלכלי גבוהה יותר פירושה שכמשקיע משק בית יהיה מוכן לקחת סיכונים גדולים יותר ולספוג הפסדים גדולים יותר מבלי "לברוח" מהשוק. מסקנה זו יכולה להסביר את העמידות של שוק המניות בעשור האחרון מפני זעזועים כלכליים/פוליטיים/ביטחוניים ויכולת להשתקם מהר אחרי הירידות בהשוואה לעבר.

שינוי תמהיל המשקיעים

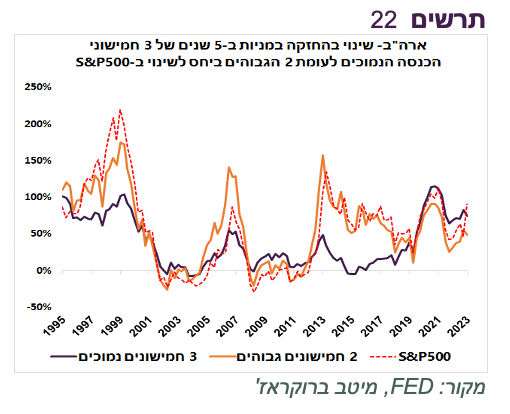

אחד המאפיינים הבולטים של השווקים בעבר הייתה העובדה שבתקופות של עליות שערים בשוק המניות, שווי ההחזקה במניות של המשקיעים בעלי הכנסות גבוהים צמח הרבה יותר (באחוזים) מאשר אצל בעלי הכנסות נמוכות יותר. בתרשים 22 ניתן לראות את השינוי בשווי ההחזקה במניות של שני חמישוני ההכנסה הגבוהים (40% של האוכלוסייה בעלת הכנסות גבוהות יותר) לעומת שלושת החמישונים הנמוכים (60% של האוכלוסייה בעלת הכנסות נמוכות יותר) מאז 1995 ביחס לשינוי במדד S&P500 (כל השינויים בפרקי זמן של 5 שנים)

כפי שניתן לראות, בניגוד לעבר, בחמש השנים האחרונות דווקא אצל בעלי הכנסות נמוכות צמח תיק המניות בשיעור גבוה יותר מאשר אצל בעלי הכנסות גבוהות. שינוי זה יכול להצביע על כך שבשנים האחרונות בעלי הכנסות נמוכות הגדילו שווי התיק שלהם בשיעור גבוה יותר באמצעות קניית מניות ו/או לקחו סיכונים גבוהים יותר בהשקעות במניות מה שהניב להם שיעור רווחים גבוה יותר.

מהי המשמעות מבחינת השווקים?

בעלי הכנסות נמוכות יותר הם בממוצע גם בעלי השכלה נמוכה יותר והבנה פיננסית נמוכה יותר. בשוק שבו השפעה של המשקיעים מסוג זה גדולה יותר יכולים להתרחש תופעות חריגות ואף קיצוניות. התנהגות של שוק כזה פחות מושפעת מהפרמטרים הכלכליים, לפחות בפרקי זמן קצרים. האמת שעדויות להתנהגות זו של השווקים ניתן היה למצוא בשפע בשנים האחרונים.

השתלטות השקעות פאסיביות

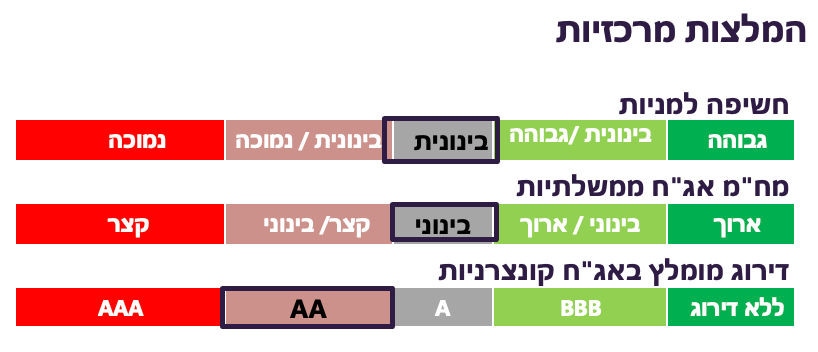

השינוי הנוסף בהתנהגות השווקים היא השתלטות ההשקעות הפאסיביות. לפי Financial Accounts of the US שמפרסם ה-FED, בשנים האחרונות בנטו רק ETF רכשו מניות. כל יתר סוגי המשקיעים (מוסדיים, מנהלי התיקים, קרנות הנאמנות, קרנות הגידור וכו') שנחשבים למנהלי השקעות אקטיביים שאמורים לבצע מחקר על החברות, מכרו בנטו מניות, או למעשה עברו מהשקעה אקטיבית לפאסיבית ובמקום מניות בודדות רכשו קרנות סל ומוצרים אחרים למעקב פאסיבי על השווקים (תרשים 23).

למעבר מאסיבי של כספים מניהול השקעות אקטיבי לפאסיבי יש השלכות משמעותיות על התנהגות השוק:

השוק יכול בקלות יותר להתנתק מהפרמטרים הכלכליים ולהגיע לשווים קיצוניים.

תיקונים לעליות נדירים וקצרים.

מניות גדולות מציגות ביצועים עודפים על פני המניות הקטנות יותר.

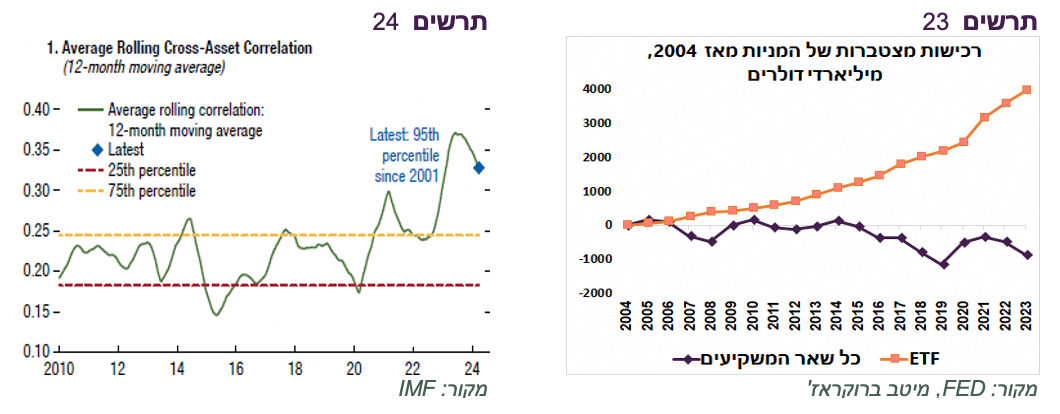

השוק הופך להרבה פחות מגוון והרבה יותר מתואם. כפי שהציגה קרן המטבע הבינלאומית שהתייחסה להשלכות השתלטות ההשקעות הפאסיביות בדו"ח היציבות הפיננסי האחרון, הקורלציה בין הנכסים השונים בשווקים השונים -אג"ח, מניות, סחורות עלתה בחדות בשנים האחרונות (תרשים 24). מתאם גבוה בין הנכסים, מקשה על פיזור סיכונים. זעזוע בשוק אחד מתגלגל מהר לשאר השווקים.

Photo-Golubovy-Dreamstime.com

Photo-Golubovy-Dreamstime.com