מדדי מנהלי הרכש באירופה, לרוב, ובארה"ב הצביעו על התאוששות מסוימת של התעשייה, וכנראה של הביקושים. ב-Eurozone, נרשמה עלייה בקריאה הראשונית של מדד מנהלי הרכש לתעשייה, בעיקר, משפל של 45.7 אל קרוב יותר לרמה נייטרלית, של 47.4.

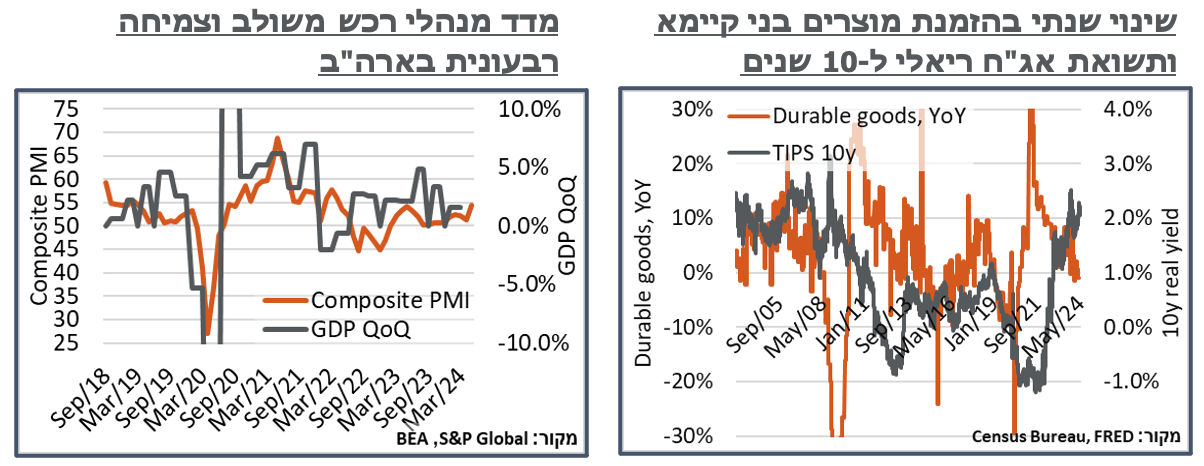

בארה"ב, התמונה בעיקר אופטימית יותר, עם זינוק ל-54.4 במדד המשולב. אבל פה זה נרשם בעיקר בזכות זינוק של 3.5 נ' בסעיפי השירותים, ל-54.8, בעוד שהתעשייה הוסיפה מעט פחות מנק' אחת, לאופטימיות זהירה של 50.9 נ' במדד.

למותר לציין כי האופטימיות במגזרי השירותים בארה"ב עקבית עם עליות המחירים האחרונות בענפים האלה, כפי שהם באים לידי ביטוי בנתוני האינפלציה. בעניין הביקושים בענפים האלה, S&P ציינה כי "זרם העבודה החדשה לענפי השירותים עלו, לאחר התמתנות באפריל, ורשמו את אחת העליות הגבוהות במהלך השנה האחרונה, למרות שהביקוש מותן שוב על ידי ירידה ביצוא השירותים."

במה שאחראי, כנראה, לא מעט על תגובת השוק לנתון האמריקאי, S&P דיווחה כי מחירי התשומות "המשיכו לעלות בחדות במאי." וכי מחירי הספקים הביאו "לעלייה בענפי המתכת, כימיקלים, פלסטיק ועץ לבנייה."

ראוי להוסיף כי עד תקופת אמצע החודש, ועם תיקון מסוים מאז, נרשמו עליות רוחביות בהרבה מהמחירים הסיטונאיים של המתכות בעולם (נחושת עם עלייה של כ-7% בחודש האחרון וניקל עם תוספת של קרוב ל-6%). ובמובן הזה, אפשר להניח שהתנועה האחרונה היא בעיקר תוצאה של עלייה בביקושים.

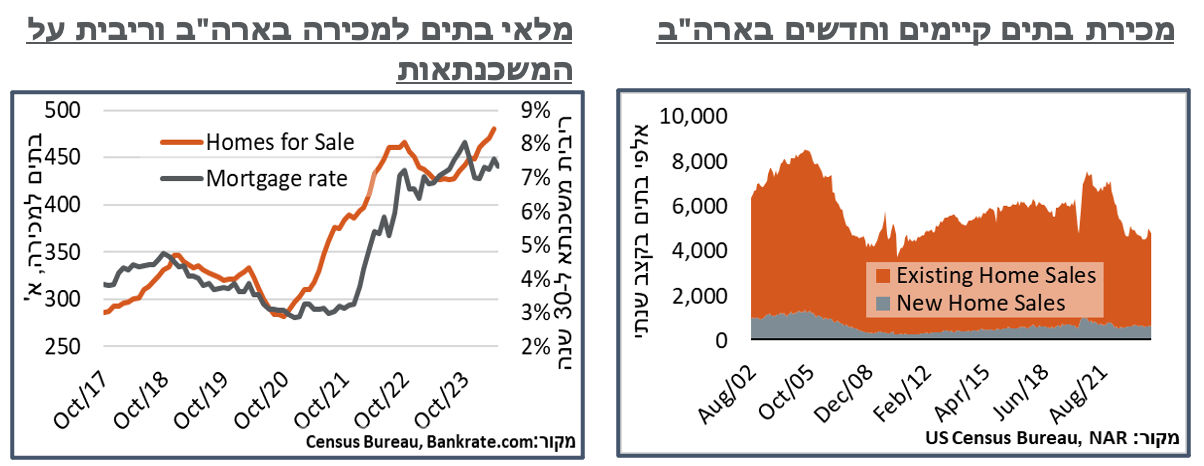

ה-National Assoc. of Relators דיווחה על המשך התמתנות במכירת הבתים הקיימים בארה"ב באפריל, של כ-80 א' יחידות דיור, ל-4,140. ברמה הנוכחית קצב מכירת הבתים ממשיך להיות קרוב לשפל של השנה האחרונה, ונמוך בכ-20% מהממוצע של העשור האחרון. נזכיר כי מדובר באחד ממנגנוני התמסורת העיקריים של המדיניות המוניטרית לכלל הפעילות הכלכלית במדינה. כנ"ל, אנחנו נמוכים מאותו ממוצע כבר קרוב לשנתיים, בסמוך לתחילת העלאות הריבית של הפד. ובמובן הזה יש פה כבר היסטוריה דיי ארוכה של צינון הפעילות הזו, גם אם לא רואים את זה בנתון התמ"ג הכולל.

מכירת הבתים הקיימים, בינתיים, ממשיכה לנוע ללא שינוי ניכר ביחס לשנה האחרונה, עם ירידה של כ-31 א' יחידות, ל-634 א'. אל מול זה, רמות הריבית על המשכנתאות ממשיכות להיות גבוהות, ובהתאם לכך, מלאי הבתים למכירה ממשיך להיות גבוה גם הוא, וזה הוסיף עוד 10 א' יחידות במהלך החודש, ל-480 א', קרי, ערך גבוה של כ-9 חודשי היצע. נעריך כי ירידת ריבית, מתי שזו תבוא, תגדיל את היצע הדירות הזמינות להשכרה פה, ותמתן את הלחץ ממחירי השכירות – הרכיב העיקרי באינפלציה האמריקאית, כידוע.

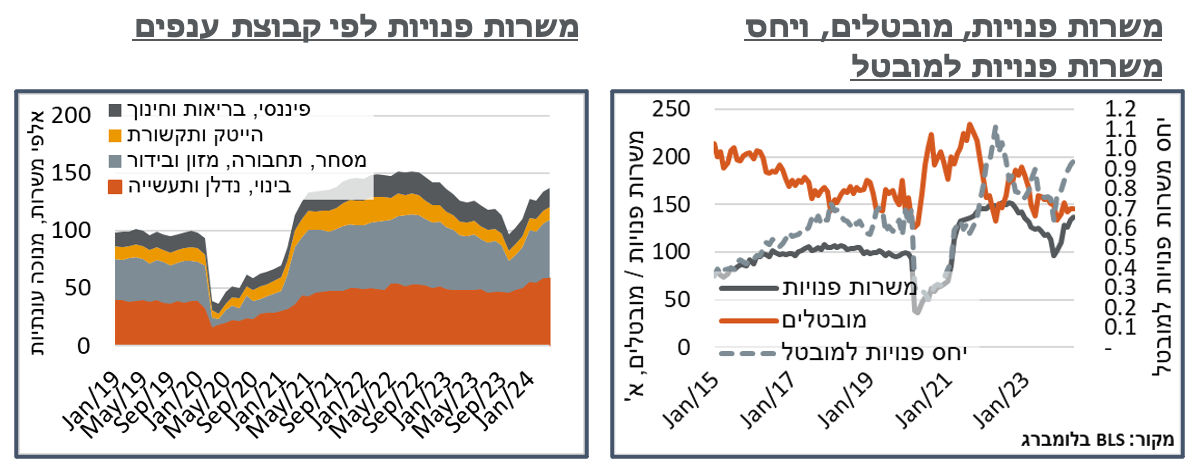

ישראל: המחסור בעובדים במדינה ממשיך להיות בולט מאוד, באפריל, עם תוספת של כ-2.6% למצבה הכוללת, המשלימה לגידול של קרוב ל-20% מאז ספטמבר, לרמה נוכחית של כ-137 א' משרות. רמה זו עדיין נמוכה ממספר המובטלים, אפילו בהגדרה הצרה של אלה (145 א'). אבל היסטורית, בסביבה כזו היו כזכור לחצי שכר גבוהים יותר.

הרכב המשרות הפנויות ממשיך לייצר, לכשעצמו, חששות ללחצים אינפלציוניים בהמשך, כאשר יותר מ-90% מהגידול החודשי במספר המשרות הפנויות נרשם בענפי המסחר, תחבורה מזון ובידור. קרי, תוצאה של מחסור בפועלים מיו"ש. ככלל, הענפים האלה אחראים על כ-40% מהגידול במשרות הפנויות מאז תחילת המלחמה, ועוד כ-50% מגיעים מענפי הבינוי, נדל"ן ותעשייה.

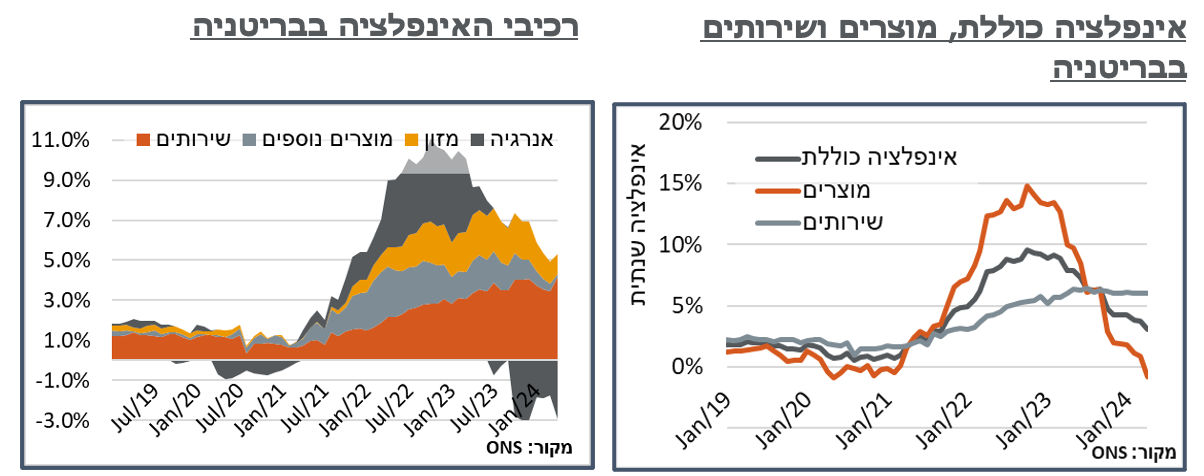

בריטניה: הלשכה לסטטיסטיקה בבריטניה דיווחה על גידול מפתיע באינפלציה, במהלך אפריל, עם עלייה חודשית של 0.3% במחירים, אשר הרחיקו את האינפלציה השנתית מיעד הממשלה ל-BoE, אל 2.3%. כנ"ל, רכיבי הדלקים, או האנרגיה בכלל, בולטים מאוד בשליליותם בסעיפים האלה. וזולתם, וזולת מחירי המזון האלכוהול והטבק, האינפלציה הכוללת במדינה ממשיכה להתמתן, אבל עומדת על קרוב לכפול מהיעד, ברמת 4.2%.

בפרט, רכיבי המדד הציגו ירידה משמעותית מאוד במחירי החשמל, במהלך החודש, של כ-12%, לאחר הורדת מחירים של הרגולטור Ofgem, בתחילת החודש. לעומת אלה, ניכרת עלייה במחירי השירותים למיניהם. לדוג', קטגוריית "שירותי הפנאי ושירותים אישיים" רשמה זינוק של קרוב ל-3.1% במהלך החודש, בהמשך לתוספת של כ-1.4% בחודשיים הקודמים, ועליות דומות נרשמו בקטגוריות כמו שירותי דיור (6.1%) שירותי תחבורה למיניהם (כ-2.5%) וכיו"ב. ככלל, קטגוריית מחירי השירותים מציגה עלייה של כ-6% במחירים במהלך השנה האחרונה, דומה מאוד לחודשים הקודמים, ומזכיר את הזנב האינפלציוני, מוטה השירותים, שניכר בארה"ב בשנה האחרונה, לאחר התמתנות האינפלציה, בסוף 2022, ותחילת 2023.

הציפיות האינפלציוניות בבריטניה לא עלו בצורה חריגה עם פרסום נתוני מדד המחירים. ואלה נותרים סביב רמה של כ-4.1% לשנה, בחוזי OTC. מנגד, נתוני האינפלציה כן דחפו את התשואות בבריטניה כלפי מעלה. ואם בסוף השבוע שעבר החוזים גילמו הסתברות של קרוב ל-60% להורדת ריבית על ידי ה-BoE, בהחלטה ב-20/6, כרגע זה משהו כמו 7%.

על רקע הגידול האינפלציוני, ה-ONS דיווחה, בנוסף, לקראת סוף השבוע על ירידה חודשית של כ-2% במכירות הקמעונאיות במדינה. וכי אלה ממשיכים לנוע בטריטוריה המתקרבת לירידות של כ-3%, במהלך השנה האחרונה.

Photo-Timon-Schneider-Dreamstime.com

Photo-Timon-Schneider-Dreamstime.com