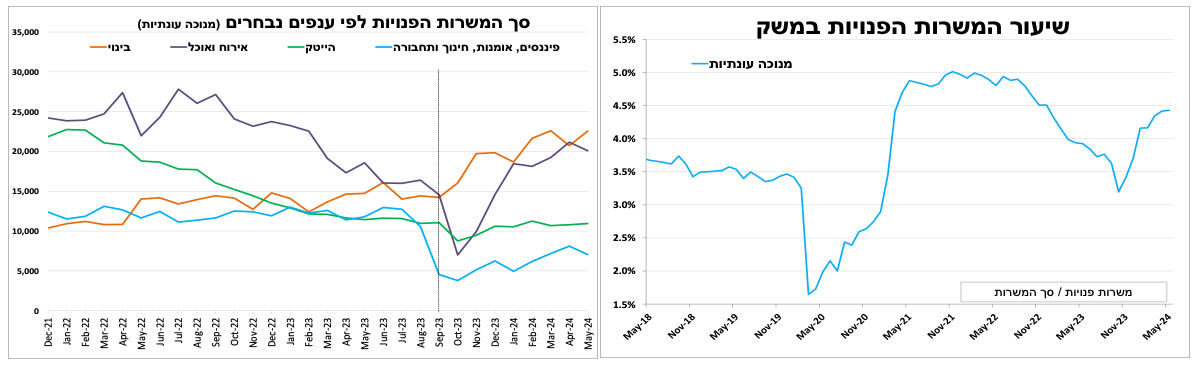

הביקוש לעובדים נותר גבוה במאי, נמשכת השונות הגדולה בין הענפים.

הביקוש לעובדים נותר גבוה גם במאי, אם כי קצב השיפור התמתן ועם שונות בין הענפים העיקריים.

הביקוש לעובדים נותר גבוה גם במאי, כך על פי סך המשרות הפנויות שעמד על כ-137 אלף משרות (על פי נתונים מנוכים עונתיות). יחד עם זאת, קצב הגידול התמתן בהשוואה לחודש הקודם ושיעור המשרות הפנויות נותר כמעט ללא שינוי על 4.4 אחוזים. ייתכן שההאטה בשיפור היא תוצאה של עלייה בהיצע העובדים לאור המשך צמצום במספר משרתי המילואים וסיום תשלומי דמי האבטלה בחל"ת במאי של רוב מי שנרשם בתחילת המלחמה. חשוב לציין שעדיין בולטת השונות בין הענפים ומתחילת השנה עיקר הגידול בביקוש לעובדים (ובלחצי השכר) מרוכז בענפי הבנייה, האירוח והמסחר הקמעונאי.

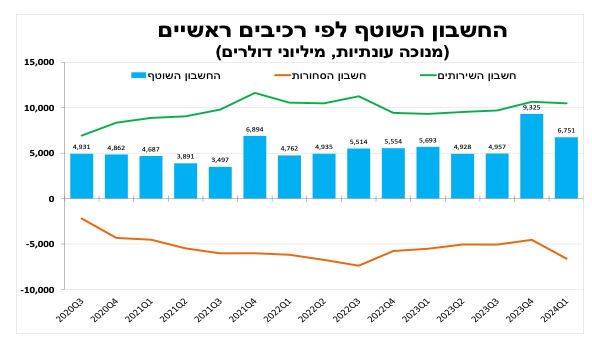

העודף בחשבון השוטף נותר גבוה ברבעון הראשון של השנה, אך ההשקעות הישירות של זרים בישראל הצטמצמו

העודף בחשבון השוטף של מאזן התשלומים עמד על כ-6.8 מיליארד דולר ברבעון הראשון של השנה (כ-5% מהתוצר ב-4 הרבעונים האחרונים), גבוה מאוד במונחים היסטוריים אך מדובר בירידה בהשוואה לרבעון הקודם (9.3 מיליארד דולר). הסיבה העיקרית לצמצום היא עלייה ביבוא הסחורות כתוצאה מהשיפור בביקושים המקומיים. העודף בחשבון השוטף מהווה אחד מהעוגנים שתומכים בחוזקו של השקל בטווח הבינוני והארוך.

מנגד, סך ההשקעות הישירות בישראל עמד על כ-1 מיליארד דולר בלבד ברבעון הראשון, הקצב הרבעוני הנמוך (באופן מדאיג) ביותר מזה כשנתיים וחצי.

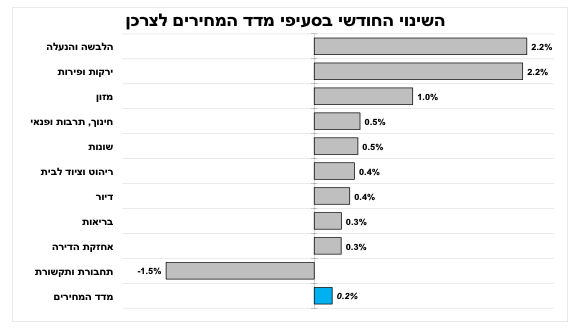

מדד המחירים לצרכן לחודש מאי היה נמוך מהציפיות, רק בגלל מחירי הטיסות.

לאחר ההפתעה כלפי מעלה בחודש הקודם, מדד המחירים לצרכן לחודש מאי הפתיע בכיוון ההפוך כאשר עלה ב-0.2 אחוז בלבד, כמחצית מההערכות המוקדמות. כמעט כל ההפתעה כלפי מטה נבעה מירידה חדה מהציפיות במחירי הטיסות (שהפחיתו כ-0.35 נקודת אחוז מהמדד). כך האינפלציה ב-12 החודשים האחרונים נותרה על 2.8 אחוזים.

על פי האומדנים הראשוניים שלנו אנו צופים ירידה של כ-0.1 אחוז במדד יוני (ירידה במחירי הפירות והדלק) ועלייה של כ-0.4-0.5 אחוז במדד יולי (שכירות, טיסות ונופש). התחזית שלנו ל-12 המדדים הקרובים עלתה קלות ל-2.9 אחוזים (כולל עליית המע"מ המתוכננת בתחילת 2025). זאת לאור הערכות שלנו שהירידה במחירי הטיסות מתחילת המלחמה (כמינוס 10%) לפי חישובי הלמ"ס תעודכן כלפי מעלה בחודשי הקיץ (וחגי תשרי).

המדד הנמוך מהצפי בישראל וגם בארה"ב (בהמשך הסקירה), הפחתת הריבית בגוש האירו, קנדה ומדינות נוספות לצד ההאטה בצמיחה מגבירים את הערכתינו שנראה ירידה גבוהה מהציפיות הגלומות כעת בשווקים בריבית בנק ישראל. יחד עם זאת, הסיכוי להתממשות הפחתה כזו כבר בהחלטה הקרובה בעוד כ-3 שבועות נמוכה מאוד, לאור פרמיית הסיכון הגבוהה של ישראל.

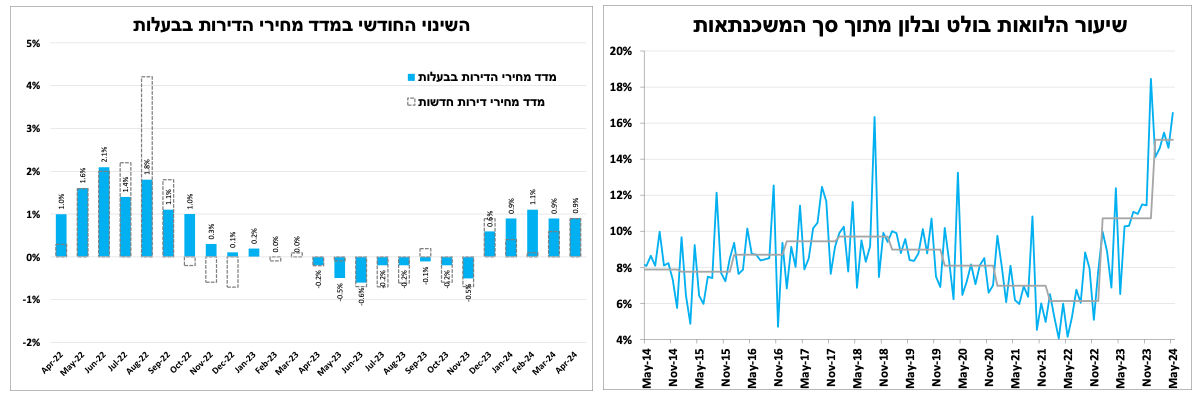

הפעילות בשוק הדיור למגורים ממשיכה לעלות, ואיתה גם המחירים

מדדי מחירי הדירות בבעלות רשמו חודש חמישי ברציפות של עלייה, הפעם ב-0.9 אחוז (בין אמצע מרץ לאמצע מאי), כך ב-12 החודשים האחרונים נרשמה עלייה של כ-2 אחוז במדד (מחירי הדירות חדשות מינוס 0.3% באותה התקופה). חוזקו של שוק העבודה, העלייה במספר העסקאות לצד חששות מזעזועי היצע בעתיד הם הגורמים העיקריים שתרמו לכך. לכן הפוקוס השבוע יהיה על נתוני התחלות, גמר ואישורי הבנייה לרבעון הראשון שיתפרסמו ביום חמישי הקרוב.

העלייה בפעילות בענף נמשכה גם במאי כאשר סך המשכנתאות עמד על כ-7.8 מיליארד ₪, הרמה החודשית הגבוהה ביותר מאז קיץ 2022. יש לציין שמתחילת השנה כ-15 אחוזים מסך ההלוואות לרכישת דירה הם במסגרת "בולט" ו"בלון", כפול מהשיעור הממוצע בעשור הקודם, דבר שמעלה את הסיכון בענף.

במקביל, גם מדד תשומות הבנייה רשם עלייה של 0.5 אחוז במאי, העלייה החודשית הגדולה ביותר מזה כשנה וחצי. מגמת העלייה צפויה להימשך לאור המשך המחסור בעובדים מיומנים בענף (מסחור בעובדים פלסטיניים), העלייה במחירי חומרי הגלם לתעשייה (שיבושים במסחר עם טורקיה) והמשך העלייה בעלויות השילוח (חותי'ם ועוד).

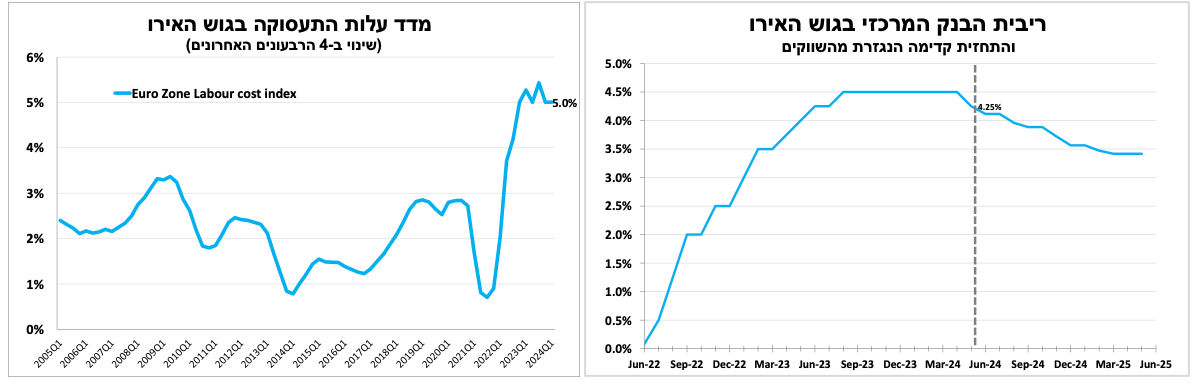

מורידים ובוכים. הבנק המרכזי בגוש האירו הפחית את הריבית לראשונה. סיכוי נמוך שזה יקרה גם בהחלטה הבאה

הבנק המרכזי בגוש האירו הפחית את הריבית ברבע נקודת אחוז ל-4.25 אחוזים (3.75% ריבית הפיקדונות), הפחתה ראשונה מאז קיץ 2019 ובהתאם להערכות המוקדמות. יחד עם זאת נגידת הבנק הדגישה שהם אינם מתחילים בהכרח תהליך עקבי של הפחתות, הם יפעלו בהתאם לנתונים ואף עדכנו כלפי מעלה את תחזיות האינפלציה לשנתיים הקרובות. נגידת הבנק ציינה שהאינפלציה עדיין גבוהה מיעד הבנק המרכזי (2.6% במאי) והאינדיקטורים הראשוניים מצביעים על המשך עליה מהירה בשכר לאור שיעור האבטלה הנמוך. כך השבוע פורסם שברבעון הראשון של השנה מדד עלות התעסוקה באירופה עלה בכ-5 אחוזים (מול הרבעון המקביל בשנה שעברה), עלייה גבוהה מהציפיות המוקדמות בעיקר במדינות מזרח אירופה. לאור זאת והתבטאויות הנגידה אנו לא מצפים להפחתה נוספת לפני סוף הקיץ.

בחמישי תתפרסם החלטת הריבית בבריטניה ולמרות המשך עליית האבטלה והירידה באינפלציה להערכתנו הבנק יבחר להשאירה ללא שינוי, גם לאור העובדה שזו החלטה האחרונה לפני הבחירות המוקדמות בעוד כ-3 שבועות.

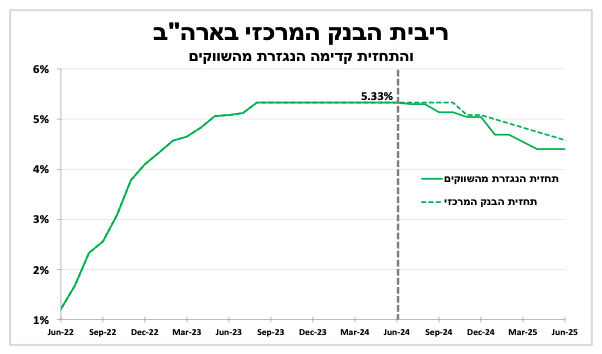

הריבית בארה"ב נותרה ללא שינוי והבנק צופה הפחתה אחת בלבד השנה. הירידה המהירה מהצפי באינפלציה מגבירה את הסיכויים שנראה הורדה נוספת עוד השנה.

בניגוד להפחתות הריבית שראינו החודש בגוש האירו, בקנדה ובעוד מדינות, הבנק המרכזי בארה"ב הותיר את הריבית ללא שינוי על 5.25-5.50 אחוזים בהתאם להערכות המוקדמות. בתחזיות המעודכנות מרבית חברי הבנק צופים רק הפחתת ריבית בודדת השנה (לעומת 3 הפחתות בתחזית הקודמת) והפחתה של נקודת אחוז אחת בלבד בכל שנה בשנתיים העוקבות. הנגיד ציין שחוזקו של שוק העבודה וההפתעה כלפי מעלה באינפלציה ברבעון הראשון דורשים מהבנק לבחון במשך זמן ממושך יותר את התקדמות האינפלציה לכיוון יעדה.

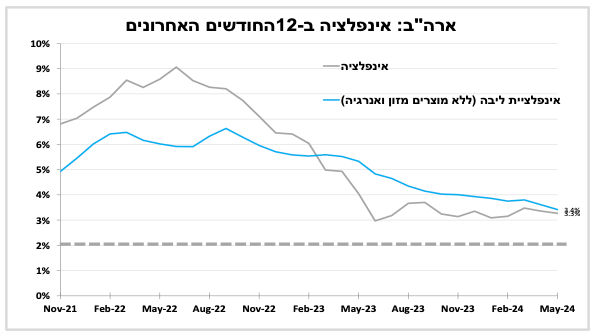

אנו סבורים שיש סיכוי גבוה שנראה יותר מהפחתת ריבית בודדת השנה, לאור ההערכות שלנו להמשך התמתנות בשוק העבודה והגעה של האינפלציה ליעדה בסוף הרבעון הראשון של 2025. נזכיר שבמאי מדד המחירים לצרכן הפתיע כלפי מטה חודש שני ברציפות והאינפלציה ירדה ל-3.3 אחוזים. מדד הליבה עלה במאי בשיעור המתון ביותר מזה כ-3 שנים כאשר המשך עלייה במחירי השכירות קוזזה עם ירידה במחירי הטיסות והרכבים.

פרסומים חשובים בשבועיים הקרובים

Photo-Digital-Shekel-Elnur-Dreamstime.com

Photo-Digital-Shekel-Elnur-Dreamstime.com