פרופ` ליאו ליידרמן ומחלקת המחקר בפעילים ניהול תיקי השקעות

20/06/2024

אי-הוודאות הפיסקלית הגבוהה והחרפת הסיכונים הביטחוניים בצפון תרמו לעלייה בפער התשואות מול ארה"ב ובפרמיית סיכון המדינה של ישראל.

עלייה נאה במכירת דירות באפריל, תוך המשך העלייה במדד מחירי הדיור.

מדדי S&P500 ונאסד"ק הגיעו לשיאים חדשים בהשפעת מניות הטכנולוגיה.

על רקע המלחמה המתמשכת חל גידול חד בהוצאות הביטחון של הממשלה, ובמקביל ההאטה בצמיחה העיבה על הכנסות המדינה ממסים. כתוצאה מכך, סביבת הגירעון התקציבי הנוכחי עלתה מאד ונאמדת כעת על כ- 7% מהתוצר. למעשה, קיים חשש שהשנה תסתיים עם גירעון עוד יותר גבוה ונשאלת השאלה מה יהיה יעד הגירעון שייקבע לשנה הבאה. כידוע, משמעות העלייה בגירעון היא עלייה ביחס החוב הממשלתי לתוצר אשר מצידה מגדילה את נטל תשלומי הקרן והריבית על החוב הממשלתי בתקציבי השנים הבאות.

בתחילת המלחמה יחס החוב הממשלתי לתוצר עמד על שיעור נוח ונמוך יחסית של כ- 60%, דבר שהשפיע על דירוג אשראי הגבוה של המשק. תנאי התחלה אלה אפשרו לממשלה להגדיל את הגירעון בשמונת החודשים האחרונים ללא זעזועים פיננסיים בשוק ההון המקומי. עם זאת, במבט לשנה הקרובה ולאלה אחריה, קיים חשש מהישארות ברמות גירעון גבוהות משמעותית מה- 2-3% מהתוצר הנדרשים על מנת למנוע עלייה ניכרת ביחס החוב לתוצר ובעלות גיוס ההון ע"י הממשלה. חשש זה נובע בעיקר מהעובדה שצפוי גידול רב-שנתי משמעותי בהוצאות הביטחון. על כן, אם מקבלי ההחלטות יחליטו לחזור לגירעונות יחסית סבירים בהמשך, הם יצטרכו לנקוט בשורה של צעדים לא קלים להגדלת ההכנסות ממסים ולצמצום ההוצאות האחרות של הממשלה.

אי-הוודאות הגבוהה ביחס למדיניות הפיסקלית בעתיד ביחד עם החרפת העימות בגזרה הצפונית הובילו לעלייה משמעותית בתשואות לפדיון על אג"ח ממשלתיות בחודש האחרון. במקביל, התרחב פער התשואות מול ארה"ב וחל גידול בפרמיית סיכון המדינה בשווקים הבינלאומיים. לפני חודש, באמצע מאי, התשואה לפדיון על אג"ח ממשלת ישראל ל- 10 שנים עמדה על 4.69% לשנה. לקראת סוף מאי תשואה זאת עלתה ל- 5.07% לשנה, ומאז היא ירדה לאחרונה ל- 4.85% לשנה. באותה התקופה, מאמצע מאי לאמצע יוני, התשואה לפדיון על אג"ח ממשלת ארה"ב ל- 10 שנים, בדולרים, ירדה מ- 4.44% לשנה ל- 4.22% לשנה. על כן, פער התשואות בין ישראל לארה"ב התרחב משמעותית מ- 0.25% באמצע מאי ל- 0.63% כעת. במקביל, גם הפער בין התשואה לפדיון ל- 10 שנים על אג"ח ישראל נקוב בדולרים לבין התשואה על אג"ח אמריקאי דומה—פער המבטא את פרמיית סיכון האשראי של המדינה ביחס לארה"ב התרחב והגיע לאחרונה ל- 1.75%.

אנו סבורים שסיום קרוב של המלחמה, תוך החזרת החטופים הביתה, ביחד עם מחויבות אמינה של הממשלה לתוואי יורד של יחס הגירעון לתוצר בשנים הקרובות יתמכו משמעותית בצמצום פער התשואות ופרמיית סיכון המדינה. בינתיים, עיקר תשומת הלב בשוק מתמקד סביב ההחלטה הקרובה של שר האוצר על המלצתו לממשלה לגבי יעד הגירעון ל- 2025,

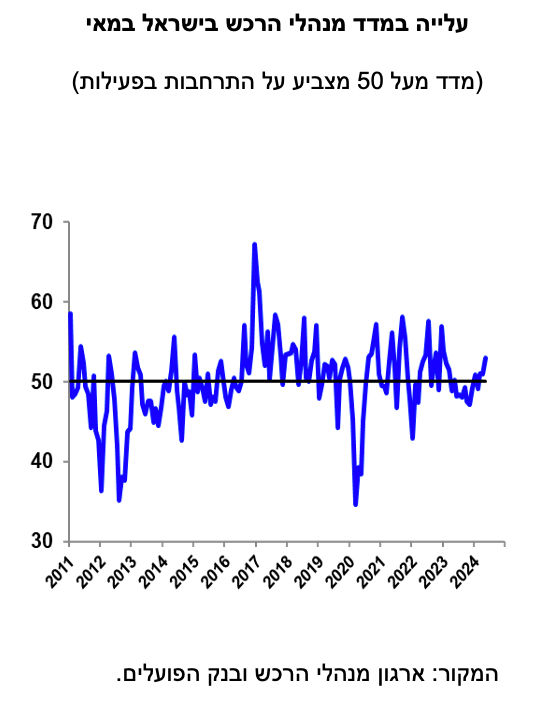

מקרו ישראל: מספר אינדיקטורים שפורסמו לאחרונה מצביעים על התרחבות בפעילות הכלכלית במשק. מדד מנהלי הרכש של בנק הפועלים וארגון מנהלי הרכש עלה במאי ב- 2 נקודות והגיע ל- 52.9 נקודות, המצביעות על התרחבות בפעילות התעשייתית. בין רכיבי המדד שעלו נמצאים ההזמנות לשוק המקומי, הרכישות למלאי והתעסוקה. מאידך, חלה ירידה ברכיב ההזמנות ליצוא. נתון חיובי נוסף הוא העלייה במכירת דירות באפריל, בעיקר בדירות חדשות. במקביל נמשכת העלייה במחירי הדירות תוך גם תוך כדי מבצעי מכירות ע"י הקבלנים. לאחרונה חלה גם עלייה בהכנסות המדינה ממסים. מנגד, נמשכת ההאטה בגידול הצריכה הפרטית בישראל, אשר משקפת בחלקה עלייה במספר הנוסעים לחו"ל. כמוכן, ניכרת מגמת ירידה ביצוא הסחורות.

אינפלציה וריבית: הפתעת מדד המחירים לצרכן לחודש מאי לא צפויה להשפיע על החלטות הריבית של בנק ישראל. מדד המחירים לצרכן על באפריל בשיעור של 0.2%, נמוך במידה ניכרת מהתחזית. הפער המפתיע בין המדד בפועל לתחזית נבע מירידה חדה במחירי הטיסות. זאת, לאחר שבחודש הקודם נרשמה עלייה חדה במחירי הטיסות. על פי הלשכה המרכזית לסטטיסטיקה חל שינוי בשיטת המדידה של סעיף זה, אם כי בינתיים אין פרטים מדויקים לגבי השינוי הזה. יחסית למדד במאי 2023, שיעור האינפלציה השנתי הגיע ל- 2.8%. במבט קדימה, תחזיות מרבית האנליסטים לגבי האינפלציה בשניים עשר החודשים הקרובים עומדות על מעט מעל 3%. לסיכום, אנו מעריכים שאין בנתוני מדד מאי כדי לשנות את ההערכות לגבי סביבת האינפלציה וככאלה הם לא צפויים להשפיע על החלטות הריבית הקרובות.

ארה"ב: מדדי S&P500 ונאסד"ק הגיעו לרמות שיא חדשות בהשפעת מניות הטכנולוגיה. מדדים אלה עלו 15% ו- 19% מתחילת השנה. אשר לסביבה המקרו כלכלית, מספר נתונים מצביעים על האטה מסוימת בצמיחה. המכירות הקמעונאיות עלו במאי בשיעור נמוך מהתחזית, לאחר שהנתון המעודכן לאפריל הצביע על ירידה. נתונים אלה ביחד עם ירידה במדד אמון הצרכנים של אוניברסיטת מישיגן לחודש יוני תומכים בהערכה שחלה התמתנות בגידול הצריכה הפרטית. בשוק העבודה נרשמה עלייה שבועית בדורשי דמי אבטלה לרמה הגבוהה מאוגוסט 2023. בכיוון ההפוך, מדד הייצור התעשייתי עלה 0.9% במאי מול תחזית עלייה של 0.3%. אשר לאינפלציה, נרשמה ירידה מסוימת אם כי היא עדיין עומדת על שיעור

מעל 3% לשנה, נתון שהוא מעל יעד הבנק הפדרלי של 2% לשנה.

פרופ` ליאו ליידרמן / צילום: ענבל מרמרי; עיבוד: פאנדר

פרופ` ליאו ליידרמן / צילום: ענבל מרמרי; עיבוד: פאנדר