בעוד 10 ימים תסתיים המחצית הראשונה של 2024. מבחינת השווקים הפיננסיים, זו הייתה תקופה מצוינת. לפחות על פי התשואות שהניבו המדדים השונים. שוקי המניות עלו בארה"ב, במערב אירופה, ביפן (טוקיו שברה שיא בן 35 שנה), בהודו, ורוב חלקי אסיה. אפילו בישראל השרויה במלחמה וכלכלה שמתוחה עד לקצה המדדים רשמו מתחילת השנה עליה קלה.

האווירה בשווקים לוהטת למרות שהריביות עדיין גבוהות. בגוש היורו אמנם בוצעה כבר הפחתה של רבע אחוז אבל בארה"ב היא נדחית בכל פעם מחדש. ואולי זו עוד אחת הסיבות לחגיגה: 'חכו ותראו מה יקרה כשהריביות אכן יתחילו לרדת', אומרים חלק מהמשקיעים בליבם.

בנקי ההשקעות, כדרכם, לא יכולים לשבת מנגד. כשהשווקים מפתיעים אותם הם חוזרים לגיליונות האקסל ומתאימים את המספרים למציאות החדשה. כך למשל, מייק ווילסון, אסטרטג השווקים של מורגן סטנלי, הוציא בתחילת יוני תחזית יעד מחודשת למדד S&P500 ל-12 החודשים הקרובים – 5,400 נקודות. התחזית הקודמת שלו עמדה על 4,500 נקודות. המדד עצמו אגב עקף תוך פחות מחודש את היעד של מורגן סטנלי והוא כבר קרוב ל-5,500 נקודות.

S&P500 של השנה וחצי האחרונות הוא מגנט למשקיעים. זה לא מפתיע: ב-18 החודשים האחרונים זינק המדד האמריקאי המוביל ב-42%. מתחילת 2024 הוא כבר הספיק לקבוע 24 שיאים חדשים. אכן, סיבה לחגיגה.

אבל ככל שמתקדמת השנה וגלי העליות בשווקים נמשכים, כך מתרקמים להם גם כמה עננים שעלולים להעיב על השמחה בחלק השני של השנה. הסיכונים שניצבים כעת מול שוקי המניות אינם שוליים כלל. משקיעים שהתרגלו רק לטוב ב-18 החודשים האחרונים, צריכים להתחיל לשים אליהם לב. הנה כמה סיכונים שכדאי לתת עליהם את הדעת.

1. שנת בחירות. האם טראמפ טוב לשווקים?

ארצות הברית של אמריקה נכנסה זה מכבר לשנת הבחירות. בשבוע הראשון של נובמבר ילכו האמריקאים לבחור נשיא חדש ואת חלק מנציגיהם בבית הנבחרים. שני המועמדים במרוץ – ג'ו ביידן ודונלד טראמפ - מוכרים להם היטב. שניהם מנסים לרוץ לכהונה שניה. נכון לעכשיו המרוץ נראה צמוד מאוד.

במהלך הכהונה של ביידן כלכלת ארה"ב הצליחה להתמודד היטב עם כמה אתגרים משמעותיים: מגפת הקורונה העולמית, עלייתה של האינפלציה, ופריצתן של שתי מלחמות – באוקראינה ובעזה - שבהן ארה"ב מעורבת בעקיפין ובמישרין. טראמפ, למי ששכח, התמודד די רע עם מגפת הקורונה שפרצה לקראת סוף כהונתו.

הישארותו בתפקיד של ביידן תסמל המשכיות. מבחינת המשקיעים בחירה בביידן לא תשנה הרבה. זכייה של טראמפ לעומת זאת תערבב את הקלפים מחדש.

בניגוד לכהונה הראשונה שלו, אז הוא היה עדיין תעלומה, כהונה שניה של טראמפ בבית הלבן יכולה להיות כאב ראש לא קטן למשקיעים. טראמפ אמנם מבטיח שימשיך להפחית מיסים לעשירים ולחברות – דבר שמשקיעים בדרך כלל אוהבים. אבל לא בטוח שזה דבר נכון לעשות בשעה שהבית הלבן נאבק

מול גרעון גדול וחוב ממשלתי תופח – שני תהליכים שכבר גרמו להפחתת דירוג האשראי של ארה"ב בסתיו שעבר מצד סוכנויות הדירוג מודי'ס ופיץ'.

תעלומה אחרת היא כיצד ינהג טראמפ למול שני המשברים הצבאיים באוקראינה ובישראל. בשנותיו כנשיא ניסה טראמפ לצמצם את מחויבויתיו לשותפות האסטרטגיות של ארה"ב באירופה. יש שיאמרו שזו תולדה של תפיסת העולם הצרה שלו ("America First").

לא בטוח שהוא יוכל לשמור על מדיניות בדלנית גם עכשיו כאשר וולדימיר פוטין מאיים על חצי מיבשת אירופה, ומהדק קשרים עם איראן וצפון קוריאה, שתי חברות בכירות בציר הרשע. שלא לדבר על היחסים עם סין שעלולים להתדרדר עוד יותר מכפי שהיו במהלך הכהונה הראשונה של טראמפ.

מלבד ארה"ב ישנן עוד שתי מדינות חשובות שנכנסו לקלחת בחירות בזק בחודש האחרון – אנגליה וצרפת. על פי הסקרים האחרונים בחירות שכאלו יחלישו הן את השמרנים באנגליה והן את מפלגתו של עמנואל מקרון, נשיא צרפת. ההודעה על בחירות בצרפת כבר הפילה את מדד קאק של בורסת פאריס ב-6% תוך שבוע. זו תזכורת חשובה למשקיעים – הסיכונים הפוליטיים במדינות הגדולות והחזקות הולכים וגוברים.

2. סיכון גיאופוליטי – מעמדה של ארה"ב נחלש בעולם

הנשיא ביידן עושה ככל יכולתו כדי לסיים את המלחמה של ישראל בעזה ולמנוע התרחבות שלה ללבנון. ההתנגדות נובעת מחוסר רצון להיכנס לתסבוכת במזרח התיכון רגע לפני הבחירות בארה"ב. גם כך התמונות מעזה לא ממש מסייעות לו להיבחר לכהונה נוספת.

אבל ההתנהלות של ארה"ב עד כה – הן מול אוקראינה והן מול ישראל – משדרת חולשה. כולנו זוכרים את הצהרת ה"Don't" ההחלטית של ביידן בימים שלאחר טבח 7 באוקטובר. הצרה היא שהאיום הזה נותר באוויר. הוא לא מנע מתקפה נרחבת של איראן על ישראל. הוא לא מונע מחיזבאללה להגביר את ירי הטילים והכטב"מים בצפון. והוא גם לא מנע את ירי החות'ים בתימן על ספינות סוחר בכניסה לים האדום.

החולשה שמשדרת ארה"ב נקלטת היטב בחיישנים של יריבותיה בעולם. היא מסייעת לפוטין להרחיב את התקיפות באוקראינה, מעודדת את איראן להאיץ את תכנית הגרעין שלה, ועלולה להוביל בהמשך גם להחרפת העימות בין סין לטאייוואן. יותר מכך, ההססנות של ארה"ב עלולה להיתפס כחולשה גם אצל שותפותיה במזרח התיכון – מצרים ירדן וסעודיה.

היחלשות של ארה"ב עלולה להוביל לקביעת סדרי עדיפויות אחרים בעולם. מדינות אירופה כבר מבינות את הרמז ומגדילות את תקציבי הביטחון שלהן. מרוץ החימוש הנוכחי כבר מתחיל להזכיר את הימים האפלים של המלחמה הקרה. הסיכוי של הכלכלה העולמית לשגשג תחת איומים שכאלה אינם ברורים מאליהם.

3. ריבית גבוהה ותמחור שמיימי

בעוד כשבועיים תמלא שנה להעלאת הריבית האחרונה בארה"ב, זו שהעמידה אותה ברמה של 5.5%. מעטים האמינו שהריבית תיוותר כה גבוהה במשך יותר מ-12 חודשים. תחילה היו כאלו שחשבו שהריבית תתחיל לרדת כבר בסוף 2023. לאחר מכן זזו התחזיות למחצית הראשונה של 24'. עכשיו, בהתאם לתחזיות ה'פד', במחצית השנייה של השנה תתבצע רק הפחתת ריבית אחת של רבע אחוז. עוד 5 הפחתות צפויות אמנם ב-2025, אבל הללו ייבחנו בהתאם לנתוני האינפלציה שישררו לקראת מועדי החלטת הריבית.

למרות הריבית הגבוהה, כלכלת ארה"ב חזרה לצמוח ברבעונים האחרונים בקצב נאה של כ-3% בשנה. גם שוק העבודה בארה"ב חזק ובריא, עם שיעור אבטלה שרק לאחרונה עלה מעט ל-4%. אלו שתי סיבות עיקריות לכך שהריבית אינה יורדת. השלישית היא שהאינפלציה עדיין גבוהה מ-3%. העובדה שכלכלת ארה"ב משגשגת למרות הריבית הגבוהה בהחלט מפתיעה לטובה. אחת הסיבות לכך היא הצמיחה המהירה של תעשיית ההייטק.

ועדיין, במגזרים שאינם טכנולוגיה גבוהה – כמו נדל"ן, תעשיה, וענפי שירותים שונים - לריבית גבוהה יש משמעות. כאשר לאנשים קשה לקבל הלוואות משכנתא נוחות, לחברות הבניה קשה למכור בתים.

זה המקום להדגיש עובדה חשובה: מדד S&P500 נחשב בעבר למייצג נאמן יחסית של הכלכלה האמריקאית. שהרי מדובר במדד רחב, עם 500 מניות שמייצגות 16 ענפי משק. אבל זה היה בעבר.

כיום רמת הפיזור של S&P500 הרבה יותר נמוכה. 10 המניות הגדולות במדד מייצגות יחד משקל משותף של 36%. שאר 490 החברות מייצגות בו 64%.

יותר מכך – 8 מתוך 10 המניות (שמשקלן המשותף הוא 33%) שייכות לחברות טכנולוגיה: מיקרוסופט, אפל, אנבידיה, אלפאבית-גוגל (2 מניות), מטא-פייסבוק, אמזון, וברודקום. רובן ככולן נסקו בשנה האחרונה בשל הגאות של עסקי הענן וטכנולוגיית הבינה המלאכותית שנמצאת עדיין בחיתוליה.

התוצאה של תהליכים אלו היא שמדד S&P500 כבר אינו מייצג בצורה טובה את הכלכלה האמריקאית. הוא יותר מדי מוטה לכיוון הטכנולוגיה. הוא כבר יותר דומה למדד נאסד"ק.

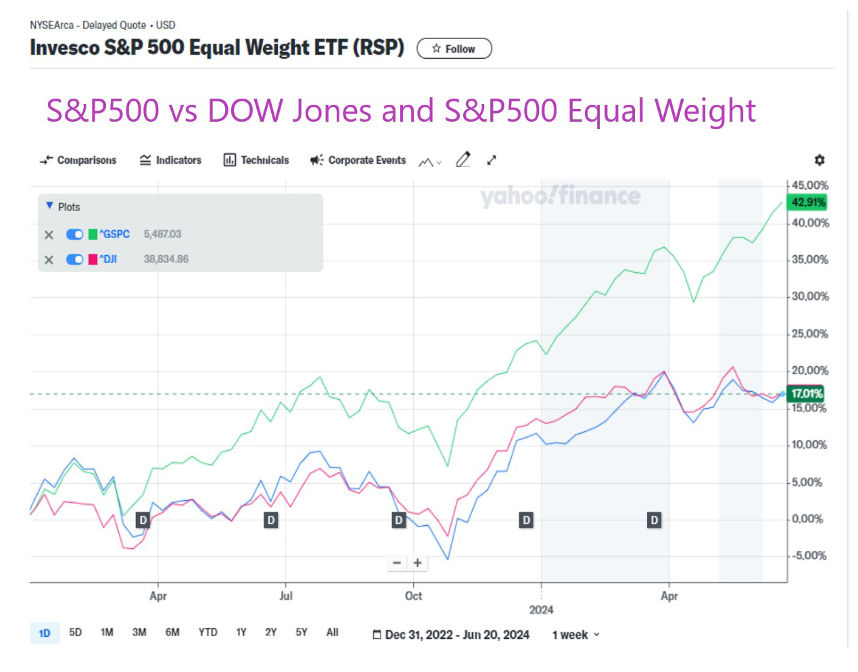

ניתן לראות את הפערים הללו כאשר משווים את הביצועים של S&P500 עם הביצועים של מדד דאו ג'ונס שמשקל הטכנולוגיה בו מועט. פעם הביצועים של שני המדדים הללו היו מאוד דומים. כיום יש להם אופי שונה בתכלית. בשעה שמדד S&P500 זינק מתחילת 2023 ב-42%, מדד דאו ג'ונס הסתפק בעליה צנועה בהרבה, רק 17%. בגרף המצורף ניתן לראות שביצועיו של הדאו דומים מאוד לביצועים של מדד "S&P500 משקל שווה" שגם הוא הסתפק בעליה של 17% ב-18 חודשים.

הפערים הללו בין הדאו ל-S&P500 ממחישים עד כמה התנפחו מניות הטכנולוגיה בשנה וחצי האחרונות. זו התנפחות שהיא בחלקה טבעית (החברות הללו צומחות מהר יותר), ובחלקה נשענת על 'הייפ' הבינה המלאכותית. כך או כך, מדובר בסיכון לא מבוטל, שמשקיעים צריכים לשים אליו לב, ולכל הפחות לנסות לנהל אותו או להקטין אותו דרך חשיפה למדדי מניות אחרים, פחות ריכוזיים.

S&P500 התנתק מהדאו

S&P 500 / איור: פאנדר

S&P 500 / איור: פאנדר