הפד מפרסם בכל שתי הודעות ריבית תחזית כלכלית, שהוא מכנה Summary of Economic Projection (SEP). התחזית הזו משמשת בעצם כלי לדברר את דעתו של הפד קדימה מכמה היבטים כלכליים – מדדי מחירים, צמיחה בתוצר, וכמובן שיעור הריבית.

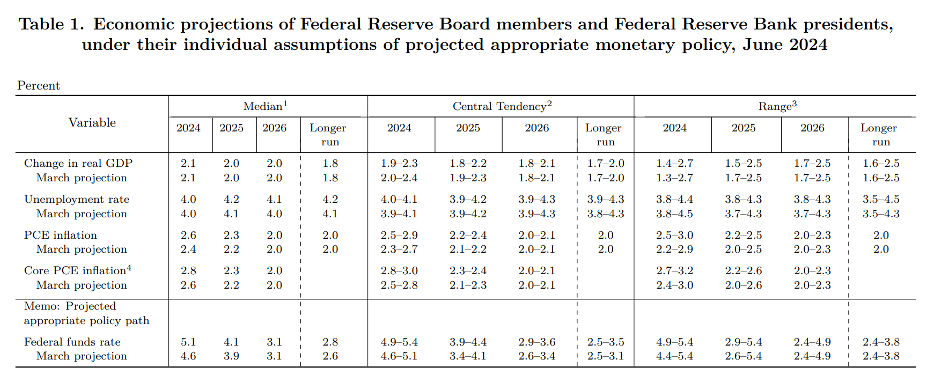

בואו נבחן את ה-SEP של הפד. התחזית הקודמת, שפורסמה בחודש מרץ, הראתה בין 2-3 הורדות ריבית (ריבית הפד היום היא בין 5.25% ל-5.5%), ריבית הפד אמורה היתה לרדת בין פעמיים ל-3 פעמים, ל-4.6% (כלומר בין 4.5 ל-4.75%). התחזית הזו חזרה על התחזית שפורסמה בדצמבר, והציגה אותם נתונים.

העניין הוא שהודעת הריבית של מרץ הגיעה כשכבר הופיעו נתונים שמראים שהכלכלה האמריקאית מתחממת, והשנתונים לא מתיישרים עם הציפיות של הפד. או במילים אחרות, כבר במרץ הפד היה אופטימי מדי.

התחזית הכלכלית של הפד שפורסמה בהודעת מרץ

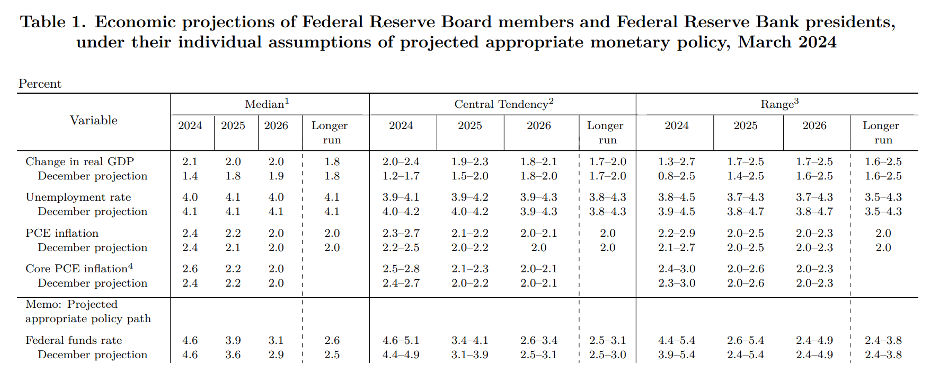

בתחזית האחרונה של יוני, הפד העלה את התחזית לגבי ריבית הפד ל-5.1% (כלומר בין 5% ל-5.25%) הורדת ריבית אחת בלבד.

התחזית הכלכלית של הפד שפורסמה בהודעת יוני

הפד משנה את הערכותיו בכל פעם

מה שהשינויים האלה אומרים בעצם זה שהפד לא ממש יודע מה לעשות עם עצמו. הנתונים משתנים, והפד נאלץ בכל פעם להגיב לנתונים. פאוול בעצמו אומר את זה, אנחנו נגיב לנתונים, וכך הפד בעצם עושה.

עכשיו, מצד אחד זה בסדר שהפד משנה את ההערכות שלו, בהתאם לנתונים. מצד שני אם זה המצב, למה צריך בכלל את ההערכות של הפד. מה שוות ההערכות של הפד, אם הן משתנות כל פעם לפי הנתונים? עד כמה צריך לייחס חשיבות להערכות האלה, אם בכלל?

המשמעות של כל זה

1. השוק בכלל לא צריך היה לעלות

התחזית של הפד והודעת הריבית של יוני, שבעצם צמצמה את כמות הורדות הריבית, ואולי גם דחתה את הורדת הריבית הבודדת למועד לא ידוע, לא השפיע על השווקים, וזה לא ברור למה. שכן הודעת הריבית הקודמת של מרץ, תדלקה את מהלך הירידות של אפריל. והנה כאן השווקים לא ממש הגיבו בכלל.

למה השווקים לא הגיבו? לא ברור. יש כל מיני סיבות – AI, אולי הערכה שהפד גם הפעם טועה ובסוף יוריד את הריבית פעמיים, אולי זה כי הנתונים בינתיים חזקים, והכלכלה חזקה, כך שהכלכלה והחברות יכולים להחזיק מעמד גם ברמת ריבית גבוהה. או במילים אחרות, השווקים לא מפחדים יותר מהריבית.

2. הדילמה אמיתית

אין באמת סיבה להוריד את הריבית. לא לעת עתה. הפד צריך להשאיר את הריבית ברמה גבוהה. הדילמה של הפד משמעותית. נפרוט אותה כאן לשטרות.

א. מבחינת נתוני האינפלציה, וגם נתוני התעסוקה, אין לפד סיבה להוריד ריבית. הכלכלה חזקה, וסימני החולשה הם קטנים ולא עקביים בכדי לשדר מסר ברור שצריך להוריד ריבית.

ב. הפד לא באמת יודע לאן הנתונים יצביעו. כפי שאמרתי קודם, הפד פשוט לא מסוגל לדעת מה יראו הנתונים הכלכליים. אין בהם עדיין מובהקות, למרות הנתונים האחרונים. אין כאן ודאות שהאינפלציה אכן תרד ליעד של הפד.

ג. החשש מפני הורדת ריבית מוקדמת מדי עדיין קיים. אם הפד יוריד את הריבית מאוחר מדי, אנשים אולי לא יהיו מרוצים מזה, אבל נכון לעכשיו אין סימנים של שבירה, או חשש שמשהו יישבר בכלכלה. מאידך, אם הפד יוריד את הריבית מוקדם מדי (ועכשיו זה בהחלט עדיין מוקדם מדי), הוא עלול לקבל עלייה מחודשת של האינפלציה. זה נתון שמתפרסם. זה ברור, והאיום מוחשי.

אם זה יקרה, זה כשלון של הפד יהיה מוחשי ומשמעותי. אחרי שהפד לא קרא נכון את המפה כשהאינפלציה החלה להשתולל, הוא לא ירצה שתרשם על שמו טעות כל כך משמעותית.

בנוסף, אם יקרה מצב שבו האינפלציה תחזור לעלות, הפד יצטרך להעלות ריבית, לרמה גבוהה יותר מהרמה הנוכחית. כלומר יוריד ריבית, ואז ייאלץ להעלות לרמה גבוהה יותר מעכשיו. במצב כזה, הוא עלול בהחלט לשבור משהו, ואף לגרור את הכלכלה האמריקאית למיתון. זו סכנה אמיתית.

ד. שנת בחירות. נכון שזה לא אמור לשחק תפקיד, אבל לשנת בחירות יש חוקים משלה. היסטורית, שנת בחירות היא שנה טובה לשווקים. בשנת בחירות הנושאים הכלכליים זוכים לתהודה גדולה הרבה יותר. למרות שהנתונים של הכלכלה האמריקאית טובים בסך הכל, האמריקאי הממוצע חווה את מצבו גרוע הברה יותר ממה שהוא באמת. השאיפה של המוסדות הכלכליים היא לא להכביד בשנת בחירות. אם הפד רוצה לסייע (קצת) לממשל הנוכחי, הוא צריך להוריד את הריבית. והוא צריך לעשות את זה כך שישפיע במשהו, ולכן הכי מאוחר שהוא יכול להוריד ריבית זה בספטמבר. שוב, לא שזה יהיה נכון, אבל יתכן והוא יעשה זאת מהשיקול הזה.

המשמעות – למרות שלא צריך, הסיכוי להורדת ריבית עדיין קיים

השווקים מעריכים שהפד יוריד את הריבית בספטמבר. שוב, לא שלדעתי הוא צריך, אלא שפשוט מבחינת הנתונים זה אפשרי, וזה המועד האחרון שבו זה ישפיע על משהו.

|

TARGET RATE (BPS) |

PROBABILITY (%) |

|

NOW * |

1 DAY

18-JUN-2024 |

1 WEEK

13-JUN-2024 |

1 MONTH

20-MAY-2024 |

|

450-475 |

0.0% |

0.0% |

0.0% |

0.4% |

|

475-500 |

6.2% |

5.3% |

6.6% |

11.8% |

|

500-525 |

57.9% |

61.7% |

61.1% |

49.6% |

|

525-550 (Current) |

35.9% |

33.0% |

32.3% |

38.2% |

|

* Data as of 20 יונ 2024 08:54:48 CT |

(*) נתונים: https://www.cmegroup.com/

אם הפד לא אמור להוריד את הריבית, ואם אכן הפד יוריד את הריבית בספטמבר (שוב, לא וודאי, אלא אפשרי), יש מצב שזה יניע את התיקון בשווקים משלוש סיבות.

(1) הסיבה הראשונה הברורה היא שתיקון צריך להגיע, ובינתיים אין באופק כיוון לתיקון. רווחיות החברות וצפי קדימה חיובי, ואין ממש דברים שמעיבים על השווקים, כשהמדדים העיקריים קובעים שיא אחד אחרי השני.

(2) הסיבה השנייה היא שלמרות שהשווקים ישמחו על הורדת הריבית של הפד, ברגע שזה יקרה המשקיעים יגיבו לפי המשפט – Buy on the Rumor, Sell on the News. כלומר יתחילו לממש, כי החדשות הגיעו.

(3) הסיבה השנייה היא המשמעותית יותר לדעתי. אני חושב, (למותר לציין שכל מה שמתפרסם כאן, תחת שמי הוא דעתי, וניתוח שלי על הדברים), שלמרות שהמשקיעים ירצו לראות את הפד מוריד ריבית, אם הורדת הריבית תגיע לפני הזמן, המשקיעים יחששו שמא הורדת הריבית (בספטמבר) הגיעה מוקדם מדי (אם וככל שזו תגיע). החשש של המשקיעים הוא שהפד (שוב) טועה, ושהם ייאלצו לשלם על זה בין אם בהמתנה ארוכה להורדה הבאה, ואולי אפילו בחשש שמא הפד ייאלץ להעלות ריבית, לאור התפרצות מחודשת של האינפלציה.

לכן, אם וככל שהורדת הריבית תקרה בספטמבר, יתכן וזה ירתיע את המשקיעים.

המשקיעים מתמחרים הורדת ריבית בספטמבר / איור: פאנדר

המשקיעים מתמחרים הורדת ריבית בספטמבר / איור: פאנדר