ירידות שערים במרבית מדדי המניות ועליות שערים במדדי איגרות החוב.

המסחר בשבועיים האחרונים התנהל בצל המשך המלחמה, והתגברות המתיחות בגבול הצפון.

מדד הפחד ירד והגיע לכ-18 נקודות, והדולר נשאר כמעט ללא שינוי ביחס לשקל.

תשואת איגרות החוב הממשלתיות לטווח של 10 שנים בארץ ירדה מעט והיא עומדת על כ-4.8%.

בקרנות המחקות – נמשכו הרכישות של קרנות העוקבות אחר מדדי תל בונד צמודי מדד. כמו כן, נמשכו רכישות של קרנות העוקבות אחר מדד S&P 500, זאת לעומת המשך מכירות של קרנות העוקבות אחר מדד ת"א-125.

בקרנות האקטיביות - נמשכה הזרמת הכספים לקרנות הכספיות. בנוסף, הוזרמו כספים לקרנות המשקיעות במניות בחו"ל, ואילו בקרנות המשקיעות באיגרות חוב בתל-אביב נמשכה יציאת כספים.

המסחר בתל אביב בשבועיים האחרונים נפתח לאחר פעולת חילוץ צבאית של ארבעה חטופים מעזה, ב-8 ביוני, ואחרי שהבורסה הייתה סגורה בימים 11 ו- 12 ביוני לרגל חג השבועות, והתנהל על רקע המשך הלחימה בעזה והסלמה בצפון הארץ.

בשל הלחימה נמשכת האוירה השלילית סביב ישראל, ומתגבר החשש מפני חרם וסנקציות כלכליות. קולומביה, הספקית הראשית של פחם למשק הישראלי, הודיעה לאחרונה כי תשהה את יצוא הפחם לישראל עד הפסקת הלחימה בעזה, זאת בדומה להחלטת טורקיה לפני כחודשיים על עצירת הסחר עם ישראל.

שיעור האינפלציה במשק ב-12 החודשים האחרונים נותר ללא שינוי והגיע לכ-2.8% במאי, זאת בדומה לנתון הקודם ולעומת יעד של 3% (רף עליון). בעקבות זאת קיימת דריכות לקראת מועד החלטת הריבית של בנק ישראל שיחול ב-8 ביולי.

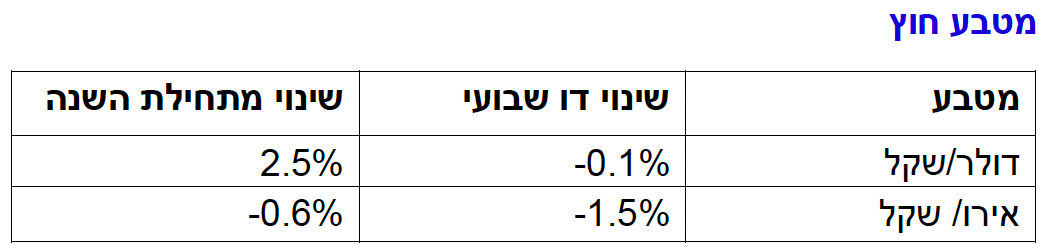

מדד הפחד ירד מכ-22 נקודות לפני שבועיים, לכ-18 נקודות בסוף השבוע האחרון. הדולר נשאר כמעט ללא שינוי ביחס לשקל והגיע לשער של 3.719 שקל לקראת סוף השבוע.

המסחר בשוקי חו"ל התנהל על רקע הבחירות לפרלמנט האירופאי (ב-9 ביוני) והתחזקות מפלגות הימין, הודעת נשיא צרפת על פיזור הפרלמנט ובחירות בזק בסוף החודש, ופרסום נתונים לפיהם: שיעור האינפלציה השנתית בארה"ב ירד מכ-3.4% באפריל לכ-3.3% במאי, גבוה מהיעד העומד על כ-2%. בעקבות זאת יו"ר הפד הודיע ב-12 ביוני כי הוא משאיר את הריבית בארה"ב ללא שינוי בשיעור של 5.5% ואותת כי כנראה תהיה הורדת ריבית אחת בלבד השנה.

שיעור האינפלציה השנתית בבריטניה ירד מכ-2.3% באפריל לכ-2.0% במאי – שיעור התואם את היעד שהציב הבנק המרכזי. למרות זאת זאת הודיע הבנק המרכזי באנגליה ב-20 ביוני כי הוא מותיר את הריבית ללא שינוי בשיעור של 5.25%.

מחיר נפט ברנט עלה בכ-6.5% בשבועיים האחרונים והגיע לכ-85 דולר לחבית לקראת סוף השבוע ואילו מחיר הזהב ירד בכ-1% בשבועיים האחרונים והגיע ל-2,328 דולר לאונקיה - עלייה של כ-12%, כל אחד, מתחילת השנה (נתוני הסחורות נכונים ליום רביעי).

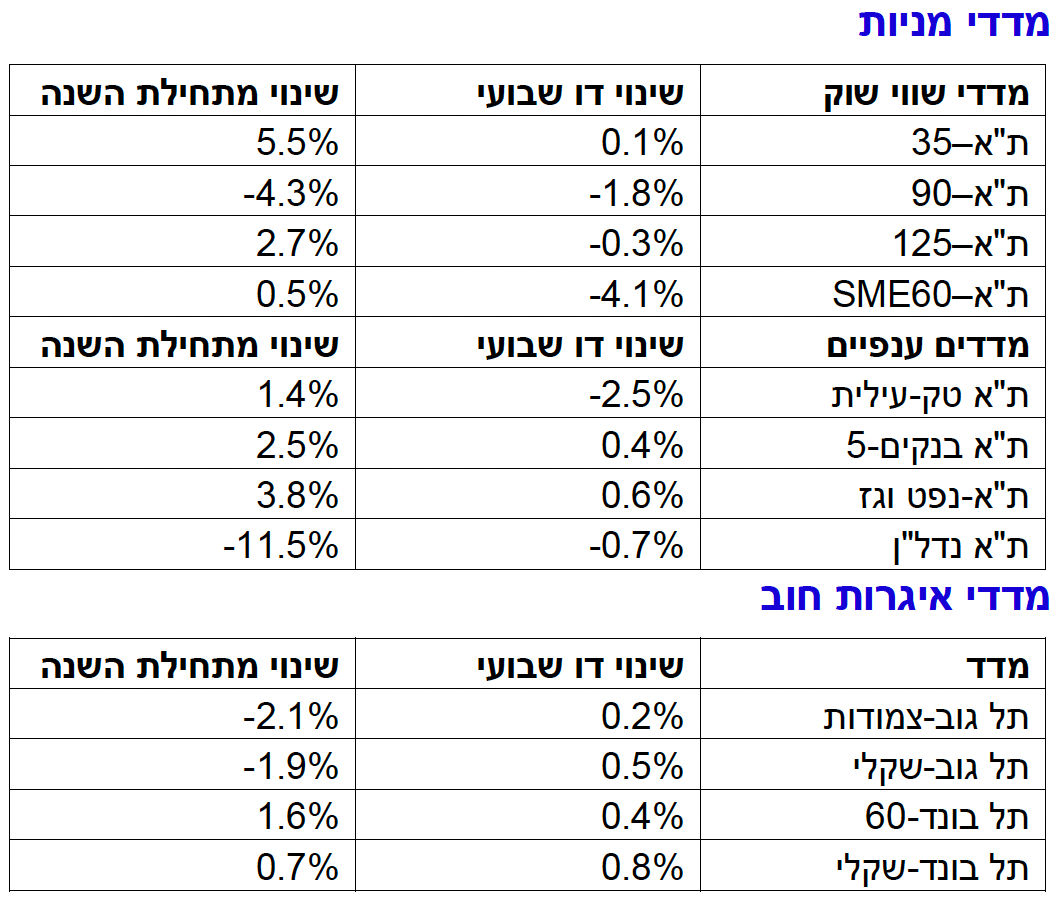

מדד ת"א-35 רשם עלייה זניחה של כ-0.1% ואילו מדד ת"א-90 ירד בכ-1.8%, בשבועיים האחרונים, זאת במקביל לשינוי זניח במדד ה- Dow Jones ועלייה של כ-2.5% במדד ה-S&P 500 בארה"ב, וירידה של כ-3.5% במדד STOXX 50 באירופה (נתוני חו"ל נכונים ליום רביעי).

ירידות שערים אפיינו את מרבית המדדים, בראשם מדד ת"א-ביומד שירד בשבועיים האחרונים בכ-6.0%.

יוצאי דופן, מדדי חברות הפיננסים ת"א-נפט וגז ות"א בנקים-5 שעלו בשבועיים האחרונים בכ-0.6% ובכ-0.4%, בהתאמה.

עליות שערים של עד כ-0.9% אפיינו את מדדי איגרות החוב, בראשם מדדי איגרות החוב הקונצרניות שקליות.

התשואה לפידיון של אג"ח ממשלתי שקלי ל-10 שנים ירדה בכ-0.1% בשבועיים האחרונים ועומדת על כ-4.8%, זאת בדומה לתשואה לפידיון של אג"ח ממשלת ארה"ב ל-10 שנים שירדה אף היא בכ-0.1% במקביל ועומדת על כ-4.2%.

יוצא דופן, מדד תל גוב- צמודות 0-2 שירד בכ-0.2% בשבועיים האחרונים.

בקרנות המחקות, העוקבות אחר מדדי מניות בינלאומיים נמשכו רכישות נטו, בעיקר של קרנות העוקבות אחר מדד S&P 500, והסתכמו בכ-700 מיליון שקל; בקרנות העוקבות אחר מדדי מניות מקומיים נמשכו מכירות נטו, בעיקר של קרנות העוקבות אחר מדד ת"א-125, בסכום של כ-340 מיליון שקל; ובקרנות העוקבות אחר מדדי איגרות חוב מקומיים נרשמו רכישות נטו, בעיקר של קרנות העוקבות אחר מדדי איגרות חוב קונצרניות צמודות מדד, והסתכמו בכ-120 מיליון שקל.

בקרנות האקטיביות נמשכו הזרמות הכספים לקרנות הכספיות והסתכמו בשבועיים האחרונים בכ-1,400 מיליון שקל; לקרנות האקטיביות המשקיעות במניות בחו"ל הוזרמו בשבועיים האחרונים כ-90 מיליון שקל; ואילו מהקרנות האקטיביות המשקיעות באיגרות חוב בתל-אביב נמשכו בשבועיים האחרונים כ-270 מיליון שקל.

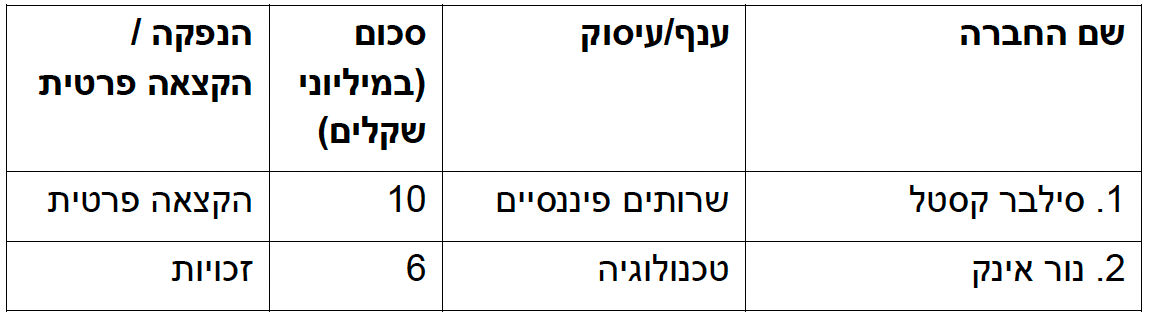

הנפקת מניות

בשוק המניות גויסו בשבועיים האחרונים 16 מיליון שקל בהנפקת זכויות ובהקצאה פרטית למשקיעים פרטיים, כמפורט להלן:

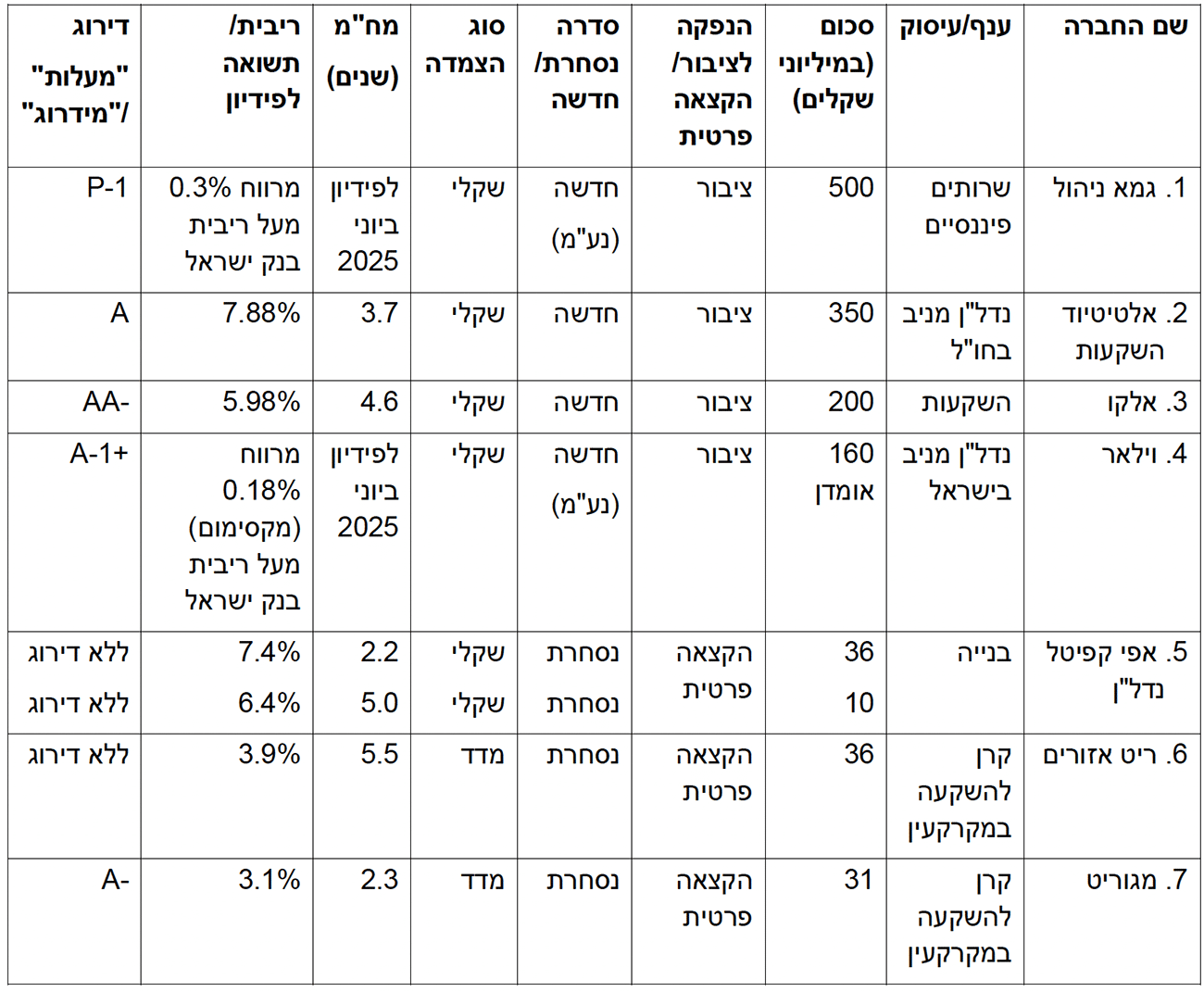

הנפקת איגרות חוב חברות

בשוק איגרות החוב גויסו כ-1.3 מיליארד שקל בארבע הנפקות לציבור ובשלוש הקצאות פרטיות למשקיעים מסווגים:

הנפקת איגרות חוב ממשלתיות

משרד האוצר גייס בשבועיים האחרונים בשתי הנפקות של איגרות חוב בבורסה סכום של כ-9.0 מיליארד שקל. כ-79% מהסכום גויס באג"ח שקלי, וכ-21% מהסכום גויס באג"ח צמוד מדד.

בנוסף, האוצר ביצע בשבועיים האחרונים מכרז החלף של אג"ח ממשלתי שקלי לפידיון באוקטובר 2024 בהיקף של 307 מיליון שקל ע.נ בתמורה לאג"ח שקלי לפידיון באפריל 2032 בהיקף של 393 מיליון שקל ע.נ.

קרנות סל / חוץ

ביום שני, ה-17 ביוני, נרשמה למסחר בבורסה קרן סל חדשה של ילין לפידות העוקבת אחר מדד ת"א-בנקים. המדד שהושק בבלעדיות ובשיתוף עבור ילין לפידות, כולל מניות ישראליות הנכללות בענף "בנקים מסחריים" בשווי ציבור מינימלי של 4 מיליארד שקל. כיום נסחרות בת"א 475 קרנות סל.

ביום חמישי, ה-13 ביוני, נרשמה למסחר בבורסה בתל אביב קרן חוץ של תאגיד ניהול ההשקעות הבינלאומי אינבסקו העוקבת אחר מדד מניות בינלאומי - Russell 2000.

כיום נסחרות בת"א 37 קרנות חוץ - 23 קרנות חוץ בניהולה של "בלאקרוק", ו-14 קרנות חוץ בניהולה של "אינבסקו", הנסחרות במקביל בחו"ל.

שונות

שבועות מסחר מקוצרים

השבועיים שהסתיימו היום (ב-20 ביוני) הם שבועות מסחר מקוצרים – 8 ימי מסחר סה"כ, בעקבות חופשות חג השבועות שחל ב-12-11 ביוני.

נמשכת העלייה בגירעון התקציבי

מנתוני האוצר עולה כי במאי 2024 היה לממשלה גירעון בפעילותה התקציבית בסך כ-14.8 מיליארד שקל (בנטרול דחיית מיסים מאפריל למאי), לעומת גירעון של כ-4.5 מיליארד שקל במאי 2023, והגירעון המצטבר ב-12 החודשים האחרונים הסתכם בכ-137.7 מיליארד שקל המהווה כ-7.2% מהתוצר – עלייה של כ-0.3% לעומת הנתון בחודש הקודם.

לגירעון התקציבי המצטבר תרמה עליה קלה של כ-2.0% בהכנסות הממשלה בינואר-מאי 2024 לעומת ינואר-מאי 2023, זאת לצד זינוק בהוצאות הממשלה בכ-35.0% במקביל (שיעור הגידול בהוצאות, ללא עלויות הקשורות למלחמה, עומד על כ-10.7%).

מדד המחירים לצרכן ומחירי הדירות

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי מדד המחירים לצרכן עלה ב-0.2% במאי 2024 ובסיכום 12 החודשים האחרונים (יוני 2023 – מאי 2024) עלה המדד ב-2.8%, זאת בדומה לנתון הקודם, וביעד האינפלציה בטווח שבין 1% ל-3%.

מנתוני הלשכה המרכזית לסטטיסטיקה עולה כי נמשכת העלייה במחירי הדירות, מגמה שהחלה בחודשיים האחרונים של 2023, ובחודשים מרץ – אפריל 2024 מחירי הדירות עלו בכ-0.9% לעומת החודשיים הקודמים, ורשמו עלייה שנתית של כ-2.1% לעומת התקופה המקבילה בשנה הקודמת, לעומת עלייה של כ-1.1% עפ"י נתון קודם.

עלייה במכירת דירות בפברואר-אפריל 2024

מנתוני הלמ"ס עולה כי חרף המצב הביטחוני ואי הוודאות, חלה עלייה של כ-35.4% במכירת דירות בחודשים פברואר-אפריל לעומת התקופה המקבילה אשתקד ועלייה של כ-23.3% בהשוואה לחודשים נובמבר 2023-ינואר 2024.

שיעור הצמיחה רבעון ראשון שנת 2024

הלשכה המרכזית לסטטיסטיקה פרסמה נתוני אומדן עדכניים, לפיהם:

התוצר המקומי גולמי במחירים קבועים עלה ברבעון הראשון של שנת 2024 ב-14.4% בחישוב שנתי לעומת הרבעון הקודם (3.4% בחישוב רבעוני), לאחר ירידה של 21.6% ברבעון הרביעי של שנת 2023. התוצר המקומי הגולמי לנפש עלה ב-12.6% בחישוב שנתי.

שיעור הצמיחה בארץ ברבעון הראשון של 2024 לעומת הרבעון הראשון של 2023 ירד בכ-1.3%, בהמשך לירידה של 4.0% ברבעון הרביעי של שנת 2023 לעומת הרבעון הרביעי של שנת 2022.

נתוני הרבעון הראשון של שנת 2024 כמו גם נתוני הרבעון הרביעי של שנת 2023 הושפעו ממלחמת חרבות ברזל. הם משקפים את גיוס המילואים הנרחב, תשלומים עבור דיור חלופי למפונים בהתאם לתוכנית הממשלתית, העדר כוח עבודה בענף הבינוי ועוד.

העלייה החדה יחסית בתוצר המקומי הגולמי ברבעון הראשון של 2024 משקפת גידול משמעותי בנתוני הצריכה הפרטית וההשקעה בנכסים קבועים לאחר ירידות גדולות ברבעון הרביעי של שנת 2023, אך עדין נתוני הצריכה הפרטית וההשקעה בנכסים קבועים מושפעים מהמצב הבטחוני ולא חזרו לרמה שלפני פרוץ המלחמה.

Photo-Chormail-Dreamstime.com

Photo-Chormail-Dreamstime.com