אלכס זבז`ינסקי, כלכלן ראשי מיטב

23/06/2024

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות / צילום: רועי מזרחי, עיבוד: פאנדר

אלכס זבז׳ינסקי, כלכלן ראשי מיטב בית השקעות / צילום: רועי מזרחי, עיבוד: פאנדרעיקרי סקירה שבועית מאקרו ושווקים

שוק העבודה בישראל ממשיך להיות הדוק, אך ניכרת חולשה בענף ההיי טק, החשוב ביותר לכלכלה הישראלית.

מחירי היבוא לישראל ירדו בשנה האחרונה, כולל אלה שקשורים למחירי המזון. הם אמורים לתמוך בהתמתנות בעליית המחירים לצרכן.

הירידה בקצב השנתי של התחלות הבנייה למגורים בישראל תומכת בעלייה במחירי הדירות בבעלות. מנגד, גידול בגמר הבנייה על רקע כמות שיא של הדירות בבנייה אמור למתן מחירי השכירות.

ניכרת ירידה חדה במתן ההיתרים לבניית המשרדים בישראל שמבטאת כנראה חולשה בפעילות הכלכלית, בפרט בהיי טק.

הירידה בציפיות האינפלציה הגלומות מחזקת סיכוי להורדת הריבית ע"י בנק ישראל.

הביקושים הצרכניים בארה"ב נחלשים. מסתמנת התמתנות בשוק הנדל"ן.

במחצית השנייה של השנה צפויה האצה בתהליך הורדת ריבית בעולם.

בניגוד לדפוס הרגיל, חולשת היין היפני לא עוזרת לשוק המניות ביפן. מצב זה מעלה סיכון בשוק.

המלצות מרכזיות

|

חשיפה למניות |

||||

|

בינונית /גבוהה |

|

בינונית / נמוכה |

נמוכה |

|

|

מח"מ אג"ח ממשלתיות |

||||

|

ארוך |

בינוני / ארוך |

|

קצר/ |

קצר |

|

|

||||

|

ללא דירוג |

BBB |

A |

|

AAA |

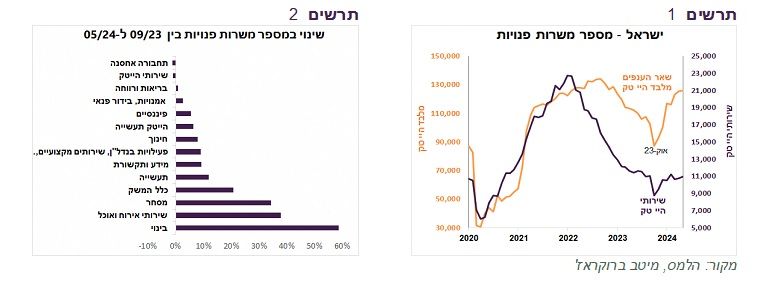

ישראל: שוק העבודה הדוק, למעט תחום ההייטק

נתוני הלמ"ס מציגים תמונת שוק עבודה די חזק. שיעור האבטלה נותר בחודש מאי נמוך ברמה של 3.4%. מספר המשרות הפנויות עלה.

צריך לציין שעיקר העלייה במשרות הפנויות נרשמה במקצועות שלא דורשים השכלה אקדמית. גידול גבוה במיוחד נרשם בענפי הבנייה, שירותי אירוח ואוכל ובמסחר (תרשים 2). לעומת זאת, בענף שירותי ההיי טק לא היה כמעט גידול במשרות הפנויות בחודשים האחרונים (תרשים 1).

תמונה דומה משתקפת גם בדיווחי לשכת התעסוקה שמציינת עלייה במשקל העובדים האקדמאים מבין דורשי עבודה בניגוד לירידה ביתר משלחי יד.

כפי שנרשם בהודעת הלשכה, העלייה במספר דורשי עבודה האקדמאים משקפת בחלקה את הפיטורים בהיי טק. מפתחי תוכנה ומומחים במסדי הנתונים הם המקצועות היחידים ברשימה הארוכה של משלחי יד שהציגה לשכת התעסוקה בהם חלה עלייה בדורשי עבודה בין חודש מרץ לחודש מאי.

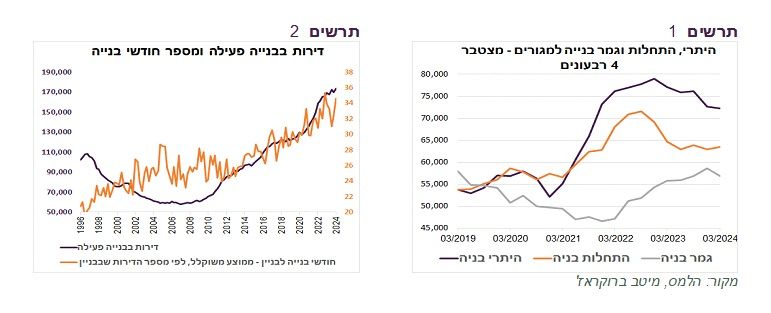

שיא בבנייה פעילה צפוי למתן קצב עליית מחירי השכירות

אחרי זינוק חד בהתחלות הבנייה שהחל באמצע 2021 מכ-55 אלף יחידיות דיור בשנה לכ-70 אלף, מתחילת 2023 ניכרת ירידה בקצב התחלות והיתרי הבנייה.

קצב הגידול של גמר הבנייה ממשיך לעלות, למרות הירידה החזקה יחסית ברבעון הראשון, כנראה בגלל מחסור בעובדים בענף. גידול בגמר הבנייה מבטא התחלות בנייה גבוהות שהיו לפני שנתיים-שלוש וגם הימשכות הזמן שדרוש להשלמת בניין.

בחמש השנים האחרונות הזמן שדרוש להשלמת בניית בניין עלה ב-6 חודשים והגיע כמעט ל-3 שנים (ממוצע משוקלל שמתחשב במספר דירות בבניין). התארכות בנייה גרמה לעלייה חדה במספר הדירות בבנייה פעילה ביותר מ-40% בחמש השנים לשיא של 173 אלף דירות (תרשים 4). כמות כל כך גבוהה של דירות בבניה שוות לביקוש לדירות של כשנתיים וחצי. הימשכות בניה מחריפה עוד יותר את בעיית המחסור בעובדים בענף.

שורה תחתונה: הירידה בהתחלות הבנייה תומכת בעלייה של מחירי הדירות בבעלות. לעומת זאת, העלייה החדה בכמות הדירות בבנייה פעילה צפוי להגדיל כמות הדירות המוגמרות שנכנסות לשוק בשנים הקרובות, ולמתן עלייה במחירי השכירות.

ירידה חדה במתן היתרי הבנייה למשרדים

הקצב השנתי של התחלות שטחי הבנייה למשרדים ולמסחר לא השתנה במיוחד בשנה האחרונה (תרשים 5). אולם, בשנה האחרונה חלה צניחה במתן היתרי הבנייה בתחום, במיוחד למשרדים, לרמות של לפני הקורונה.

לא נראה שהירידה בהיתרים לבניית משרדים משקפת מעבר לעבודה מהבית, כי היא התחילה רק בתחילת 2023. סביר שהיא ביטוי של האטה צפויה בביקוש למשרדים. מגמה זו עשויה להיות קשורה להאטה בתחום ההיי טק.

מחירי היבוא תומכים בהתמתנות האינפלציה

מדדי מחירי היבוא לישראל ברבעון הראשון שפרסמה הלמ"ס מאותתים שהם לא אמורים לייצר לחצים מיוחדים לעליית המחירים לצרכנים ולעסקים.

השינוי במדד מחירי היבוא הכללי לישראל לא היה שונה מהשינוי במדדי מחירי היבוא במדינות האחרות.

נציין שמדד מחירי היבוא לישראל מוצג לפי מחירי CIF (Cost Insurance and Freight), שכוללים גם עלויות ההובלה.

מחירי היבוא של מוצרי הצריכה העיקריים, למעט מחירי המכוניות, ירדו בשנה האחרונה. בהתייחסות ספציפית למוצרי המזון, שיצרו כותרות לאחרונה, מחירי היבוא שלהם אומנם עלו ב-0.8% ברבעון הראשון, אך בשנה האחרונה הם ירדו ב-4%, יותר מכל מוצר צריכה אחר.

נוסיף שבשנה האחרונה ירדו מחירי חומרי הגלם כמעט לכל סוגי התעשיות. נפנה שוב למחירי היבוא שקשורים למזון. מחירי חומרי הגלם לתעשיית המזון עלו ב-1.1% ברבעון הראשון, אך ירדו ב-6.5% בשנה האחרונה. מחירי יבוא התשומות לענף החקלאות ירדו ב-13%, יותר מאשר בכל ענף אחד.

כפי שהצגנו בתגובה לפרסום מדד המחירים האחרון, הקצב השנתי של מחירי התשומות בענף החקלאות ומדד מחירי התפוקות של תעשיית המזון בארץ נמצא במגמת ירידה (תרשים 8), מה שאמור בסופו של דבר למתן את עליית מחירי המזון ברשתות המזון.

נציין גם שמדד הסחורות החקלאיות של בלומברג ירד בשבועות האחרונים בכ-8%, בעיקר בגלל הירידה במחירי החיטה. מדד מחירי המתכות ירד מהשיא באמצע מאי בכ-15%.

שורה תחתונה: מחירי היבוא, בפרט אלה שקשורים למחירי המזון, צפויים למתן עליות מחירים לצרכן בישראל.

ירידה בציפיות האינפלציה הגלומות מחזקת סיכוי להורדת הריבית

המרווח בין האג"ח השקלית ל-10 שנים לאג"ח האמריקאית המקבילה ירד בשבוע שעבר בכ-0.15%. יחס כיסוי בהנפקות האחרונות עלה, אך זאת בגלל הביקושים במחירים נמוכים במיוחד שהציעו המזמינים למקרה של "החלקה" של מחיר ההנפקה לירידה משמעותית. על כך מעיד הפער השלילי הגדול במיוחד בין המחיר הממוצע של הביקושים שהוגשו בהנפקה לבין המחיר הממוצע שבו נסגרו הנפקות.

ציפיות האינפלציה ירדו משמעותית בכל הטווחים, במיוחד בקצרים והבינוניים (תרשים 13). צריך לציין שציפיות האינפלציה בישראל הנן הגבוהות ביותר בקרב המדינות המפותחות, למרות שאינפלציית הליבה, ללא אנרגיה ומזון, נמוכה משמעותית בישראל משאר המדינות.

נציין שהורדנו תחזית האינפלציה ל-12 החודשים הבאים ל-2.9% תוך שינוי בפריסה החודשית עקב שינוי העונתיות של מחירי הנסיעות לחו"ל.

הירידה באינפלציה ובציפיות האינפלציה מעלים סיכוי להורדת הריבית ע"י בנק ישראל. ציפיות לריבית בנק ישראל הגלומות בריביות העתידיות ירדו כמעט ב-0.25% תוך שבוע (תרשים 14). אלמלא הסיכון הביטחוני המוגבר היינו מעריכים בסיכוי גבוה שבנק ישראל יוריד ריבית בפגישה הקרובה ביולי.

עולם: מרבית הנתונים בארה"ב ממשיכים להצביע על חולשת הצרכנים

על פי מדד ההפתעות בנתונים הכלכליים של בלומברג, שירד לאחת הרמות הנמוכות של העשור, הנתונים הכלכליים בארה"ב ממשיכים לרוב לאכזב. לפי הקשר ההיסטורי לשוק המניות, הירידה מגבירה סיכון לתיקון רציני בשוק המניות.

נציין גם שהקורלציה המשותפת בין המניות בתוך מדד S&P500 ירדה לרמה הנמוכה מאז 2018. פעמים רבות זה היה מסמן התקרבות של תיקון בשוק המניות.

קצב הגידול של המכירות הקמעונאיות ירד בחודשים האחרונים. רכישות המוצרים שבדרך כלל מגיבים ראשונים להיחלשות במצבו הפיננסי של הצרכנים, כגון ריהוט, ציוד חשמלי, מוצרי בניין, נחלשו הרבה יותר מאשר המוצרים לצריכה שוטפת. דפוס זה מזכיר את ההתנהגות בדרך למיתון של 2008-2009 (תרשים 17-18). זה לא אומר שהמשק האמריקאי הולך למשבר, אבל יכול להצביע שמצבו הפיננסי של הצרכן הורע.

נדל"ן הוא תחום נוסף שבו התחילה להיות מורגשת חולשה. מדד הפתעות של נתוני הנדל"ן ירד לרמה הנמוכה בשנתיים האחרונות (תרשים 19). מסתמנת ירידה באישורי והתחלות בנייה.

היו גם נתונים שהפתיעו דווקא לטובה. מדדי מנהלי הרכש PMI עלו ביוני בניגוד לתחזיות ומצביעים על התרחבות בפעילות גם בתחום התעשייה (51.7) ובמיוחד בשירותים (55.1).

שאר העולם מוכן יותר מארה"ב להורדת ריבית

למרות החולשה בנתונים הכלכליים בארה"ב, אין אפילו נגיד אחד ב-FED שתומך בפומבי בהורדת ריבית כבר בפגישה הקרובה. כל מי שמתבטא מדגיש שעדיין לא בשלו התנאים להורדת ריבית. זה לא מפריע לציפיות לריבית ה-FED בסוף 2025 לרדת מתחילת מאי בכ-0.4% ולהגיע מתחת ל-4% (3.96%).