ד"ר גיל מיכאל בפמן ודודי רזניק, בנק לאומי

23/06/2024

ד״ר גיל מיכאל בפמן ודודי רזניק, בנק לאומי / צילום: אורן דאי, עיבוד: פאנדר

ד״ר גיל מיכאל בפמן ודודי רזניק, בנק לאומי / צילום: אורן דאי, עיבוד: פאנדרנתונים עיקריים מתוך הסקירה השבועית של התפתחויות מקרו כלכליות ושוקי הריביות ואיגרות החוב, מאת ד"ר גיל מיכאל בפמן, הכלכלן הראשי של לאומי, ודודי רזניק, אסטרטג ריביות בלאומי שוקי הון:

בנק ישראל צפוי להותיר את הריבית ללא שינוי בתקופה הקרובה. זאת לאור העצירה שנרשמה במגמת ההתמתנות של האינפלציה בחודשים האחרונים, ולנוכח התגברות נוספת במידת אי הוודאות בעת האחרונה.

העודף בחשבון השוטף (במונחי אחוזי תוצר) בסיכום השנה שהסתיימה במרץ 2024 עלה לרמה גבוהה יחסית בהשוואה היסטורית. לצד זאת, נציין כי ניכרת חולשה בחשבון הפיננסי של מאזן התשלומים וברכיביו המשמעותיים לשווקים הפיננסיים, אשר מהווה גורם מקזז להשפעה של העודף בחשבון השוטף על השקל.

העלייה המשמעותית בהיקף המשרות הפנויות בעת האחרונה משקפת את ההתאוששות המדורגת של המשק מהזעזוע שחל עם פרוץ המלחמה, כך שמדובר בחזרה מדודה אל רמת מספר השכירים שאפיינה את המשק ערב המלחמה, ולא בזינוק משמעותי בביקוש הכולל לשכירים.

על פי משרד התקציבים של הקונגרס בארה"ב, עלויות הריבית צפויות להכפיל את עצמן מ-345 מיליארד דולר בשנת 2020 ל-892 מיליארד דולר ב-2024, להגיע לשיא של כמעט 3.1% מהתוצר השנה ולעלות יותר מן ההוצאה הציבורית על ביטחון או בריאות. מדובר בתחזית העלולה לפגוע בפוטנציאל ירידת התשואות בטווח הזמן הבינוני-ארוך.

למרות ירידת סביבת האינפלציה בבריטניה, הריבית נותרה ללא שינוי. בקרב ה- MPC היה מגוון של דעות לגבי הסיכונים לאינפלציה והוועדה ציינה בעיקר את הסיכונים כלפי מעלה לתחזית האינפלציה בטווח הקרוב, וזאת גם כתוצאה מגורמים גיאופוליטיים.

בשוויץ הפתיע הבנק המרכזי בהורדת ריבית של 25 נ"ב.

אג"ח ממשלתי

השקלים הלא צמודים רשמו גם השבוע ביצועי יתר.

השוק צופה 1 – 2 הורדות ריבית במהלך השנה הקרובה. מדובר בתרחיש הדומה לתחזיתנו.

הפרמיה הגבוהה יחסית בשוק האג"ח הממשלתי ביחס לשוק ריביות ה IRS משקפת את הסיכונים התקציבים, סיכוני מימון החוב הממשלתי ואי-הבהירות הקיימת לגבי המדיניות הכלכלית במגוון רחב מאוד של היבטים.

עדין מומלצת השקעה במח"מ קצר - בינוני.

אנו ממליצים על אחזקה מאוזנת בין האפיקים.

אנו ממשיכים להמליץ על השקעה באג"ח בריבית משתנה.

אג"ח חברות

העלייה ברמת המרווחים נבלמה השבוע בעיקר באפיק השקלי הלא צמוד.

קצב הגיוס בשוק הראשוני מעט נמוך מהממוצע של השנים האחרונות.

עדין לא מומלצת הגדלת החשיפה לאפיק.

אג"ח ממשלתי ומקרו

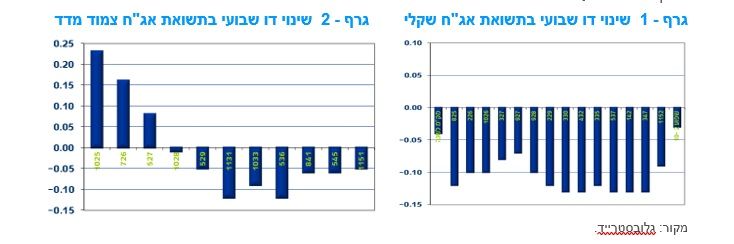

מבט שבועי – מגמה חיובית נרשמה בשבוע החולף בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקומים למעט בצמודי המדד לטווח קצר. מדד מאי הנמוך ספק "רוח גבית" לשוק בכללותו ובעיקר לאיגרות החוב לטווח הארוך. ציפיות האינפלציה רשמו ירידה לאורך העקום כולו. מרווחי התשואה בין ישראל לארה"ב הצטמצמו מעט לאחר תקופה של התרחבות.

מגמה חיובית נרשמה במהלך השבוע האחרון בשוק האג"ח הממשלתי המקומי. ירידת תשואות נרשמה לאורך העקומים למעט בצמודי המדד לטווח הקצר. המסחר בכללותו התנהל בצל מדד המחירים לצרכן לחודש מאי שהיה נמוך מהתחזיות וספק "רוח גבית" בעיקר לשקלים הלא צמודים שרשמו במהלך השבוע ירידת תשואות לאורך העקום כולו. עיקר ירידת התשואות נרשמה בטווח של 5 שנים ומעלה. תשואת מק"מ לשנה ירדה, כאשר השוק מגלם עתה 1 – 2 הורדות ריבית במהלך השנה הקרובה. תוואי הריבית הגלום בשוק תואם את תחזיתנו בתרחיש המרכזי, אך חשוף לרעה במקרה של התממשות תרחישים אחרים.

צמודי המדד נסחרו במגמה מעורבת כאשר בטווח הקצר נרשמת עלייה ברמת התשואות לעומת ירידה בטווח הבינוני – ארוך. עליית התשואות הקצרות נבעו גם מהסיבה הטכנית של פרסום מדד מאי שעלה ב – 0.20%. בסכום שבועי איגרות החוב צמודות המדד לטווח של עד 5 שנים ירדו קלות לעומת עליות שערים חדות יחסית בטווח של 5 שנים ומעלה.

על רקע זה נרשמה ירידה בציפיות האינפלציה הנגזרות לאורך העקום. הציפיות שוב מעוגנות בתחום יעד יציבות המחירים, אם כי בחלק הגבוה של היעד.

למרות ירידת התשואות בשבוע האחרון, עדין גלומה פרמיה הגבוהה יחסית בתשואות האג"ח הממשלתיות המקומיות הממשיכות לבוא לידי ביטוי במרווחי ה- ASW ביחס לריביות ה IRS השקליות. המרווחים עומדים על 25 – 35 נ"ב בטווחים הבינוניים – ארוכים ומביאים לידי ביטוי את חששות השוק מהמשך צרכי גיוס גבוהים על רקע התמשכות המלחמה. ככלל כל העקום השקלי רשם עלייה של כ – 100 נ"ב (למעט בטווח של שנה) מראשית השנה על רקע התמשכות הלחימה והעלייה בסיכון המקומי.

בנק ישראל צפוי להותיר את הריבית ללא שינוי בתקופה הקרובה

סביבת האינפלציה בישראל צפויה להישאר סביב הרמה הנוכחית בחודשים הקרובים, דהיינו סביב הגבול העליון של יעד יציבות המחירים (1% – 3%). במהלך הרביע האחרון של השנה, צפויה סביבת האינפלציה לרדת קלות. הסיכונים לתחזית זו מוטים כלפי מעלה ועלולים לנבוע מהעלאות מיסים נוספות מצד הממשלה, הסלמה במצב הביטחוני, שיבושים באספקת מוצרים לישראל, והחרפה בבעיות ההיצע הקיימות בתחומי שירותי התעופה והבינוי.

לאור העצירה שנרשמה במגמת ההתמתנות של האינפלציה בחודשים האחרונים, ולנוכח התגברות מסוימת במידת אי הוודאות בעת האחרונה, צפוי בנק ישראל להשאיר את הריבית על כנה בחודשים הקרובים. יצוין כי ההתגברות במידת אי הוודאות מתבטאת, בין היתר, בהתרחבות הפער בין התשואה על אג"ח ממשלתית דולרית של ישראל לאג"ח המקבילה של ארה"ב, וזאת בצל ההתפתחויות הפוליטיות בישראל, ההסלמה בלחימה בצפון הארץ והתרחבות הגירעון התקציבי. יחד עם זאת, לא מן הנמנע כי לקראת סוף שנת 2024 – ראשית שנת 2025 יבשילו התנאים הנדרשים להפחתת ריבית, ובכללם: התכנסות של האינפלציה בפועל לעבר מרכז יעד יציבות המחירים, והקלה במדיניות המוניטרית על ידי בנקים מרכזיים בקרב שותפות הסחר של ישראל (ארה"ב, גוש האירו ובריטניה).

העודף בחשבון השוטף (במונחי % תוצר) בסיכום השנה שהסתיימה במרץ 2024 עלה לרמה גבוהה יחסית בהשוואה היסטורית.

נתוני הלשכה המרכזית לסטטיסטיקה מלמדים כי העודף בחשבון השוטף של מאזן התשלומים ירד ברביע הראשון של 2024, והסתכם בכ-6.8 מיליארד דולר (נתונים מנוכי עונתיות, במונחים דולריים שוטפים), וזאת לעומת 9.3 מיליארד דולר ברביע הקודם.

חרף הירידה מדובר ברמה גבוהה יחסית, שכן בין השנים 2017-2023 עמד העודף הרבעוני בחשבון השוטף על כ-4.3 מיליארד דולר, בממוצע. הירידה בהשוואה לרביע הקודם, נבעה בעיקר מהעמקת הגירעון בחשבון הסחר בסחורות, בשל גידול ביבוא הסחורות. יצוין כי העודף בחשבון השירותים וכן רמתן של ההעברות השוטפות, נותרו גבוהים יחסית בהשוואה היסטורית. היקף ההעברות השוטפות שקיבלה הממשלה עלה במידה משמעותית החל מהרביע הרביעי של 2023. זאת, כפי הנראה, בשל התמיכה הביטחונית מצד ממשלת ארה"ב, אשר באה לידי ביטוי גם במרכיב ההעברות.

בכדי לבחון את המגמה של החשבון השוטף ורכיביו העיקריים, מוצגת בתרשים ההתפתחות של החשבון השוטף, ושל רכיביו, בחלון נע של ארבעה רביעים (בהתבסס על נתונים מקוריים במחירים שוטפים) ובמונחים של אחוזי תוצר. כפי שניתן לראות בגרף 5, העודף בחשבון השוטף עלה קלות ברביע הראשון של 2024 (כלומר בארבעת הרביעים שהסתיימו ברביע זה), והסתכם בכ-5.1% תוצר (שווה ערך לכ-26 מיליארד דולר), וזאת לעומת כ-4.9% תוצר ברביע הקודם.

לכשעצמה, הרמה הגבוהה יחסית של העודף בחשבון השוטף בשני הרביעים האחרונים עשויה לתמוך בשער החליפין של השקל, והיא התאפשרה הודות להתמתנות בגירעון בחשבון הסחורות, עלייה מסוימת בחשבון ההכנסות המשניות (העברות שוטפות), יציבות בעודף בחשבון השירותים, והתמתנות התוצר הנומינלי (שנמצא במכנה). יחד עם זאת, נציין כי ניכרת חולשה בחשבון הפיננסי של מאזן התשלומים וברכיביו המשמעותיים לשווקים הפיננסיים, אשר מהווה גורם מקזז להשפעה של העודף בחשבון השוטף על השקל. במבט קדימה, לפי תחזית לאומי, צפוי העודף בחשבון השוטף של מאזן התשלומים של ישראל להתמתן קלות בסיכום שנת 2024, ולעמוד על כ-4.2% תוצר (כ-5% בשנת 2023) וזאת בשל הצפי להעמקת הגירעון בחשבון הסחר בסחורות.