כשלקחתי על עצמי לבחון את נושא המניות הקטנות (

Small Caps) לא חשבתי שאמצא בהן כל כך הרבה דברים מעניינים ומפתיעים. לפחות דרך חלון ההסתכלות של קרנות הנאמנות שלנו. לפני שניכנס לעניין עצמו כמה מילים על התחום הזה:

מניות הדרגה השלילית (אחרי אלו שנמצאות בת"א 35 ות"א 90) בעלות תכונות טובות ורעות גם יחד. נתחיל מהרעות: הדבר הכי בעייתי איתן הן הסחירות והנזילות הנמוכות שלהן. כמות המניות הנמצאות למסחר בכלל, לעומת אלו שבידי בעלי העניין, בדרך כלל קטנה ביותר. כמו כן, הסחירות היומית שלהן מזערית וגורמת לכך שקשה להיכנס ולצאת מבלי לסבול מ-

Slippage עצום (ההפרש בין המחיר שביקשנו וזה שקיבלנו, אם לא שמים לימיט).

ולבסוף, החברות הקטנות פחות ידועות לציבור, אינן נסקרות על ידי המדיה, ונוטות להיות קצת פחות נוטות להיחשף לביקורת או ניתוח אובייקטיבי של אנליסטים. בקיצור, היכולות שלנו לקבל מושג על מהות החברה, מבחינה פיננסית ומוצריה השונים, על אופי ההנהלה, על המו"פ, וכו... מוגבל למדי כאשר מדובר בסוג זה של חברה.

אוקי, אז מה בכל זאת טוב בהן? ולמה לנו להתעסק איתן בכלל? כי הן יכולות להיות פוטנציאל עצום לרווח. גם בגלל היכולות לגדול בצורה מהירה, וגם בגלל אותה סחירות נמוכה שגורמת לתנודתיות חיובית (בתקווה לכזו...) הרבה יותר עצימה מאשר במניה כבדה של בנק או צריכה מבוססת.

מכל האמור לעיל, ניתן להבין שדווקא מסלול קרנות הנאמנות הוא הכלי העדיף שבעזרתו כדאי לגשת לעולם הזה. מדוע? כי הוא מייתר את הדאגה לגבי הנזילות והסחירות ומאפשר גיוון עצום בנכסים עצמם שאדם פרטי לא יוכל לעשות בקלות. לבסוף: מניות השורה השלישית בעלות תכונה טובה שאינה קיימת במניות הגדולות ואף הבינוניות: מאוד נדיר שהן יושפעו ממה שקורה בחו"ל כלכלית.

הן פשוט בבועה של הכלכלית האמיתית המקומית בלבד.

לכן, כאשר אנו עדיין חושבים שכלכלת ישראל יציבה תחת הלחצים הקשים שיש עליה בימים אלו, דווקא למניות הקטנות קיימת חסינות של בידוד מקומי. כל עוד תנאי הכלכלה המקומיים יהיו טובים מהצפוי, והצריכה המקומית תייצג זאת, הן יהיו סוג נכס מעניין ודי חיובי. זה לא אומר שהן אינן מושפעות ממגמות סוחפות שוק. כאשר כולו עולה או יורד הן יעשו כמוהו. אבל, בימים של חוסר החלטיות, הן יהיו עדיפות. אגב, בניגוד גמור למה שקורה בארה"ב, בו מדד ה-

Russell-2000 מפגר בהרבה אחרי המדדים הגדולים המובלים על ידי מניות ה-

AI.

מאפייני הקרנות המוצגות

לצורך הסקירה, בחרתי ב-5 הקרנות הטובות ביותר ברמה השנתית מהקטגוריה: מניות

Small Cap, ואלו הן:

שם קרן הנאמנות

|

מנהל הקרן

|

שלושה חודשים

|

שנה

|

שלוש שנים

|

חשיפת מניות

|

חשיפת מטח

|

דמי ניהול

|

סטיית תקן

|

גודל קרן

|

תאריך שער

|

ותק

|

גיוס אחרון

|

דולפין יתר

|

פסגות

|

-0.83%

|

27.95%

|

34.46%

|

78.63%

|

3.79%

|

1.85%

|

1.39%

|

115.20

|

20-יונ

|

7.51

|

7.40

|

מור יתר

|

מור

|

-2.21%

|

14.68%

|

5.26%

|

91.65%

|

1.61%

|

1.90%

|

1.42%

|

119.40

|

23-יונ

|

7.38

|

-0.01

|

מגדל מניות יתר

|

מגדל

|

-3.48%

|

8.03%

|

-15.79%

|

99.35%

|

0.78%

|

1.70%

|

1.47%

|

5.40

|

20-יונ

|

9.51

|

0.20

|

אנליסט מניות SMALL CAP ישראל

|

אנליסט

|

-5.94%

|

7.59%

|

-0.96%

|

98.42%

|

0.26%

|

1.89%

|

1.68%

|

117.20

|

23-יונ

|

29.51

|

-1.44

|

קסם אקטיב מניות יתר

|

קסם

|

-8.89%

|

4.77%

|

-14.29%

|

89.39%

|

2.56%

|

2.84%

|

1.65%

|

66.20

|

23-יונ

|

31.57

|

21.32

|

ממוצעים

|

|

-4.27%

|

12.60%

|

1.74%

|

91.49%

|

1.80%

|

2.04%

|

1.52%

|

|

|

|

|

הבטחתי לכם דברים מפתיעים, והנה הראשון בהם: שימו לב להבדלים העצומים בתשואות של הקרנות בטווחים השונים: הקרן המובילה (דולפין) מובילה בשלושת הטווחים שאנו נבחן בסקירה זו (שלוש שנים, שנה, ושלושה חודשים) כאשר התשואה לשלוש שנים עומדת על 34.46%! ולשנה היא מניבה 27.95%.

הבאה אחריה (הקרן של מור) מצליחה להביא רק 14.68% שנתית (עדיין סביר מאוד...) אבל בשלוש השנים האחרונות היא מציגה רק 5.26%! שלא נדבר על שלושת הקרנות האחרות (מגדל, אנליסט, וקסם) אשר מניבות תשואה שלילית בטווח הארוך מול 8.03%, 7.59%, ו-4.77% שנתית בהתאמה. ההפרשים פה עצומים ממש וזה מראה שוב על החשיבות של בחירת הקרנות הנכונות והגיוון שיש צורך לעשות כאשר לוקחים עמדה בתחום תנודתי כל כך.

בכל אופן, 5 הקרנות האלו אינן גדולות מדיי (115.20, 119.40, 5.40, 117.20, 66.20 בהתאמה) כאשר שתי הקרנות הגדולות בתחום עומדות על 202 ו-140 מיליוני שקלים. גם דמי הניהול אינם שונים בהרבה ונעים סביב 1.7-1.9% שנתי כאשר רק הקרן של קסם גובה דמי ניהול אסטרונומיים יחסית של 2.84% שנתי (עם תשואה שנתית הכי נמוכה של 4.77%...).

כל הקרנות מספיק וותיקות, וחלקן מעודכנות עד ה-20-06 מול חלק מעודכן ל-23-06, וזאת על פי אופי הנכסים הנמצאים בתיק, למרות שהחשיפה למט"ח לא נמצאה גבוהה מדיי באף קרן. למשל: קסם מעודכנת ל-23-06, עם חשיפה של 2.56% כאשר מגדל מעודכנת ל-20-06 עם חשיפה של 0.78%. האם יש כאן גידור? ייתכן, אבל לא נמצא ציון ל"מנוטרלת מט"ח" באף אחת מהקרן.

לסיכום החלק הזה של הניתוח נציין את הגיוסים: ניתן לציין רק שתי קרנות עם גיוסים מספיק מעניינים. הקרן המובילה (דולפין) עם 7.40 מיליוני שקלים, והקרן האחרונה בתשואה השנתית (קסם) עם גיוס גדול יחסית של 21.32. במקרה של קסם, אם אין כאן עניין של מיזוג קרנות, זה בהחלט מרשים. אגב, נראה בסוף הסקירה שהגיוס הזה של קסם אינו אופייני כל כך.

השוואות היסטוריות

החלטתי לעשות שתי השוואות שונות כדי להראות את הביצועים של הקרנות הנבחרות האלו. הראשונה תהיה מול מדד הבסיס המקומי ההגיוני, מדד

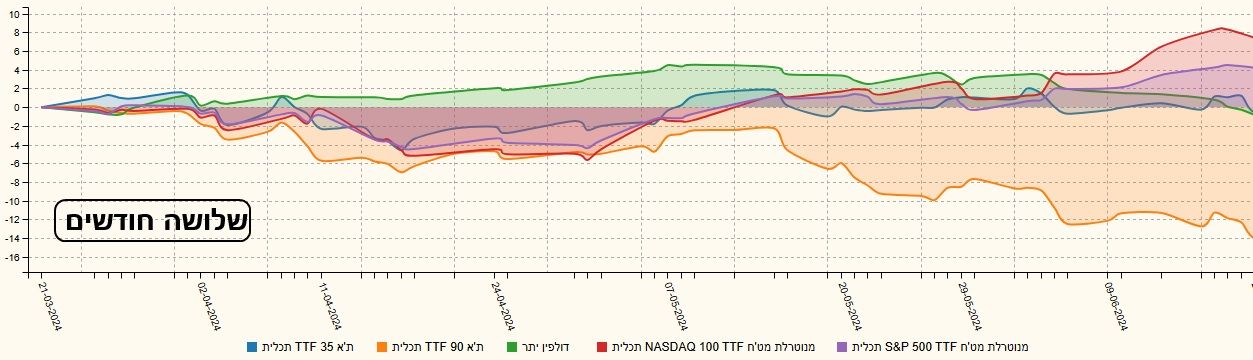

SME60. וההשוואה השנייה תהיה בין המובילה (דולפין) מול כל המדדים האחרים, שאינם קשורים לעולם המניות הקטנות דווקא אבל שיש בהם המון כסף ועניין עבור המשקיע הישראלי (למשל: ת"א 35-90, ומדדי חו"ל).

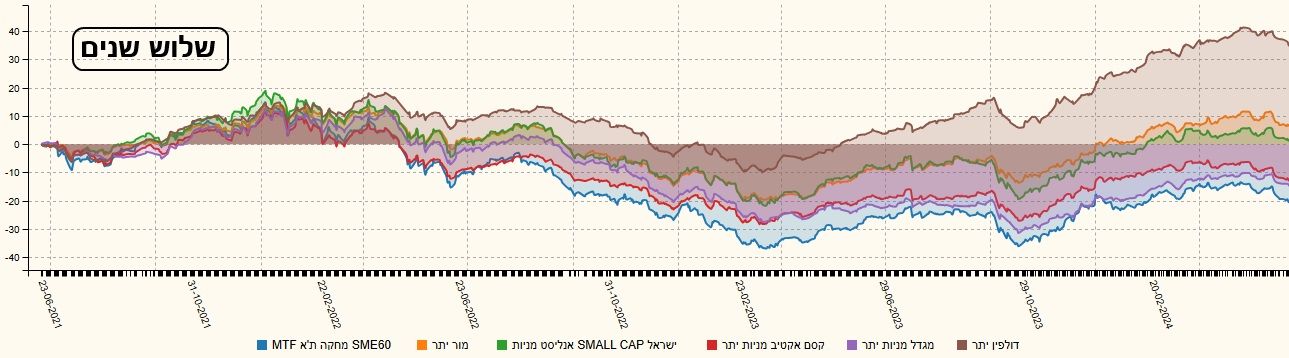

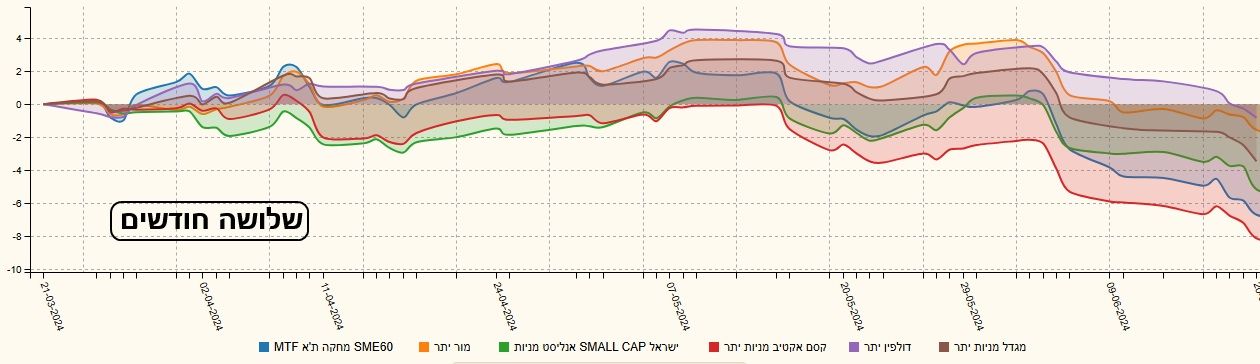

בשני המקרים מדובר בטווחים שונים של שלוש שנים, שנה, ושלושה חודשים המייצגים את הטווחים הארוך, הבינוני, והקצר. נעשה זאת בשלושה שלבים על פי טווח, כאשר הגרף הראשון יהיה מול מדד המניות הקטנות, והשני מול המדדים האחרים. הנה מה שיש לנו עבור השלוש שנים.

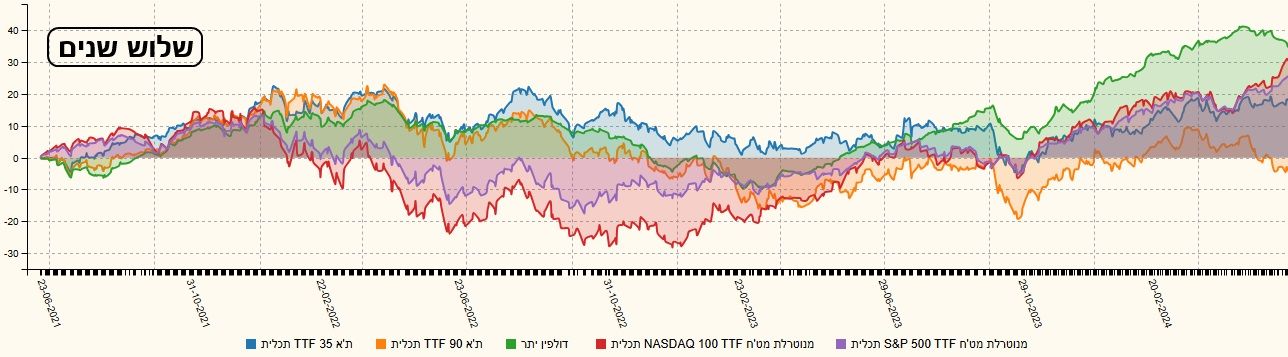

בגרף הראשון, אנו רואים היטב את השליטה של קרן דולפין מעל כולן. אבל, מעבר לכך, ובאופן די מפתיע, כל הקרנות נמצאות הרחק מעל מדד

sme60. דבר שמוכיח כאן שקרן מנוהלת עדיפה בטווח הארוך על הצמדה למדד באופן פאסיבי. בגרף השני אנו רואים איך דולפין נלחמת ממש טוב מול המדדים האחרים, ומובילה בגדול בחלק האחרון של התקופה. אפילו מעבר למדד הנסדק 100 מנוטרל המט"ח (!). אגב, שימו לב לסדר הדברים: דולפין, נסדק,

S&P500, ת"א 35 ואז ת"א 90. הנה ההשוואות עבור שנה:

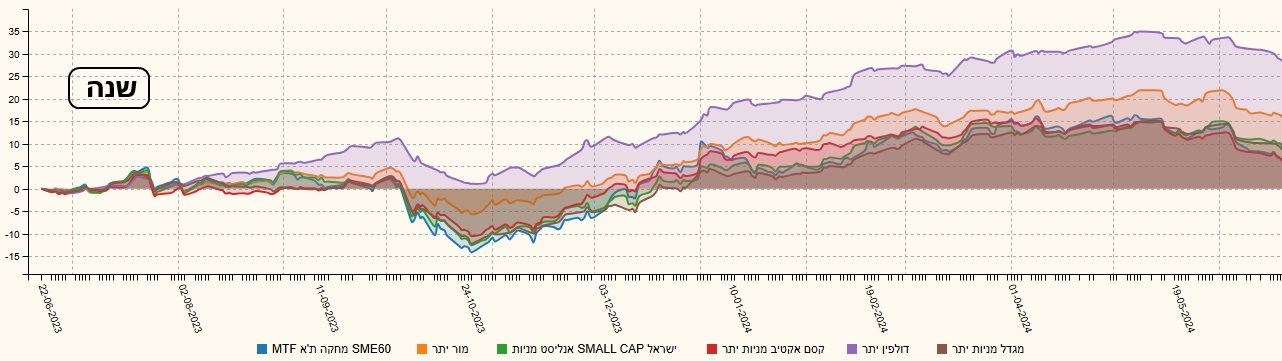

בחלק הראשון, כאן, העניין עדיין בהובלה ברורה מאוד של דולפין, אבל גם של מור, וכל הקרנות האחרות די צמודות לאזור הכללי של מדד הייחוס. שנתית, הניהול הטוב בולט רק בשתי הקרנות הנמצאות מחוץ לקבוצה הכללית הברורה. והנה הטווח הקצר יותר, של שלושה חודשים:

מול מדד הבסיס, השתנו כמה דברים, ונשארו כמה דברים: ראשית, הקרן של קסם ירדה מתחת למדד עצמו, ונפתח מנעד בין הקרנות כאשר החלק שעדיין לא השתנה הוא שהקרן של דולפין עדיין מובילה. מעניין העניין של המנעד: זה מראה כמה הנכסים, הנמצאים בקרנות שונות, יכולים לקבוע את אופי המגמה בהן מול העקיבה הפאסיבית אחרי המדד.

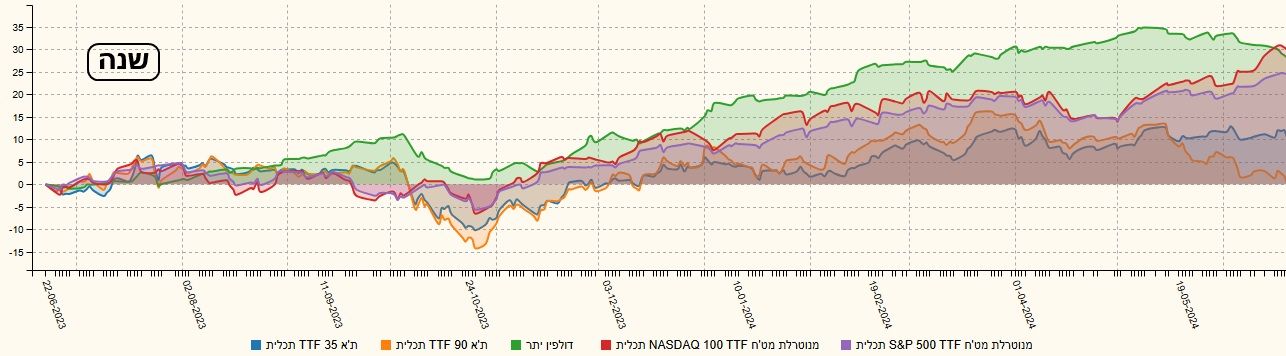

שוב: זוהי תצוגה מופלאה של מה שניהול אקטיבי עושה. בחלק השני, מול המדדים האחרים, אנו רואים את קריסתו של ת"א 90, כאשר הנסדק פורח, הסנופי בסדר, ודולפין נמצאת עם ת"א 35 באמצע. חשבו לרגע: קרן של מניות יתר נמצאת במקום טוב באמצע כאילו הייתה שייכת למניות הגדולות. כאמור: תופעות מפתיעות למדי!

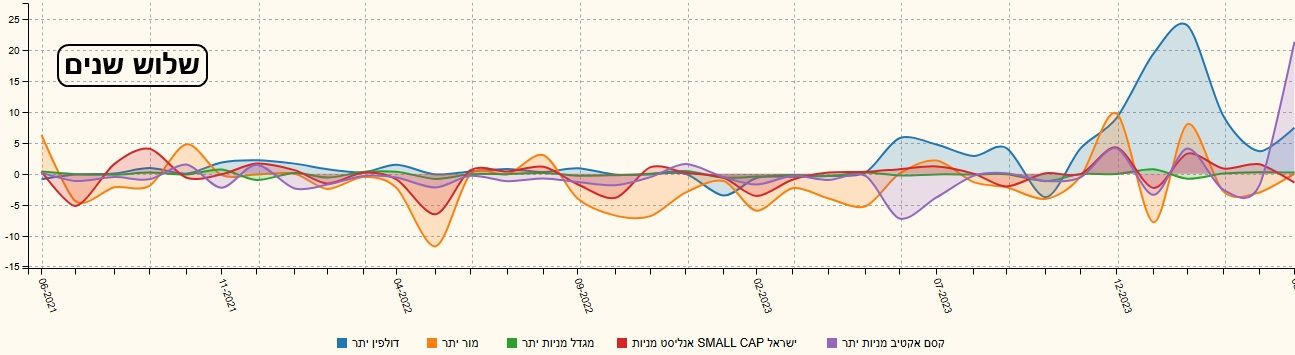

גיוסים ופדיונות

כמו שניתן לראות בגרף של השלוש שנים האחרונות, עד אמצע 2023, העניין התרכז בקרן של מור ולעיתים בקרן של אנליסט, וזאת כאשר צד הפדיון היה הרבה יותר דומיננטי מאשר צד הגיוס. והנה, מאותו אמצע 2023, קפיצה אדירה בעניין בקרן של דולפין, אשר נשתמר עד עכשיו.

חוץ מדולפין, ניתן לציין שהקרן של מור מכניסה ומוציאה בצורה של סינוס יפה, ובחודש האחרון, כניסה מאסיבית ממש לקרן של קסם. כאמור לעיל: זה מריח כמו מיזוג קרנות, או משהו אדמיניסטרטיבי, אבל ייתכן שלא. ואם לא, אז כל הכבוד לאנשי השיווק והמכירות של קסם אקטיב שהצליחו למשוך כמות כזו של כספים לתוך קרן עם הביצועים שראינו לעיל.

סיכום

כל מה שהצגתי מעלה מצביע על דבר אחד: עולם מניות היתר (הדרגה השלישית אחרי מניות ת"א 35 הכבדות והבינוניות של ת"א 90) מפתיע למדי. על פי הקרן הטובה בתחום (דולפין) הקטגוריה הזו יכולה להיות מתחרה למדדים חשובים כמו הסנופי ואף הנסדק. כל עוד הכלכלה האמיתית הישראלית תישאר יציבה, למרות הסביבה העוינת, הקטגוריה הזו נפגעת פחות, ויש לה פוטנציאל לזנק בצורה יפה קדימה.

התכונות ה"רעות" של סחירות ונזילות נמוכות מכריחות את המשקיע הפרטי לפנות לעולם קרנות הנאמנות כדי לתפוס חלק מהשוק הזה. וכמו שראינו, יש כאן שתי מסקנות ברורות: ניהול אקטיבי טוב יותר ממדד הייחוס הפאסיבי, ויש הבדלים עצומים בין הקרנות. לכן, נדרשת עבודת בית, ניתוח ומעקב, ולא בחירה בודדת של קרן אחת בנושא. יחד ננצח!

עולם קרנות מניות היתר / תמונה: AI פאנדר

עולם קרנות מניות היתר / תמונה: AI פאנדר