יוני פנינג, אסטרטג ראשי מזרחי טפחות

30/06/2024

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחותתקציר הסקירה

מדד המחירים של ה-PCE בארה"ב נותר ללא שינוי במאי, לפי הצפי. בשלב הנוכחי, זה כמובן מקדם את התוואי לקראת הורדת הריבית הצפויה, אולי, בספטמבר.

נתוני הזמנת מוצרים בני קיימא, באופן דומה, הצביעו על עלייה, אמנם, במאי. אבל עם עדכון כלפי מטה של החודשים הקודמים, נעריך כי צרכי ההון בתהליך הייצור האמריקאי, למעשה, חזרו לרמות נייטרליות, בשלב הנוכחי.

בשוק הנדל"ן, כנ"ל, נתון מכירות הבתים החדשים הצביע על האטה קלה, אפשר שכתוצאה ממיצוי מסוים של "נעילת" המשכנתאות הקיימות על ריביות נמוכות יותר.

בישראל, נתוני הפדיון המקומיים הצביעו על האטה קלה באפריל, על רקע ההסלמה הביטחונית. גם נתוני הייצור התעשייתי מעידים על חולשה בביקושים המקומיים. סביר שנראה את זה בא לידי ביטוי גם בנתוני התוצר ברבעון השני, אבל חזון למועד.

בקנדה, האינפלציה הפתיעה קלות כלפי מעלה במאי. והיא עושה את זה במידה רבה בשל ענפי השירותים. ייתכן וזה יחייב את הבנק המרכזי לחשב מחדש את מסלול הריבית.

ריבית, אינפלציה, סחורות ודולר, ומדדי "הפחד"

|

ריביות |

|

|

ריבית ב"י |

4.5% |

|

מועד החלטת ריבית קרובה |

8/7/2024 |

|

מועד החלטת ריבית שאחריה |

28/8/2024 |

|

הערכתנו לריבית בהחלטה הקרובה |

4.5% |

|

הערכתנו לריבית בעוד 12 חודשים |

4.0% |

|

FRA 9x12 |

4.17% |

|

אינפלציה |

|

|

אינפלציה 12 חודשים אחרונים |

2.8% |

|

תחזית שלנו ליוני |

0.0% |

|

תחזית שלנו ליולי |

0.4% |

|

תחזית שלנו לאוגוסט |

0.4% |

|

תחזית שלנו לשנה קדימה |

2.9% |

|

סחורות ודולר |

||

|

|

ערך |

שינוי שבועי |

|

CRB שקלי |

2,035 |

0.4% |

|

סחורות חקלאיות שקלי |

1,271 |

-0.9% |

|

נפט (ברנט) שקלי |

326.0 |

1.8% |

|

דולר |

3.7730 |

0.4% |

|

מדדי "הפחד" |

||

|

|

ערך |

שינוי שבועי |

|

VIX ארה"ב |

12.4 |

-0.8 |

|

VSTOXX אירופה |

19.6 |

0.8 |

מאקרו

ארה"ב

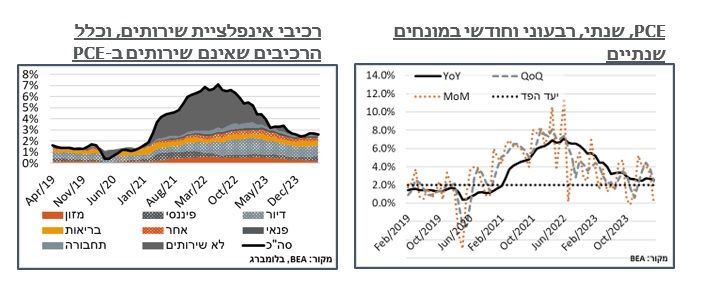

מדד המחירים של ה-PCE נותר ללא שינוי במאי. הנתון החודשי המתון אינו מפתיע, בעיקר בהתחשב ב-CPI אשר פורסם לפני כשבועיים, והצביע גם הוא על יציבות מחירים. היעדר השינוי החודשי במחירים מסייע גם למתן את האינפלציה השנתית אל 2.6%. למי שרוצה עוד קצת אופטימיות, אז כש-"פותחים" עוד שתי ספרות בחישוב זה יוצא אינפלציה שנתית של 2.563%. קרי, היינו קרובים כדי נ"ב וקצת כדי לקבל 2.5%.

אינפלציה חודשית של 0 לא נצפתה ב-PCE מאז נוב' אשתקד. אז, כמו גם במדד המחירים לצרכן הנוכחי, הרבה מאותו מדד מתון נרשם תודות לירידה במחירי הדלק. אבל גם בניכוי זה ומחירי המזון, אינפלציית הליבה של ה- PCE עולה ב-0.1% החודש. גם את זה לא ראינו מאז אותו נובמבר.

בשלב הנוכחי השירותים ממשיכים להיות אינפלציוניים מאוד. והם קרובים מאוד להסביר את האינפלציה השנתית ב-PCE הכולל. בפרט, רק 0.1% מה-2.6% אינפלציה של ה-PCE אינם נובעים מרכיבי השירותים.

החודש, רכיבי הביטוח הרפואי היו אלה שהובילו את העלייה ברכיבי השירותים, כאשר מחירם תפח ב-0.7% במאי, חודשית. עם זאת, הסתכלות שנתית על כלל רכיבי השירותים בשנה האחרונה מראה חלוקה מאוזנת יחסית, כאשר סעיפי הדיור ממשיכים לתרום קרוב לאחוז לאינפלציה (ברמות נורמליות כאן, כבר היינו מזמן ביעד של הפד), אח"כ אותם סעיפי בריאות (0.5%) ואז פיננסים על רקע עליית רכיבי המניות (0.4%). שירותי מזון (0.2%) פנאי (0.15%) ושירותי תחבורה (0.08%).

לעניין, ההתפתחות הקרובה באינפלציה השנתית, בשנה שעברה, במדד יוני 23' ה-PCE עלה ב-0.2% וביולי ב-0.1%. להערכתנו, ביוני עוד נראה ירידה די משמעותית במחירי הדלק. וסביר שהאינפלציה השנתית ב-PCE תגיע ל-2.5% או אפילו 2.4%. בהתחשב במחירי הנפט הנוכחיים, מאידך, אנחנו מצפים למהפך ביולי.

ההחלטה הקריטית של הפד, כפי שזו מתומחרת בשוק כרגע היא ב-18/9 (כ-55% להורדה לפי בלומברג, בהנחה שלא מורידים ביולי). זה אומר שעד אז יפורסם אותו מדד PCE של יולי, ועמו אותה עלייה צפויה באינפלציה השנתית. מבחינת ה-CPI של ה-BLS, מאידך, עד הודעת הריבית נזכה גם למדד אוגוסט, ופה כבר כנראה שנראה תיקון משמעותי (0.5% בשנה שעברה). בתנאים האלה, תמחור השוק הנוכחי נראה לנו סביר. ואם נצפה לחדשות כלשהן, כנראה שאלה תגענה משוק התעסוקה.

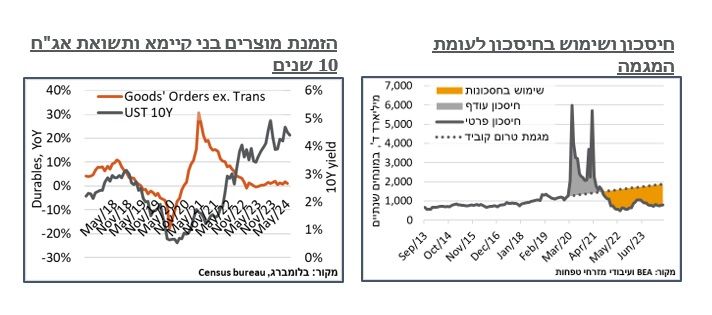

בינתיים, משוואת ההכנסות וההוצאות מצביעה על קצב חיסכון של 806 מיליארד ד'. זה גבוה במעט מהחודש הקודם. אבל עדיין מהווה משהו כמו 40% מהרמה שמגמת טרום הקוביד הייתה צריכה להביא אותנו אליה. להערכתנו, בשלב הנוכחי, סך החיסכון נטו מאז תחילת הקורונה, לעומת המגמה, עומד על גירעון של 261 מיליארד ד'. כמובן שזה תואם אינדיקטורים לסנטימנט הצרכני למיניהם. אבל עדיין לא מדובר בנפילה של ממש.

למרות נתוני הייצור התעשייתי הגבוהים לאחרונה, נתוני הזמנות מוצרים בני קיימא בארה"ב מבטאים, להערכתנו, מיצוי של צרכי ההון בתהליך הייצור האמריקאי. על פי ה-Census Bureau, הזמנת מוצרים בני קיימא עלו ב-0.1% מתונים מאוד, במאי, ל-283,080. עד כה השנה, סך ההזמנות גבוהות בכ-0.1% מתונים מאוד בלבד, לעומת השנה שעברה.

באופן ספציפי, נראה כי צרכי ההון בתעשייה מתקרבים למיצוי, כאשר הזמנות מוצרי הון איבדו לא פחות מ-0.5% במהלך החודש האחרון בלבד, לאחר מגמה חלשה עד כה השנה. וגם זה היה גדול יותר ללא סיוע של מוצרי הון לצרכי ביטחון.

לאחר תקופה ארוכה, ניכר כי גם מכירות הבתים החדשים בארה"ב סוף סוף מושפעת מהריביות העולות. על פי נתוני ה-Census Bureau, מכירות הבתים הקיימים נחלשו לרמת של 619 א', במהלך חודש מאי, לעומת ממוצע של כ-670 א', עד כה השנה. גם בראייה היסטורית מדובר בסטייה בולטת ממה שראינו בתקופה הנוכחית, כאשר הפעם האחרונה שנרשם נתון נמוך כל כך היה בנובמבר אשתקד (611 א').

נזכיר כי אחד המנגנונים הפופולריים אשר יוחס לעובדה שמכירת דירות קיימות התמתנה עם עליית הריבית, אבל לא הדירות החדשות, היה באופן פרדוקסלי ריבית המשכנתאות הגבוהה, כאשר בעלי משכנתאות נמנעו מלמכור את הדירות הקיימות שלהם, כדי לא לוותר על המשכנתא הנוחה בה החזיקו. לפני כשבועיים ראינו יציבות במכירת בתים קיימים בנתוני מאי, על רקע ירידה קלה בריבית המשכנתאות. וייתכן שיש פה למעשה עלייה יחסית בתנועה בשוק יד שנייה, כתוצאה ממיצוי "נעילת" הריביות.

ישראל

נתוני הפעילות המקומיים מצביעים על האטה קלה בפתחו של הרבעון השני, נזכיר, על רקע ההידרדרות הביטחונית הבולטת במהלך החודש. על פי הלמ"ס. בנתונים מקוריים, סך הפדיון במשק מצביע על ירידה של כ-10%, במהלך החודש. אפריל הוא חודש שלילי עונתית כמובן, בגלל החגים. אבל גם כשמנכים את זה, הנתונים מצביעים על ירידה חודשית של 0.8%, או נתון חודשי הנמוך בכ-2.3% מהממוצע ברבעון הראשון – כנראה שהעלייה הניכרת בטיסות לחו"ל השפיעה גם היא שלילית על הרכש. נזכיר כי נתוני התוצר המקומיים לרבעון השני יפורסמו בעוד כחודש וחצי, ויכללו את הנתונים הנוכחיים, בתוספת נתוני מאי. ובמובן הזה, יש פה אינדיקציה שלילית לתוצר.

פירוט סעיפי הפדיון מעיד גם הוא על סנטימנט מתון יותר, עם ירידה חודשית של 1.7% במכירה הקמעונאית, לאחר עלייה דומה בחודש שעבר. ירידה דומה נרשמת בסעיפי התחבורה, למרות עליית מחירי הדלק במהלך החודש.

בפדיון ההייטק בענפי השירותים דווקא דווחה עלייה של 10.9% במהלך החודש. את העלייה כולה אפשר לייחס לתיקון העונתיות החודש. ועדיין, נצפה לדיווח חיובי ביצוא השירותים הקרוב.

נוסיף כי נתוני כ. האשראי האחרונים מש.ב.א. מצביעים על התמתנות קלה ברכישות במאי, ועד כה ביוני, לעומת אפריל, על רקע התמשכות הרמות הגבוהות של הטיסות לחו"ל, פינוי תושבי הצפון, והתמשכות המלחמה באופן כללי.

הייצור התעשייתי מציג דינמיקה דומה במהלך אפריל. אבל כאן התיקון העונתי נדיב יותר, ומביא את הסדרה לעלייה חודשית של 2.3%. בראייה שנתית, מאידך, אנחנו עדיין רואים ירידה של קרוב ל-6% בפדיון הייצור.

בניגוד למה שאפשר היה לצפות בשלב הזה, הלמ"ס מדווחת על התאוששות נאה בפדיון המכירות ליצוא של התעשייה, עם עלייה של 0.9% עד כה השנה, לעומת ירידה של 2.1% בפדיון המקומי.

בשלב הנוכחי, מספר משרות השכיר בתעשייה נותר יציב יחסית, עם ירידה של כ-0.9% במהלך השנה האחרונה. על פי נתוני הביטוח הלאומי האחרונים, יש בענף משהו כמו 350 א' איש. אז הירידה הזו די זניחה בהתחשב במחסור בעובדים בענפי השירותים בשכר נמוך למיניהם. אבל ככל שהעניין הזה ייפתר, ובהתחשב בירידה החדה יותר בייצור התעשייתי, ייתכן שההשפעות תהיינה מהותיות יותר.

קנדה

מדד המחירים בקנדה הפתיע במאי עם עלייה חודשית של 0.6%, אשר הביאה את האינפלציה השנתית במדינה לרמת 2.9%. יתרה מזאת, כמו בארה"ב, העלייה הניכרת נרשמה למרות ירידת מחירי דלקים של כ-1.3% במהלך החודש, אשר גרעו כ-4 נ"ב מהמדד.

בצד האינפלציוני, כנראה שמה שהפתיע פה היה סעיפי הפנאי האירוח והחינוך, אשר הוסיפו קרוב ל-0.2% למדד, על רקע זינוק חודשי של לא פחות מ-2.3% במהלך מאי בלבד. עוד בשירותים, סעיפי הבריאות בלטו יחסית, עם עלייה של 0.8% במהלך החודש. והם משלימים לעלייה של 3.6% בשנה האחרונה.

ראוי להוסיף כי כמו בארה"ב (וקצת כמו אצלנו) גם כאן הרבה מהאינפלציה השנתית מגיעה ממחירי השכירות, אשר ממשיכים לעלות בקצב של 6.4%.

נתון האינפלציה מגיע כזכור לאחר הורדת ריבית של הבנק המרכזי בתחילת החודש. השוק הגיב בתחילה בהתמתנות משמעותית של הציפיות להורדת ריבית נוספת ביולי, אל סביבות 20%. אבל במהלך השבוע אלה עלו לכיוון 45%.