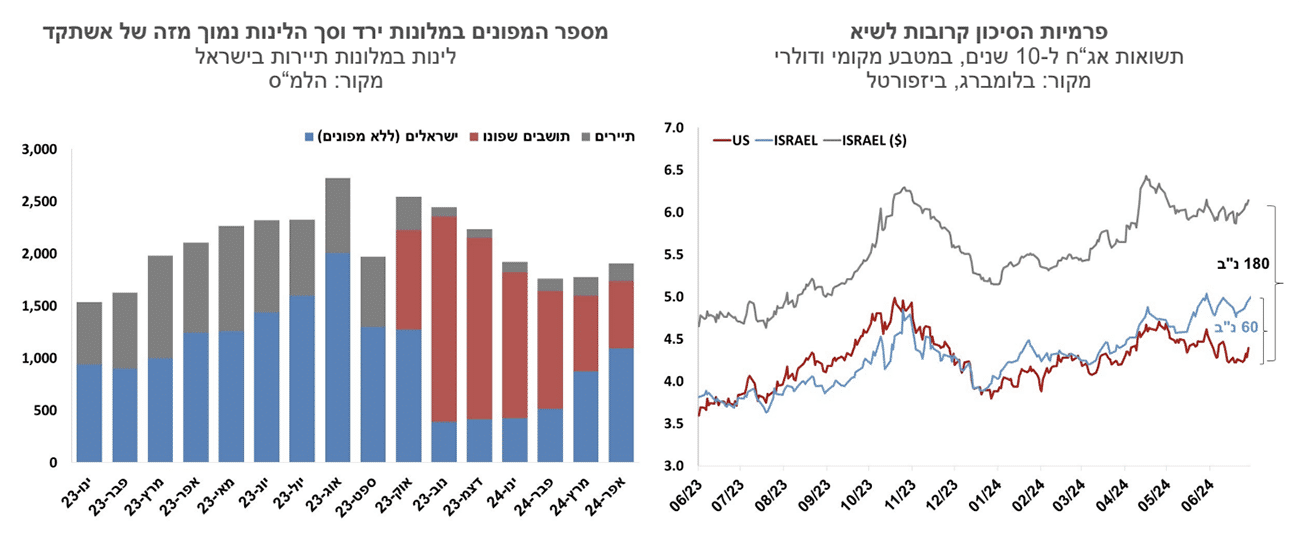

שני ענפי משק בהם הפעילות רחוקה מלהתאושש הם התיירות והבנייה. בתי המלון אכלסו את המפונים במימון ממשלתי, ולכן הפדיון של הענף היה גבוה ביחס לעונתיות ברבעון הראשון של השנה. ככל שהמפונים עזבו את המלונות, והתיירות הנכנסת לא התאוששה (כפי שרואים בגרף) צפוי שפדיון בתי המלון ירד בחודשים הקרובים. בענף הבנייה טרם נפתרה בעיית העובדים הפלשתינים, ואנו מעריכים שהתחלות הבנייה יפחתו ברבעון השני של השנה. שקלול האינדיקטורים הכלכליים מצביע לכן להערכתנו על צמיחה נמוכה ברבעון השני של השנה, כך שרמת התוצר ברבעון השני של השנה הייתה נמוכה מזו של הרבעון השלישי של 2023 טרם המלחמה.

פרמיית הסיכון של ישראל מתקרבת ל-180 נקודות בסיס באיגרות החוב הדולריות של מדינת ישראל. פער התשואות בין האיגרת השקלית לעשר שנים לטרז'רי האמריקני עומדת על כ-60 נקודות בסיס. המשקיעים הזרים אינם מרגישים בנוח עם תמונות המלחמה והם צמצמו את אחזקותיהם באג"ח המדינה לשיעור של 8.9% מכלל האג"ח, זאת לעומת 14.7% באוקטובר אשתקד. המשקיעים המקומיים אולי פחות חוששים מסיכון המדינה, אך הם ממתינים לראות תכנית קונקרטית לצמצום הגירעון, ובהיעדר כזו הם דורשים פיצוי גבוה יותר בגין אחזקת החוב הממשלתי.

אינפלציה – התחושה הכללית כנראה לא משקרת, המחירים עדיין עולים בקצב מהיר. הפער בין זה לבין האינפלציה הנמדדת משקף קשיי מדידה ושינויים מתודולוגיים. כך לדוגמה, מדד חודש מאי הושפע מירידה חדה במחירי הטיסות לחו"ל, שאינה מתיישבת עם עליות המחירים שחווינו בשנה האחרונה. יתכן שנראה תיקון במחירי הטיסות בחודש יוני, אך המתודולוגיה לא שקופה לגמרי, וקשה לדעת מה יימדד. סביבת האינפלציה נותרה לדעתנו גבוהה, והיא מושפעת משוק העבודה ההדוק והגירעון הגבוה בתקציב. אנו צופים אינפלציה בשיעור של 3.2% ב-12 החודשים הקרובים.

השווקים מגלמים ריבית יציבה ולכל היותר הפחתת ריבית אחת בשנתיים הקרובות. אומדנים אלו מושפעים כנראה גם מפרמיות סיכון שמיוחסות עתה לישראל, והם משקללים גם תרחישים שליליים. בארה"ב השוק מתמחר קרוב לשתי הפחתות ריבית עד סוף השנה, כך שהפער בין ריביות הבנקים המרכזיים צפוי להצטמצם. אנו מעריכים כאמור שסביבת האינפלציה עדיין גבוהה, גם אם הנתון האחרון מראה שאנו ברמת אינפלציה שתואמת את היעד (2.8%), וכמו כן פרמיות הסיכון הן גבוהות. תנאים אלו אינם מאפשרים הפחתת ריבית בשלב זה. בתרחיש חיובי של סיום המלחמה, תחזור הפחתת ריבית לעמוד על הפרק, לקראת סוף השנה, ורק לאחר שהפד האמריקני יעשה זאת.

גלובלי

החדשות הפוליטיות הניעו בשבוע האחרון את השווקים הגלובליים. בארה"ב היה זה העימות הנשיאותי בשבוע שעבר שהעלה את אי-הוודאות הפוליטית בארה"ב על רקע החולשה שהפגין בו הנשיא ביידן, ובאירופה מוסיפים להתמודד עם השלכות הניצחון המשמעותי של מפלגות הימין בבחירות לפרלמנט האירופי. בצרפת יחלו היום הבחירות לפרלמנט הצרפתי, לאחר שהנשיא מקרון פיזר אותו לפני שלושה שבועות. בסיכום שבועי נרשמה בשוקי המניות בעולם מגמה מעורבת. בארה"ב מגמת העליות לאורך השבוע נבלמה ביום שישי, ובסיכום שבועי מדד הדאו ג'ונס ומדד ה- S&P500 ירדו ב-0.1% ומדד הנאסד"ק עלה בשיעור של כ-0.2%. באירופה נרשמו ירידות שערים במרבית מדדי המניות ומדד היורוסטוקס 50 ירד בשיעור של 0.3%. באסיה נרשמה גם כן מגמה מעורבת. מדד הניקיי ביפן עלה ב-2.6%, ואילו מדד ה-CSI 300 בסין ירד ב-1.0% ומדדי המניות בהודו עלו בשיעור ממוצע של כ-2.3%.

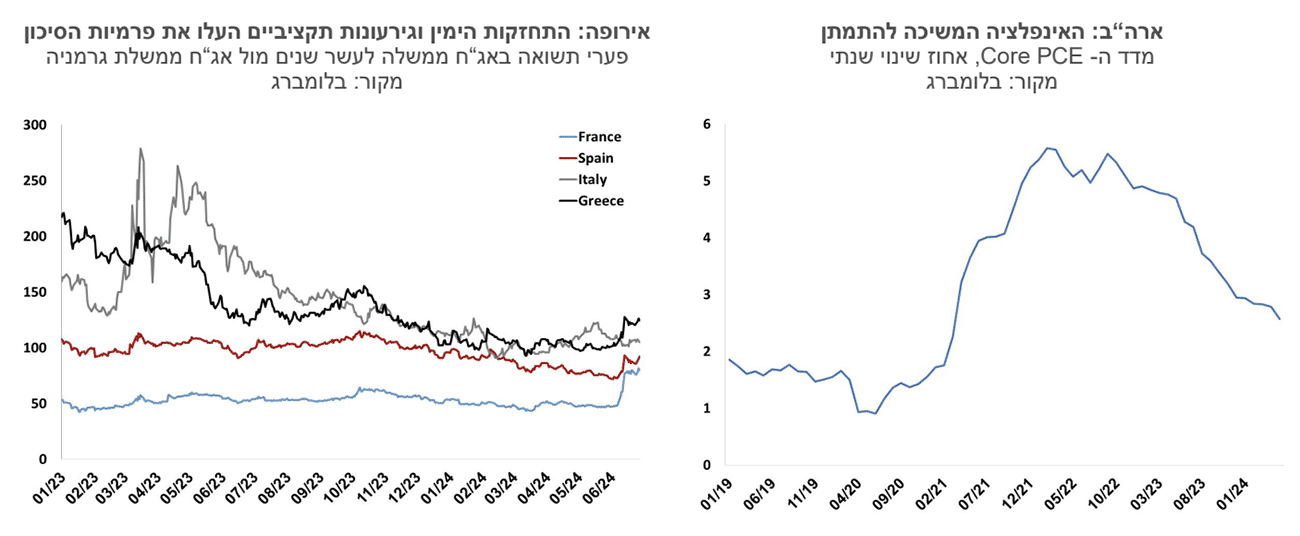

ארה"ב: האינפלציה מוסיפה להתמתן אך בפד ימתינו למדדים הבאים כדי לקבוע את מועד הפחתת הריבית הראשונה. מדד ה-PCE לחודש מאי נותר ללא שינוי, בדומה לציפיות, וב-12 החודשים הוא עלה ב-2.6%, התמתנות מרמה של 2.7% בחודש הקודם. מדד הליבה של ה-PCE, המדד ללא מזון ואנרגיה, עלה במאי ב-0.1%, והקצב השנתי התמתן מ-2.8% ל-2.6%, הקצב השנתי הנמוך ביותר מאז מרץ 2021.

הציפיות להורדת ריבית ראשונה בפד בחודש ספטמבר פחתו מעט בשבוע האחרון, והן עומדות כעת על 68% לעומת 71% לפני שבוע. בשוק מעריכים כעת שבדצמבר 2024 תהיה הפחתת ריבית נוספת השנה בסבירות של 77% לעומת 89% לפני שבוע. תשואות אג"ח ממשלת ארה"ב עלו בשבוע האחרון. תשואת אג"ח ממשלת ארה"ב לשנתיים עלתה לרמה של 4.75% מרמה של 4.73% לפני שבוע, התשואה לחמש שנים עלתה ל-4.38% מרמה של 4.27%, ותשואת אג"ח ממשלת ארה"ב לעשר שנים עלתה לרמה של 4.4% מרמה של 4.26%.

האינדיקטורים הכלכליים האחרונים בארה"ב הצביעו על מגמה מעורבת. מדד אמון הצרכנים של הקונפרנס בורד לחודש יוני רשם ירד קלה בדומה לציפיות. הירידה נרשמה הן במדד הציפיות והן במדד למצב השוטף. מנגד, מדד אמון הצרכנים של אוניברסיטת מישיגן דווקא עלה בחודש האחרון. ציפיות האינפלציה שעולות מהסקר ירדו בחודש האחרון. הציפיות לשנה ירדו ל-3.0% מ-3.3% בסקר הקודם, וגם אלו שלתקופה שבין חמש לעשר שנים ירדו ל-3.0% מ-3.1% בחודש הקודם. הזמנת מוצרים בני קיימא במאי עלתה ב-0.1%, אך ללא כלי רכב היא ירדה ב-0.1% לעומת צפי לעלייה של 0.2%. ההכנסה הפרטית עלתה במאי ב-0.5% וההוצאה הפרטית עלתה ב-0.2%. ההוצאה הפרטית הריאלית עלתה ב-0.3%. בהתאם, שיעור החיסכון מתוך ההכנסה הפנויה עלה ל-3.9% מ-3.7% בחודש אפריל.

נדל"ן ארה"ב- ירידה בעסקאות תוך המשך עליית מחירים. בחודש מאי מכירות בתים חדשים ירדו ב-11.3%, ירידה חדה מזו שצפו. רמת העסקאות במאי עומדת על רמה שנתית של 619 אלף, ירידה של 16.5% לעומת מאי 2023. בחתימת חוזים חדשים נרשמה במאי ירידה של 2.1% לעומת צפי לעלייה של 0.5%, ורמתן נמוכה ב- 6.6% לעומת מאי אשתקד. מדד קייס שילר למחירי הבתים ב-20 הערים הגדולות בארה"ב עלה באפריל ב-0.4%, וב-12 החודשים האחרונים המדד עלה בשיעור של 7.2%, בכלל הערים בארה"ב נרשמה ב-12 החודשים עלייה מתונה יותר של 6.3% שהתמתנה בחודש האחרון.

גוש האירו: מדד אמון הצרכנים רשם עלייה קלה בחודש יוני והוא הגיע לרמתו הגבוהה ביותר מאז פברואר 2022. מנגד, מדד אמון העסקים (שירותים, תעשייה ואמון כלכלי) נותרו יציבים בחודש האחרון ברמה נמוכה יחסית לעבר, שמאותתת על התרחבות מתונה בלבד של הפעילות הכלכלית. בדומה לארה"ב גם הפחתת הריבית הבאה בגוש האירו תהיה תלויה בנתונים, בעיקר נתוני האינפלציה, אך החזאים והשווקים נותנים לכך ודאות גבוהה יותר. השווקים מתמחרים ירידת ריבית בספטמבר בהסתברות של 77% ועוד הפחתה בדצמבר בסבירות של 75%, כך שהריבית בסוף שנה תגיע לרמה של 3.25%.

עלייה בסיכונים באירופה. התחזקות מפלגות הימין בבחירות לפרלמנט האירופי הביאה בין היתר לפיזור הפרלמנט בצרפת ולהתפטרות ראש ממשלת בלגיה. היום יחל בצרפת הסיבוב הראשון בבחירות לפרלמנט הצרפתי והמתיחות סביב תוצאות הבחירות הצפויות גבוהה נוכח החשש מהתחזקות ניכרת של מפלגות קיצוניות מימין ומשמאל בפרלמנט הצרפתי. בשבועות האחרונים נרשמה עלייה בפרמיית הסיכון של מספר מדינות החברות בגוש האירו כפי שהיא נמדדת בתשואת אג"ח מדינה לעשר שנים מעל תשואת אג"ח מקבילה של ממשל גרמניה. המרווח בין אג"ח ממשלת צרפת לזה של גרמניה התרחב מ-50 ל-80 נקודות. מדינות אירופה מוסיפות להתמודד עם גירעונות תקציביים גבוהים שעלו בתקופת הקורונה. בצרפת, תוצאות הבחירות מעלות חשש בקרב המשקיעים לגבי הורדת הגירעון לרמה שנקבעה בהתאם לכללי האיחוד האירופי. הגירעון התקציבי בצרפת צפוי לעמוד השנה על כ-5.0% מהתוצר, בין הגבוהים בגוש האירו.

השווקים מגלמים ריבית יציבה / תמונה: asierromero-on-Freepik

השווקים מגלמים ריבית יציבה / תמונה: asierromero-on-Freepik