ג'י סיטי בע"מ

|

דירוג מנפיק |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרות יא', יב', יג', יד, טז', יז', יט' |

A3.il |

אופק דירוג: יציב |

|

דירוג סדרות טו', יח' |

A2.il |

אופק דירוג: יציב |

מידרוג מותירה על כנו דירוג A3.il לאגרות חוב (סדרות יא', יב', יג', יד', טז', יז' ו-יט') שהנפיקה ג'י סיטי בע"מ (להלן: "החברה") וכן דירוג A2.il לאגרות חוב (סדרות טו' ו-יח') ומשנה את אופק הדירוג משלילי ליציב.

אגרות החוב במחזור המדורגות על ידי מידרוג:

|

סדרת אג"ח |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

יא |

1260546 |

A3.il |

יציב |

30.09.2024 |

|

יב |

1260603 |

A3.il |

יציב |

30.06.2027 |

|

יג |

1260652 |

A3.il |

יציב |

30.06.2028 |

|

יד |

1260736 |

A3.il |

יציב |

30.09.2031 |

|

טו* |

1260769 |

A2.il |

יציב |

31.03.2028 |

|

טז* |

1260785 |

A3.il |

יציב |

01.04.2029 |

|

יז |

1198142 |

A3.il |

יציב |

30.06.2029 |

|

יח* |

1203850 |

A2.il |

יציב |

30.09.2031 |

|

יט* |

1205715 |

A3.il |

יציב |

30.09.2031 |

* אג"ח סדרות טו, טז, יח ו- יט מובטחות בשעבודים והכול כמפורט בשטרי הנאמנות לאגרות החוב.

שיקולים עיקריים לדירוג

שיפור הנזילות וקיטון החוב צפויים להימשך בשנה הקרובה. אישור הדירוג ושינוי אופק הדירוג משלילי ליציב נובעים מהירידה בחוב הפיננסי של החברה בשנה האחרונה, התייצבות הנזילות ברמה מספקת וגמישות פיננסית הולמת לרמת הדירוג. חוב פיננסי נטו מותאם על בסיס סולו מורחב הסתכם בכ- 15.6 מיליארד ₪ ל- 31.03.2024 בהשוואה לכ- 17.4 מיליארד ₪ ל- 31.03.2023. הקיטון בחוב נטו המותאם נבע בעיקר ממימושי נכסים בהתאם לתכנית האסטרטגית של החברה, והוא צפוי להימשך בשנה הקרובה, כאשר לאחרונה דיווחה החברה על התקשרות במכתב כוונות למכירת מרכז הקניות "פלורה" בפראג תמורת כ- 232 מ' אירו (בדומה לשוויו בספרים) שישמשו את החברה לפרעון התחייבויות. נזילות החברה נשענת על בסיס יציב יותר לאחר שהחברה ביצעה מהלכים לגיוס חוב מובטח בנכסים, על חשבון שחיקה בגמישות הפיננסית.

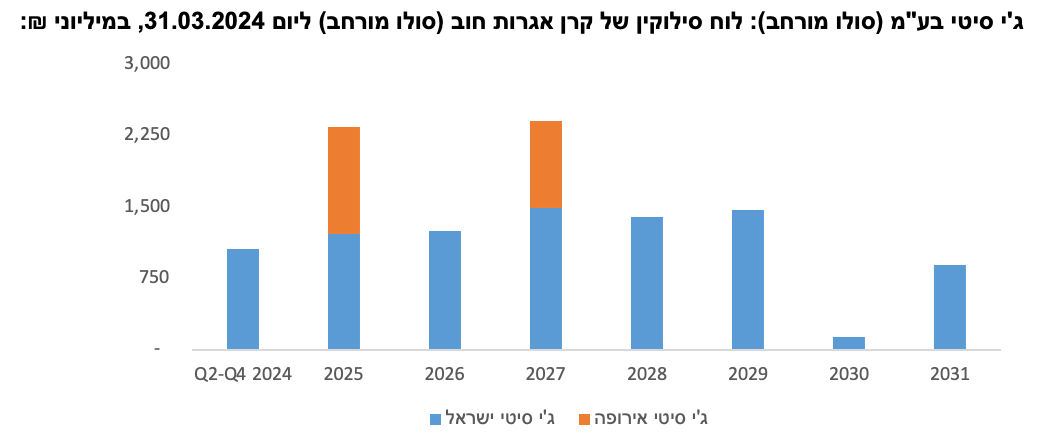

מימוש נכסים וגיוס חוב מובטח תרמו לשיפור נזילות החברה, הנשענת על המשך מימוש נכסים. ליום 31.03.2024 לחברה חלויות אג"ח סחיר בישראל והלוואות פרטיות בישראל ל- 4 רבעונים של כ – 1.2 מיליארד ₪. יתרות מזומנים, פקדונות ותיק ני"ע לאותו מועד על בסיס סולו מורחב הסתכמו בכ- 772 מ' ₪ שעיקרם מוחזקים על ידי חברות בנות בבעלות מלאה. היקף המקורות נטו ל- 4 הרבעונים הקרובים לפני גיוסי חוב שביצעה החברה מאז הרבעון הראשון השנה, נאמד על ידי מידרוג בטווח של 0.8-1.1 מיליארד ₪ הכוללים בעיקר תזרים ממימוש נכסים, כתלות בהיקף המימושים. בנוסף, לאחר תאריך החתך גייסה החברה כ- 831 מ' ₪ אג"ח בישראל באמצעות הרחבת סדרת טז' (כ- 336 מ' ₪) והנפקת סדרה יט' (כ- 495 מ' ₪), שתיהן סדרות מובטחות בנכסים. כמו כן, לחברה מסגרות אשראי לא מנוצלות בסך כ- 0.6 מיליארד ₪. בתום 4 רבעונים תעמודנה חלויות האג"ח הסחיר בישראל והלוואות פרטיות בישראל על כ- 1.2 מיליארד ₪ ובנוסף בחודש ספטמבר 2025 עומדת לפרעון אג"ח 2025 שהנפיקה G Europe בהיקף של כ- 287 מ' אירו ל- 31.03.2024 (כ- 1.1 מיליארד ₪). בהתאם למדיניות החברה, המקורות העיקריים למול חלויות האג"ח בישראל ובאירופה ל– 4 הרבעונים שהחל מ- 31.03.2025 צפויים לנבוע מהמשך מימוש נכסים, נטילת הלוואות בפולין כנגד שעבוד נכסים, ומחזור חוב בישראל.

פיזור פעילות החברה על פני מספר כלכלות חזקות ויציבות תורם לחיוב לפרופיל האשראי של החברה. פעילות החברה באירופה, בישראל ובארה"ב, בתחום הנדל"ן המניב המסחרי ודיור להשכרה במדינות בעלות דירוגי אשראי גבוהים, מאופיינת בסביבה כלכלית חזקה ויציבה לאורך זמן. בשנה האחרונה חלה ירידה מתמשכת בשיעורי האינפלציה במדינות הפעילות של החברה בדגש על פולין שאופיינה בקצב אינפלציה גבוה שעמד בשיא על כ- 18.4% בפברואר 2023 לעומת 2.6% ביוני 2024. שוק הנדל"ן הקמעונאי בפולין ממשיך לצמוח במספר המבקרים במרכזים המסחריים, גידול בפדיונות ועלייה בדמ"ש.

פרופיל עסקי בולט לטובה לרמת הדירוג בהיקף ובאיכות הנכסים. הפרופיל העסקי של החברה נתמך בהיקף פעילות בולט לחיוב עם היקף מאזן (סולו מורחב) של כ- 23 מיליארד ₪ ליום 31.03.2024, פיזור גיאוגרפי רחב ותיק נכסים איכותי ומבוזר. נכסי החברה על בסיס סולו מורחב נפרשים על פני 5 טריטוריות עיקריות הכוללות את פולין, ישראל, ארה"ב, ברזיל וצ'כיה. מרבית נכסי החברה המניבים הינם מרכזי קניות מסחריים הממוקמים במרכזי ערים, לצד דיור להשכרה ומשרדים. בנוסף, החברה היא בעלת המניות הגדולה ביותר (49.6%) ב-Citycon Oyj ("סיטיקון") הפועלת בתחום המרכזים המסחריים מעוגני עסקים חיוניים בצפון אירופה. ליום 31.03.2024 לחברה 49 נכסים מניבים המוחזקים על ידה ישירות ובאמצעות חברות בנות בבעלות מלאה ו-34 נכסים המוחזקים על ידי סיטיקון. נכסי החברה שומרים על שיעורי תפוסה גבוהים לאורך השנים, וליום 31.03.2024 עמדו בטווח 98%-94%. ההכנסה התפעולית NOI מנכסים זהים על בסיס מאוחד בניטרול השפעת שערי חליפין עלתה בכ- 8.7% בשלושת החודשים הראשונים של שנת 2024 בהשוואה לתקופה המקבילה אשתקד. העלייה נבעה מתהליכי התייעלות בנכסי החברה, מגידול בתנועת המבקרים ומפדיונות שוכרים, חידוש חוזים במחיר למ"ר גבוה יותר והשפעת האינפלציה לאור כך שכ- 90% מהחוזים צמודים למדד.

מימוש נכסים ועליית הריבית צפויים לשחוק את ה- FFO. החברה רשמה FFO (סולו מורחב) בסך כ- 300 מ' ₪ בשנת 2023 זאת בניטרולם של הפרשי הצמדה ומט"ח, רווחי הון מרכישת אג"ח והכנסות מני"ע. בתרחיש הבסיס של מידרוג FFO נאמד על ידי מידרוג בטווח של 250-300 מ' ₪ לשנה בשנים 2024-2025 ובמגמת ירידה לנוכח מכירת נכסים, כאשר הטווח הנמוך צפוי בשנת 2025. כמו כן מושפע ה- FFO הצפוי מקיטון בדיבידנד למניה עליו הכריזה סיטיקון ברבעון הראשון בשנת 2024, ל- 0.3 אירו למניה חלף 0.5 אירו למניה, לנוכח תכנית התייעלות ומכירת נכסים של סיטיקון וכן ברקע הפסדי שערוך שרשמה סיטיקון.

מינוף החברה גבוה לרמת הדירוג ויחסי הכיסוי איטיים מאוד ומעיבים על הפרופיל הפיננסי. חרף הירידה בחוב הפיננסי נטו, יחס חוב נטו ל-CAP נטו מותאם ליום 31.03.2024 עמד על כ- 73.5% (סולו מורחב) וזאת בהשוואה לכ- 72.7% ליום 31.03.2023. עליית המינוף בשנה האחרונה נבעה מהפסד כולל מיוחס לבעלי המניות בחברה בסך כ- 698 מ' ש"ח שרשמה החברה ב- 4 הרבעונים האחרונים, מכך כ- 518 מ' ש"ח (ברוטו לפני מס) הפסד מיוחס ליציאה מפעילות ברוסיה. מידרוג מעריכה כי החברה תוסיף להקטין את רמת החוב נטו בשנים 2024-2025 באמצעות מימוש נכסים שתמורתם תשמש לפרעון חוב ורכישה עצמית של אג"ח של הקבוצה. בהתאם, יחס המינוף צפוי להסתכם בטווח 72%-68%. יחס כיסוי חוב נטו ל-FFO צפוי להיות איטי מאוד בטווח של 50-60 שנים.

גמישות פיננסית בולטת לטובה לרמת הדירוג בזכות היקף גבוה של נכסים לא משועבדים המפצה במידה מסוימת על היחלשות נגישות החברה לחוב סחיר בלתי מובטח בישראל ובאירופה. עם זאת, החברה מקטינה גמישות זו בהדרגה באמצעות גיוס חוב בישראל ובאירופה מובטח בנכסים. ליום 31.03.2024 לחברה ביחד עם חברות בנות בבעלות מלאה נכסים לא משועבדים בסך של כ- 5.4 מיליארד ₪ המהווים כ- 23% מסך מאזן סולו מורחב. יחס חוב מובטח לנדל"ן להשקעה הסתכם באותו מועד בכ-40%. בהתאם לתרחיש הבסיס של מידרוג, יחסים אלו צפויים להיפגע לאור המשך שעבוד נכסים כנגד קבלת חוב מובטח בגינם ועליית שיעור המינוף על נכסים אלה.

המדיניות הפיננסית ממוקדת בהקטנת החוב הפיננסי ורמת המינוף, אך החברה עשויה לחזור ולחלק דיבידנדים בטווח הקצר בהתאם להתקדמות תכנית המימושים. החברה הציגה בשנה האחרונה התקדמות במהלכים למימוש נכסים לשם הקטנת המינוף וכן ליצירת מיקוד עסקי וגיאוגרפי. בחודש אוקטובר 2022 הודיעה החברה על תכנית מימוש נכסים בהיקף כ- 5.3 מיליארד ₪ ובהמשך הרחיבה את היקף התכנית לכ- 7.1 מיליארד ₪. עד כה השלימה החברה מימושים או הסכמים מחייבים למימושים בהיקף כ- 4.0 מיליארד ₪, בעיקר באירופה, בארה"ב ובברזיל. כמו כן, כנזכר לעיל, החברה עדכנה לאחרונה על התקדמות במהלך למכירת נכס מרכזי בפראג אשר השלמת מכירתו צפויה במהלך שנת 2024 ונכסים נוספים מצויים בשלבי מו"מ מתקדמים, בעיקר בברזיל. מדיניות זו נדרשת על מנת לצמצם את סיכון האשראי, לאחר שמינוף החברה עלה משמעותית וברקע העלייה בריבית הבסיס ברחבי העולם והאטה בצמיחה. מהלכים אלו לוו בגיוס הון מניות בחברה. להערכת מידרוג, החברה עשויה לחזור לחלק דיבידנדים בטווח הקצר בהתאם להתקדמות תוכנית מימוש הנכסים שכן בעלת השליטה נורסטאר אינק (Baa2.il) נשענת לאורך זמן על קבלת דיבידנדים מהחברה לצורכי שירות החוב שלה.

שיקולים נוספים לדירוג

במסגרת השיקולים הנוספים לדירוג מידרוג הביאה בחשבון לחיוב את ההיקף המשמעותי והפיזור הנרחב של פעילות החברה. מנגד, מידרוג הביאה בחשבון לשלילה את נזילות החברה הנשענת בטווח הבינוני על המשך מימוש נכסים ומימון מחדש של נכסים במידה המעלה את סיכון האשראי. להערכת מידרוג, הטרק רקורד של החברה במימוש נכסים ומחזורי חוב בעת האחרונה מהווה גורם ממתן סיכון. בנוסף, מידרוג הביאה בחשבון לשלילה את חשיפת המט"ח האינהרנטית לפעילות החברה המחזיקה בפעילויות בינלאומיות. יחס המינוף של החברה מושפע מחשיפה לשערי החליפין של השקל מול מטבעות הפעילות ובעיקר האירו, הדולר והריאל ומעלה אי וודאות מסוימת לגבי אומדן יחס המינוף בשנות התחזית. כמו כן, מידרוג הביאה בחשבון לשלילה בדירוג נחיתות מבנית של האג"ח שהנפיקה החברה בישראל לאג"ח שהונפקו בחברה הבת G Europe, האחרונה מהווה מקור מהותי לשווי ולתזרים של נכסי החברה על בסיס סולו מורחב, ובהתחשב גם בגורמים הממתנים, כמפורט בשיקולים המבניים להלן.

שיקולים מבניים

אגרות חוב סדרה טו', אגרות חוב סדרה טז', אגרות חוב סדרה יח' ואגרות חוב סדרה יט' שהנפיקה החברה מובטחות בשעבודים שהעמידה החברה לטובת מחזיקי אגרות החוב. אגרות חוב סדרה טו' מובטחות בשעבוד קבוע מדרגה ראשונה על זכויות בקשר ל-4 נכסי מקרקעין מניבים בישראל: G מרכז חורב, G רוטשילד, G כוכב הצפון ו-G סביון. מידרוג מעריכה את איכות בטוחה זו כ-"חזקה", בהיותה נשענת על נכסים בתחום הנדל"ן המניב בישראל, ולאור הערכת מידרוג לתנודתיות נמוכה בשווים. כמו כן, מידרוג מעריכה כי פיזור הבטוחה על פני 4 נכסים תורם לנזילות הבטוחה וליציבות בשוויה. מידרוג מעריכה כי בתרחיש רגישות לשווי הנכסים המשועבדים הנע עד לכ-40% משוויים בספרי החברה ליום 31.03.2024, שיעור ההשבה ביחס לאגרות החוב סדרה טו' עולה בסבירות גבוהה על 70%. אגרות חוב סדרה טז' מובטחות בשעבוד קבוע מדרגה ראשונה על מניות G Europe וכל זכויות החברה במניות המשועבדות בהתאם להוראות שטר הנאמנות לאגרות החוב (סדרה טז'). מידרוג לא הקנתה הטבה דירוגית לאגרות חוב סדרה טז' בגין שעבוד זה לאור הערכתנו את טיב הבטוחה כ- "בינוני" בלבד בשל היותה מניות בחברה מוחזקת. אגרות חוב סדרה יח' מובטחות בשעבוד ראשון בדרגה על כל זכויות ג'י אלפא שהינה חברה ייעודית המחזיקה ישירות ב- 6 נכסים מניבים בחוף המזרחי בארה"ב (מיאמי, ניו-יורק, ובוסטון). מידרוג מעריכה את איכות בטוחה זו כ-"חזקה", בהיותה נשענת על נכסים בתחום הנדל"ן המניב בארה"ב, ולאור הערכת מידרוג לתנודתיות נמוכה בשווים. כמו כן, מידרוג מעריכה כי פיזור הבטוחה על פני 6 נכסים תורם לנזילות הבטוחה וליציבות בשוויה. מידרוג מעריכה כי בתרחיש רגישות לשווי הנכסים המשועבדים הנע עד לכ-40% משוויים בספרי החברה ליום 31.03.2024, שיעור ההשבה ביחס לאגרות החוב סדרה טו' עולה בסבירות גבוהה על 70%. אגרות חוב סדרה יט' מובטחות בשעבוד קבוע מדרגה שנייה על מתחם ג'י סיטי ראשון לציון בהתאם להוראות שטר הנאמנות לאגרות החוב (סדרה יט'). מידרוג לא הקנתה הטבה דירוגית לאגרות חוב סדרה יט' בגין שעבוד זה לאור הערכתנו את טיב השעבוד כ- "בינוני" בלבד בשל היותה שעבוד שני ובהתחשב בטיב הזכויות של השעבוד ושלהערכתנו שיעור ההשבה מבטוחה זו אינו עולה על 70%.

מבנה החוב של החברה, הכולל אג"ח תאגידי בג'י סיטי בע"מ המסתכם בכ- 7.8 מיליארד ₪ ליום 31.03.2024 ואג"ח תאגידי בסך כ- 2.1 מיליארד ₪ לאותו מועד בחברה הבת (100%) G Europe (ללא האג"ח היברידי), מייצר נחיתות מובנית של האג"ח בג'י סיטי לאג"ח בחברה הבת. נכסי הנדל"ן שלG Europe מהווים חלק מהותי מהשווי ומהתזרים: כ- 39% משווי הנדל"ן של החברה (סולו מורחב) וכ- 42% מה- EBITDA המותאם (סולו מורחב). להערכת מידרוג נחיתות זו ממותנת, בין היתר, לאור מינוף סביר של G Europe והיקף משמעותי של נכסים לא משועבדים בחברה הבת וכן לאור פיזור משמעותי של נכסי ג'י סיטי בעצמה ובין החברות הבנות והמוחזקות. G Europe עומדת במידה הולמת באמות מידה הפיננסיות באג"ח שהנפיקה. לחברה דרכים שונות להעלאת מזומנים מ- G Europe באמצעות דיבידנדים או הלוואות בין-חברתיות.

אופק הדירוג

אופק הדירוג היציב משקף להערכת מידרוג את היכולת של החברה להמשיך לעמוד בתוכניותיה הן בתוכנית המימושים והן במחזורי החוב וכפועל יוצא לשפר את הפרופיל הפיננסי שלה. החברה עודנה במהלכם של שינויים ארגוניים ומבניים אך הטרק רקורד החיובי של החברה בהוצאה לפועל של מהלכיה ממתן במידה מסוימת חוסר ודאות זו.

גורמים אשר יכולים להוביל להעלאת הדירוג:

ירידה משמעותית בחוב הפיננסי נטו (סולו מורחב) וברמת המינוף של החברה כפי שנמדדת ביחס חוב נטו ל- CAP נטו מותאם

שיפור בהיקף ה- FFO וביחסי הכיסוי לאורך זמן

גורמים אשר יכולים להוביל להורדת הדירוג:

אי שיפור ביחס המינוף חוב נטו ל- CAP נטו מותאם לאורך זמן

שחיקה בהיקף ה- FFO מעבר להערכות מידרוג

הרעה בסביבה הכלכלית, היחלשות בנזילות החברה וקושי מתמשך בנגישות למקורות מימון לצורך מחזור חוב

ג'י סיטי בע"מ – נתונים עיקריים (סולו מורחב), במיליוני ₪

|

|

31.03.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך מאזן |

23,312 |

24,756 |

25,527 |

19,679 |

18,215 |

|

חוב פיננסי ברוטו מותאם |

16,364 |

17,796 |

18,235 |

13,092 |

11,871 |

|

מזומנים, פקדונות ותיק ני"ע |

772 |

594 |

1,414 |

2,290 |

1,143 |

|

חוב נטו מותאם/CAPנטו |

73.5% |

74.3% |

73.1% |

64.6% |

64.9% |

|

FFO LTM - מותאם |

339 |

296 |

285 |

215 |

284 |

|

חוב פיננסי נטו מותאם ל-FFO |

46 |

58 |

59 |

53 |

38 |

*המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה. נתוני "סולו מורחב" מבוססים על נתוני הנהלה לא מבוקרים. נתון ה-FFO מבוסס על נתוני ההנהלה אודות תזרים מזומנים מפעילות שוטפת סולו מורחב כפי שמופיע בדוח הדירקטוריון של החברה שמבסגרת הדוחות הכספיים ובהתאמות מידרוג.

Image-by-Freepik

Image-by-Freepik