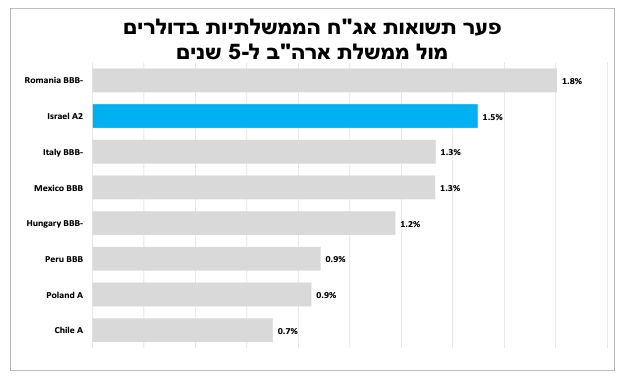

אנו סבורים שבנק ישראל יותיר את הריבית ללא שינוי בהחלטה הקרובה ביום שני (8 ביולי), בעיקר בשל אי-הוודאות הגיאופוליטית שנותרה גבוהה ובאה לידי ביטוי גם ברמה גבוהה של פרמיית הסיכון הנמדדת בפערי תשואות האג"ח הממשלתיות של ישראל.

להערכתנו, גם ביום שני הקרוב ריבית בנק ישראל תישאר ללא שינוי לאור פרמיית הסיכון של ישראל שנותרה גבוהה. למרות זאת, במבט לשנה קדימה ויותר היא תרד להערכתנו יותר מהציפיות הגלומות בשוק ההון.

אנו סבורים שבנק ישראל יותיר את הריבית ללא שינוי בהחלטה הקרובה ביום שני (8 ביולי), זאת למרות ההפתעה כלפי מטה במדד המחירים לצרכן.

מאז ההחלטה הקודמת אי-הוודאות הגיאופוליטית נותרה גבוהה דבר הבא לידיי ביטוי גם ברמה הגבוהה של פרמיית הסיכון הנמדדת בפערי תשואות אג"ח הממשלתיות של ישראל. דבר התומך בהשארת הריבית ללא שינוי.

להערכתנו, תשומת הלב של המשקיעים תהיה לנאום הנגיד ולתחזיות המעודכנות של הבנק לצמיחה, לאינפלציה ולריבית. אנו סבורים שבתחזיות המעודכנות הבנק ימשיך לאותת על כך שכוונתו כן להפחית את הריבית ב-12 החודשים הבאים אבל גם ידגיש את נושא החשש מפרמיית הסיכון.

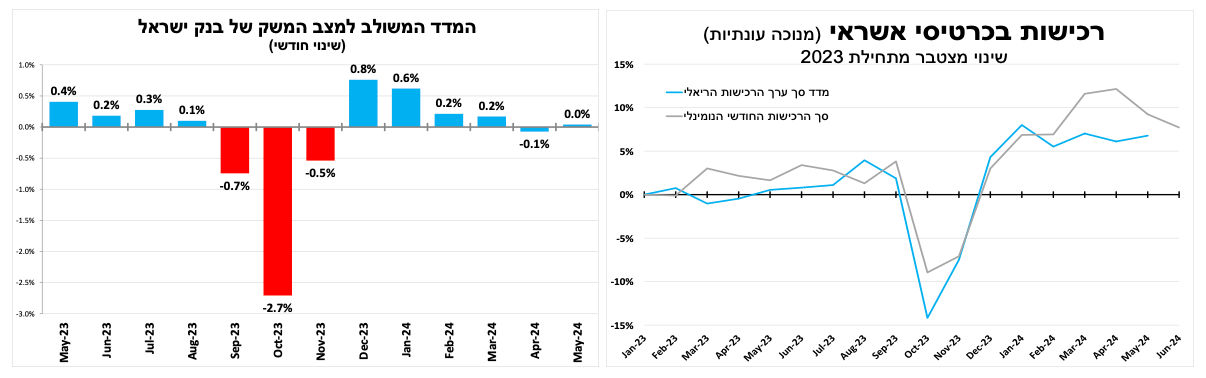

כיום השווקים הפיננסים בישראל מצפים להפחתה של כרבע נקודת אחוז בלבד ב-12 החודשים הבאים (ואף בטווח ארוך יותר). להערכתנו, יש הסתברות טובה שנראה הפחתה משמעותית יותר, לאור העובדה שאנו צופים התמתנות בצמיחה שתחלחל לביקושים. האטה זו באה לידי ביטוי כבר במדד המשולב למצב המשק של בנק ישראל שצמח בקצב מזערי ב-3 החודשים האחרונים עד למאי. גם האומדנים האחרונים לסך הרכישות בכרטיסי אשראי מצביעים על מגמה דומה עם האטה ברבעון השני בהשוואה לרבעון הקודם.

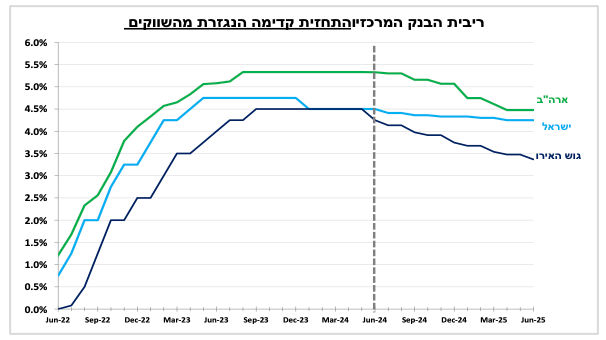

גורמים נוספים שתומכים בהפחתה משמעותית יותר של הריבית בהשוואה לציפיות בשווקים הם העובדה שחלק מהאינפלציה הצפויה ב-12 החודשים הבאים מקורה בכלל בפעולות הממשלה (בלו, מע"מ, סיגריות וכדו'). בנוסף, אנו נראה עוד מדינות בעולם שמפחיתות את הריבית, כפי שראינו בשבועות האחרונים במספר מדינות באירופה, ובהמשך השנה גם בארה"ב.

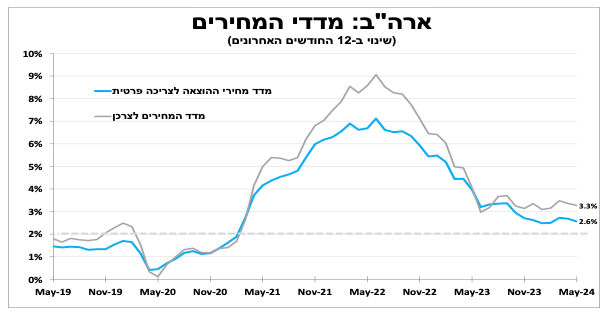

האינפלציה בארה"ב ממשיכה לרדת ומקרבת את מועד הורדת הריבית. עיני המשקיעים השבוע יהיו על דוח התעסוקה בשישי הזה.

קצב עליית המחירים בארה"ב ממשיך לרדת, כאשר מדד מחירי ההוצאה לצריכה פרטית (מדד נוסף למדידת מחירים) נותר כמעט ללא שינוי במאי, וללא מחירי המזון והאנרגיה רשם עלייה מזערית של 0.1 אחוז בלבד. כך ב-12 החודשים האחרונים עלה המדד (והליבה) ב-2.6 אחוזים, הקצב האיטי ביותר מזה כשלוש שנים. הפרסום מתווסף לשאר הנתונים האחרונים שמראים על האטה בקצב עליית המחירים לאחר ההאצה המפתיעה בתחילת השנה.

הפוקוס של מקבלי ההחלטות בבנק המרכזי (ושל המשקיעים) יהיה לדוח התעסוקה הראשוני ליוני שיתפרסם בשישי הזה. אנו צופים המשך התמתנות בשוק העבודה כאשר בשילוב נתוני האינפלציה האחרונים מחזקים את הערכתינו שנראה את הריבית בארה"ב יורדת עוד השנה, ואף יותר מהציפיות של הבנק המרכזי להפחתה בודדת.

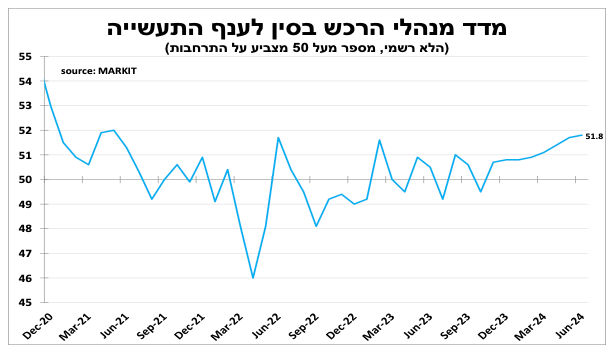

התעשייה בסין ממשיכה להתרחב גם בהובלת היצוא. העלייה במיסי היבוא בארה"ב ואולי גם באירופה עלולים לפגוע בקצב הצמיחה.

ענף התעשייה בסין המשיך להתרחב, כך על פי מדד מנהלי הרכש שעמד על 51.8 נקודות ביוני, חודש שמיני ברציפות של התרחבות. שיפור בביקושים המקומיים לצד התרחבות בהזמנות ליצוא תרמו לכך, זאת למרות המשך הזינוק במחירי השילוח. במבט קדימה חלק מהשיפור יכול להיעצר במידה וארה"ב תחריף עוד יותר את מכסי היבוא (לקראת מועד הבחירות), העלייה המתוכננת במכסים על יבוא מכוניות חשמליות (וחלפים) למדינות האיחוד האירופאי יתממשו (במידה ו-2 המדינות לא יגיעו לפשרה).

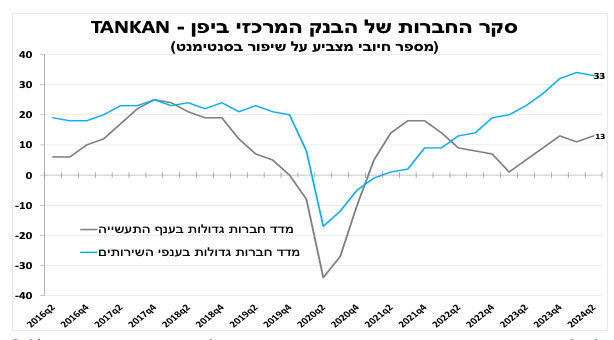

סנטימנט החברות ביפן ממשיך לעלות ואיתו ההסתברות לעלייה נוספת בריבית

סקר החברות של הבנק המרכזי ביפן (Tankan) לרבעון השני הראה על מצב רוח חיובי אצל רוב החברות הגדולות במדינה, טוב מהציפיות המוקדמות. הפיחות במטבע המקומי מטיב עם חברות התעשייה (לרוב יצואניות). העלייה בביקושים המקומיים והזינוק בתיירות הנכנסת תרמו לסנטימנט בענפי השירותים, שם המדד שם קרוב לרמה הגבוהה ביותר מאז תחילת שנות התשעים.

השיפור בסנטימנט, הכוונה של החברות להמשיך ולהעלות מחירים לצד הפיחות במטבע המקומי מגבירים את ההסתברות לעלייה נוספת בריבית הבנק המרכזי בהחלטה בסוף החודש (31 ביולי).

פרסומים חשובים בשבועיים הקרובים

Image-by-Raten-Kauf-from-Pixabay

Image-by-Raten-Kauf-from-Pixabay