מידרוג מותירה על כנו דירוג מנפיק A3.il לאורשי ג.ש. בע"מ (להלן: "החברה"), אופק הדירוג יציב. כמו כן, מידרוג מותירה על כנו דירוג A3.il, באופק יציב, לאגרות החוב (סדרה ד') שהנפיקה החברה. בנוסף, מידרוג קובעת דירוג A3.il, באופק יציב, לאגרות חוב (סדרה ה') שתנפיק החברה בסך של עד 50 מיליון ₪ ערך נקוב. תמורת ההנפקה צפויה לשמש את צרכיה השוטפים של החברה.

פירוט השיקולים העיקריים לדירוג

ענף המאופיין בפרופיל סיכון בינוני-גבוה, בשל ריכוזיות ענפית ופרופיל הלקוחות, לצד חשיפה גבוהה למחזוריות הכלכלית

החברה פועלת בענף המימון החוץ בנקאי, בתחום ניכיון ממסרים מסחריים והלוואות למגזר העסקי ובפרט ל-SME . ענף זה מאופיין על ידנו בפרופיל סיכון בינוני-גבוה, הנתון לחשיפה גבוהה למגוון משתנים מאקרו-כלכליים, לצד חשיפה לשינויים רגולטוריים, המשפיעים על רמת התחרות, הביקושים והיציבות בענף. לחברה קיים רישיון מורחב למתן אשראי ורישיון למתן שירותים בנכסים פיננסיים, בכפוף לתנאים וההגבלות המקובלים בענף, עד ליום 31 בדצמבר 2027. ראוי לציין, כי אנו רואים עלייה בסיכון הענפי הכוללת, בין היתר, שחיקה משמעותית באיכות תיק האשראי, בנזילות, ברווחיות, ביכולת השבת הכנסות ובנגישות למקורות מימון, בקרב החברות הפועלות בענף. בנוסף, ניתן לראות עלייה בסיכון הענפי מצד הגופים המממנים, כפי שמשתקף בהקשחת תנאי מסגרות האשראי ועיבוי הבטוחות על ידי תאגידים בנקאיים, לצד נגישות נמוכה יחסית לשוק האג"ח.

הענף מאופיין בחשיפה משמעותית לחברות בנייה וקבלנות הפועלות בענפי התשתיות, הבנייה והנדל"ן על נגזרותיהם, המאופיינים בסיכון ענפי גבוה יחסית בשל מאפיינים הומוגניים. כמו כן, הענף מאופיין באסימטריה במידע אל מול לקוחות ומושכים, חלקם בעלי פרופיל סיכון גבוה, אשר עשוי להיות ממותן, במידה מסוימת, באמצעות בטוחות. חסמי הכניסה העיקריים לענף כוללים, בין היתר, הון עצמי ונגישות למקורות מימון בעלויות נמוכות, וכן אישורים רגולטוריים הנדרשים לצורך מתן אשראי. חסמי כניסה נוספים כוללים, בין היתר, ותק, ניסיון, ידע מקצועי ובסיס נתונים, התומכים ביכולת חיתום ובמהירות זמני התגובה. בשנים האחרונות עבר הענף אסדרה נרחבת שכללה, בין היתר, את חוק הפיקוח על שירותים פיננסיים (שירותים פיננסיים מוסדרים), תשע"ו-2016, במסגרתו נקבעה לראשונה מסגרת כוללת להסדרת שוק האשראי החוץ בנקאי, הכוללת החלת משטר רגולטורי על הגופים הפועלים בענף, המפוקח על ידי רשות שוק ההון ביטוח וחסכון (להלן: "רשות שוק ההון") . בחודשים יולי 2022, דצמבר 2022 ויולי 2023, פרסם סגל הרשות לניירות ערך הודעות לחברות הפועלות בענף, באשר לדרישות הגילוי ובקשר עם מדידת הפסדי אשראי בדוחות הכספיים, אשר החברות המדווחות בענף מחויבות לפרסם בדיווחיהן, וזאת במטרה לשקף את כל המידע הרלוונטי לציבור המשקיעים. בחודש מאי 2022, הפיצה רשות שוק ההון חוזר שעניינו "ניהול סיכונים אצל נותן שירותים פיננסים מוסדרים" שמטרתו להנחות את נותן השירותים הפיננסיים באימוץ הליכי ניהול סיכונים שיסייעו לו להתמודד באפקטיביות עם הסיכונים השונים אליהם הוא חשוף, על ידי גיבוש מדיניות ותהליכי עבודה לניהול סיכונים, מינוי מנהל סיכונים, הקצאת משאבים לניהול סיכונים וקביעת שגרות דיווח בניהול הסיכונים. להערכתנו, הקשחת דרישות הרישוי והפיקוח בענף, כמפורט לעיל, הינה בעלת השפעה חיובית על תחום הפעילות ועל מעמדן של החברות הפועלות בו, בין היתר, לאור הציפייה כי דרישות אלה תובלנה לייצוב ולחיזוק הענף, לצמצום מספר הגופים הפועלים בו (בפרט הקטנים) באופן שעשוי לייצר קונסולידציה, לרבות הגברת השקיפות ושיפור דרכי ההתנהלות בו, כפועל יוצא מהגברת דרישות הרישוי והפיקוח בענף.

פרופיל עסקי נמוך ביחס לדירוג, המושפע לשלילה מקיטון בתיק האשראי בשנה האחרונה

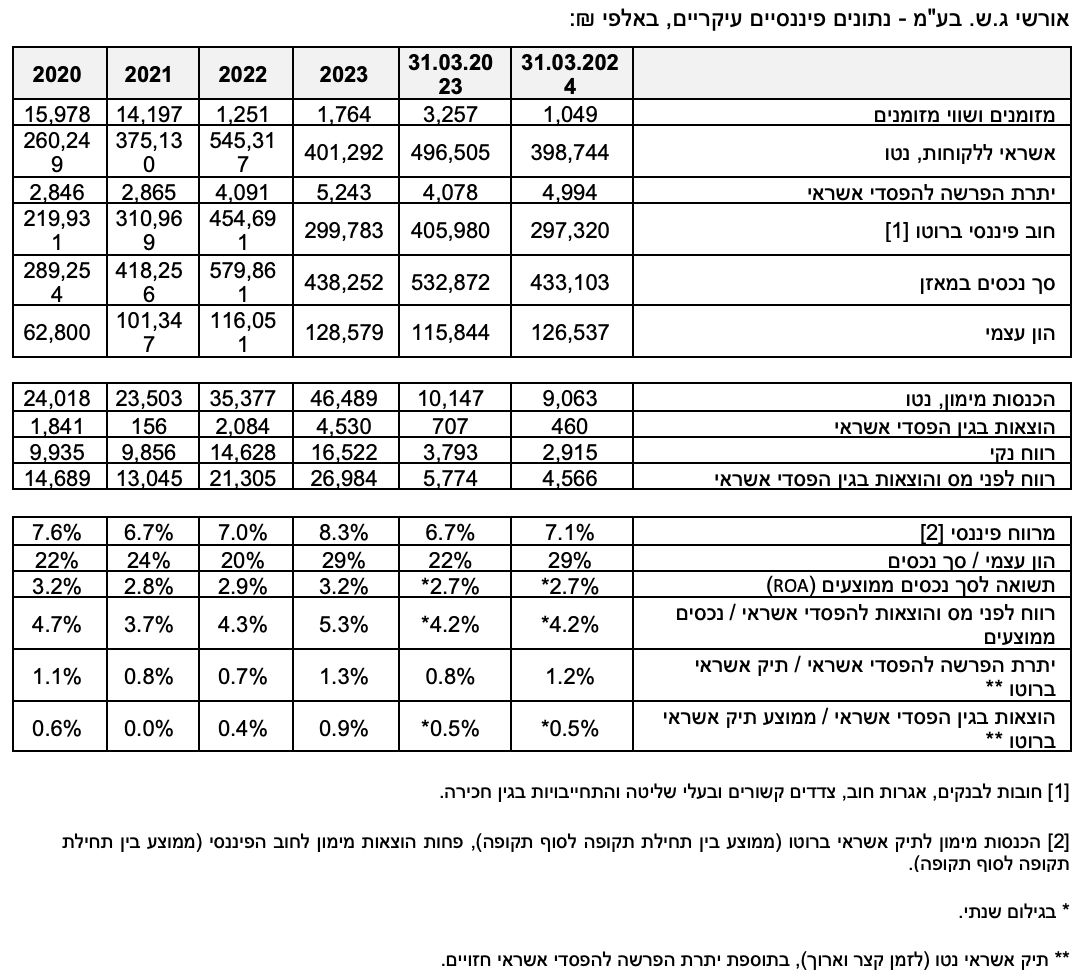

נכון ליום 31 במרץ 2024 תיק האשראי ברוטו עמד על כ-403 מיליון ₪, וגילם קיטון של כ-19% ביחס לכ-500 מיליון ₪ נכון ליום 31 במרץ 2023 (כ-549 מיליון ₪ ליום 31 בדצמבר 2022), הנובע בין היתר, מקיטון יזום בתיק הלקוחות ע"י החברה, וכן מהמשך הרעה בסביבה העסקית, על רקע עליית הסיכון בקרב לקוחות החברה כתוצאה מתמורות מאקרו-כלכליות, לרבות סביבות אינפלציה וריבית גבוהות וכן בשל השלכות המלחמה. אנו מעריכים כי המיצוב העסקי של החברה עודנו מוגבל נוכח תיק אשראי קטן ביחס למתחרות בענף, המשליך על פוטנציאל יצור ההכנסות, מתאפיין בחשיפה משמעותית למרווח פיננסי, ללא מרכיב הכנסות תפעוליות נוספות מהותי, ומודל פעילות ריכוזי הכולל בעיקר ניכיון ממסרים דחויים. בנוסף לשירותי הניכיון, לחברה פעילות בתחום מימון נוסף באמצעות חברת בת - אורשי רכבים בע"מ (להלן: "אורשי רכבים"), הכולל העמדת פתרונות אשראי ושירותים פיננסיים בעולם הרכב, לרבות באמצעות החזקה במיזמים משותפים. בנוסף, החברה פועלת במסגרת הסכם שיתוף פעולה עם חברת מילגם בע"מ, אשר הינה חברה מובילה במתן שירותים לרשויות מקומיות, העוסקת במתן שירותי פקטורינג ומימון חשבוניות (רכישת זכות לקבל כספים מחייבים מסחריים) וכן מתן שירותי ניכיון שיקים לספקי שירותים לרשויות מקומיות או חברות עירוניות, אולם היקף תיק האשראי בגין פעילות זו אינו מהותי ביחס לתיק האשראי של החברה.

מודל הפעילות של החברה כולל עבודה מול לקוחות קצה ונש"א, כאשר לאחרונים משקל של כ-29% מתיק האשראי, נכון ליום 31 במרץ 2024. אנו סבורים כי עבודה מול נש"א מאפשרת לחברה גידול של תיק האשראי לצד פיזור גיאוגרפי רחב, אך גם מהווה מוקד סיכון לפרופיל העסקי בשל תלות מהותית בלקוחות, אשר עלולה לפגום ביכולת השבת ההכנסות של החברה. נציין, כי יכולת השבת ההכנסות של החברה מתבססת בעיקר על המוניטין שצברה, לאור ניסיון רב והיכרות רחבה עם מרבית הגורמים הפועלים בתחום, לצד תודעת שירות גבוהה וזמני תגובה מהירים. החברה מפעילה כיום שלושה סניפים המשמשים כנקודות שירות - במרכז (בני ברק), בצפון (רמת ישי) ובדרום (באר שבע), המרכזים את פעילותה, תומכים בפיזור הגיאוגרפי ובשיפור הנגישות של לקוחות החברה.

בהתאם למבנה הבעלות, בנק לאומי הינו בעל מניות בחברה באמצעות לאומי פרטנרס, המחזיקה ב-20% מהון המניות המונפק והנפרע של החברה. להערכתנו, לאומי פרטנרס תומכת במיצובה העסקי של החברה ובפרט, במוניטין ובגמישותה הפיננסית, ועשויה להמשיך לתמוך בשיפור תמהיל מקורות המימון של החברה.

בתרחיש הבסיס של מידרוג לשנים 2025-2024, אנו מעריכים כי הסביבה העסקית תוסיף להיות מאתגרת כתוצאה מהשלכות מאקרו-כלכליות צפויות הכוללות סביבת ריבית גבוהה, לצד מלחמה מתמשכת, אשר עלולות להשליך על איתנותם הפיננסית של הלווים, להוביל להמשך שחיקה באיכות הנכסים ולהשפיע על רמת הביקושים והיציבות בענף. עם זאת, אנו מניחים צמיחה בתיק האשראי בשנות התחזית, על אף חשיפה להאטה אפשרית בפעילות המשק המקומי, כאשר צמיחת התיק צפויה להיתמך נוכח ביקושים יציבים לשירותים שהחברה מציעה ללקוחותיה.

פרופיל הסיכון נתמך במח"מ התיק הקצר, אולם ריכוזית תיק האשראי בולטת לשלילה ביחס לדירוג

הממשל התאגידי בחברה נתמך במנגנוני בקרה ופיקוח בדמות דירקטוריון החברה, הכולל שישה דירקטורים, ביניהם שני דירקטורים חיצוניים ודירקטור בלתי תלוי, וכן במנהלת סיכונים המכהנת גם קצינת ציות, ובמבקר פנים. בהקשר זה, אנו סבורים כי החברה תפעל לבצע את ההתאמות הנדרשות בהתאם לחוזר שהפיצה רשות שוק ההון שעניינו "ניהול סיכונים אצל נותן שירותים פיננסים מוסדרים", כמוזכר לעיל. להערכת מידרוג, החברה מאופיינת במודעות גבוהה לניהול סיכונים ובמעורבות רבה מצד ההנהלה, הליך חיתום קפדני ומעקב שוטף אחר משתני הבקרה והמדידה שהגדירה במדיניות ניהול הסיכונים. עם זאת, פרופיל הסיכון מושפע מריכוזיות תיק האשראי, כפי שמשתקף בחשיפה לעשרת הלקוחות הגדולים של החברה נכון ליום 31 במרץ 2024, אשר עמדה על כ-30% מתיק האשראי, זאת בהשוואה לכ-39% בממוצע בין השנים 2022-2020. על אף השיפור בריכוזיות לקוחות החברה ביחס לשנים קודמות, זו עדיין גבוהה ובולטת לשלילה ביחס לדירוג. בנוסף, תיק האשראי של החברה מאופיין בפיזור ענפי מצומצם (בדומה לענף), כאשר נכון ליום 31 במרץ 2024, החברה חשופה בעיקר לענפי הנדל"ן (כ-35%) והתשתיות (כ-12%). ריכוזיות זו חושפת את החברה להאטה אפשרית בענפי הנדל"ן והתשתיות, המאופיינים ברמת סיכון גבוהה יחסית ומושפעים ממאפיינים הומוגניים. מנגד, מח"מ תיק האשראי הינו קצר, כאשר נכון ליום 31 במרץ 2024, כ-69% מתיק האשראי נפרע תוך 90 ימים, ומאפשר להערכתנו גמישות ניהולית וחיתומית, לתמוך בניהול סיכון הנזילות ולהקטין את החשיפה לשינויים בריבית, שתתבטא ביכולת התאמת הריבית כנגד השינוי בסיכון הלקוחות ושינוי אפשרי בעלויות המימון. עם זאת, מח"מ תיק האשראי צפוי להתארך ככל והחברה תעמיק את פעילותה בתחום ההלוואות.

רווחיות החברה הולמת ביחס לדירוג, אולם צפויה להישחק במידה מסוימת בשנות התחזית

בשנים האחרונות ניכרת צמיחה עקבית בהיקף הרווח הנקי שמציגה החברה. בהתאם לכך, בשנת 2023 הרווח הנקי הסתכם בכ-16.5 מיליון ₪ (כ-11.5 מיליון ₪ בממוצע בין השנים 2022-2020), חרף הקיטון בתיק האשראי בשנה האחרונה (כ-11 מיליון ₪ בממוצע בין השנים 2022-2020). צמיחה זו נובעת, מחד גיסא מעלייה בסביבת הריבית וכן, מהמודל העסקי של החברה הכולל פעילות מול נש"א, ומאידך גיסא, מושפעת לשלילה מגידול בעלות מקורות המימון, עלייה בהוצאות להפסדי אשראי והכרה בהפסדים של חברות כלולות, אשר ממתנות את הצמיחה בהיקף הרווח, כאמור. כפועל יוצא, שיעור הכנסות המימון לממוצע תיק האשראי ברוטו עמד על כ-14.1% ברבעון הראשון של שנת 2024, בגילום שנתי, ועל כ-14.9% בשנת 2023 (כ-10.7% בשנת 2022). שיעור עלות מקורות המימון של החברה לחוב הפיננסי הממוצע, עמד על כ-7.0% ברבעון הרבעון של שנת 2024, בגילום שנתי, ועל כ-6.6% בשנת 2023, לעומת כ-3.7% בשנת 2022. לפיכך, המרווח הפיננסי עמד ברבעון הראשון לשנת 2024 על כ-7.1% בגילום שנתי, ועל כ-8.3% בשנת 2023, לעומת כ-7.0% בשנת 2022. שיעורי הרווחיות, הבאים לידי ביטוי בתשואה על הנכסים הממוצעים (ROA) ותשואת הליבה, עמדו על כ-2.7% וכ-5.1% ברבעון הראשון לשנת 2024, בגילום שנתי, בהתאמה, ועל כ-3.2% וכ-5.9%, בשנת 2023, בהתאמה, והינם הולמים ביחס לדירוג.

בתרחיש הבסיס של מידרוג לשנים 2025-2024, שיעור הריבית על האשראי הניתן ללקוחות צפוי להתמתן בשל ירידת הריבית הצפויה. בצד המקורות, ירידת הריבית תגולם בעלויות מימון נמוכות יותר. כתוצאה מכך, אנו סבורים כי המרווח הפיננסי של החברה צפוי להישחק, במידה מסוימת. כמו כן, אנו צופים גידול בהכנסות של החברה נוכח הנחתנו לגידול בתיק האשראי בשנות התחזית. לצד זאת, אנו מניחים עלייה בשיעור ההוצאות להפסדי אשראי ביחס לרבעון הראשון של שנת 2024, וזאת על רקע השלכות המלחמה לצד המשך סביבת ריבית גבוהה, אשר צפויות להמשיך להשליך על סיכון אשראי הלקוחות. בשל כך, התשואה על הנכסים הממוצעים (ROA) ותשואת הליבה תשחקנה, במידה מסוימת, אולם תיוותרנה הולמות ביחס לדירוג, וצפויות לנוע בשנות התחזית בטווחים שבין כ-1.9%-2.3% וכ-4.6%-4.9%, בהתאמה.

איכות הנכסים הולמת ביחס לדירוג, אולם סביבה מאקרו-כלכלית מאתגרת והשלכות המלחמה צפויות להמשיך ללחוץ על מדדי הסיכון ועל איכות הנכסים בטווח התחזית

תיק האשראי של החברה מאופיין באיכות נכסים הולמת ביחס לדירוג. נכון ליום 31 במרץ 2024, שיעור החובות הבעייתיים לסך תיק האשראי ברוטו עמד על כ-5.6%, המשקף שיעור חובות בעייתיים הולם ביחס לדירוג. מאפייני תיק האשראי גוזרים שיעור הוצאה להפסדי אשראי חזויים מתיק אשראי נמוך יחסית, כ-1.0% בשנת 2023 וכ-0.5% בגילום שנתי לרבעון הראשון של שנת 2024, וכן שיעור יתרת הפרשה לתיק האשראי אשר עמד על כ-1.2% נכון ליום 31 במרץ 2024. כנגזרת מכך, יחס כיסוי יתרת הפרשה כנגד חובות בעייתיים עמד על כ-22% ליום 31 במרץ 2024, המשקף להערכתנו כרית הפרשה נמוכה ביחס לסיכון הצפוי בתיק. בנוסף, אנו בוחנים את שיעור החובות האבודים ביחס לתיק האשראי ברוטו, אשר עמד על כ-0.7% בשנת 2023 וברבעון הראשון לשנת 2024, בגילום שנתי (לעומת ממוצע של כ-0.15% בשנים 2022-2020). שיעורים אלו הולמים ביחס לדירוג ומהווים גורם תומך לאיכות תיק האשראי של החברה. אנו סבורים, כי מוקד סיכון נוסף בתיק האשראי, נובע מריכוזיות ענפית גבוהה לענפי הנדל"ן והתשתיות, אשר עלולה לפגום בכרית הספיגה כתוצאה מהפסד בלתי צפוי ונוכח מאפייניהם ההומוגניים של ענפים אלו.

בתרחיש הבסיס של מידרוג לשנים 2025-2024, אנו צופים המשך סביבה עסקית מאתגרת בשל חוסר הוודאות לגבי היקף ומשך המלחמה והשלכותיה על המשק, בד בבד עם סביבה מאקרו-כלכלית מאתגרת על רקע המשך סביבת ריבית גבוהה. בשל הערכתנו לעליית סיכון האשראי בענף הפעילות, אנו מניחים המשך עלייה בשיעור החובות האבודים מסך תיק האשראי, שינוע להערכתנו בטווח שבין כ-0.7%-0.9%. כמן כן, אנו מניחים כי שיעור החובות הבעייתיים לתיק האשראי ינוע בטווח שבין כ-5.0%-6.0%, כאשר שיעורים אלו יוותרו הולמים ביחס לדירוג.

שיפור ביחס המינוף המאזני, אשר טוב ביחס לדירוג ותומך ביכולת ספיגת ההפסדים הבלתי צפויים

החברה מתאפיינת במינוף מאזני טוב ביחס לדירוג, כפי שנמדד ביחס הון עצמי למאזן, אשר עמד על כ-29.2% ליום 31 במרץ 2024,

ומגלם שיפור משמעותי לעומת כ-20.0% ליום 31 בדצמבר 2022. שיפור זה נבע כתוצאה מקיטון בתיק האשראי של החברה, לצד רווחים שוטפים בניכוי חלוקת דיבידנדים, ותומך בצורה משמעותית בפרופיל הסיכון ובגמישותה הפיננסית של החברה. כמו כן, לחברה אמות מידה פיננסיות בקשר עם רמת המינוף אשר כוללות, בין היתר, יחסי מינוף של מעל ל-15.7%, בהתאם לשטר הנאמנות של אגרות החוב (סדרה ד'), כאשר החברה שומרת על מרווח משמעותי מדרישות אלו. כמו כן, החברה שומרת על מרווח משמעותי מאמות המידה הפיננסיות בקשר עם רמת מינוף של מעל 20% מול התאגידים הבנקאיים. בטווח התחזית, אנו צופים כי החברה תשמר מרווח משמעותי ביחס לאמות המידה הפיננסיות האפקטיביות הקשורות לרמת המינוף ולהיקף ההון העצמי הנדרש.

אנו צופים כי הכרית ההונית של החברה תוסיף להיבנות בשנות התחזית כתוצאה מצבירת רווחים ובניכוי חלוקת דיבידנדים, בהתאם למדיניות שנקבעה על ידי דירקטוריון החברה, לצד צמיחה בתיק האשראי בשנות התחזית, כאמור. תחת הנחות אלו, יחס המינוף המאזני צפוי לנוע בטווח שבין כ-23%-26%.

לחברה מגוון מקורות מימון הולם ופרופיל נזילות הבולט לחיוב ביחס לדירוג; מנגד, גמישות פיננסית נמוכה ביחס לדירוג

החברה תלויה במידה מסוימת במערכת הבנקאית למימון פעילותה השוטפת. בהתאם לכך, נכון ליום 31 במרץ 2024, לחברה מקורות מימון משלושה בנקים (כאשר שניים מתוכם מעמידים מסגרות מחייבות) בסך של כ-415 מיליון ₪, מתוכם כ-175 מיליון ₪ מנוצלים (כ-104 מיליון ₪ מסגרות חתומות ופנויות), ואגרות חוב (סדרה ד') בהיקף של כ-102 מיליון ₪ . כמו כן, לחברה קיימת מסגרת אשראי נחותה בסך של 30 מיליון ₪, אשר מתוכה 20 מיליון ₪ מנוצלת ליום 31 במרץ 2024.

כפועל יוצא, נכון ליום 31 במרץ 2024, יחס היתרות הנזילות ביחס לתשלומי החוב (קרן) ב-12 חודשים הקרובים עמד על כ-221% ובולט לחיוב ביחס לדירוג, בין היתר, לאור הסכם מול תאגיד בנקאי א' כך ש-190 מיליון ₪ מתוך מסגרת של 200 מיליון ₪, הועמדו לרשות החברה כמסגרת אשראי חתומה, יחד עם מבנה לוח הסילוקין של החברה ל-12 החודשים הקרובים, אשר תומכים ביחס יתרות הנזילות. בנוסף, תיק הלקוחות של החברה מאופיין במח"מ קצר כאמור (כ-69% ממנו נפרע תוך 90 יום), התומך בגמישותה הפיננסית וביכולת התאמת הריבית של החברה, כנגד גידול בעלות המימון מהמערכת הבנקאית, במידה ותתרחש, ועשוי לפצות, במידה מסוימת, על היעדר נזילות מספקת בעת הצורך, אולם תוך שחיקה מסוימת בפרופיל העסקי. אנו סבורים, כי לחברה מרווח משמעותי ביחס לאמות המידה הפיננסיות הקשורות לרמת המינוף ולהיקף ההון הנדרש, אשר צפוי לתמוך בגמישותה הפיננסית של החברה לאורך המחזור הכלכלי.

מידרוג בוחנת את הגמישות הפיננסית של החברות בענף באמצעות בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את המימון מהמערכת הבנקאית תוך שעבוד נכסיו. נכון ליום 31 במרץ 2024, יחס זה עמד על כ-53% ונמוך ביחס לדירוג.

שיקולים נוספים

תלות מהותית באנשי מפתח

אנו סבורים כי לחברה קיימת תלות במספר מצומצם של אנשי מפתח, אשר הינם בעלי השליטה בחברה, באופן אשר עלול להשפיע על הממשל התאגידי ועל הפרופיל העסקי של החברה כאחד, למרות פעולות שנקטה החברה בשנים האחרונות לצמצום התלות. גורם סיכון זה השפיע לשלילה על דירוג החברה.

תמיכת בעלים מהווה גורם תומך בפרופיל העסקי ובגמישותה הפיננסית של החברה

אנו מניחים נכונות לתמיכה מסוימת של בנק לאומי, אשר הינו בעל מניות בחברה בשרשור, ומחזיק באופן עקיף, נכון למועד הדוח, שיעור של 20% מההון המונפק והנפרע של החברה. בנוסף, אנו מעריכים נכונות לתמיכה מסוימת של בעלי השליטה, כפי שמשתקף בהיסטוריית תמיכה מוכחת של בעלי השליטה בחברה לאורך השנים. תמיכה זו התבטאה באמצעות העמדת אשראי בדרך של הלוואת בעלים הנושאת ריבית, וערבות בעלים מול המממנים הבנקאיים.

שיקולי ESG

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. לחברה קיימת מנהלת סיכונים המכהנת גם כקצינת אכיפה וציות בחברה. במסגרת תפקידה, פועלת לניטור ולבקרת סיכוני אשראי ורגולציה. בנוסף, לחברה קיימת ועדת אשראי אשר בראשה עומד דח"צ. ועדת האשראי מונה ארבעה חברים, מתוכם שני דירקטורים חיצוניים. הוועדה מתכנסת על פי דרישה, באם הובא לידיעת ההנהלה מידע המצריך את כינוסה. הוועדה סוקרת את תיק האשראי, לקוחות ומושכים, וכן דנה בהתקשרויות ועסקאות חדשות המובאות לפתחה, בהתאם לצורך. יתר על כן, הוועדה מבצעת בקרה תקופתית ומקיפה של תיק האשראי ובפרט ניתוח של התיק אל מול תקופות עבר ואל מול מדיניות האשראי שקבעה החברה, ושל אמות המידה הפיננסיות שהחברה התחייבה לעמוד בהן. כמו כן, לחברה קיים מבקר פנים, הכפוף ליו"ר ועדת הביקורת של החברה.

לחברה חשיפה מועטה לסיכוני סביבה וחברה. עם זאת, מידרוג מניחה חשיפה שלילית לסיכוני ממשל תאגידי, כאשר סיכון תלות מהותית באנשי מפתח גולם כאמור בשיקולים הנוספים, כמצוין לעיל.

Photo-Bluebay2014-Dreamstime.com

Photo-Bluebay2014-Dreamstime.com