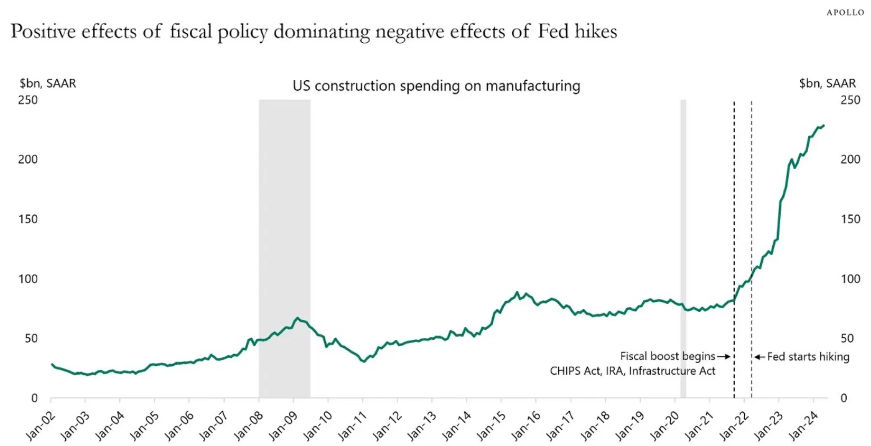

אחת הסיבות העיקריות לכך שהכלכלה האמריקאית נשארה חזקה למרות הריבית שעלתה היא ההוצאות של הממשלה. מסתבר שממשלת ארה"ב תמכה בצמיחה ובמקומות העבודה על ידי הזרקה 5 טריליון דולר בארבע השנים האחרונות – זה סכום חסר תקדים שמשתווה לכ-20% מגודל הכלכלה הכוללת.

חלק גדול מהמזומנים האלה, משהו סביב ה- 225 מיליארד דולר, הלך על בנייה במגזר היצרני, שזה יותר מכפול ממה שהוציאו על זה לפני התקופה שהפד התחיל להעלות את הריבית באגרסיביות במטרה להשתלט על האינפלציה החמה.

כל התמריצים המסיביים האלה בחסות ממשלת ארצות הברית הביאו לעלייה חדה בהוצאות של הבנייה על ייצור כשהפדרל ריזרב התחיל להעלות את הריבית.

תמריצים של ממשלת ארצות הברית הביאו לעלייה משמעותית בהוצאות הבנייה על ייצור מקור Apollo Global Management.

נוסף לכך שכל דולר שהוצא בדרך זו לא רק מוסיף דולרים לכלכלה אלא הוא גם הולך ומתרבה עוד יותר דרך שרשרת האספקה - מוסיף מקומות עבודה חדשים, מגדיל את ההכנסות ומגביר את ההוצאות של משקי הבית. כלומר יש כאן השפעה של גלים כתוצאה מהשקעות בייצור וזה משהו שהגדיל את התפוקה הכלכלית הכוללת.

בשלב זה בו אנו נמצאים, האינפלציה בארה"ב למעשה נרגעת והתפוקה עדיין עולה, כך שנראה שהאסטרטגיה הזו דווקא עובדת להם טוב. אבל גם כאן יכול להיות חיסרון: כי גירעון גדול יותר עלול להוביל ל

בעיות חוב גדולות יותר, להעלות את האינפלציה והריבית. ואם הפד יתחיל להוריד מהר מדי את הריבית - ולמעשה, יעשה פעולות שיותר מידי מגרות את הכלכלה, עדיין יש סכנה שנראה את האינפלציה שוב עולה, וזו אחת הסיבות שהפד פועל בזהירות.

אבל דבר אחד ברור: לא הכל תלוי יותר במהלכים של הבנקים המרכזיים, כי כפי שאנו רואים, המדיניות הזו שקשורה להוצאות הממשלתיות משחקת תפקיד חשוב יותר בהנעה של כל מיני כוחות כלכליים ברמה רחבה יותר שלא מזיק לשים לב אליהם.

אבל בינתיים, משקיעים רבים יותר מודאגים מכך שהמניות בארה"ב יקרות מדי ולכן הם חושבים שיש סיכוי טוב לנפילה, ואפשר גם להבין למה: יחס המחיר לרווח (P/E) קדימה של ה- S&P 500 מעל פי 21, זה בערך 17% מעל הממוצע שלו לעשר שנים. וזה למרות שהריביות גבוהות הרבה יותר ממה שהיו במהלך התקופה ההיא (בדרך כלל שיעורים גבוהים יותר מובילים ליחסי P/E נמוכים יותר).

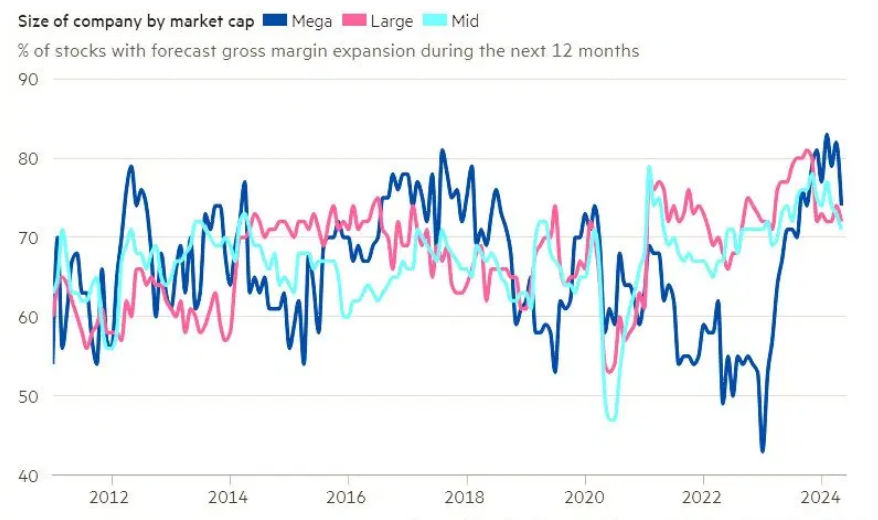

מצד שני, יש כמה אנליסטים שפחות מודאגים מזה והם אומרים שהערכות שווי לבדן לא נותנות מספיק אינפורמציה. ולמעשה, הם אפילו חושבים שהמניות בארה"ב ימשיכו להיות יקרות למשך מספר שנים, ומה שתומך בהן זה בעצם שולי הרווח הגדלים שלהן. אז נשאלת השאלה: מה גורם לעליה בשולי הרווח של החברות?

שלושה גורמים גדולים מניעים את ההתרחבות הזו:

ראשית, ישנם גורמים מחזוריים. יש האטה גם באינפלציה וגם מבחינת הצמיחה בשכר בארה"ב, מה שמצביע על ירידה בתשומות שהחברות האמריקאיות צריכות להוציא. זה, בשילוב עם צמיחה שעדיין חזקה מבחינת הכנסות ושיעורי ריבית נמוכים יותר בשנה הבאה (נקווה), אמורים להעלות את שולי הרווח. למעשה, הרבה מהחברות ב-S&P 500 צפויות לראות שיפור במרווחים במהלך השנה הבאה. אמנם אנליסטים הם לעתים קרובות חזאים גרועים, אבל מחקרים מראים שבכל הקשור לכיוון העתידי של השוליים, הם צודקים כמעט 75% מהזמן.

כמעט שלושה רבעים מהחברות ב-S&P 500 צפויות להרחיב את המרווחים שלהן במהלך השנה הבאה. מקור: FT, Trivariate Research.

שנית, ישנם גורמים מבניים. במילים פשוטות, יש היום הרבה יותר חברות קלות הון ורווחים גבוהים יותר - כאלה שלא דורשות מפעלי ענק, מכונות יקרות וציוד אחר. למשל, טכנולוגיית המידע, היא כיום ללא ספק הסקטור הגדול ביותר ב-S&P 500, עם שקלול של 31%. וליותר משליש מהחברות בארה"ב יש שולי רווח גולמי של יותר מ-60% שזה הגבוה ביותר אי פעם.

שלישית, יש את הבינה המלאכותית. ויש לזה פוטנציאל עצום לטווח ארוך. גולדמן זאקס מעריך שבינה מלאכותית גנרטיבית יכולה להעלות את צמיחת הפריון בארה"ב בכ-1.5 נקודות אחוז בשנה במהלך העשור הבא. ובהתבסס על הקשר ההיסטורי בין צמיחת הפריון לרווחיות הארגונית, העלייה הזו עשויה להעלות את שולי הרווח בכארבע נקודות אחוז במהלך העשור הבא, כל השאר שווה.

אז השורה התחתונה היא ברורה: מניות ארה"ב הולכות להיסחר במכפילים גבוהים יותר במשך זמן רב כי המרווחים הולכים להיות גדולים יותר. וזה מצביע על כך שאפשר להסתכל מעבר לדאגות לגבי המניות בארה"ב יקרות ולהתמקד ביסודות הרחבים יותר של החברות.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, בהתבסס על הפרשנות המוצגת בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.