הביטוי "7 המופלאות" של וול סטריט הפך זה מכבר שגור בפיהם של אנליסטים ומנהלי השקעות. הוא מתייחס לשבע חברות טכנולוגיה שנהנות זה שנה וחצי מרוח גב בעיקר בשל אופנת הבינה המלאכותית (AI) שמייצרת להן שלל הזדמנויות עסקיות. השבע הן מיקרוסופט, אפל, אנבידיה, אלפאבית (גוגל), אמזון, מטא (פייסבוק) וטסלה.

לפחות לגבי אחת מהחברות הללו – יצרנית המכוניות החשמליות טסלה – עלתה שאלה אם היא בכלל ראויה להיכלל בקבוצה הזו. הסיבה לכך היא הביצועים החלשים שהפגינה מניית טסלה בהשוואה לאחרות מתחילת 2023.

לא עוד. נראה שסימני השאלה סביב טסלה הלכו והתפוגגו בחודש האחרון, בשעה שהמניה שלה שבה לככב בכותרות.

רק לפני כחודש עוד נסחרה טסלה סביב מחיר של 170 דולר, 23% מתחת למחיר שבו החלה את 24'. מאז, בתוך חודש אחד, ביצעה המניה שלה זינוק חד של 48%. כעת היא במחיר של כ-250 דולר המשקף לה שווי שוק של 800 מיליארד דולר. המניה אמנם רחוקה עדיין ממחיר השיא שלא ב-2021 – 380 דולר – אבל אחרי תקופה ארוכה של אכזבות נראה שהמשקיעים בה חזרו לחייך.

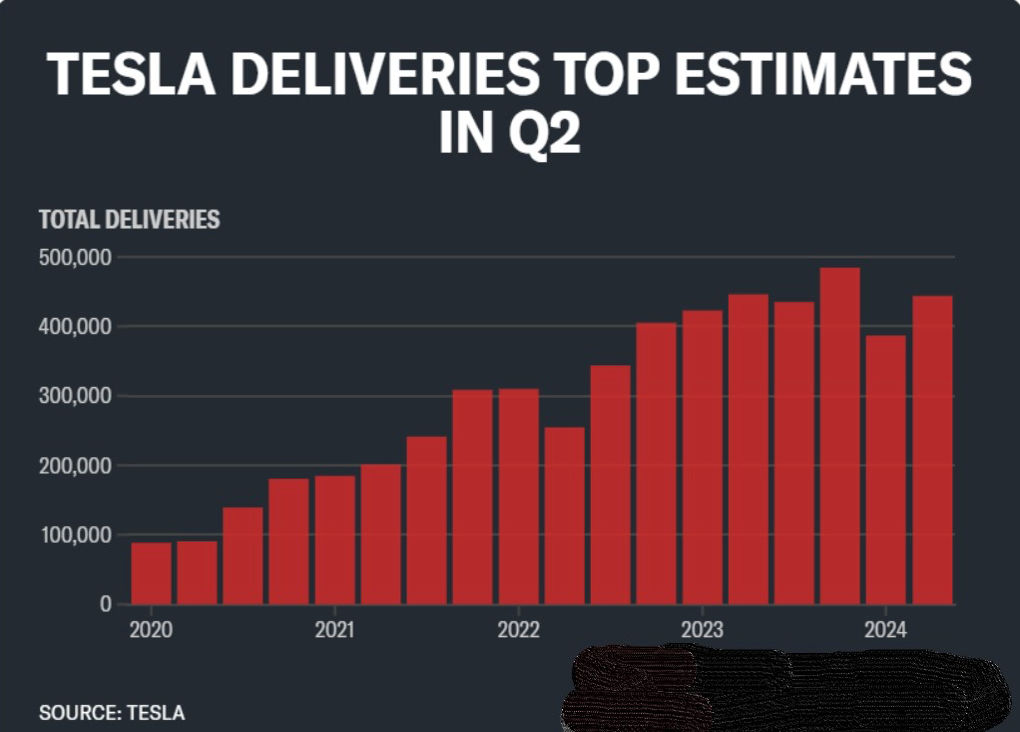

את מרבית הזינוק ביצעה טסלה בתחילת יולי. הנסיקה החלה כאשר טסלה פרסמה את דו"ח מסירות הרכב שלה לרבעון השני ודיווחה כי הללו הסתכמו ב-443 אלף כלי רכב. מדובר אמנם בירידה של כ-5% לעומת היקף המסירות ברבעון המקביל ב-2023, אבל המשקיעים והאנליסטים שמסקרים אותה ציפו למספר נמוך יותר, סביב 420 - 425 אלף כלי רכב בממוצע. הדיווח הזה לבדו הספיק כדי להקפיץ את טסלה ב-28% תוך שבועיים. ב-9 ימי המסחר האחרונים (עד 8 ביולי) המניה רק עלתה.

תחזיות האנליסטים, חשוב לציין, הונמכו משמעותית לאחר הרבעון הראשון המאכזב שבו מסרה טסלה רק 386 אלף כלי רכב, צניחה של 9% לעומת הרבעון המקביל ב-2023. האנליסטים ציפו ממנה למסור באותו רבעון כ-457 אלף כלי רכב. לאחר הפרסום שבו האנליסטים ועדכנו את גליונות האקסל שלהם כלפי מטה.

והמניה אכן צנחה. באפריל האחרון היא נגעה בשפל של 140 דולר – צניחה של 44% לעומת מחירה בתחילת ינואר. אז גם החלו התהיות אם יש להוציאה (רעיונית) מקבוצת "7 המופלאות".

הצניחה במסירות ברבעון הראשון נבעה בין השאר מירידה במכירות בסין, השוק החשוב ביותר של טסלה לאחר ארה"ב. טסלה מתמודדת בסין מול תחרות חריפה במיוחד מצד יצרניות מקומיות חזקות כמו BYDו-Geely. הפעם הקודמת שבה טסלה דיווחה על ירידה במכירות לעומת רבעון מקביל היתה ברבעון השני של 2020. אבל אז, בגלל מגפת הקורונה, הנפילה היתה זמנית ומובנת. ברגע שהשתחררו סגרי הקורונה ומפעלי טסלה חזרו לפעול, המניה החלה להמריא.

5 הרבעונים האחרונים של טסלה – במיליארדי דולרים

|

|

Q1/23 |

Q2/23 |

Q3/23 |

Q4/23 |

Q1/23 |

|

הכנסות |

23.3 |

24.9 |

23.3 |

25.2 |

21.3 |

|

רווח תפעולי |

1.85 |

2.13 |

2.41 |

2.37 |

2.52 |

|

שיעור רווח תפעולי מהמכירות |

8% |

8.5% |

10.3% |

9.4% |

12% |

בעקבות הדו"ח המאכזב לרבעון הראשון החלו כמה אנליסטים לתהות שמא תקופת הצמיחה המהירה של מכוניות חשמליות נמצאת לקראת שינוי פאזה, לפחות בטווח הקרוב. זאת משום שלצד טסלה נרשמה ירידה במסירות גם אצל חלק ממתחרותיה הסיניות. חלק מהם שבו לתהות אם לאור התוצאות המאכזבות נכון יהיה לאשר את חבילת ההטבות והאופציות החדשה למנכ"ל והמייסד, אלון מאסק, ששוויה מוערך בכ-56 מיליארד דולר.

"טסלה מתומחרת כמניית צמיחה – אבל היא ללא צמיחה", אמר למשל באפריל האנליסט קולין לנגן מוולס פארגו.

הגדיל לעשות פר לקנדר, מנהל קרן גידור גדולה שמחזיק יתרות שורט גדולות על טסלה, שעליהן כנראה הפסיד לא מעט בשנים קודמות. בראיון לערוץ הפיננסיCNBC אמר לקנדר שמניית טסלה עלולה לצנוח ביותר מ-90%, עד למחיר של כ-14 דולר למניה. "אני חושב שזה סוף עידן הבועה של מניית טסלה", אמר לקנדר בראיון.

טסלה עצמה החלה בעקבות התוצאות החלשות בסבב קיצוצים וייעול. במהלך הרבעון השני היא קיצצה כ-14% מכוח האדם בחברה. במהלך אותה תקופה עזבו את החברה גם כמה מנהלים בכירים, לרבות מנהל חטיבת הבטריות שלה (סופרצ'רג'ר).

והנה, חלף רבעון, טסלה שוב "מכה" את התחזיות (המונמכות), והמניה שלה חוזרת לכותרות. בעקבות דו"ח המסירות "המפתיע לטובה", העלו חלק מהאנליסטים שוב את תחזיותיהם לחברה להמשך השנה. העלאת התחזיות לטסלה נסמכת בין השאר על אירוע השקת המונית האוטונומית שלה - "רובוטקסי" – שמתוכנן ל-8 באוגוסט הקרוב.

הפרי מכולם, כנראה, הוא האנליסט דניאל איבס מבית ההשקעות וודבוש. לדעתו, החטיבה של הרכב האוטונומי בתוך טסלה תהיה שווה בתוך זמן לא רב כטריליון דולר לבדה. "אנחנו מאמינים שטסלה היא יותר חברה של רובוטיקה ובינה מלאכותית (AI) מאשר יצרנית מכוניות מסורתית", הוא כתב במכתב למשקיעים. ואז הוסיף: "טסלה היא מניית AI שמוערכת בחסר הגדול ביותר לעומת שחקניות אחרות בתחום". הצמדת מילת הקוד AI לטסלה הוסיפה מן הסתם עוד קצת דלק למדורת העליות.

אנליסטים יצירתיים יכולים לכתוב כנראה הרבה דברים. אבל היחס לטסלה, לפני הכל, הוא אל חברת ייצור מכוניות. עובדה שכאשר יש לה רבעון אחד עם נפילה במסירת רכבים – המנייה נחתכת במהירות. ואז כל הסופרלטיביים על העתיד הוורוד שלה נעלמים. אולי משום כך חלק מהאנליסטים העדיפו הפעם להמתין לפני שהם מעלים את התחזיות לטסלה להמשך השנה.

יחסי התמחור הנוכחיים של טסלה אינם מזכירים כמובן בדבר את העובדה שהיא חיה ממכירת מכוניות. מכוניות פרימיום אולי, אבל אלו עדיין מכוניות. כשהיא רוצה להגביר מכירות – היא מפחיתה את מחיר המכוניות ומפחיתה את שולי הרווח שלה. ממש כמו חברת מכוניות "רגילה".

עם מכירות שנתיות של כ-95 מיליארד דולר היא נסחרת במכפיל הכנסות של 8.5. מכפיל הרווח התפעולי שלה גבוה מעט מ-100. אלו יחסי תמחור מפולפלים למדי.

רק לשם המחשה, GM, נסחרת כיום במכפיל רווח תפעולי של כ-5.5 ופורד במכפיל רווח תפעולי 11. אז אולי לא נכון לגמרי להשוות אותן לטסלה (למרות שהלקוחות שלהן דווקא עושים זאת). ואולי אין להן מנכ"ל כריזמטי כמו מאסק. אבל בכל הקשור להשקעה לטווח הארוך, לא בטוח שהן פחות כדאיות מיצרנית המכוניות החשמליות מאוסטין, טקסס.

מניית טסלה / Photo-Ifeelstock-Dreamstime.com

מניית טסלה / Photo-Ifeelstock-Dreamstime.com