דניאל דותן, עורכת משנה

12/07/2024

עד כמה כספי הפנסיה והגמל שלכם בטוחים? / תמונה: פאנדר

עד כמה כספי הפנסיה והגמל שלכם בטוחים? / תמונה: פאנדרסוגיית הריכוזיות בשוק חברות הפנסיה, הגמל והביטוח בישראל עולה לא פעם, וחשיבותה מובהקת כל כך, עד כי בנק ישראל מקדיש מחקרים מעמיקים ורחבי היקף לניתוח העניין.

במסגרת תפקידו בוחן בנק ישראל את חוסנה, יעילותה ויציבותה של המערכת הפיננסית תוך זיהוי רגישויות שעלולות ליצור, בין היתר, סיכונים מערכתיים. כך נבחן גם מדד הריכוזיות בחברות הפנסיה והגמל וכן בחברות הביטוח.

האחזקות של הגופים המוסדיים בישראל

העבודה של בנק ישראל לבחינת הנושא נעשתה על בסיס ניתוח נתונים אמפירי של האחזקות של הגופים המוסדיים בישראל ובחנה את ריכוזיות ההון, המסלולים והנכסים בחברות אלו ואת ההשלכות האפשריות של ריכוזיות זו על הציבור והסיכון לכספי הפנסיה והגמל שלהם.

דוח 'שיטות לבחינת ריכוזיות וקישוריות באחזקותיהם של הגופים המוסדיים' שנערך על ידי אריאל מנצורה ואוהד זדא ופורסם אתמול (ה') על ידי בנק ישראל, מצא, כי הריכוזיות בכלל החברות המנהלות את כספי החיסכון שלנו: הפנסיה, הגמל והביטוח, גבוהה ביותר. הדבר בא לידי ביטוי בכך, שאחוז גבוה מההון של הציבור מרוכז בפחות חברות, שיש ריכוזיות בסוג המסלולים שהחברות מציעות, ושיש ריכוזיות בנכסים שבהן הן משקיעות.

בניתוח זה נעשה שימוש במדד הרפינדל-הירשמן (HHI), המודד את רמת הריכוזיות בשוק. המדד הצביע על ריכוזיות גבוהה, עם ריכוז רוב ההון בידי חברות מעטות בלבד.

דוגמה לרשומות במסד הנתונים בניתוח. מתוך דוח 'שיטות לבחינת ריכוזיות וקישוריות באחזקותיהם של הגופים המוסדיים'

ריכוזיות במסלולים

בנוסף לריכוזיות בהון, נמצא כי קיימת ריכוזיות גם במסלולים שהחברות מציעות. ניתוח אמפירי הראה כי חלק ניכר מהמסלולים ניתנים על ידי מספר מצומצם של חברות, מה שמצמצם את מגוון האפשרויות לציבור הרחב. כלומר, רוב המבוטחים נמצאים במסלולים דומים שמוצעים על ידי החברות הגדולות בשוק.

ריכוזיות בנכסים

הריכוזיות ניכרת גם בסוג הנכסים שהחברות משקיעות בהן. המחקר מצא כי חברות הפנסיה והגמל משקיעות בנכסים דומים, דבר שמגביר את הסיכון המערכתי במערכת הפיננסית. הריכוזיות בנכסים עלולה לגרום לתלות גבוהה בין החברות, כך שאירוע שלילי בחברה אחת עלול להשפיע בצורה נרחבת על יתר החברות במערכת.

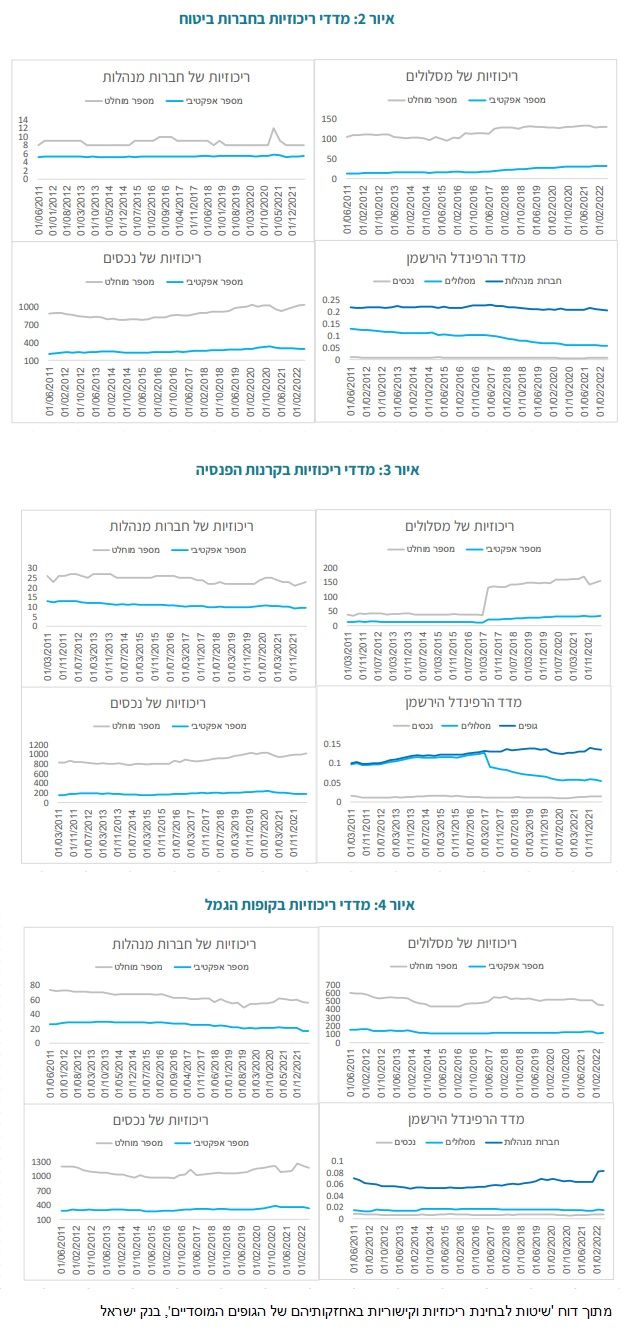

מדדי ריכוזיות בחברות ביטוח

ממדדי הריכוזיות בחברות הביטוח ניתן לראות שהמספר האפקטיבי של החברות, המסלולים והנכסים הוא קטן משמעותית ממספרם המוחלט. דבר זה מצביע על ריכוזיות גבוהה יותר מזו שמשתקפת במספרם המוחלט, כלומר, אחוז גבוה מההון מרוכז בפחות חברות, בפחות מסלולים ובפחות נכסים, ביחס לזה שמשתקף במספרם המוחלט.

בנוסף ניתן לראות שיפור קטן על פני זמן במספר האפקטיבי של הנכסים ושל המסלולים, כאשר כמעט ואין שינוי במספר האפקטיבי של החברות.

מדדי ריכוזיות בקרנות הפנסיה

בקרנות הפנסיה ניתן לראות שיפור קטן בפיזור של ההון על פני כמות גדולה יותר של נכסים. המספר האפקטיבי של החברות המנהלות מצביע על ריכוזיות גבוהה יותר ביחס למספרם המוחלט.

סביב שנת 2017 ניתן להבחין בשבר מבני בריכוזיות של המסלולים. שבר זה הוא טכני ונוצר משינוי בהוראות הדיווח, אשר חייבו את קרנות הפנסיה לדווח בפירוט גם לפי מסלול, בניגוד לתקופה הקודמת, שבה הדיווח היה רק לפי פירוט ברמת החברה.

מדדי ריכוזיות בקופות הגמל

בקופות הגמל ניתן לראות את הירידה במספר המוחלט של החברות, לצד הירידה המתונה יותר במספר

האפקטיבי של החברות. ניתן להבחין גם בעלייה במספר האפקטיבי של הנכסים שהן מחזיקות.

הסיכון לכספי הציבור

הריכוזיות המסוכנת בשוק חברות הפנסיה והגמל מסכנת את הציבור במספר היבטים.

ראשית, ריכוזיות גבוהה גורמת לתנודתיות רבה יותר ולנזילות נמוכה יותר בנכסים המוחזקים. כאשר חברה מנהלת חלק גדול מהשוק, הנזילות של הנכסים הנמצאים בבעלותה נמוכה יותר, מה שמקשה על מכירתם בעת הצורך במחירים ראויים.

סיכוני הדבקה: הריכוזיות והקישוריות הגבוהה במערכת הפיננסית מגבירות את הסיכון להתרחשות זעזועים מערכתיים. קיים סיכון להדבקה פיננסית ישירה, שבה קשיי נזילות או חדלות פירעון של חברה אחת משפיעים על חברות אחרות במערכת דרך ערוצי הדבקה ישירים ועקיפים.

אולם הסכנה הגדולה עוד יותר היא "סכנה להדבקה עקיפה", כפי שמציינים החוקרים, אשר נוצרת כאשר לחברות פיננסיות יש אחזקה בנכסים דומים. ערוץ הדבקה זה מתרחש כאשר כתוצאה מזעזוע חיצוני לחברה או לנכס או למספר נכסים שבהם חברה מחזיקה, נאלצת החברה להפוך נכסים לנזילים במחירים נמוכים מאוד ביחס למחירי השוק (sales fire). מכירות של נכסים במחירים נמוכים מאוד גורמות להפסדים בקרב חברות אחרות שמחזיקות באותן נכסים. מחקרים שנעשו בעבר מצאו שסיכון ההדבקה העקיף מהווה מקור לסיכון כלל-מערכתי.

מעבר לכך, סכנת ההשפעה על התחרות קיימת כמובן, כאשר ריכוזיות גבוהה משפיעה על רמת התחרות בשוק המוסדי, מה שעלול להוביל למחירים גבוהים יותר ולפגיעה ברווחת הצרכן.

הפחתת התחרות פוגעת ביעילות השוק וביכולת של הצרכנים למצוא מוצרים פיננסיים המתאימים לצרכיהם במחירים תחרותיים.

נסכם ונאמר, כי הריכוזיות בשוק חברות הפנסיה והגמל בישראל מציבה סיכונים משמעותיים לציבור הרחב. ריכוזיות ההון, המסלולים והנכסים מגבירות את התנודתיות והנזילות הנמוכה בשוק, מעלות את הסיכון להדבקה פיננסית ומשפיעות לרעה על רמת התחרות בשוק. החשיבות ברפורמות ושינויים רגולטוריים לצורך הפחתת הריכוזיות ושיפור התחרות עולה אף יותר, ככל ומדובר לסכנה מערכתית לכספי הפנסיה והגמל של הציבור בישראל.