ישראל

הלו! אתם מדברים?

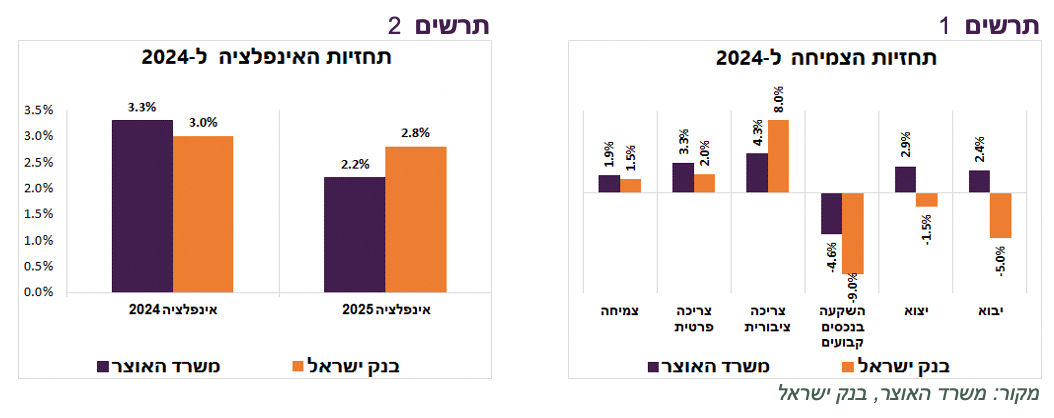

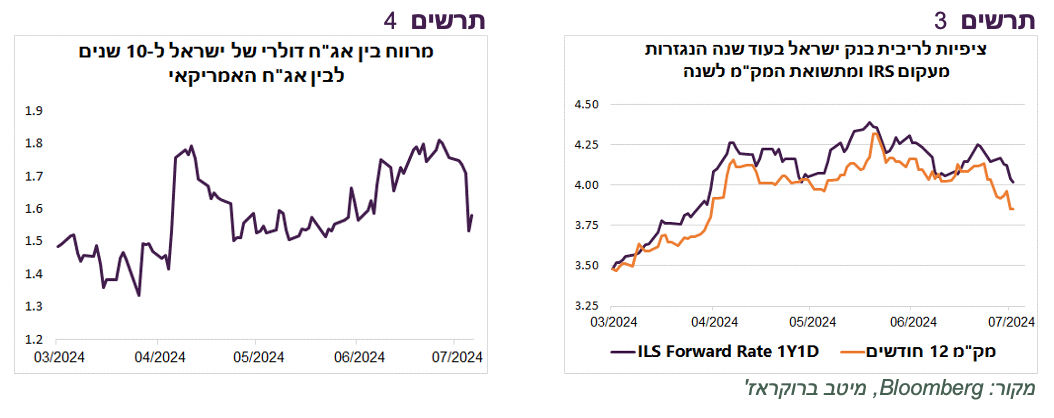

די מוזר לראות את שני הגופים האחראים על כלכלת ישראל עם תחזיות כל כך שונות. לכאורה, קיים פער לא גדול בין התחזית לצמיחה ב-2024 של בנק ישראל שעומדת על 1.5% לבין התחזית ל-1.9% של משרד האוצר. אולם, מבט על התחזית למרכיבי התמ"ג משקף שתי כלכלות שונות.

בנק ישראל צופה צמיחה הרבה יותר נמוכה בצריכה הפרטית של 2% לעומת תחזית של 3.3% למשרד האוצר. בנק ישראל צופה ירידה בהשקעות בנכסים קבועים של 9% לעומת ירידה של 4.6% אצל האוצר. התחזית לירידה ביצוא של בנק ישראל עומדת על 1.5% לעומת עלייה של 2.9% בתחזית של משרד האוצר (נציין שלגבי יבוא בנק ישראל נותן תחזית ליבוא האזרחי). מנגד, בנק ישראל צופה גידול הרבה יותר חד בצריכה הציבורית של 8% לעומת גידול של 4.7% שצופה משרד האוצר, שאגב משפיע על הצריכה הציבורית (תרשים 1).

למעשה, אם בנק ישראל ומשרד האוצר היו מציגים תחזית לצמיחה בתוצר העסקי, הפערים בין התחזיות היו גדולים מאוד.

גם באינפלציה קיים פער, במיוחד בתחזית ל-2025. בנק ישראל צופה אינפלציה ב-2024 של 3% לעומת 3.3% בתחזית של משרד האוצר. ל-2025 הפער בין התחזיות עוד יותר גדול, אבל הפוך. בנק ישראל צופה אינפלציה של 2.8% לעומת 2.2% בתחזית של משרד האוצר (תרשים 2).

לא רק גודל הפער בתחזיות ל-2025 אלא גם ההסבר שניתן די משונים. בנק ישראל טוען שכ- 0.8% מהתחזית לאינפלציה שלו ל-2025 נובע מהמיסים העקיפים. במשרד האוצר אמורים לדעת על זה יותר.

יתכן ששני הגופים לא מדברים אחד עם השני או שבנק ישראל מציג תמונה מחמירה במיוחד כדי ללחוץ על הממשלה לבצע קיצוצים בתקציב.

שורה תחתונה: קיים פער גדול מדי בין התחזיות של בנק ישראל למשרד האוצר.

שיקולי החלטת ריבית של בנק ישראל מקשים לחזות אותה

התוקף של שני השיקולים המרכזיים בהחלטות הריבית של בנק ישראל מאבד מכוחו:

החלטת בנק ישראל להעלות תחזיות האינפלציה, במיוחד לשנת 2025, על סמך הטלת המיסים העקיפים שהממשלה אפילו עוד לא החליטה עליהם די חריגה. למעשה, תחזיות כאלה מחלישות השפעת שיקולי בחינת סביבת האינפלציה על החלטות ריבית.

בנוסף, עליית התחזית לריבית, למרות התחזית המחמירה לצמיחה, מוציאה למעשה משיקולי החלטות הריבית גם את נושא הצמיחה.

את המקום העיקרי בשיקולי בנק ישראל תופס הסיכון הגיאופוליטי ומדיניות הממשלה, שאין לריבית השפעה עליהם וקשה לחזות אותם.

אנו מותירים את התחזיות ל-1-2 הורדות הריבית במהלך השנה הקרובה, אך תחזית זו עשויה להשתנות במהירות מאחר שהיא מבוססת על גורמים שכמעט לא ניתן לצפות אותם.

קושי לחזות שינויים בריבית, מגביר ערפול גם בתחזית לשוק האג"ח. אנו מעריכים שהאג"ח השקליות לטווחים של 5-6 שנים שנסחרות קרוב לריבית בנק ישראל מעניקות יחסי סיכוי/סיכון עדיף לאג"ח בטווחים האחרים. בציפיות האינפלציה הנוכחיות הצמודים הפכו למעניינים.

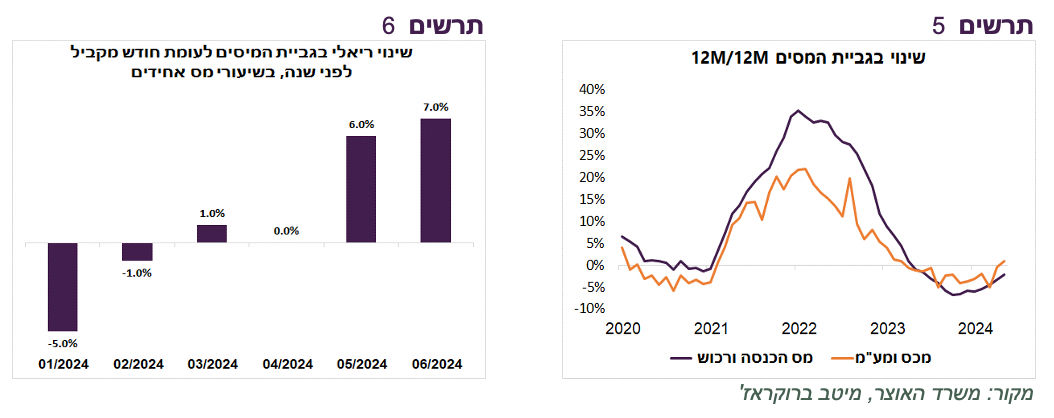

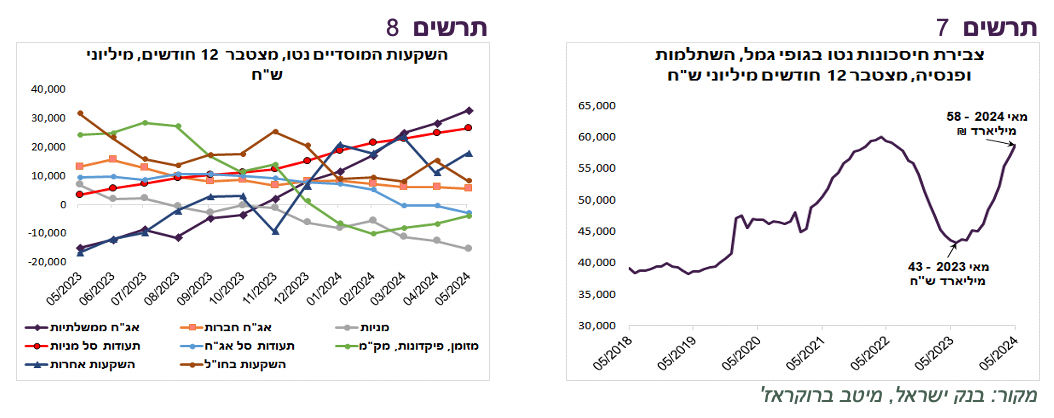

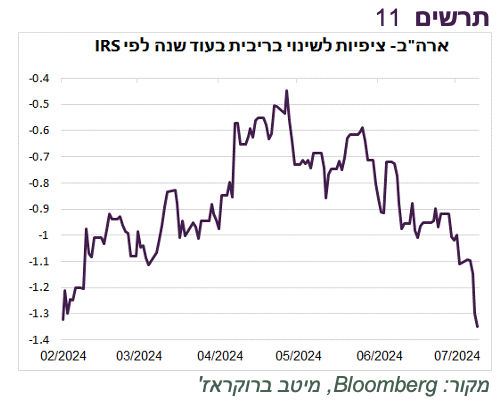

בינתיים, העלייה בסיכוי להפסקת אש הוביל להתחזקות משמעותית של השקל, לירידה בפרמיית הסיכון CDS של ישראל בכ-10 נ.ב. ובפער בין האג"ח הדולרית של ישראל לאג"ח ממשלת ארה"ב (תרשים 4). גם ציפיות הריבית הגלומות של בנק ישראל ירדו. לפי ריביות ה-IRS, ריבית בנק ישראל בעוד שנה צפוי לרדת ל-4%. לפי המק"מ לשנה היא תרד אף מתחת ל-3.9% (תרשים 3).

שורה תחתונה: אנו ממשיכים להמליץ על מח"מ בינוני. בציפיות האינפלציה הנוכחיות הצמודים הפכו לאטרקטיביים.

האם יש כוונה לאשר תקציב?

על רקע המשך עלייה בגירעון, ההכנסות ממיסים ממשיכות להשתפר. בינואר הן היו נמוכות בכ-5% במונחים ריאליים לעומת אשתקד. ביוני כבר נרשמה עלייה של 7% (תרשים 6). ניכרת עלייה גם במיסים הישירים וגם העקיפים (תרשים 5). לפי ההערכות שלנו, הגיוסים עד סוף השנה ימשכו בקצב של כ-16 מיליארד שקל לחודש, בדומה לחודשים האחרונים.

עולה חוסר הוודאות לגבי התקציב לשנה הבאה. לפי דבריו של ממונה על התקציבים במשרד האוצר בשבוע שעבר, במשרד האוצר עדיין לא מתנהלים דיונים על התקציב ל-2025, למרות שבדרך כלל באוגוסט התקציב כבר אמור להיות מוגש לממשלה.

כמה כסף נכנס למוסדיים ולאן הוא זרם?

בשנה האחרונה חלה עלייה משמעותית בזרימת כספי החיסכון ארוך הטווח אל המוסדיים (גמל, השתלמות, פנסיה). ב-12 החודשים האחרונים נכנסו נטו למוסדיים יותר מ-58 מיליארד ₪, לעומת 43 מיליארד ₪ במאי 2023 (תרשים 7). סכומים אלה לא כוללים פוליסות משתתפות.

לאן זורם הכסף? שתי המגמות החזקות ביותר בשנה האחרונה היה גידול בהשקעות באג"ח הממשלתיות בהן השקיעו המוסדיים מעל 30 מיליארד ₪ נטו, ובתעודות הסל בישראל על המניות, ככל הנראה על המניות בחו"ל (מסלולי S&P500 למיניהם) שנכנסו אליהן כ-26 מיליארד ₪. מבחינת יציאות הכספים בלטו המניות בישראל עם יציאה של כ-15 מיליארד ש"ח. לאחרונה מתגברות גם המכירות בתעודות סל על מדדי אג"ח בישראל (תרשים 8).

על פי שיעור הירידה במשקל אג"ח מיועדות בתיקי קרנות הפנסיה, ניתן להעריך שאילו משרד האוצר היה ממשיך להנפיק אותן, ההנפקות ב-12 החודשים האחרונים היו מסתכמות בכ-44 מיליארד ₪. ניתן להעריך שבזכות ביטול אג"ח מיועדות מעל 20 מיליארד ₪ מתוך סכום זה הושקע באפיקים בישראל.

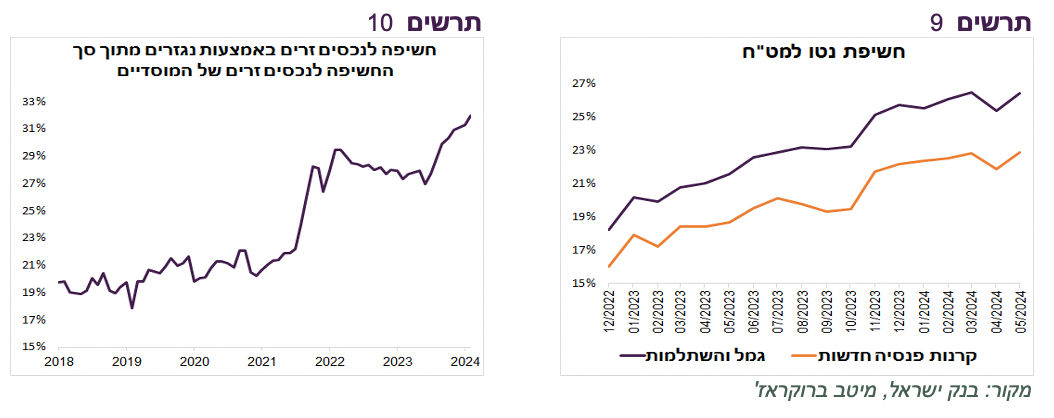

בחודשים האחרונים חלה בלימה מסוימת בגידול בחשיפה למט"ח של המוסדיים אשר נמצאת ברמות שיא של 25%-26% (תרשים 9). יתכן שהמוסדיים מנסים להימנע מהגדלה משמעותית נוספת בחשיפה למט"ח, בין היתר, באמצעות גידול מהיר בחשיפה לאפיקי חו"ל באמצעות הנגזרים. החשיפה לנגזרים (במונחי דלתא) הגיעה כמעט לשליש מכל החשיפה לנכסים זרים (תרשים 10). הימנעות מהגדלת החשיפה למט"ח עשויה להצביע על פוטנציאל להתחזקות השקל במידה ותחול רגיעה ביטחונית ושינוי פוליטי.

עולם

לקראת הורדת הריבית, איפה כדאי להיות בשוק האג"ח האמריקאי?

נתון האינפלציה האחרון בארה"ב כמעט מבטיח שריבית ה-FED עומדת לרדת בקרוב, כנראה בספטמבר. הציפיות לירידה בריבית בשנה הקרובה הגיעו לירידה מצטברת של 1.35%, הגדולה ביותר מאז פברואר (תרשים 11).

פרסום מדד המחירים האמריקאי גרם לכמה תהפוכות בשווקים. הדולר נחלש. מניות הערך והמניות הקטנות זינקו. השורטים נסגרו. התשואות בשוק האג"ח ירדו תוך עלייה בתלילות עקום התשואות וירידה חדה בציפיות האינפלציה.

איזה מגמות צפויות להישאר לאורך זמן בתקופה של ירידה בריבית?

בשוק האג"ח תהליך של הורדת ריבית צפוי להוביל לעלייה בתלילות עקום התשואות תוך ירידה בתשואות. נשאלת השאלה, באיזה חלק של עקום התשואות כדאי להיות?

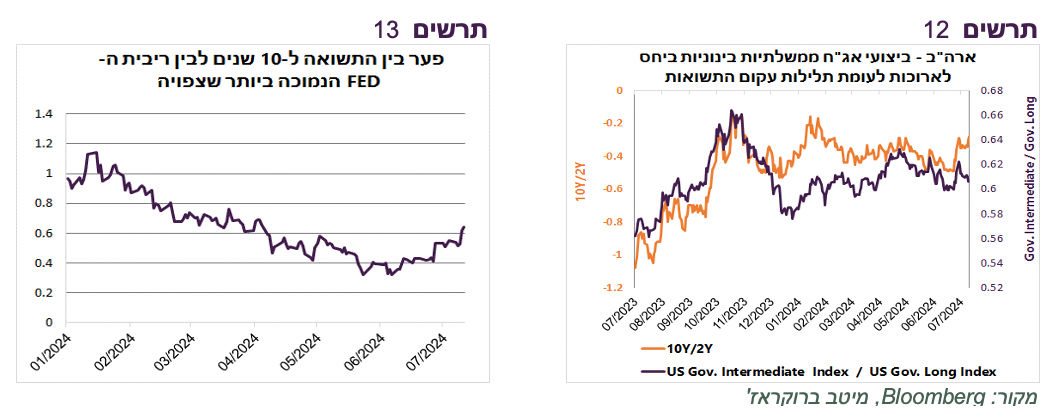

כפי שניתן לראות בתרשים 12, היחס בין מדד האג"ח הממשלתיות הבינוניות לאג"ח הארוכות בארה"ב מתואם בשנה האחרונה בצורה הדוקה לשינוי בתלילות עקום התשואות (10Y/2Y). עלייה בתלילות העקום הובילה לביצועים עודפים של האג"ח הבינוניות על פני הארוכות.

לפיכך, בחירת טווח האג"ח להשקעה תלויה בפוטנציאל העלייה בתלילות עקום התשואות. הפער בין התשואה הנוכחית ל-10 שנים לבין ריבית ה-FED החזויה הנמוכה ביותר שתהיה בשנים הקרובות בסיום תהליך הורדת ריבית, כפי שמגולם בחוזים, עומד על כ-0.6% (תרשים 13).

בהנחה סבירה שהתשואה לשנתיים תהיה בסיום התהליך בגובה ריבית ה-FED, ניתן להניח שהתלילות של 10Y/2Y תעמוד על כ-0.6% לעומת התלילות השלילית של כ-0.3% היום. מהקשר שמשתקף בתרשים 12 ניתן להעריך שבתהליך עלייה בתלילות ממינוס 0.3% לפלוס 0.6% האג"ח הבינוניות צפויות להשיג תשואה עודפת של יותר מ-10% על פני האג"ח הארוכות.

שורה תחתונה: בארה"ב קיימת עדיפות לאג"ח הבינוניות על פני הארוכות לקראת התהלך של הורדת הריבית.

איפה כדאי להיות בשוק המניות האמריקאי לקראת הורדות הריבית?

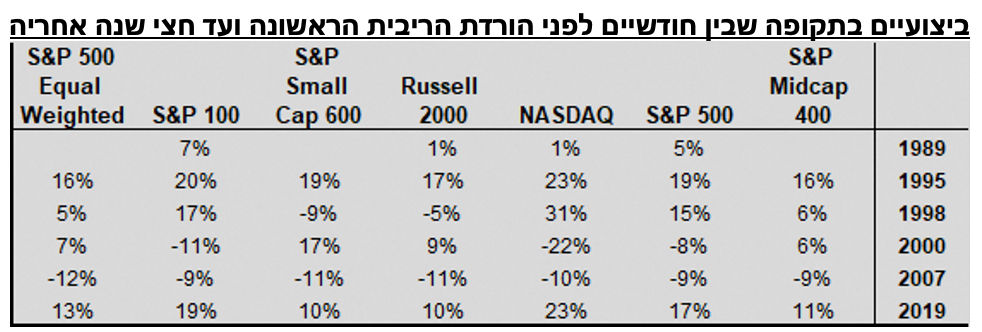

לקראת הורדת ריבית ה-FED בדקנו ביצועי המניות בחתכים שונים בתקופות של בין חודשיים לפני הורדת הריבית הראשונה ועד חצי שנה אחריה ב-6 מחזורי הורדות ריבית בארה"ב שהיו מתחילת שנות ה-90. להלן הממצאים:

בדרך כלל, תקופה זו הייתה חיובית למניות. מרבית הזמן המדדים עלו, אך לא תמיד. ב-2007 כל המדדים ירדו. בשנת 2000 S&P500 ובמיוחד ה- Nasdaq ירדו, אך המניות הקטנות עלו. ב-1998 קרה ההפוך.

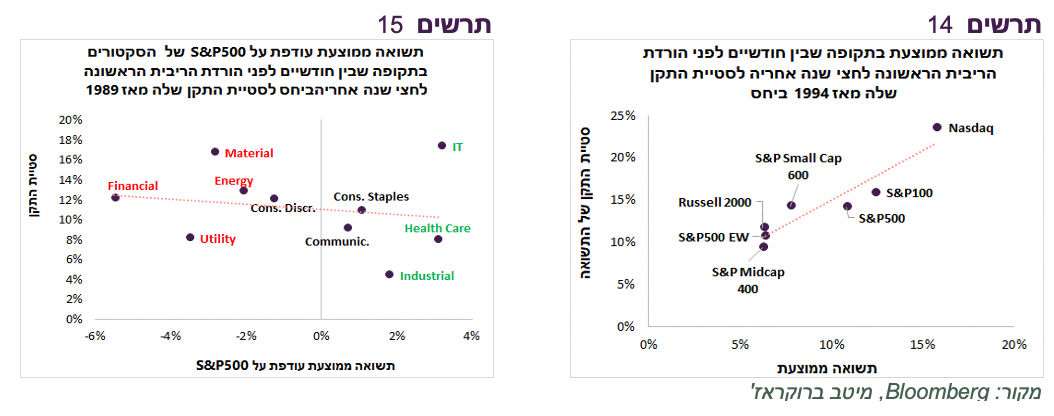

בתרשים 14 ניתן לראות את התשואה הממוצעת בכל אחד ממחזורי ירידת ריבית לעומת סטיית התקן של התשואה. מדד ה-Nasdaq השיג את התשואה הגבוהה ביותר, אך עם סטיית תקן גדולה מאוד. S&P500 היה עדיף על פני המדדים הקטנים יותר עם תשואה גבוהה משמעותית מהם, אך לא במחיר של סטיית תקן גבוהה.

ברמה הסקטוריאלית במדד S&P500, סקטור הטכנולוגיה השיג אומנם עודף תשואה משמעותי על פני המדד הכללי S&P500, אך זאת בסטיות תקן גבוהות מאוד. סקטור שירותי הבריאות ותעשייה הציגו תוצאות לא רחוקות מהטכנולוגיה, אך בסטיית תקן הרבה יותר נמוכה. את הביצועים החלשים ביותר הציגו מניות הפיננסיים (בנקים וביטוח), החומרים, האנרגיה והתשתיות (תרשים 15).

שורה תחתונה: ניסיון העבר מלמד כי בתחילת מחזורי הורדת הריבית בארה"ב S&P500 היה עדיף על פני מדדי המניות הקטנות יותר. ברמה הסקטוריאלית בלטו לטובה סקטור הטכנולוגיה, שירותי הבריאות והתעשייה.

הערכה: הריבית תרד / Photo-Sergii-Dashkevych-Dreamstime.com

הערכה: הריבית תרד / Photo-Sergii-Dashkevych-Dreamstime.com