השקל התחזק ופרמיית סיכון המדינה הצטמצמה בעקבות התגברות האופטימיות להשגת עסקה.

אנו סבורים שצמצום בצריכה הציבורית, שהחל כבר ברבעון השני של השנה, בעקבות ירידה בימי המילואים, וחזרה של מפונים בדרום לבתיהם, צפוי להביא לנתוני צמיחה נמוכים יחסית ברבעון השני של השנה, וכן ברבעונים הבאים, והצמיחה ב-2024 צפויה להיות אף נמוכה מתחזית בנק ישראל ולהסתכם בכ-1%.

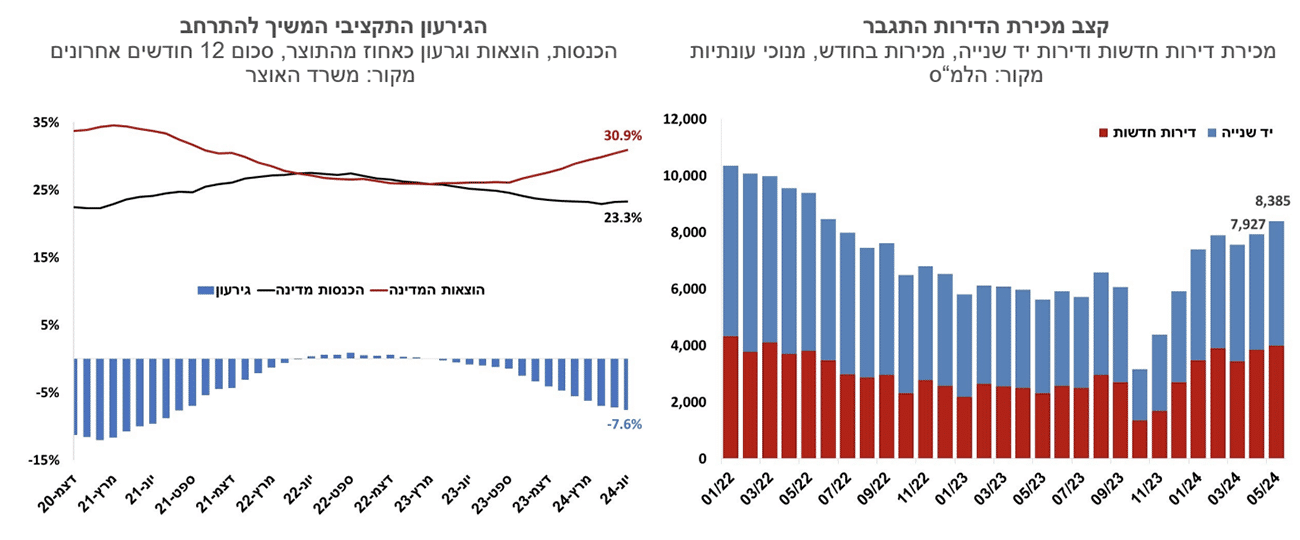

אנו מעריכים כי בהנחה של התמשכות הלחימה, גם בעצימות נמוכה, הגירעון התקציבי השנה יהיה קרוב יותר ל-8% מאשר ל-6.6%. לגבי 2025 קשה כרגע לספק תחזית ברמת ביטחון סבירה, אך ברור שהסיכונים הם לגירעון גבוה.

הייסוף החד בשער החליפין של השקל בשבועות האחרונים צפוי להתגבר בתרחיש בו עסקה להשבת החטופים תצא לפועל, ואם נוסיף לזה שתי הפחתות ריבית בארה"ב, שנראות עתה כתרחיש סביר, לא מן הנמנע שהריבית בישראל תפחת אפילו לקראת סוף השנה הנוכחית.

ישראל

השקל המשיך להתחזק בשבוע החולף, זאת לאור התגברות האופטימיות להשגת עסקה שתשיב את החטופים. השער היציב יוסף במהלך השבוע ב-2.1%, ולאחר קביעת השער המשיך השקל להתחזק בכ-0.8% נוספים. חלק מההתחזקות השקל קשורה גם למגמה החיובית בשוקי המניות והאג"ח בעולם שפעלה להגדלת החשיפה של המוסדיים למט"ח. סך החשיפה של המוסדיים למט"ח הגיעה בחודש מאי לשיא של 21.6% מכלל הנכסים המנוהלים. בד בבד עם התחזקות השקל פחתה גם פרמיית סיכון המדינה, והפער בין תשואות איגרת החוב הדולרית של מדינת ישראל לעשר שנים לזו של ממשלת ארה"ב ירד מ-175 נקודות בסיס ל-169. המסחר במט"ח ובאיגרות החוב של המדינה בחו"ל צפוי להיפתח ביום שני עם הערכה מחודשת של השחקנים בשוק למצב הגיאופוליטי, לאחר התקיפה של צה"ל בחאן יונס במהלך סוף השבוע.

חטיבת המחקר של בנק ישראל הפחיתה את תחזית הצמיחה לשנה הנוכחית ולשנה הבאה. על פי התחזית המעודכנת הצמיחה השנה תסתכם ב-1.5% ובשנת 2025 ב-4.2%. הערכה זו נמוכה מזו שפורסמה לפני רבעון ב-0.5 ו-0.8 נקודות אחוז בהתאמה. הרקע להפחתת התחזית הוא הנחה להתארכות הלחימה בדרום ובצפון עד סוף השנה, וכן נתונים בפועל לרבעון השני שמאותתים על האטה ניכרת בצמיחה ברבעון זה. אנו סבורים שצמצום בצריכה הציבורית, שהחל כבר ברבעון השני של השנה, בעקבות ירידה בימי המילואים, וחזרה של מפונים בדרום לבתיהם, צפוי להביא לנתוני צמיחה נמוכים יחסית ברבעון השני של השנה, וכן ברבעונים הבאים, והצמיחה ב-2024 צפויה להיות אף נמוכה מתחזית בנק ישראל ולהסתכם בכ-1%.

קצב רכישת הדירות התגבר בחודש מאי, ובכלל זה גם של דירות יד שניה. סך העסקאות הגיעו ל- 8.4 אלף (בניכוי עונתיות), עלייה של כ-50% לעומת מאי 2023. חלק מהעלייה משקף פיצוי על חודשי המלחמה הראשונים שאופיינו ברמה מאוד נמוכה של עסקאות, אבל נראה שהביקושים משקפים גם תהליכים נוספים, כמו הערכה של הציבור שהריביות לא ירדו באופן משמעותי, וכן חשש מהתייקרות בתשומות הבנייה, שתתורגם למחיר הסופי של הדירות.

הגירעון התקציבי המשיך להתרחב בחודש יוני והגיע ב-12 החודשים האחרונים לשיעור של 7.6% מהתוצר. הגידול בהוצאות, בנטרול הוצאות המלחמה, עדיין מהיר ועמד במחצית הראשונה של השנה על 9.3% (לעומת מחצית מקבילה). ההכנסות ממסים עלו במחצית הראשונה של השנה בשיעור ריאלי של 1.2%, הפתעה חיובית שהושפעה מעלייה בהכנסות של חלק ממשקי הבית בעקבות העברות הממשלה, וכן בשל הסטת צריכה לשוק המקומי בשל מיעוט נסיעות לחו"ל (משפיע על גביית המע"מ). חטיבת המחקר של בנק ישראל מעריכה כי יעד הגירעון המעודכן שעומד על 6.6% מהתוצר יושג השנה, וכי הגירעון בשנה הבאה יעמוד על 4.0%. תחזית הגירעון לשנת 2025 כוללת הנחה שהממשלה תבצע קיצוץ והעלאות מסים בסך 30 מיליארד שקל (1.5% מהתוצר). אנו מעריכים כי בהנחה של התמשכות הלחימה, גם בעצימות נמוכה, הגירעון התקציבי השנה יהיה קרוב יותר ל-8% מאשר ל-6.6%. לגבי 2025 קשה כרגע לספק תחזית ברמת ביטחון סבירה, אך ברור שהסיכונים הם לגירעון גבוה.

תוואי הריבית יושפע מההתפתחויות הגיאופוליטיות. חטיבת המחקר של בנק ישראל מעריכה כי הריבית הממוצעת ברבעון השני של 2025 תעמוד על 4.25%, אך זו כאמור תחת הנחה של המשך הלחימה עד תחילת 2025. הייסוף החד בשער החליפין של השקל בשבועות האחרונים צפוי להתגבר בתרחיש בו עסקה תצא לפועל, ואם נוסיף לזה שתי הפחתות ריבית בארה"ב, שנראות עתה כתרחיש סביר, לא מן הנמנע שהריבית בישראל תפחת אפילו לקראת סוף השנה הנוכחית. קיצוצים תקציביים והאטה בפעילות הכלכלית תומכים אף הם בתרחיש זה. מנגד, הימשכות הלחימה ואפילו בעצימות נמוכה, מרחיקה את הפחתות הריבית לשנה הבאה.

גלובלי

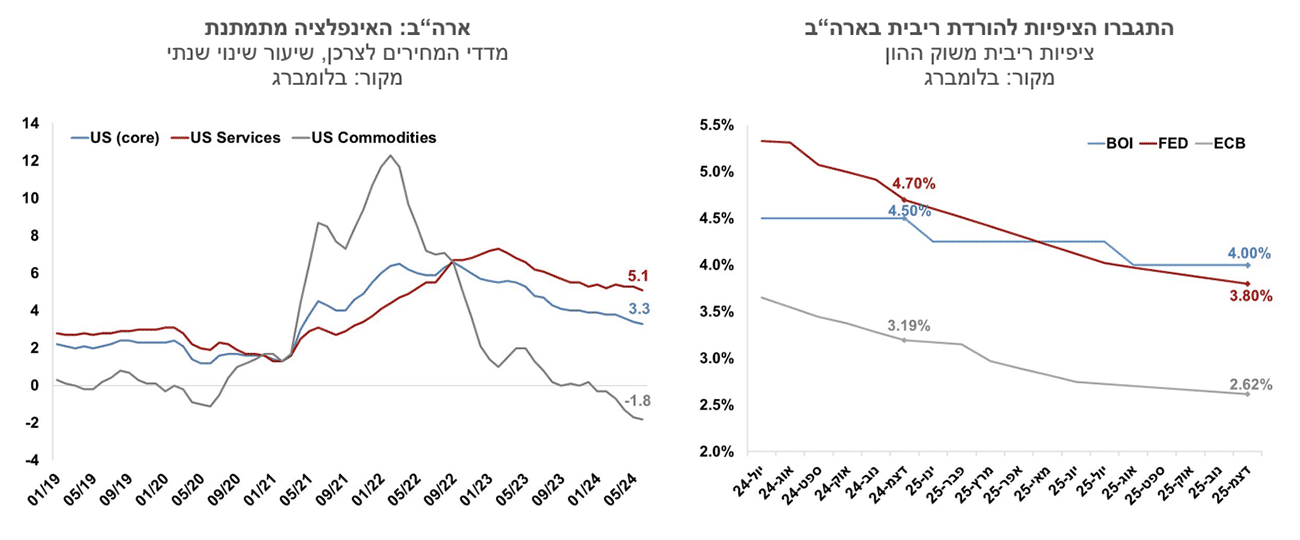

האינפלציה בעולם יורדת בחודשים האחרונים בקצב מהיר, וגם הפד האמריקני צפוי להשתכנע בקרוב שאיום האינפלציה גם אם לא נעלם הוא פחת. סין מייצאת לעולם דפלציה במחירי הסחורות, בעוד שמחירי השירותים ממשיכים בינתיים לעלות, אם כי גם בהם קצב העלייה פחת. המדיניות הפיסקאלית עדיין מהווה איום, ויכולה להחיות את האינפלציה הן בארה"ב והן בחלק ממדינות אירופה. כך לדוגמה, השווקים מעריכים כי אם טראמפ ייבחר לנשיאות, הסיכוי להתפרצות לעלייה מחודשת באינפלציה גבוה יותר, זאת בשל מדיניות סחר שמגנה על היצרנים המקומיים, מדיניות הגירה ואי-העלאת מסים. בצרפת, התמונה דומה, כשגם הימין וגם השמאל תומכים ברפורמות שעשויות להגדיל משמעותית את הגירעון התקציבי, שעומד גם כך על 5.5% מהתוצר. לאחר קצת יותר משנתיים מהעלאת הריבית הראשונה, מתחילים לראות גם סימנים להאטה בפעילות הכלכלית, שרק תשכנע את הבנקים המרכזיים, שניתן להקל במדיניות הריבית.

בשבוע האחרון נמשכה המגמה החיובית בשוקי המניות בעולם. בסיכום שבועי, בארה"ב מדד ה-S&P500 עלה ב-0.9% ומדד הנאסד"ק עלה ב- 0.25%. באירופה מדד היורוסטוקס 50 עלה ב-1.3% ומדד הקאק בצרפת עלה ב-0.6%. באסיה, מדד הניקיי ביפן עלה בשיעור 0.7% ואילו בסין מדד הCSI300- עלה ב-1.2%.

ארה"ב: מדד המחירים לחודש יוני מציג מגמה ברורה של ירידה באינפלציה. מדד המחירים לצרכן לחודש יוני ירד ב 0.1%, לעומת צפי לעלייה של 0.1%, וקצב האינפלציה ב-12 החודשים האחרונים התמתן ל-3.0% מ-3.3%. מדד הליבה עלה ב-0.1%, מתחת לצפי לעלייה של -0.2%, ושיעור עליית המדד בשניים עשר החודשים האחרונים התמתן ל-3.3% מ-3.4% בחודש שעבר. מחירי השירותים (ללא אנרגיה) עלו בחודש האחרון ב-0.1%, זה החודש השלישי שבו אנו רואים מגמת התמתנות לעומת העליות שנרשמו בתחילת השנה, אך שיעור העלייה ב-12 החודשים האחרונים נותר גבוה ברמה של 5.1%. ההתמתנות במחירי השירותים הושפעה מעלייה של 0.2% במחירי השכירות, נמוך מקצב העלייה בחודשים האחרונים של 0.4% והשלימו עלייה של 5.2% ב-12 החודשים האחרונים. בנוסף, מחירי שירותי התחבורה ירדו בחודש האחרון ב-0.5% בדומה לחודש הקודם. מחירי המוצרים (ללא מזון ואנרגיה) ירדו בחודש יוני ב-0.1% ובסה"כ ב-12 חודשים אחרונים ירדו ב-1.8%. בעוד שמחירי השירותים מושפעים משוק העבודה ההדוק, ועליית השכר, ולכן עדיין מתייקרים, מחירי הסחורות מושפעים מעודף כושר הייצור בסין, וכוח הקנייה של משקי הבית, ואלו לכן יורדים.

נתוני האינפלציה הגבירו את הציפיות להפחתת ריבית ראשונה של הפד בחודש ספטמבר, ואלו כעת מגלמות הפחתת ריבית כמעט ודאית. השווקים עברו לגלם שלוש הפחתות ריבית בארה"ב עוד השנה. באירופה השווקים מגלמים עתה הפחתה נוספת של הריבית בחודש ספטמבר, וסך הכול שתי הפחתות ריבית נוספות עד סוף השנה. תשואת איגרת החוב של ממשלת ארה"ב לטווח של עשר שנים ירדה בכ-10 נקודות בסיס השבוע והשלימה ירידה של כ-50 נקודות בסיס מסוף חודש אפריל.

מדד אמון הצרכנים של אוניברסיטת מישיגן ירד החודש מעבר להערכות המוקדמות. הירידה הייתה הן במדד השוטף והן במדד הציפיות. ציפיות האינפלציה שעולות מהסקר ירדו מעט בחודש האחרון לכל הטווחים.

גוש האירו- מדד הסנטיקס לאמון המשקיעים ירד החודש ב-7.3 נקודות, זאת לעומת צפי ליציבות. השבוע צפויה החלטת ריבית של ה-ECB והריבית צפויה להישאר ללא שינוי ברמה של 3.75%, זאת לאחר שנתוני האינפלציה לחודש יוני הצביעו על יציבות ברמה גבוהה יחסית, תוך המשך עלייה במחירי השירותים.

סין – בחודש יוני המאזן המסחרי גדל ל-99 מיליארד דולר, גבוה מהציפיות ל-85 מיליארד דולר. היצוא גדל ב-1.9% ובסה"כ מציג גידול של 8.6% ב-12 חודשים האחרונים. היבוא ירד ב-4.9% ומציג חולשה בביקוש המקומי, ב- 12 חודשים אחרונים חלה ירידה ביבוא בשיעור של 2.3%.

סניף בנק הפועלים, צילום: אביב גוטליב

סניף בנק הפועלים, צילום: אביב גוטליב