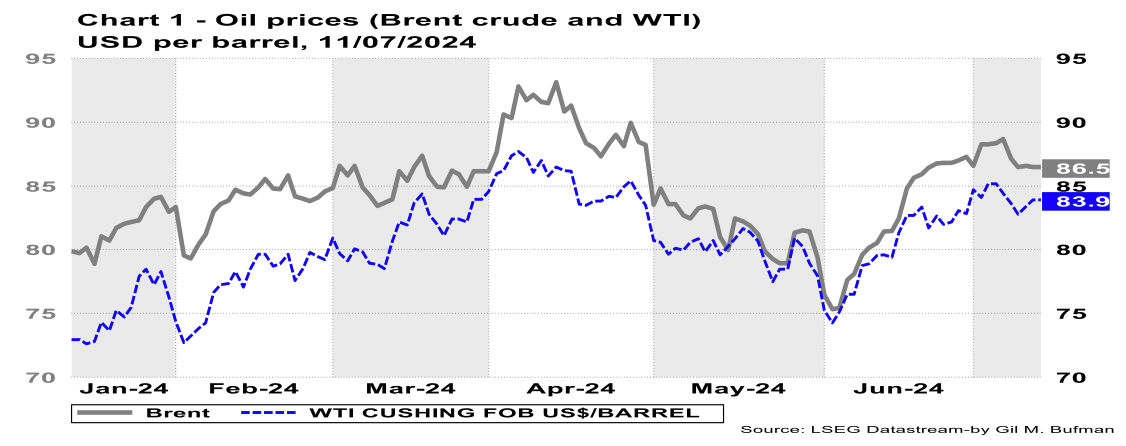

התפתחות מחיר הנפט

מחירי הנפט אופיינו במגמה מעורבת בשבוע החולף, כאשר ירידה נרשמה במחיר חבית מסוג Brent ועלייה במחיר חבית WTI. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-87 דולרים לחבית מסוג Brent, וכ-83 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-86.5 דולרים לחבית מסוג Brent, וכ-84 דולרים לחבית מסוג WTI(ראה/י תרשים 1).

היו כוחות שהשפיעו על מחיר הנפט וזאת בכיוונים מנוגדים. סנטימנט צרכנים המשיך ונחלש בארה"ב ונראה שהאט את העלייה במחיר הנפט מסוג WTIבשבוע החולף. נתוני האינפלציה בארצות הברית עמדו ברקע לתנודות במחיר הנפט בשבוע החולף ועל פי פרסומי מדד ה-CPI וה-PPI, ההערכה היא שמדד ה-PCE, שאחריו עוקב ה-Fed בהחלטות הריבית, צפוי להציג עלייה של 0.1% בלבד בפרסום הקרוב, והעלייה ב-12 החודשים האחרונים צפויה להיות כ-2.5%, שיעור שמתקרב ליעד האינפלציה. נתונים אלו תרמו להגברת הציפיות להורדת ריבית מצד הפד בחודש ספטמבר. על רקע זה, הדולר נחלש בשבוע החולף, דבר שתרם לעליית מחיר הנפט הנקוב בדולרים.

עליית המחיר היחסי של נפט מסוג WTI, וצמצום הפער שבינו לבין מחיר נפט מסוג ברנט, מגיעה על רקע הקיטון במלאי הנפט המסחרי בארצות הברית, אשר מצוי ברמה הנמוכה ביותר מאז חודש מרץ 2024. אין זו תופעה יוצאת דופן, ועל פני זמן ישנו מתאם בין צמצום פער המחירים WTI-ברנט לבין צמצום מלאי הנפט הגולמי בארה"ב – כאשר באופן ספציפי השינוי במלאי בקושינג מהווה אינדיקטור מוביל טוב לפער המחירים. הקיטון במלאי בארה"ב נובע כתוצאה מביקוש מוגבר לתזקיקים, כפי שעולה מנתוני בתי הזיקוק, אשר פעלו בשיעור ניצולת גבוה של מעל ל-95% מיכולת הפעילות ומנתוני היבוא נטו בארצות הברית אשר עלו בכ-28% בשבוע החולף.

בנוסף, רוב יבוא הנפט לסין הוא נפט מסוג Brent אשר הושפע מפרסום נתוני יבוא הנפט הגולמי בסין, אשר ירד ביוני ב-11%, ביחס לחודש המקביל. במחצית הראשונה לשנת 2024, ירד יבוא הנפט לסין ב-2.3%. בתי הזיקוק בסין הפחיתו את הייצור בעקבות שולי רווח חלשים, הנובעים מצריכה חלשה ומחירי נפט גולמי גבוהים, מה שייתכן שתרם גם כן לירידה במחיר היחסי של נפט מסוג Brent בשבוע החולף.

הביקוש וההיצע הגלובליים

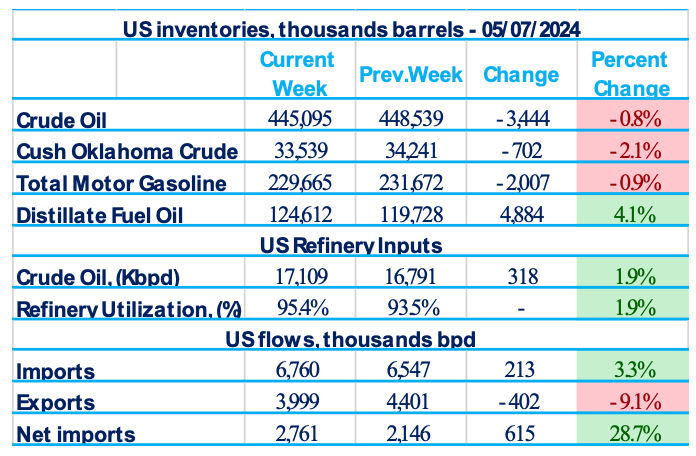

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-5 ביולי 2024 בכ-3.4 מיליון חביות, לרמה של כ-445.1 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-4% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-17.1 מיליון חביות ליום במהלך השבוע שהסתיים ב-5 ביולי 2024, כ-318 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-95.4% מיכולת ההפעלה שלהם, שיעור גבוה יחסית, וגבוה ב-1.9 נקודות אחוז ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-213 אלף חביות ליום, ועמד בממוצע על כ-6.8 מיליון חביות ליום, נכון לשבוע שהסתיים ב-5 ביולי 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.7 מיליון חביות ליום, כ-5.1% יותר מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-402 אלף חביות ליום. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-615 אלף חביות ליום, לכ-2.8 מיליון חביות ביום ולמרות זאת המלאי המשיך וירד. מלאי הבנזין ירד בכ-2 מיליון חביות ליום, נתון הנמוך בכ-1% מהממוצע של חמש השנים האחרונות. בהמשך לכך, סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים, עמד בממוצע על כ-20.9 מיליון חביות ליום, עלייה של כ-3% לעומת התקופה המקבילה אשתקד. במהלך ארבעת השבועות האחרונים, אספקת הבנזין הייתה בממוצע כ-9.3 מיליון חביות ליום, עלייה של כ-0.4% ביחס לתקופה המקבילה אשתקד. כמות הדלק הסילוני שסופקה עלתה ב-0.8% בהשוואה לתקופה המקבילה של ארבעת השבועות אשתקד.

תחזית ה-EIA, הסוכנות הבינלאומית לאנרגיה, כפי שפורסמה ב-9 ליולי 2024, צופה שתפוקת הנפט הגולמי בארצות הברית תתרחב בשנת 2024 בכ-2.5% ובכ-6.5% בשנת 2025, ביחס לממוצע שנת 2023. לפי התחזית, המחיר הממוצע של חבית נפט מסוג WTI יעמוד במחצית השנייה של שנת 2024 על כ-89 דולרים, כ-5 דולרים יותר מהתחזית הקודמת וכ-7 דולרים יותר מהמחיר הנוכחי. העלייה הניכרת מוסברת במסמך התחזית בצפי לירידה ניכרת במלאי הנפט הגולמי העולמי וזאת על רקע צעדי הצמצום של קבוצת OPEC+. שינוי בולט בין התחזית הנוכחית אל קודמתה, נעוץ בייצור החשמל באמצעות פחם בארצות הברית. כך, צריכת הפחם, לייצור חשמל, צפויה לגדול בכ-5% בשנת 2024 ובכ-11% בשנת 2025, ביחס לתחזית הקודמת. מדובר בעלייה הצפויה בעיקר בחודשי החורף. חשוב להדגיש כי ה-EIA מציינים שהמודלים עליהם מבוססת התחזית לא לוקחים בחשבון השפעות פוטנציאליות של סופת ההוריקן האחרונה, אשר פגעה במפרץ טקסס המהווה מרכז לתעשיית האנרגיה האמריקאית.

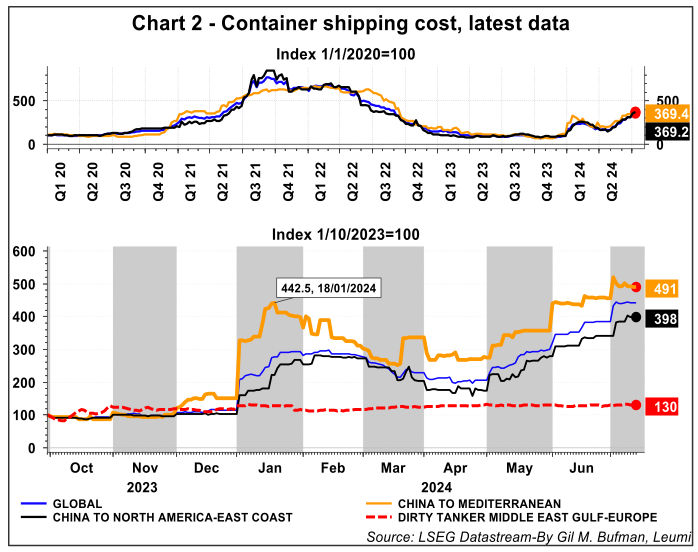

החל מפרוץ מלחמת "חרבות ברזל", מחירי השילוח הימיים מצויים בעלייה (ראה/י תרשים 2). המחירים, נעו בתנודתיות בשבוע החולף. זאת, בדגש על הקו מהמזרח הרחוק לנמלי הים התיכון. התנודתיות, חלה על רקע התפתחויות סביב הלחימה, ובעיקר הודעה של המורדים החות'ים בתימן כי עתה יהיה שילוב עם צבא עיראק שיחלו בתקיפות כנגד ישראל. נראה כי ההשפעות הגאו-פוליטיות במזרח התיכון, אינן בעלות השפעה מהותית על מחיר משלוחי הנפט. זאת, לנוכח ההימנעות של החות'ים מלתקוף אוניות הנושאות נפט ובמידה יותר של חשיבות, תזקיקים, אשר שייכות למדינות ערביות.

עשרות מכליות הנפט גולמי של רוסיה הפכו ללא פעילות לאחר שנפגעו מן הסנקציות של ארה"ב, בריטניה אירופה ומדינות 7G אחרות שהתגברו החל מאוקטובר 2023. חלק מהצעדים היו מכוונים לאכיפה של תקרת המחיר (60 דולר לחבית) על יצוא נפט רוסי, וחלק מהצעדים היו כנגד מכליות שבבעלות המדינה הרוסית (Sovcomflot). בנוסף, ננקטו צעדים כנגד מכליות רוסיות עקב סיכונים סביבתיים שהם גורמות. כמעט כל 53 הספינות הנתונות לסנקציות מאז אוקטובר 2023 לא הצליחו לאסוף מטענים מאז. גם אם אספו מטענים, אז לאחר מכן ביקשו להסתיר את עצמם על ידי כיבוי מערכות מעקב אוטומטיות והעברת מטענים מספינה אחת לשנייה, לרוב בלב ים, כשהם מוסתרים.

השינוי בהרכב ההובלה של מכליות הענק בעולם מצביע על השינויים שחלו בעקבות מתקפות החות'ים. המעבר להובלה רחבת היקף של דיזל, חלף נפט גולמי, הוא סימן לאופן בו התקיפות משפיעות על שוק האנרגיה הגלובלי. כך במכליות ענק, VLCC, שמסוגלות להוביל שני מיליון חביות נפט חלק מעבר מהובלת נפט גולמי אל תזקיקי נפט נקיים, Clean Petroleum Product. השינוי מתרחש כחלק מתהליך שבו הרווחיות מהפעלת כלי שיט קטנים יותר, שהובילו תזקיקים כמו בנזין ודיזל, באמצעות מכליות נקיות, זאת כאשר הן מפליגות אלפי מיילים נוספים סביב אפריקה. במקביל, הרווחיות של מכליות נפט גולמי פחתה. הארכת תוואי התובלה מנמלי המפרץ הפרסי לנמלי היעד, תוך שיט סביב אפריקה, הגביר את הביקוש לתובלה יעילה יותר, עם יתרונות לגודל. על רקע זה חל מעבר למיכליות ענק. כמו כן, חל מעבר לתובלה של תזקיקים, חלף מוצרים גולמיים, זאת לנוכח הערך הכספי הגבוה יותר של תזקיקים מול נפט גולמי.

סעודיה איננה מצליחה לעמוד ביעדי הסחר שלה, ומאז שהשיקה את "חזון 2030" בשנת 2016, חלה התקדמות איטית בלבד בהפחתת משקל הנפט שביצוא, והגידול ביצוא שירותים, בעיקר תיירות, הוא מתון. הנפט ונגזרותיו, כמו כימיקלים ופלסטיקה, עדיין שולטים ביצוא הסעודי והם היוו 78% מהמכירות בשנת 2023. זה אמנם נמוך ממה שהיה ב-2016, 82%, אך בצורה מינורית. כנגד מימוש החזון של הפחתת משקל הנפט ביצוא פועלת העלייה שהייתה במחירי הנפט בשנים האחרונות, מה שמגדיל את משקלו. עדיין, הביצועים בתחום גיוון הכלכלה חלשים והפער שבין יבוא ויצוא שאינו נפט כאחוז מן התוצר שאינו מנפט איננו מעיד על התקדמות לגיוון המשק. גירעון הסחר שאינו נפט היה 31% מהתוצר שאינו מנפט בשנת 2023, רק יותר נמוך מאשר שיעור של 32% בשנת 2016. למצב זה של חוסר יכולת לצמצם את התלות של סעודיה ביצוא הנפט יכולה להיות השפעה ארוכת טווח, תוך שסעודיה תצטרך לסגת בסופו של דבר באופן חלקי מקיצוצי התפוקה שלה.

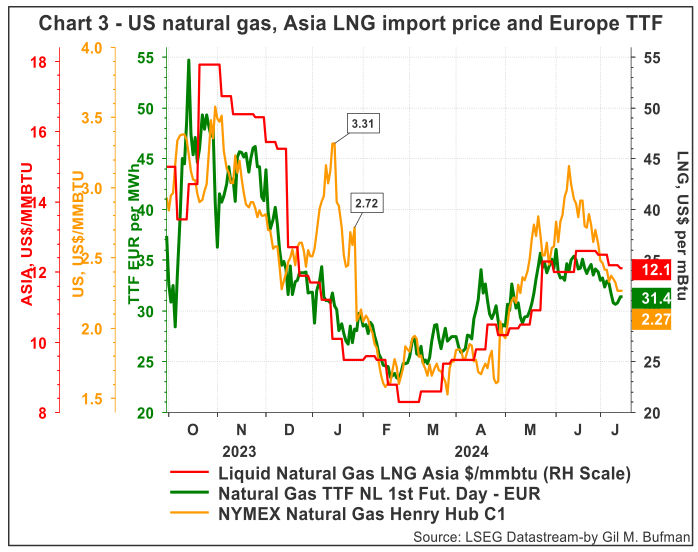

משק הגז הטבעי

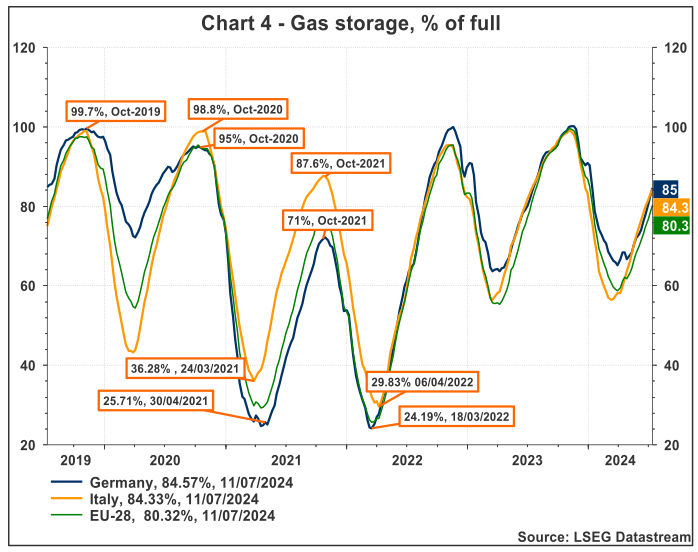

באירופה, מחיר הגז הטבעי, TTF, התאפיין בשבוע החולף בירידה (ראה/י תרשים 3). מחיר הגז הטבעי באירופה עמד על כ-31.4 אירו למגה-וואט/שעה, נכון ל-12/07/2024. מחירי הגז באירופה, TTF, עלו בכ-17% ביחס לשבוע המקביל אשתקד. יתכן כי הרקע לירידה טמון בהרחבת מלאי הגז בקרב מדינות אירופה. מלאי הגז הטבעי בגרמניה עלה בשבוע ועומד על כ-85% מסך הקיבולת, ובאיטליה מלאי הגז הטבעי עלה לכ-84% מהקיבולת המקסימלית (ראה תרשים 4). ניסיון העבר מלמד שמדינות אירופה ממלאות את מלאי הגז החל מהרביע השני של השנה ויתכן כי הרחבת מלאי הגז באירופה יתרום לירידת מחיר הגז בשבועות הקרובים. בעקבות פרוץ המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה, דבר שמגדיל את לחצי הביקוש ועשוי לתרום לעליית מחיר הגז.

מחיר הגז הטבעי (Henry Hub) בארצות הברית ירד בשבוע החולף, וזאת תוך כדי תנודתיות במהלכו, כאשר התנודתיות הושפעה בעיקר ממגזר החשמל. נכון ל-12/072024, המחיר עמד על כ-2.27 דולרים ל-MMBtu, ירידה של כ-13 סנט מהמחיר שהיה בתחילת השבוע החולף. מלאי הגז בארצות הברית גדל ב-65 Bcf, נכון לשבוע שהסתיים ב-10/07/2024. צריכת הגז בארצות הברית גדלה ב-6% (4.4 Bcf/d). זאת כתוצאה מעלייה בצריכת הגז לייצור חשמל, אשר עלתה בכ-10% בשבוע שהסתיים ב-10/07/2024. ברקע ירידת מחיר הגז, בשבוע החולף, עומדת סופה ההוריקן "בריל". זו, מנעה את האפשרות ממשקי בית רבים להשתמש בשירותי החשמל המקומיים, וכתוצאה מכך תרמו לירידת הביקוש לחשמל, כתוצאה מחוסר יכולת צריכה.

חמישה ימים לאחר שהוריקן "בריל" החל, בשילוב גשם ורוחות עזות, אשר גרמו לקריסת עצים ותשתיות חשמל, ספקית החשמל הגדולה בטקסס, CenterPoint Energy, טענה שכ-860 אלף מלקוחותיה עדיין מושפעים בצורה כלשהי מהשלכות הסופה. עסקים רבים נשארו סגורים, כתוצאה ממחסור בחשמל ומשפחות רבות. סופת ההוריקן "בריל" פגעה גם באזור חוף המפרץ של ארה"ב, אשר בו קיימת פעילות רחבה של ענף האנרגיה. ירידת הביקוש, כתוצאה מחוסר יכולת שימוש, תרמה לירידת מחיר הגז בשבוע החולף.

מחירי הגז הטבעי בארה"ב צפויים לחזור במגמת העלייה. לפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-2.3 דולרים ל-MMBtu במהלך הרביע השלישי ואף יגיע לכ-3.25 דולרים ל-MMBtu במהלך הרביע האחרון של השנה הנוכחית. גם מחירי הגז הטבעי באירופה צפויים להישאר בטווח מחירים הנוכחי בחודשים הקרובים, ואף לעלות. לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יתקרב לרמת ה-38 אירו למגה-וואט/שעה החל מהרביע הרביעי לשנת 2024. אך השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, עשויות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה. מדובר בריבוי של גורמים גאו-פוליטיים ובהם מצב המלחמה באוקראינה והחשש מפני "זליגה" למרכז אירופה וגם המצב במפרץ הפרסי, תוך השפעה על יכולות האספקה הימיות של מדינות המפרץ לאירופה. נציין, כי תהליכים אל עבר אנרגיה ירוקה עשויים לתרום לירידת הביקוש לגז בטווח הרחוק.

הצפי לטווח הקצר והבינוני

בטווח הקרוב, נראה שהסיכון במזרח התיכון שנמשך, יביא לשמירה על פרמיית סיכון גבוהה יחסית. במבט לטווח ארוך, החששות של OPEC+ לגבי האצת תהליכי הדה-קרבוניזציה צפויים לתרום בסופו של דבר לאסטרטגיה שמטרתה ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי. באופן דומה, ארה"ב שהינה היצרנית הגדולה בעולם של נפט, תבחר תחת הנהגה של דונלד טראמפ, אם יבחר, לשמר את השימוש הנרחב בדלקים מאובנים (גז, נפט ופחם). על פני זמן צפויה ירידה בביקוש לנפט ולתזקיקים, כתוצאה משינוי תמהיל הביקוש לאנרגיה, זאת תוך כדי מעבר מתמשך לגז, לחשמל ממקורות גרעיניים ולאנרגיה מתחדשת. מצב זה צפוי להוביל לירידת מחיר הנפט, ומנגד לעליית מחיר הגז הטבעי, וגם האורניום, זאת כפי שבא לידי ביטוי במחירי הפרוורד לשנים הבאות.

מחירי הנפט / Image-by-John-R-Perry-from-Pixabay

מחירי הנפט / Image-by-John-R-Perry-from-Pixabay