|

|

ציפיות הנגזרות משוק ההון |

תחזית שלנו |

|

אינפלציה בחודשים הקרובים |

0.3% ביולי | 0.3% באוגוסט |

0.5% ביולי | 0.4% באוגוסט |

|

אינפלציה מצטברת ב-12 המדדים הקרובים

(עד מדד יולי 2025) |

2.7% |

2.8% |

|

ריבית בנק ישראל (בעוד 6 חודשים) |

4.25% |

4.00% |

|

שער החליפין דולר-שקל (בעוד 6 חודשים) |

3.65 ₪ |

3.65 ₪ |

נקודות מרכזיות

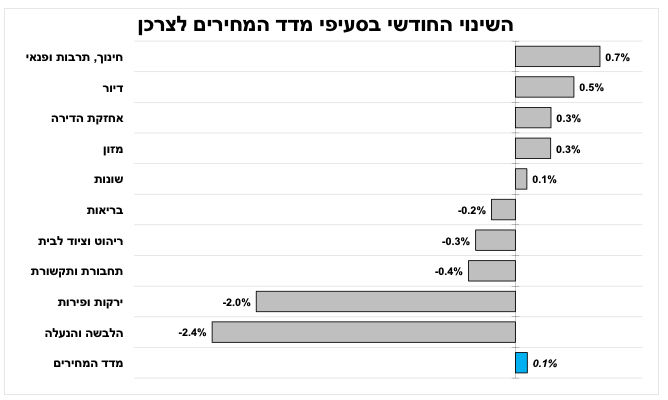

מדד המחירים לצרכן עלה ב-0.1 אחוז ביוני, מעט מעל להערכות המוקדמות שלנו. אנו צופים מדדים גבוהים ביולי ואוגוסט בהובלת השכירות, הטיסות והנופש. יחד עם זאת, לאור הייסוף בשקל התחזית שלנו ל-12 המדדים הקרובים ירדה ל-2.8 אחוזים.

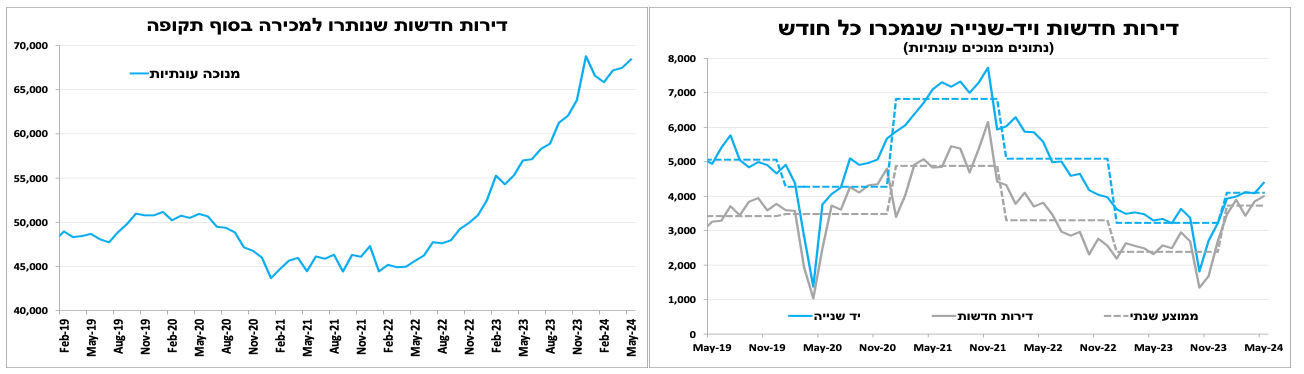

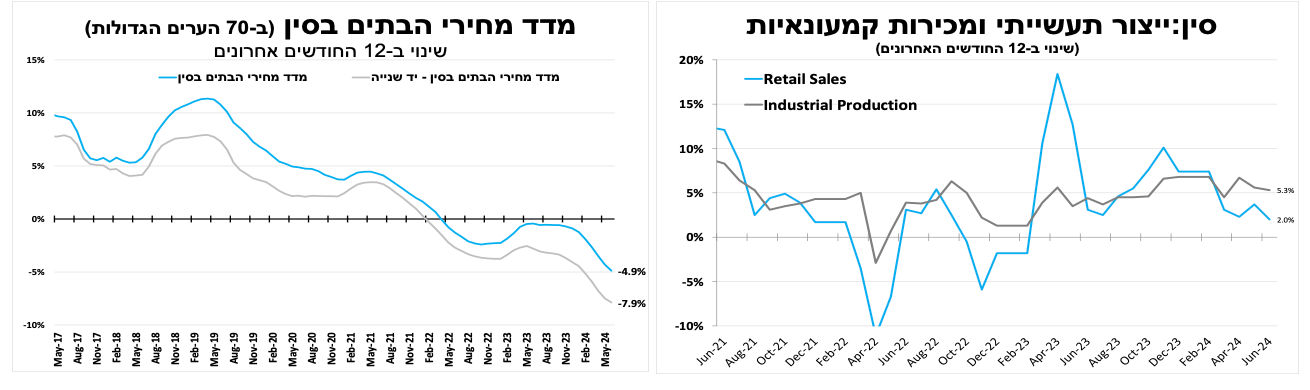

העלייה בפעילות בענף הדיור למגורים נמשכת כאשר ביוני סך המשכנתאות קרוב לרמה הגבוהה ביותר מזה כשנתיים וסך מכירת הדירות עלה זה החודש השביעי ברציפות. העלייה בפעילות תרמה לעלייה גם במדד מחירי הדירות.

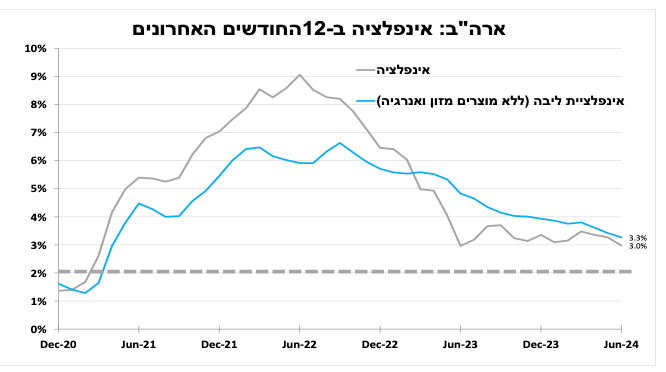

מדד המחירים לצרכן בארה"ב הפתיע כלפי מטה זה החודש השני ברציפות ואינפלציית הליבה ירדה ל-3.3 אחוזים, הרמה הנמוכה ביותר מזה כ-3 שנים. הפרסום מחזק את הערכתנו שנראה יותר מהפחתת ריבית בודדת השנה, אך לא בהחלטה הקרובה בסוף החודש (31 ביולי).

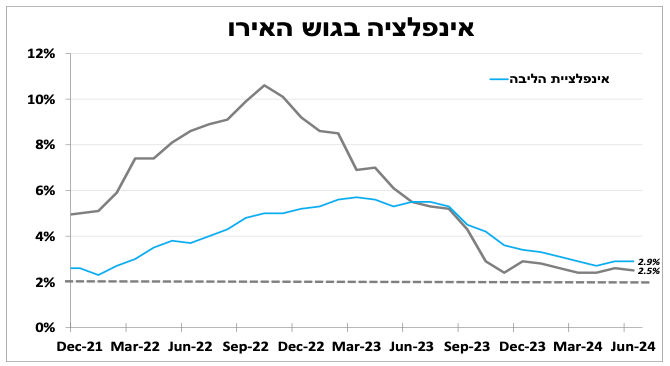

בחמישי הזה אנו צופים שהבנק המרכזי בגוש האירו יותיר את הריבית ללא שינוי, לאחר שהפחית אותה בהחלטה הקודמת ביוני. בעיקר לאור העובדה שאינפלציית הליבה נותרה גבוהה על 2.8 אחוזים ביוני.

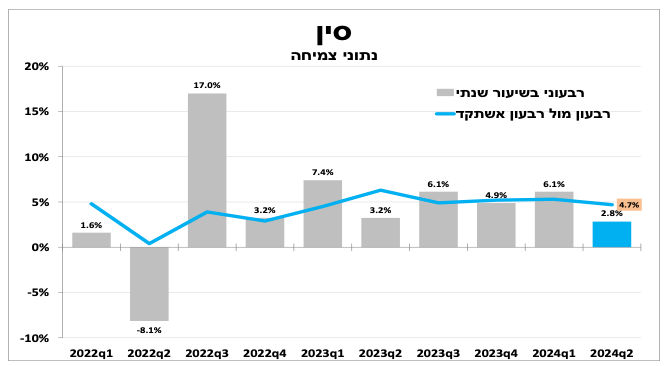

נתוני הצמיחה בסין לרבעון השני היו חלשים מהציפיות והממשלה תתקשה לעמוד ביעד הצמיחה של 5 אחוזים ללא סיוע משמעותי יותר. היצוא והתעשייה בלטו לחיוב בתמיכת הפיחות ביואן והסיוע הממשלתי (דבר שגרר מכסים בארה"ב ובאירופה). מנגד, הצריכה הפרטית צומחת בקצב איטי ומחירי הבתים לא מפסיקים לרדת גם ביוני.

לאחר 3 הפתעות רצופות (בכיוונים שונים), מדד המחירים לצרכן ביוני היה קרוב להערכות המוקדמות.

מדד המחירים לצרכן לחודש יוני עלה ב-0.1 אחוז, מעט מעל ההערכה שלנו שיישאר ללא שינוי והאינפלציה ב-12 החודשים האחרונים עלתה ל-2.9 אחוזים (בגבול העליון של יעד בנק ישראל). ירידה במחיר הדלק, הפירות-ירקות וההלבשה קיזזה את העלייה במחירי השכירות המזון והנופש.

במבט קדימה, על פי האומדנים הראשוניים אנו צופים עלייה של כ-0.5 אחוז במדד יולי (שכירות, טיסות ונופש) ומעט פחות באוגוסט. על רקע התחזקות השקל התחזית שלנו ל-12 המדדים הקרובים ירדה ל-2.8 אחוזים (כולל עליית המע"מ המתוכננת בתחילת 2025).

הצפי שלנו להאטה בצמיחה הכלכלית, לצד התגברות הציפיות להפחתות ריבית בעולם והייסוף בשקל מחזקים את הערכתינו שנראה את בנק ישראל מפחית את הריבית מספר פעמים ב-12 החודשים הבאים, זאת בניגוד לתחזית הבנק מהשבוע שעבר הצופה הפחתה בודדת בלבד במהלך אותה התקופה.

הפעילות בשוק הדיור למגורים ממשיכה לעלות, ואיתה גם המחירים

העלייה בפעילות בענף הדיור למגורים נמשכת כאשר ביוני סך המשכנתאות עמד על כ-7.7 מיליארד ₪, קרוב לרמה הגבוהה ביותר מזה כשנתיים ומספר הדירות שנמכרו (חדשות + יד-שנייה) עלה זה החודש השביעי ברציפות עד למאי. יש לציין שקצב העלייה במספר העסקאות האט בחודשיים האחרונים דבר שתרם לעלייה מחודשת במספר הדירות החדשות שנותרו למכירה שבמאי קרוב לרמת השיא שנרשמה בסוף 2023.

העלייה במספר העסקאות, חוזקו של שוק העבודה לצד חששות מזעזועי היצע בעתיד תרמו להמשך עלייה במחירי הדירות. מדדי מחירי הדירות בבעלות רשמו חודש שישי ברציפות של עלייה, הפעם ב-0.8 אחוז (בין אמצע אפריל לאמצע מאי), כך ב-12 החודשים האחרונים נרשמה עלייה של כ-3.4 אחוז במדד.

האינפלציה בארה"ב ממשיכה להתמתן מהר יותר מהציפיות והורדת הריבית הראשונה מתקרבת

מדד המחירים לצרכן בארה"ב הפתיע כלפי מטה חודש שני ברציפות עם ירידה של 0.1 אחוז ביוני, בהובלת המשך ירידה במחירי הדלק לצד ירידה גבוהה מהציפיות במחירי הטיסות והמכוניות. לאור זאת, האינפלציה ב-12 החודשים האחרונים ירדה ל-3.0 אחוזים ואינפלציית הליבה ירדה ל-3.3 אחוזים, הרמה הנמוכה ביותר מזה כ-3 שנים.

הפרסום, לצד המשך ההיחלשות (הקלה) בשוק העבודה מחזקים את דעתנו שהבנק המרכזי בארה"ב יוכל להוריד את הריבית עד לסוף השנה יותר מאשר פעם אחת בודדת כפי שעלה מההערכות האחרונות של הבנק. יחד עם זאת, להערכתנו הדבר לא יתממש בהחלטה הקרובה בסוף החודש (31 ביולי).

לאחר שהוריד את הריבית ביוני, בחמישי הזה הריבית בגוש האירו תישאר ללא שינוי לאור האינפלציה העיקשת. המשקיעים יחפשו רמזים לגבי ההחלטה הבאה.

ביום חמישי אנו צופים שהבנק המרכזי בגוש האירו יותיר את הריבית ללא שינוי על 4.25 אחוזים, זאת לאחר שהפחית אותה בהחלטה הקודמת ביוני. זאת בעיקר לאור העובדה האינפלציה עדיין גבוהה מהיעד (2.5 אחוזים ביוני). ללא מוצרי המזון והאנרגיה האינפלציה עמדה על 2.8 אחוזים בהובלת אינפלציית השירותים הגבוהה על 4.1 אחוזים לאור המשך עליית השכר המהירה ביבשת.

הפוקוס בהחלטה יהיה על דברי הנגידה - האם תרמוז שנראה הפחתה בהחלטה הבאה באמצע ספטמבר? להערכתנו, סיכוי סביר שכן. מוקדם יותר (רביעי וחמישי בבוקר) יתפרסמו נתוני האינפלציה והתעסוקה בבריטניה. אם נראה המשך התמתנות יתגברו הסיכויים שגם הבנק המרכזי בבריטניה יחל בהפחתה ראשונה של הריבית בהחלטה בעוד כשבועיים.

הצמיחה בסין ממשיכה לאכזב. הממשלה תומכת בתעשייה והיצוא, אך הצריכה הפרטית עוד לא חזרה לקצב שראינו מלפני הקורונה ומחירי הבתים ממשיכים לרדת.

נתוני הצמיחה בסין לרבעון השני השנה היו חלשים מהציפיות עם צמיחה של כ-2.8 אחוזים בשיעור שנתי, הקצב הרבעוני האיטי ביותר מאז הרבעון השני בשנה שעברה (שכלל אז עוד סגרי קורונה). כך ב-4 הרבעונים האחרונים התוצר צמח ב-4.7 אחוזים קצב שיאט גם ברבעונים הבאים ומטיל בספק את יכולת הממשלה לעמוד ביעד הצמיחה של 5 אחוזים, ללא סיוע משמעותי יותר.

הייצור התעשייתי והיצוא המשיכו לצמוח במהירות עם עלייה של 5 ו-9 אחוזים בהתאמה ב-12 החודשים האחרונים עד ליוני. יש לציין שחלק מסיבות לכך הם הפיחות במטבע המקומי והסיוע הממשלתי (העקיף והישיר) לשני הענפים. סיוע זה גרר ביקורת אצל שותפויות הסחר המערביות ותרם להחלטות האחרונות להטיל מכסי יבוא בארה"ב ובאיחוד האירופאי.

מנגד, הצריכה הפרטית עדיין צומחת בקצב איטי מהצפוי כאשר המכירות הקמעונאיות עלו ב-2 אחוזים בלבד ב-12 החודשים האחרונים עד ליוני. הנתון המדאיג ביותר ממשיך להיות ענף הדיור למגורים שם ההשקעות קטנו בכ-10 אחוזים בחצי השנה האחרונה ומחירי הבתים ירדו ב-5 אחוזים ב-12 החודשים האחרונים עד ליוני (מינוס 8% דירות יד-שנייה).

פרסומים בולטים בשבועיים הקרובים

|

תאריך |

ישראל |

ארה"ב |

אירופה |

עוד בעולם |

|

יום שלישי, ה-16 ביולי |

|

מכירות קמעונאיות וייצור תעשייתי |

|

|

|

יום רביעי, ה-17 ביולי |

|

ספר הבז של הפד |

|

|

|

יום חמישי, ה-18 ביולי |

|

|

החלטת הריבית בגוש האירו ועדכון תחזיות.

דוח תעסוקה בבריטניה |

|

|

יום שישי, ה-19 ביולי |

|

|

|

אינפלציה ביפן |

|

יום ראשון, ה-21 ביולי |

|

|

|

|

|

יום שני, ה-22 ביולי |

סקר כח אדם. סיכום דיוני הריבית |

|

|

החלטת הריבית בסין |

הפחתת הריבית / Photo-Jittawit-Tachakanjanapong--Dreamstime

הפחתת הריבית / Photo-Jittawit-Tachakanjanapong--Dreamstime