יום המסחר של ה-11 ביולי היה לא שגרתי בשוק המניות האמריקאי. מדד S&P500 ירד באותו היום ב-0.9%, וזאת למרות שמעל 400 מניות שכלולות במדד רשמו באותו היום עלייה. איך זה קרה? התשובה קלה: מניות הטכנולוגיה הגדולות – קבוצת "7 המופלאות", שמשקלן במדד גבוה מאוד – רשמו באותו יום ירידות חדות, בניגוד למגמה הכוללת בשוק.

בינתיים, בקצה השני של הסקאלה נרשמה תנועה ערה של קונים במניות השורה השנייה והשלישית בבורסה האמריקאית, דבר שגרם לזינוק יומי של 4.8% במדד ראסל 2000.

למעשה, כאשר בוחנים את החודש האחרון בשוק האמריקאי מתקבלת תמונה מעניינת. בעוד מדד נאסד"ק רשם עלייה נאה של 3.7%, מדד ראסל 2000 ניתר ב-13%. תוך חודש אחד השיג מדד המניות הקטנות של ארה"ב תשואה שמושגת בדרך כלל על פני שנה שלמה.

הדיכוטומיות הזו בשוק האמריקאי העלתה מייד שלל סברות והשערות. אבל הדעה השלטת היתה שמדובר בתופעה מוכרת וידועה זה שנים בשוק. יש לה אפילו שם: Sectors Rotation – תחלופת ענפים.

מדובר בעצם באסטרטגיית השקעה במניות המבוססת על תחלופה ורכיבה על ענפים שונים מדי תקופה. האסטרטגיה מבוססת על ההנחה שלכל ענף יש תקופות טובות יותר ורעות יותר להשקעה, בהתאם לשני סוגי מחזורים: המחזור הכלכלי והמחזור הבורסאי. מחירי המניות עולים ויורדים בהתאם למחזורים אלה, ולכן – כדי להכות את תשואת השוק כולו - כדאי להחליף ביניהם מדי כמה שנים.

המחזור הכלכלי מוכר וידוע. הוא כולל תקופות של גאות ושפל, וכן תקופות ביניים שמפרידות בין השניים. בתקופה שמאופיינת בצמיחה וגאות כלכלית, ענפים שקשורים בצריכה ותעשייה נוטים לשגשג. בתקופה כזאת אנשים קונים יותר מוצרי מותרות ופנאי.

חברות שישגשגו בתקופת צמיחה הן, למשל, יצרניות של מכוניות, רשתות אופנה וביגוד, שירותי תיירות וטיולים, וחברות תעופה. גם יצרניות של מכשירי אלקטרוניקה וחברות שקשורות לעולם הבידור עשויות ליהנות מרווחיות גבוהה יותר. הביקושים הגבוהים מסייעים גם לעסקיהן של חברות שמייצרות ומפיקות חמרי גלם שונים, ובפרט בתחום האנרגיה המסורתית (הפקת נפט וגז). במקרים רבים, גאות כזו תהיה מסונכרנת עם גאות בתחומי הבנייה, ייזום הנדל"ן ופריחה של שירותים פיננסיים.

על פי כל הסימנים, כלכלות ארה"ב ואירופה נמצאות כעת בתחילתה של תקופת גאות כלכלית. אם בשנה שעברה המשקיעים חששו בעיקר ממיתון עקב העלאות הריבית החדות, וייחלו בליבם ל"נחיתה רכה" (ירידה באינפלציה ללא מיתון), השנה הציפיות הן הרבה יותר אופטימיות. הנתונים הכלכליים הולכים ומשתפרים, האבטלה נמוכה, הביקוש לעובדים גבוה והריביות שהגיעו לשיא לפני כשנה בדרכן לרדת כמה דרגות בעתיד הנראה לעין.

בתקופות של האטה כלכלית לעומת זאת (או כשיש ציפיות לבואה) משקיעים נוטים להיצמד לחברות שהביקוש לשירותיהן ומוצריהן הוא קשיח למדי. כזה שלא משתנה הרבה בין תקופות גאות לשפל. חברות שישמרו על יציבות רווחית בתקופה כזו הן חברות תרופות, חברות של מוצרי צריכה בסיסיים כמו מזון, טואלטיקה והיגיינה, וחברות שמספקות מוצרי חובה כמו חשמל, מים וגז לבתים.

ישנם ענפים שהמחזורים הכלכליים בהם אינם מסונכרנים בהכרח עם מחזורי הגאות והשפל הרגילים. חלק מחברות הטכנולוגיה הן כאלה. ההאטה של תקופת הקורונה למשל דווקא היטיבה עם לא מעט חברות טכנולוגיה. מחזורי הגאות והשפל של חברות טכנולוגיה יכולים לנבוע מאופנות שעולות ויורדות בתוך הענף שלהן.

כך למשל, חברות הדפוס בתלת מימד נהנו מגאות של כמה שנים באמצע העשור הקודם ומשקיעים רבים נשאבו אליהן. בהמשך, כשהתברר שהמודל העסקי שלהן עדיין מעורפל והעתיד לא ברור, מניותיהן צנחו בעשרות אחוזים. מניית סטרטאסיס למשל זינקה בשיאה בשנת 2014 למחיר של 130 דולר. כיום היא נסחרת סביב 10 דולר.

כדי לזהות את המחזור הכלכלי שבו נתונות חברות הטכנולוגיה צריך להכיר היטב את הענף שבו הן פועלות. גם מחזורי העסקים של חברות שעוסקות בתעשייה ביטחונית אינם מתואמים בהכרח עם המחזור הכלכלי. יש להן מחזורים משל עצמן שתלויים במחזורי הצטיידות רב־שנתיים של צבאות ומדינות.

המחזור הבורסאי מקדים את הכלכלה

לצד המחזור הכלכלי, קיים גם מחזור "בורסאי" (Market Cycle) שגם הוא לא בהכרח מסונכרן עם המחזור הכלכלי. בדרך כלל המחזור הבורסאי מקדים את הכלכלה בכמה חודשים מאחר והמשקיעים מנסים לקנות מניות בהסתמך על ציפיות לעתיד.

לכן, ברוב המקרים הבורסה תקדים לעלות עוד לפני שהכלכלה תצא מהמיתון. דוגמא לכך ראינו בשנת 2009. שוק המניות זינק במהירות ממחירי השפל שאליהם הגיע במארס 2009 בעוד הכלכלה כולה עדיין היתה שרויה במיתון עמוק. המשקיעים שינו פאזה כאשר ראו כיצד נגידי הבנקים בעולם מפחיתים ריביות לרמה אפסית כדי למנוע מפולת ומשבר אמון כלל עולמי במערכת הפיננסית. בין מארס לדצמבר 2009 זינק מדד S&P500 בכ-70%.

המחזור הבורסאי מורכב בדרך כלל מ-4 שלבים. בשלב הראשון השפל בעיצומו. חלק מעסקים מתקשים להרוויח, וחלק לא מצליחים לשרוד. בתקופה כזו יש נטייה להיצמד למניות של חברות גדולות ומבוססות, כאלו שכבר ידעו להתמודד עם מיתון בעבר ויש להן מספיק רזרבות ומעמד בשוק כדי לצלוח תקופה קשה, גם אם היא תהיה ממושכת.

בשלב השני, היציאה מהשפל מתחילה, והאווירה בשוק הופכת להיות יותר אופטימית. מחזור חדש של גאות תופס תאוצה. או אז מצטרפות למסיבה חברות מעט פחות גדולות, אבל כאלו שיש להן פוטנציאל צמיחה גבוה יותר. לעיתים אלו חברות שזקוקות לגיוס הון או חוב כדי לממש את פוטנציאל הצמיחה שלהן. הגאות בשוק מספקת להן הזדמנות להצטייד בהון במחיר נוח ולפרוש כנפיים.

בשלב השלישי רבות מהחברות הגדולות והבינוניות כבר מגיעות למחירים גבוהים, שמגלמים אופטימיות רבה כלפי העתיד. זה השלב שבו המשקיעים מתחילים לתור אחר מניות שעדיין לא הצטרפו לחגיגה. הם ימצאו אותן בעיקר בקרב קבוצת המניות הקטנות, וחלק מהבינוניות שפיגרו מאחור. בשלב הרביעי השוק נכנס לבועה, וכמעט כל המניות בשוק הופכות ליקרות מדי.

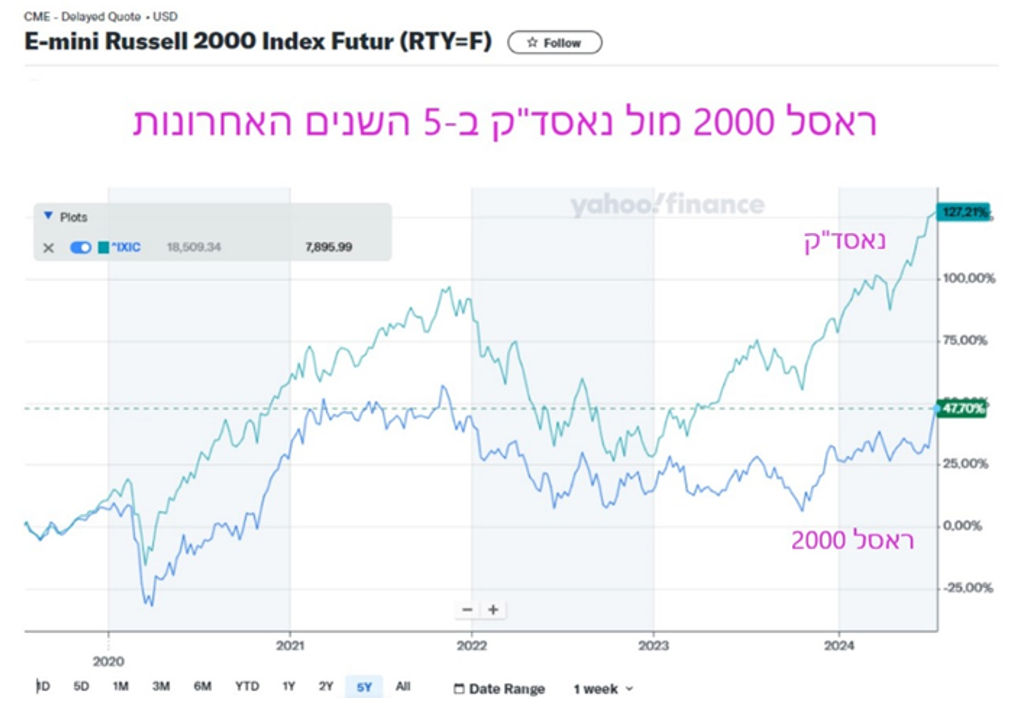

ייתכן מאוד שהשוק האמריקאי נמצא כיום בשלב השלישי. אם נסתכל על הביצועים של מדד נאסד"ק וראסל על פני 5 שנים נראה שפער הביצועים ביניהם עדיין גדול מאוד. בעוד מדד נאסד"ק זינק באותו זמן ב-127%, ראסל 2000 הסתפק בעלייה של 48%. זה אומר שיש לו עוד הרבה דרך להשלים כדי לספק ביצועים שמתקרבים לאלו של מדד הטכנולוגיה המוביל בעולם.

האם זה אומר שכדאי היום לתת משקל עודף למדד ראסל 2000 על פני מדד נאסד"ק או S&P500? בכך אדון מעט יותר בטור הבא.

ראסל 2000 מול הנאסד״ק / תמונה: dreamstime

ראסל 2000 מול הנאסד״ק / תמונה: dreamstime