ישראל

המלחמה מייצרת ביקוש לעובדים זמניים ולא מקצועיים

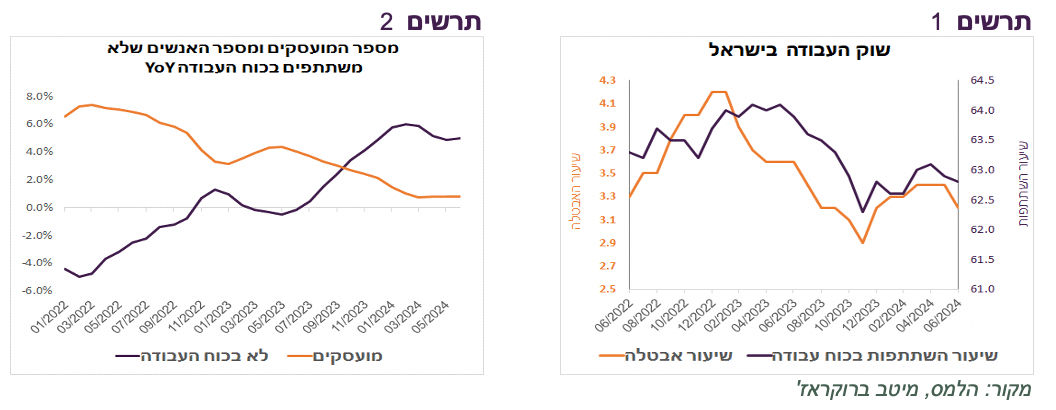

שיעור האבטלה ביוני ירד מ-3.4% ל-3.2%. בסה"כ, בשנה האחרונה הוא ירד ב-0.4%. הירידה בישראל בשנה האחרונה די חריגה ביחס לעלייה באבטלה במדינות המפותחות האחרות. איך יכול להיות שישראל בתקופת המלחמה בולטת לטובה?

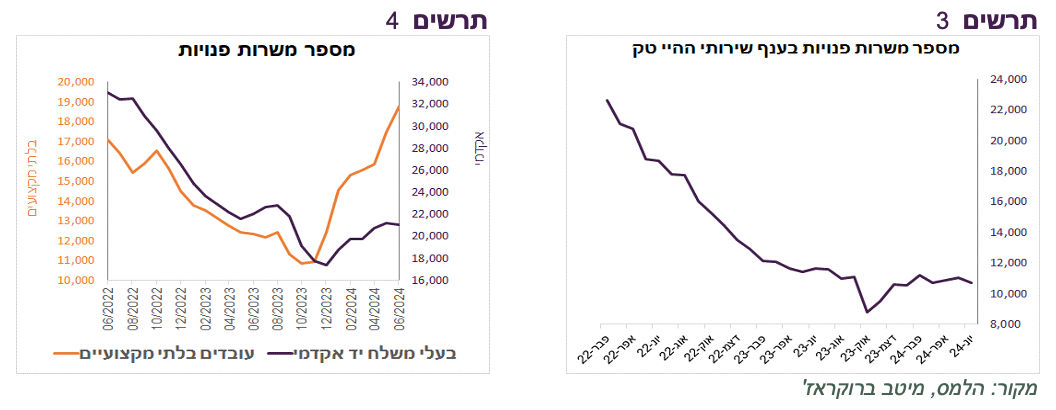

הירידה באבטלה בישראל התחילה לפני המלחמה והיא תוצאה של הירידה בשיעור ההשתתפות בכוח העבודה. שיעור האבטלה אף לא ירד מספיק כי בשנה האחרונה ירד שיעור ההשתתפות ב-1.1% (ממוצע אפריל-יוני), אך שיעור האבטלה רק ב-0.5% (תרשים 1). למעשה, הירידה באבטלה מתרחשת בגלל שפחות אנשים רוצים לעבוד. ואכן, עוד לפני המלחמה נרשמה ההאצה במספר האנשים שלא משתתפים בכוח העבודה, כאשר קצב הגידול במספר המועסקים ירד (תרשים 2).

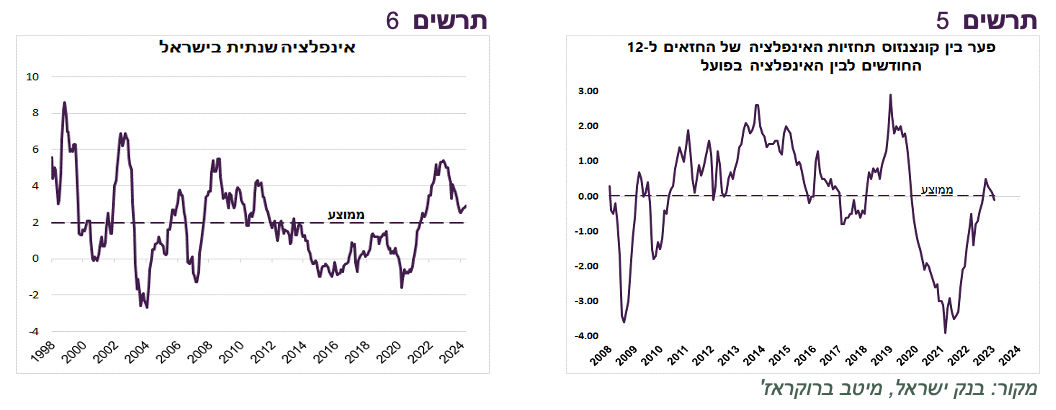

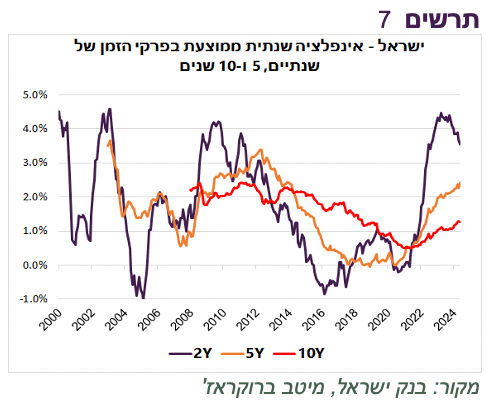

כמות המשרות הפנויות נשארות ברמה יחסית גבוהה, אך הרכבם השתנה במלחמה. ביקוש לעובדים אקדמאים, בפרט לעובדי הי טק, נמצא ברמה נמוכה מאוד, לעומת זינוק לביקוש שיא לעובדים בלתי מקצועיים (תרשים 3-4).

בשלב זה, המלחמה מייצרת באמצעות תקציב המדינה ביקושים לעובדים רבים שמספקים צרכים שקשורים אליה בתחום הצבאי והאזרחי. כמו כן, מעסיקים מחפשים עובדים במקום העובדים שגויסו, במיוחד בתפקידים שלא דורשים מיומנויות גבוהות. כל זה מקפיץ את הביקוש לעובדים. נציין שבארה"ב בזמן מלחמת העולם השנייה האבטלה ירדה מ-25% לפני המלחמה ל-10%.

שקלים או צמודים?

בדיוק לפני שנה ממוצע תחזיות החזאים לאינפלציה ב-12 החודשים הבאים עמד על 2.9%. היום, כעבור שנה התברר שתחזית זו הייתה מדויקת. אולם, לצערנו (ולצערי האישי), דיוק כזה של החזאים לא מאוד נפוץ. כפי שניתן לראות בתרשים 5, הפערים בין התחזיות לאינפלציה בפועל היו ניכרים ב-15 השנים האחרונות. גם הסתמכות על התחזיות הגלומות בשוק האג"ח לא נתנו תוצאה טובה יותר.

אי אפשר בלי תחזיות, אך אפשר להוסיף אליהן את נתוני האינפלציה ההיסטוריים שמספרים סיפור מעניין.

להבדיל ממרבית המדינות המפותחות, גל האינפלציה האחרון בישראל שבמהלכו האינפלציה עלתה מעל 5% לא היה אירוע נדיר במחוזותינו ב-25 שנים האחרונות. מאז שהאינפלציה בישראל עברה למשטר חד-ספרתי הנמוך מ-5% בסוף שנות ה-90, היא ביקרה ברמות קרובות ל-5% אף לעיתים גבוהה יותר בסוף שנות ה-90, ב-2002, 2008 וגם ב-2011 (תרשים 6). היא גם הייתה לא פעם אחת שלילית בתקופה זו. הממוצע שלה היה כ-2%.

כלומר, מסוף שנות ה-90 האינפלציה בישראל נעה בטווח יחסית רחב שמאפשר להסתמך על הנתונים הסטטיסטיים שלה כדי להסיק מסקנות לגבי העתיד ולעזור בבחירת הצמדה בתיק האג"ח.

נתוני האינפלציה השנתית הממוצעת בפרקי זמן של שנתיים, 5 ו-10 שנים מאז 1998 כפי שמוצגת בתרשים 7 יכולים ללמד אותנו האם ציפיות האינפלציה הגלומות בשוק גבוהות או נמוכות מדי ביחס למה שהיה נהוג בעבר.

להלן כמה מסקנות שאפשר להסיק מהנתונים:

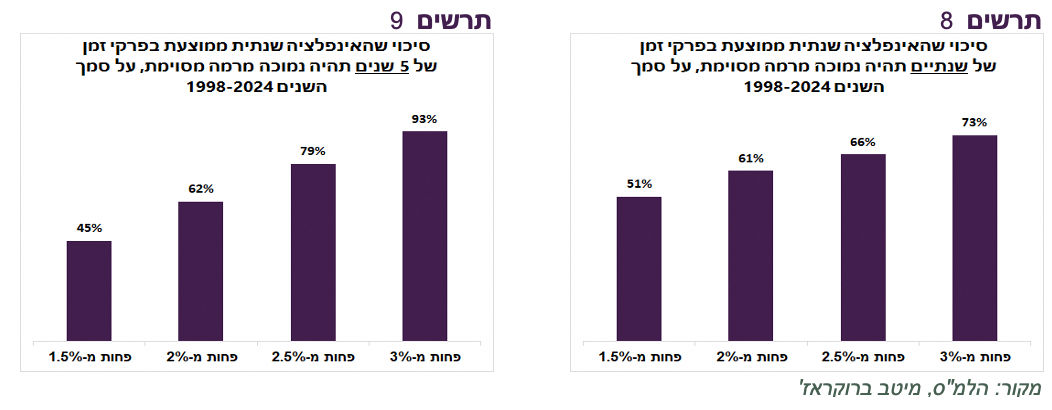

מניתוח האינפלציה השנתית הממוצעת בפרקי זמן של שנתיים עולה שבקניית אג"ח שקלית לשנתיים בציפיות אינפלציה של 1.5% הסיכוי להשיג תשואה עודפת על פני אג"ח צמודה מקבילה עומד על כ-51% (תרשים 8). הסיכוי עולה ככל שהציפיות גבוהות יותר ומגיע ל-73% בציפיות של 3%.

כדאי לשים לב שבמעבר בין ציפיות של 2% ל-3% הסיכוי של האג"ח השקלית לשנתיים לנצח משתפר רק ב-12%. כלומר, אם נהפוך את ההסתכלות לבחינת כדאיות רכישה של אג"ח צמודה לשנתיים, לא מאוד משתלם להתאמץ ולחפש אג"ח צמוד בציפיות קצת יותר נמוכות. זה לא משפר מאוד את תוחלת הרווח היחסי.

בקניית אג"ח שקלית ל-5 שנים בציפיות של 1.5% הסיכוי לנצח את האג"ח הצמודה כעבור 5 שנים עומד על כ-45%. כלומר, יש יותר סיכוי להפסיד. בציפיות של 2% הסיכוי עולה ל-62%. ב- 2.5% הסיכוי כבר עולה ל-79% (תרשים 9). כלומר, בציפיות האינפלציה ל-5 שנים הנוכחיות ברמה של 2.6%, בסיכוי של יותר מ-80% (!) אג"ח שקלית צפויה להשיג תשואה עודפת בעוד 5 שנים.

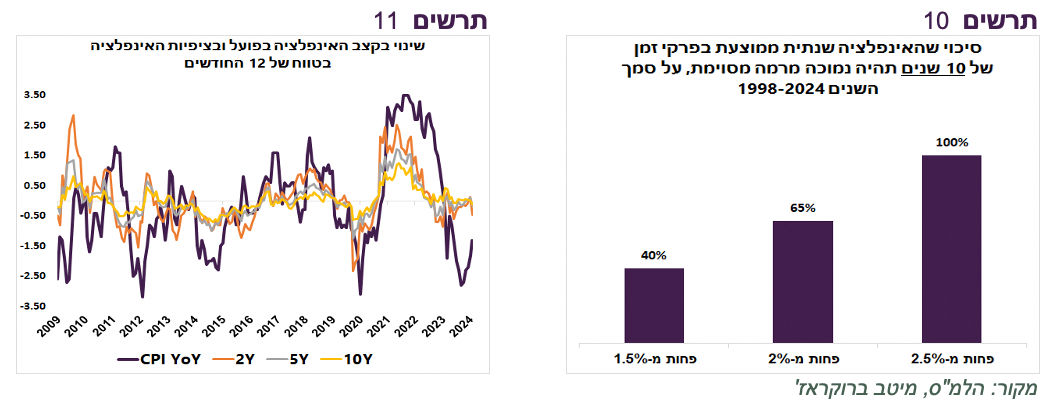

באג"ח ל-10 שנים בציפיות של 2.5% ומעלה אג"ח שקלית תמיד השיגה תשואה עודפת על פני צמודה (תרשים 10). האינפלציה השנתית הממוצעת הגבוהה ביותר בפרקי זמן של 10 שנים מאז 1998 עמדה על 2.43%. כמובן שבציפיות הנוכחיות שקלים עדיפים על צמודים.

שוק האג"ח הישראלי לרוב מגלם ציפיות אינפלציה גבוהות מדי ביחס לאינפלציה בפועל. לכן, מדד האג"ח השקליות לתקופה בין 0-2 שנים השיג מאז 2002 תשואה עודפת שנתית ממוצעת של כ-0.3% על פני המדד הצמוד המקביל. במדדי אג"ח לתקופה של בין 2-5 שנים היתרון של השקלים עלה ל-0.7%. לא ניתן לעשות בדיקה באג"ח ארוכות יותר כי אין מדדים זהים מקבילים, אך ניתן להניח בביטחון שהיתרון של האג"ח השקליות בטווחים הארוכים היה עוד יותר גדול.

כעיקרון, ציפיות האינפלציה הארוכות (10 שנים) אף פעם לא אמורות להיות גבוהות מ-2.4%. אם הציפיות הקצרות גבוהות מ-2.4%, עקום ציפיות האינפלציה צריך להיות הפוך.

כעיקרון, בציפיות האינפלציה הנוכחיות שנעות בין 2.6%-2.7% הטיית התיק צריכה להיות לאג"ח השקליות. סטטיסטית יש בהן יותר סיכוי להרוויח. את הצמודים כדאי בעיקר להחזיק באג"ח הקצרות יותר.

המסקנות לעיל מתייחסות להחזקת אג"ח לפדיון. בפרקי זמן קצרים ציפיות האינפלציה בכל הטווחים, כולל בארוכים, מגיבות לשינויים באינפלציה בפועל בטווח הקצר (תרשים 11). משקיעים מנסים לנצל זאת ולעבור בין ההצמדות בתדירות יחסית גבוהה בהסתמך על תחזיות. כדאי רק לזכור שהצלחת החזאים לפגוע באינפלציה בשנה האחרונה זה לא אירוע נפוץ מאוד 😊.

בשורות הדפלציוניות

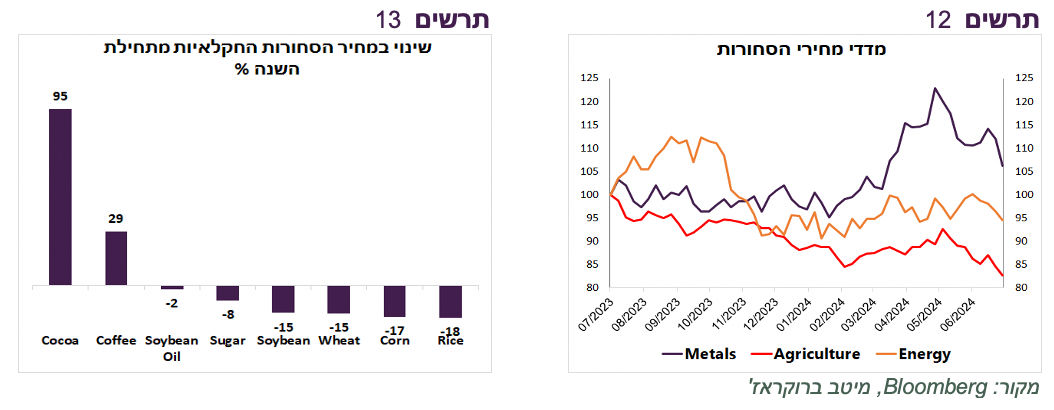

הוזלת המחירים של מספר מוצרים עליה הודיעה חברת אסם לא אמורה להשפיע על מדד המחירים באופן ניכר. אולם, להערכתנו, יש כאן איתות חשוב. הודעת אסם יכולה להיות ביטוי של ירידה בביקושים ו/או הגברת התחרות. יתכן והירידה במדד מחירי הסחורות החקלאיות כמעט ב-20% בשנה האחרונה שכללה חלק גדול מהסחורות מאפשרת להוזיל מחירים (תרשים 12-13). הצעד של אסם תקשה על יתר החברות בתחום המזון לייקר את המוצרים.

בשבוע שעבר הושלמו הליכי חקיקה לקראת האישור בקריאה שנייה ושלישית בכנסת של הרפורמה "מה שטוב לאירופה" שמוביל משרד הכלכלה. הרפורמה אמורה להיכנס לתוקף בתחילת 2025 ולכלול הקלה משמעותית על היבוא, כולל יבוא מקביל של מוצרי המזון (ללא פירות וירקות והמזון מן החי), תמרוקים ומוצרי חשמל. אין כעת הערכה בכמה הרפורמה תשפיע על המחירים, אך סביר שמשמעותית בגלל הפחתת עלויות היבואנים וגידול במגוון הספקים והמוצרים.

בשבוע שעבר הופיעו דיווחים שיתכן ולא תהיה עליית המע"מ בינואר. בגלל חוסר הוודאות של המהלך לקחנו מראש בתחזית האינפלציה השפעה חלקית של עליית המע"מ בשיעור של 0.2% (מתוך השפעה מלאה של 0.3%). בעקבות הירידה בסיכויים אנו מורידים את ההשפעה ל-0.1%. כתוצאה מזה, תחזית האינפלציה ל-12 החודשים יורדת ל-2.9%.

עולם

הפעילות הכלכלית בארה"ב נחלשת, למעט התעשייה

חלק מהנתונים בארה"ב בשבוע שעבר היו טובים מהתחזיות, אך זה לא אומר שהמצב התחיל להשתפר, אלא שהתחזיות עודכנו כלפי מטה:

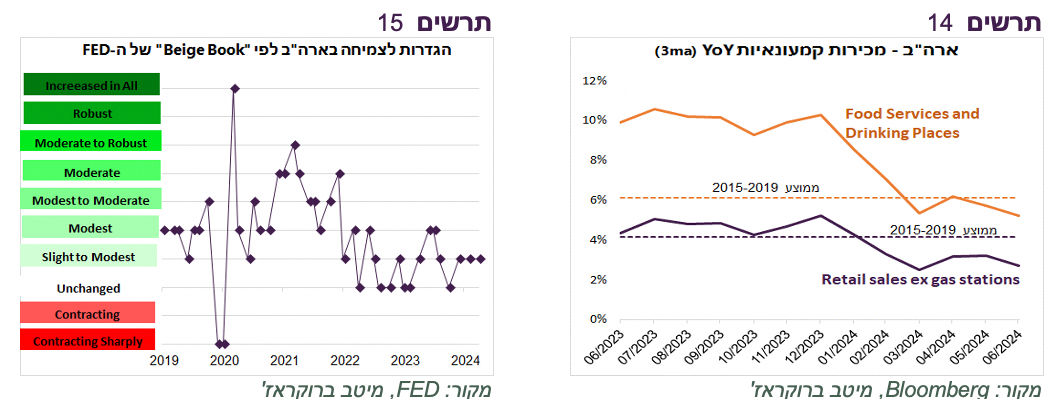

נתון המכירות הקמעונאיות הכו את התחזיות, אך קצב הגידול השנתי שלהן ממשיך לרדת. במיוחד של שירותי האוכל (תרשים 14).

ממשיכה העלייה בתביעות דמי אבטלה.

בספר הבז' של ה-FED העסקים תיארו את הצמיחה כקלה עד מתונה, כמו בדיווח הקודם (תרשים 15). ב-5 מתוך 12 האזורים דיווחו על היעדר צמיחה ואף על ירידה בפעילות. בדיווח הקודם במאי היו רק 3 אזורים כאלה. בנוסף דיווחו החברות על הפחתת לחצים לעליית מחירים ממקורות שונים, כולל משוק העבודה.

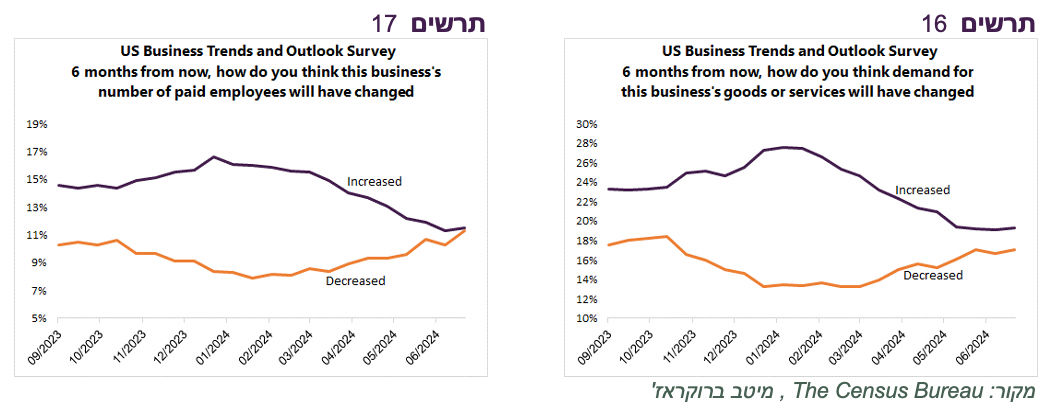

חולשה בפעילות משתקפת גם בסקר העסקים הדו שבועי של הלשכה לסטטיסטיקה האמריקאית. שיעור הולך ועולה של החברות צופה בחצי השנה הקרובה ירידה בביקושים וירידה בגיוסי עובדים (תרשים 16-17).

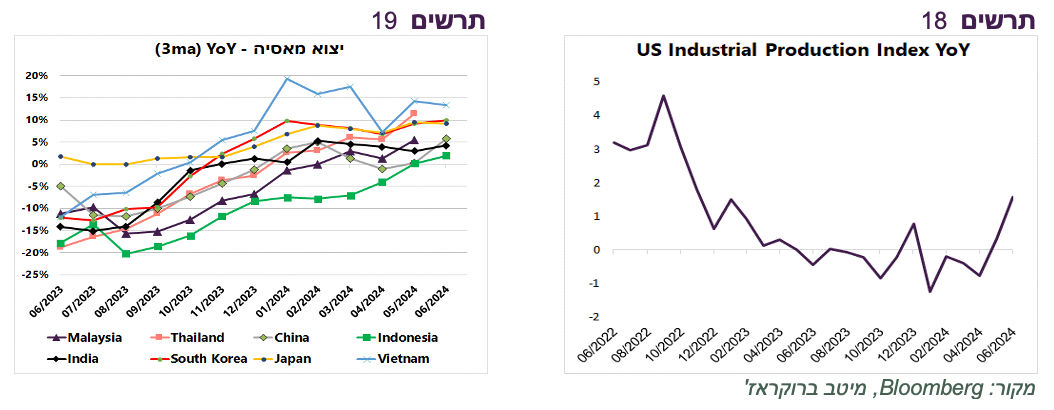

בתחום התעשייה דווקא ניכר שיפור. קצב הגידול במדד הייצור התעשייתי עלה (תרשים 18). גם שיעור הניצולת בתעשייה השתפר. שיפור בתעשייה האמריקאית משתלב עם השיפור במדד הייצור והיצוא במדינות האחרות בפרט במדינות אסיה (תרשים 19).

איומים של חזרתה של האינפלציה

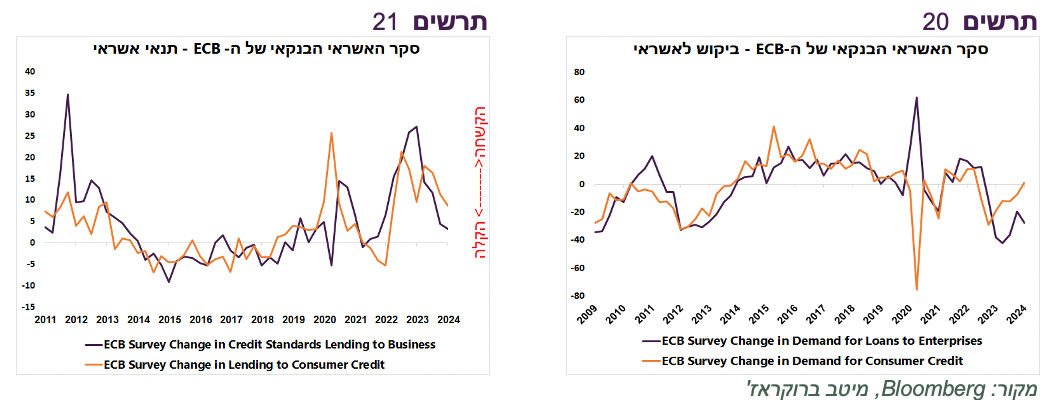

לבנק המרכזי באירופה, שהשאיר את הריבית ללא שינוי, יש סיבות לדאוג מחזרת האינפלציה. הכלכלה האירופאית משתפרת. בשבוע שעבר התפרסם סקר האשראי הבנקאי הרבעוני של ה-ECB שהציג הקלה בתנאי אשראי לעסקים ולמשקי הבית (תרשים 21) ושיפור בביקוש לאשראי (תרשים 20).

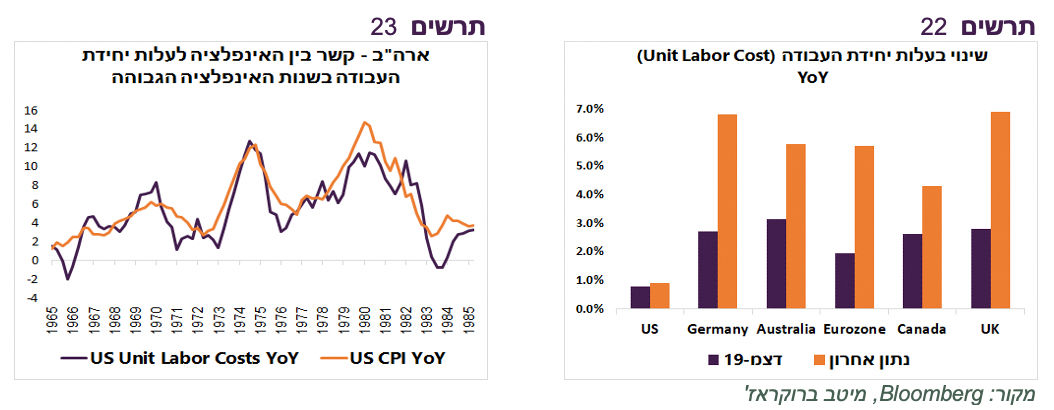

הבנק המרכזי ציין שהעלייה המהירה בשכר העבודה עלול להפריע להתכנסות האינפלציה ליעד. עלויות העבודה הגבוהות קיימות לא רק באירופה, אלא במרבית העולם המפותח, למעט ארה"ב. קצב העלייה של עלות יחידת העבודה באירופה, בריטניה, קנדה ואוסטרליה הרבה יותר גבוה לעומת לפני הקורונה. רק בארה"ב הוא ירד לרמה של סוף שנת 2019 (תרשים 22).

הבנקאים המרכזיים יודעים שאחת הסיבות העיקריות לחזרת האינפלציה הגבוהה בשנות ה-70 הייתה התייקרות עלות יחידת העבודה (תרשים 23). לכן, להיות מאוד זהירים עם הורדת ריבית.

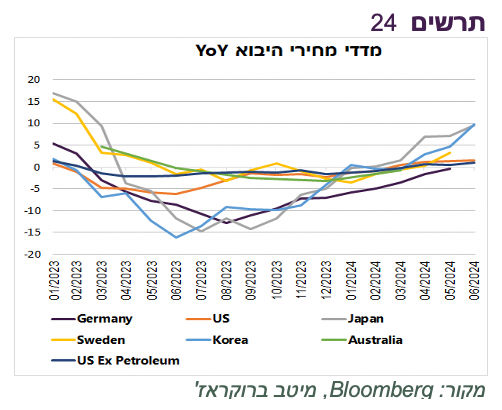

גורם נוסף שעלול לדרבן חזרת האינפלציה היא העלייה במחירי היבוא. מדדי מחירי היבוא התחילו לעלות שוב, במיוחד באסיה (תרשים 24). העלייה במחירי היבוא מתרחשת על רקע גידול בפעילות תעשייתית והתייקרות עלויות ההובלה. יחד עם זאת, הירידה האחרונה במחירי הסחורות, בפרט המתכות, עשויה לקרר את המגמה.

ספק שהמניות הקטנות יצליחו להוביל לאורך זמן

השווקים מושפעים כעת משתי ההתפתחויות – התגברות הציפיות להורדת הריבית בארה"ב ועלייה בסיכוי לבחירתו של טראמפ. הציפיות להורדת הריבית עוררו את המניות של החברות הקטנות שזינקו בכמה ימים אחרי פרסום מדד המחירים בארה"ב. אנחנו לא חושבים שהמגמה תמשך לאורך זמן:

ראשית, כפי שהצגנו בסקירה בשבוע שעבר, בתחילת התקופות של הורדת הריבית בארה"ב שהיו בעשורים האחרונים המדדים הקטנים הציגו לרוב ביצועים חלשים יותר מאשר מדדי החברות הגדולות.

בשוק המניות של היום שנשלט ע"י זרימת הכסף הפאסיבי שנכנס בעיקר למדדים הגדולים, הרבה פעמים בהוראה אוטומטית (הפרשות לפנסיה למסלולי S&P500 יש גם בארה"ב), קשה לצפות לביצועים עודפים לאורך זמן של המניות הקטנות. כדי שזה יקרה צריך הרבה כסף של מנהלי השקעות אקטיביים, שהולכים ונכחדים.

בהקשר לכסף הפאסיבי נציין שאם השוק יעבור לירידות ממושכות, המדדים הגדולים צפויים להציג ביצועים נחותים יותר בגלל הכסף הפאסיבי.

ההיחלשות המסתמנת בכלכלה האמריקאית עלולה לפגוע יותר בחברות המקומיות הקטנות יותר.

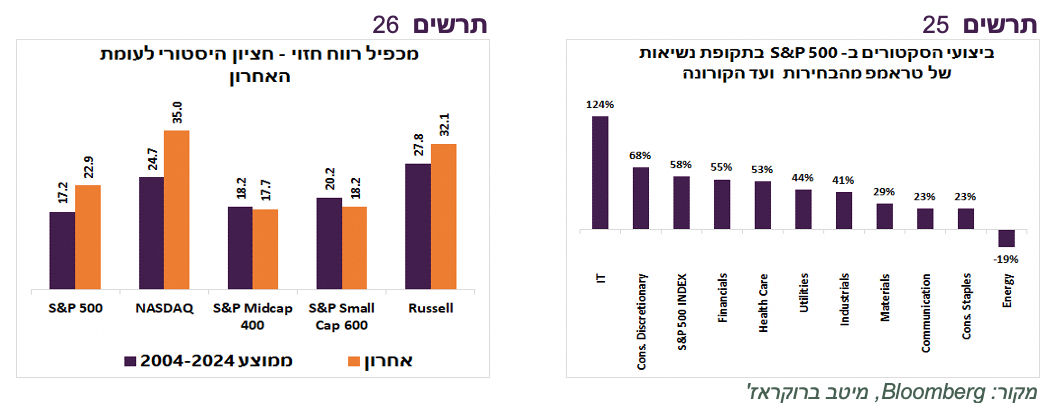

מבחינת התמחור, מכפילי הרווח החזויים של S&P500 ו-Nasdaq אכן גבוהים מהממוצע של 20 השנים האחרונות. אולם, גם המדדים הקטנים לא ממש זולים. המכפיל של Russell 2000 גבוה מהממוצע ההיסטורי והמכפילים של SmallCap ו-Midcap דומים לממוצע (תרשים 26).

לכאורה, התוכניות הכלכליות של טראמפ אמורות לתמוך בחברות האמריקאיות הקטנות יותר, עם הפחתת התחרות בעקבות הטלת המיסים על היבוא והיחלשות הדולר. אולם, מדיניות דומה בקדנציה הראשונה שלו עזרה יותר ל-S&P500 ובמיוחד ל-Nasdaq שהשיגו תשואות הרבה יותר גבוהות מאשר מדדי המניות הקטנות. גם בתקופתו מניות סקטור הטכנולוגיה הציגו את הביצועים העודפים על פני שאר הסקטורים האחרים ודווקא חברות האנרגיה, שהיו אמורות ליהנות ממדיניותו ירדו (תרשים 25).

סקירה מאקרו / צילום: Dreamstime

סקירה מאקרו / צילום: Dreamstime