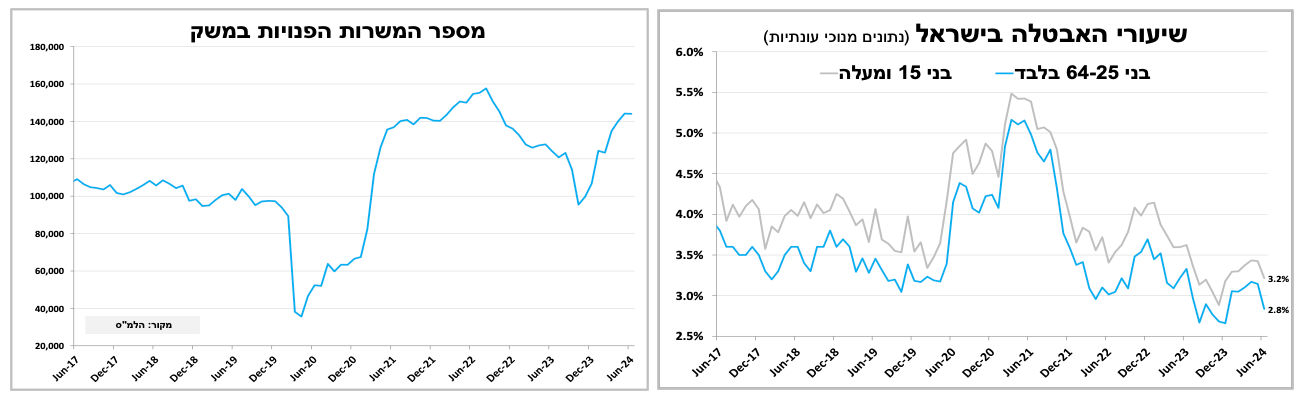

בניגוד למגמה בחודשים האחרונים, נתוני שוק העבודה ליוני היו חיוביים

נתוני שוק העבודה בישראל לחודש יוני היו טובים מהציפיות כאשר שיעור האבטלה ירד ל-3.2 אחוזים ביוני (3.4% במאי), זאת לאחר כ-6 חודשים רצופים של עלייה. בגילאי העבודה העיקריים (25 עד 64) שיעור האבטלה ירד ל-2.8 אחוזים, קרוב לרמה שנרשמה ערב המלחמה. גם הביקוש לעובדים נותר גבוה כאשר מספר המשרות הפנויות עמד על כ-140 אלף ביוני. יחד עם זאת, יש לציין שעיקר הגידול במשרות הפנויות השנה מרוכז במספר מצומצם של ענפים (בנייה, מסחר קמעונאי ואירוח), בענפים אלו, להערכתנו, גם נמשיך לראות לחצים לעליית שכר.

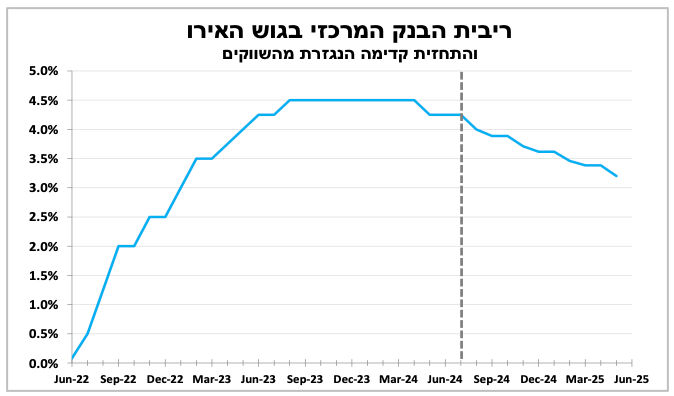

הריבית בגוש האירו נשארה ללא שינוי, אנו סבורים שהיא תרד בהחלטה הבאה

הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי על 4.25 אחוזים (4% ריבית הפיקדונות) בהתאם לציפיות זאת לאחר שהפחית אותה בהחלטה הקודמת. נגידת הבנק ציינה שהאינפלציה עדיין גבוהה (2.6% יוני) וכך גם קצב עליית השכר. להערכתנו, לאור הקשיים של מספר כלכלות מרכזיות בגוש (ובמיוחד גרמניה) סיכויים גבוהים שנראה לפחות הפחתה אחת נוספת של רבע נקודת אחוז עוד השנה, אולי אף בהחלטה הבאה בספטמבר, תרחיש שכבר מתומחר בהסתברות גבוהה בשווקים.

בחמישי הזה יתפרסמו נתוני הצמיחה בארה"ב לרבעון השני, והנתונים המוקדמים מרמזים על צמיחה יחסית חזקה. למרות זאת, במבט על הרבעונים הבאים, אנו צופים נתונים פחות טובים שמגבירים את הסיכויים שנראה הפחתת ריבית כבר ברבעון השלישי.

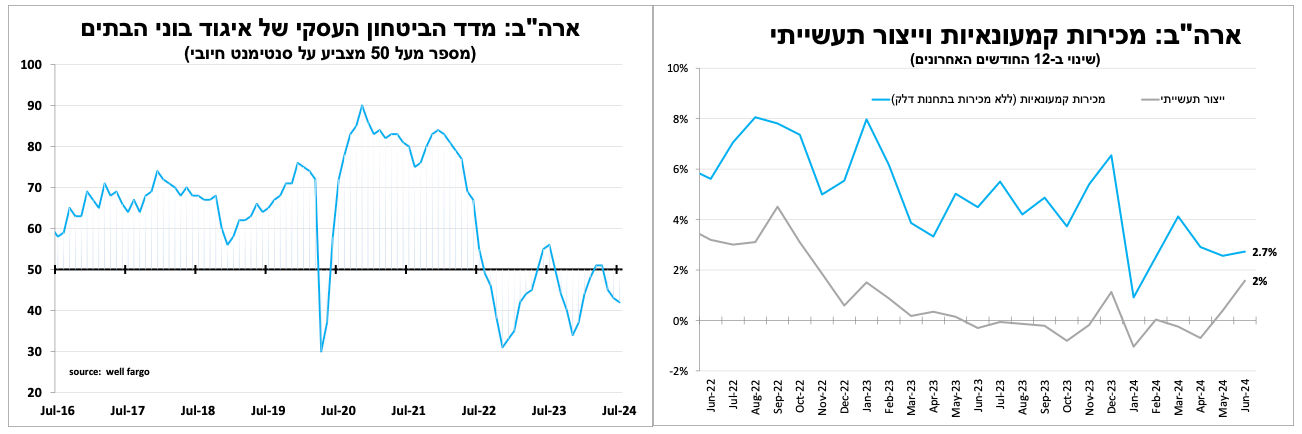

השבוע פורסמו נתונים טובים מהציפיות בארה"ב כאשר המכירות הקמעונאיות והייצור התעשייתי עלו בכ-1 אחוז ביוני. הנתונים תרמו לעדכון כלפי מעלה של תחזית הצמיחה לרבעון השני שתתפרסם בחמישי הזה ותהיה מעל ל-2 אחוזים (בשיעור שנתי). למרות הצמיחה החזקה במחצית הראשונה של השנה, במיוחד בהשוואה למרבית השווקים המפותחים, מרבית האינדיקאטורים הצופים פני עתיד מצביעים על התמתנות בצמיחה. בהם המשך עלייה במספר הדרישות השבועיות לדמי אבטלה לצד המשך הפעילות הממותנת בענף הדיור למגורים. כך ביולי מדד סנטימנט הקבלנים ירד יותר מהצפיות ל-42 נקודות, הקריאה הנמוכה ביותר מזה כחצי שנה כאשר הקבלנים מדגישים שמספר רב של קונים ממשיכים להמתין עם הרכישות לירידה משמעותית יותר בריבית המשכנתאות.

התגברות הציפיות להאטה בצמיחה לצד הירידה באינפלציה בחודשיים האחרונים תרמו לכך שכרגע השווקים מצפים שהבנק המרכזי בארה"ב יפחית את הריבית פעמיים עד לסוף השנה (0.25% כל פעם), דבר שמתיישב עם הערכות הקודמות שלנו, אך אנו לא מצפים שזה יקרה בהחלטה הקרובה ברביעי הבא (31 ביולי).

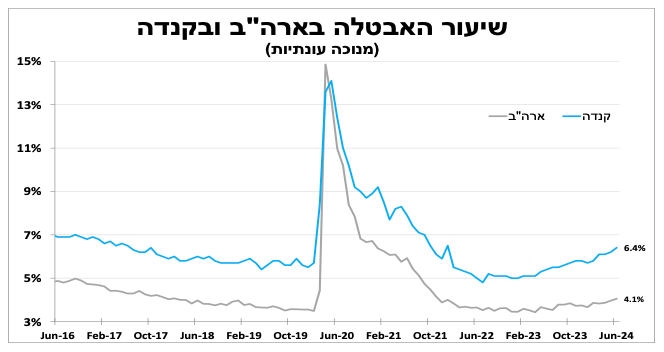

לעומת זאת אנו כן מצפים להפחתת ריבית נוספת של הבנק המרכזי בקנדה ברביעי הזה (4.75% כרגע) לאור המשך הירידה באינפלציה ל-2.7 אחוזים ביוני, לצד ההיחלשות בשוק העבודה כאשר שיעור האבטלה עלה ל-6.4 אחוזים, הרמה הגבוהה ביותר מאז 2017.

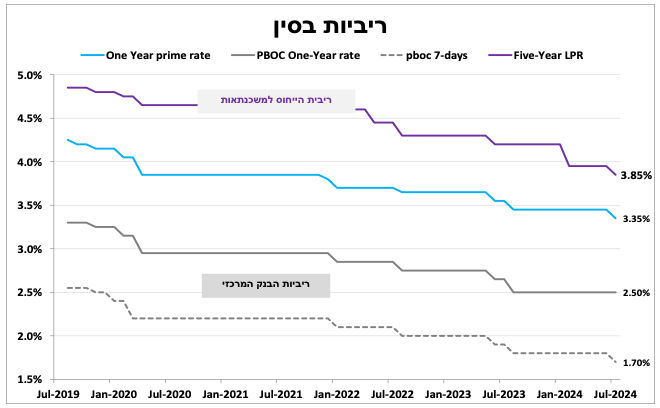

לאור הנתונים החלשים הבנק המרכזי בסין מפחית שוב את ריבית, לא בטוח שזה יספיק.

הירידה העקבית (והמדאיגה) במחירי הנדל"ן בסין תרמו להחלטת הבנק המרכזי להפחית ב-0.1 נקודת אחוז את ריבית ההלוואות ל-5 שנים ל-3.85 אחוזים, זאת לצד הפחתה נוספת של הריבית הקצרה לשנה (בסין יש מספר ריביות בנצ'מארק).

למרות המהלך, לא ברור האם הדבר יעזור באופן משמעותי לשיפור בביקושים, לאור שאר הגורמים השליליים, ולכן אנו מצפים להורדות נוספות של הריבית ברבעון האחרון של השנה, במיוחד לאחר הפחתת הריבית הראשונה של הבנק המרכזי בארה"ב ולצעדים נוספים גם בצד הפיסקאלי.

פרסומים בולטים בשבועיים הקרובים

ריבית / צילום: Dreamstime

ריבית / צילום: Dreamstime