מידרוג מותירה על כנו דירוג A3.il באופק יציב לאגרות החוב (סדרות לז', לח' ו-לט') שהנפיקה קבוצת דלק בע"מ ("דלק" או "החברה").

|

Q1 2024 |

Q1 2023 |

2023 |

2022 |

2021 |

2020 |

2019 |

|

רווח (הפסד) נקי מיוחס לבעלי המניות בחברה |

269 |

561 |

1,593 |

3,977 |

1,432 |

(1,817) |

234 |

|

הון עצמי מיוחס לבעלי המניות בחברה |

9,680 |

9,056 |

9,524 |

8,557 |

2,604 |

2,086 |

4,133 |

|

חוב פיננסי סולו מורחב ברוטו |

4,012 |

4,831 |

4,622 |

5,103 |

5,250 |

6,178 |

7,672 |

|

דיבידנדים שהתקבלו |

6 |

565 |

1,300 |

461 |

1,290 |

778 |

1,360 |

|

דיבידנבים ששולמו לבעלי המניות בחברה |

(250) |

(450) |

(1,100) |

0 |

0 |

0 |

(260) |

פירוט השיקולים העיקריים לדירוג

תיק אחזקות ריכוזי בעל איכות אשראי בינונית המושפעת לחיוב מאחזקות במאגרי הגז בישראל

קבוצת דלק פועלת בעיקר בתחום חיפושי והפקת נפט וגז בישראל ובחו"ל באמצעות חברות מוחזקות. זרוע הפעילות העיקרית של החברה הינה פיתוח והפקה של גז טבעי בישראל, קבוצת דלק מחזיקה אפקטיבית 54.66% מיחידות ההשתתפות בניו מד. ישירות, באמצעות דלק מערכות אנרגיה בע"מ ("דלק אנרגיה", שיעור אחזקה של 100%) כ-54.18% ודרך אבנר כ-0.48% נוספים. ניו מד מאופיינת בסיכון אשראי מתון ונכסיה העיקריים כוללים כ-45.34% מזכויות מאגר לוויתן . זרוע פעילות נוספת הינה בתחום האנרגיה בחו"ל באמצעות Ithaca Energy Plc ("איתקה", שיעור אחזקה של 88.55%) אשר לה מאגרי גז ונפט בים הצפוני, לאחרונה דווחה החברה כי נחתם הסכם מחייב לצירוף עסקים בין ENI UK Limited לבין איתקה. בעסקה צפויה איתקה למזג לתוכה את כל מאגרי חברת ENI UK בבריטניה, כשבתמורה יוקצו ל-ENI 38.5% ממניות איתקה. העסקה צפויה להגדיל את תפוקת החברה משמעותית למעל 100,000 חביות ליום, החל מהמחצית השנייה של 2024 ולאזן את פרוטפוליו המשאבים שלה. כמו כן בבעלות הקבוצה 100% מחברת תמלוג על לוויתן בע"מ, כ-55% מחברת מהדרין בע"מ, כ-25% בדלק ישראל ובדלק נכסים, 25% בשותפות במקרקעין בעכו יחד עם תדהר והראל וכ-70% מהבניין בהרצליה, המשמש הן כמשרדי החברה, נדל"ן להשקעה ומלון.

תיק האחזקות של החברה הנו ריכוזי כששתי האחזקות העיקריות מהוות כ-86% משווי הנכסים ומושפע לחיוב מפרופיל האשראי של פעילות הגז הטבעי בישראל, וכן ממעמדה המוביל של ניו מד בשוק המקומי. בד בבד, איכות התיק מושפעת מפעילות האנרגיה בחו"ל, הגם שתורמת לפיזור התיק, מאופיינת בסיכון עסקי גבוה יחסית בשל היקף פעילות קטן יחסית לשווקים הרלוונטיים, חשיפה גבוהה למחיר הנפט העולמי ותחרות גבוהה ומשוכללת.

בשנים האחרונות, ובהתאם לאסטרטגיית החברה, תיק האחזקות של החברה הפך לריכוזי עם מימוש אחזקותיה בחברות הפניקס ביטוח, IDE, דלק רכב, כהן פיתוח, תמלוג כריש תנין ומימוש עיקר האחזקה בדלק ישראל. הריכוזיות הגבוהה של התיק בתחום האנרגיה, המאופיין בתנודתיות וחשיפה גבוהה לגורמים אקסוגניים, משליכה לשלילה על סיכון האשראי. לאחרונה ביצעה החברה מספר עסקאות פיננסיות במטרה להגדיל ולגוון את תיק האשראי. נכון למועד זה, החברה מחזיקה בתיק ניירות ערך סחירים בשווי של כ- 640 מיליון ש"ח הכולל החזקה במספר חברות סחירות בתחומי הפיננסים והנדל"ן. אסטרטגיית החברה כוללת לצד השבחת נכסי הליבה שבבעלותה, בחינת עסקאות אשר ייצרו מנועי צמיחה נוספים לפעילות חברה. אלו להערכתנו עשויות להתממש בטווח הבינוני. מידרוג תבחן את השפעת העסקאות על הדירוג כתלות בתרומה לפיזור ולמיצוב העסקי של החברה למול העלייה ברמות המינוף.

מעמד מוביל במשק הגז בישראל

מאגרי הגז הטבעי עונים על צרכים לאומיים של מדינת ישראל ומאפשרים למדינה עצמאות אנרגטית תוך צמצום התלות בפחם וסולר. להערכת מידרוג, הביקוש לגז טבעי בישראל צפוי להמשיך ולגדול בשנים הקרובות בעקבות מדיניות הממשלה להפחתת פליטות (לרבות מעבר מייצור חשמל בפחם לייצורו באמצעות גז טבעי), קיצור לוח הזמנים להסבת תחנות כוח פחמיות לגז טבעי, לצד הרחבת פעילותם של צרכנים קיימים, צמיחה טבעית של האוכלוסייה וגידול בביקושים לייצוא. תחילת הזרמת הגז ממאגר לוויתן הגדילה משמעותית את יכולת הספקת הגז הטבעי, לצריכה מקומית וליצוא, בין היתר, על חשבון מאגר תמר. בנוסף, לקראת סוף שנת 2022, החלה הזרמת גז ממאגר כריש, אשר מספק גז לשוק המקומי בלבד.

לשותפות ניו-מד פרופיל עסקי גבוה נוכח מעמדה הדומיננטי במאגרי הגז טבעי בישראל. אחזקתה העיקרית של השותפות כיום היא 45.3% במאגר לוויתן, שהינו בעל פוטנציאל הפקה שנתית של כ-21 BCM , מתוכן כ-12 BCM בגינן התקבלה החלטת השקעה, והיתר עתודות לפיתוח עתידי המצוי עדיין בשלבי הקמה. בהקשר זה נציין, כי ביום 29.06.2023 בעלות השליטה במאגר לוויתן קיבלו החלטת השקעה סופית בפרויקט הולכה תת ימי שלישי, אשר יאפשר את הגדלת יכולת אספקת הגז המרבית מהמאגר מכ-1.2 BCF לכ-1.4 BCF ליום, החל מהמחצית הראשונה של שנת 2025. תקציב ההשקעה עומד על כ-568 מיליון דולר, כאשר חלק השותפות צפוי לעמוד על כ-258 מיליון דולר. מאגר לוויתן צפוי להמשיך ולהתמקד בהגדלת היקף ייצוא הגז הטבעי לירדן ולמצרים, לצד מכירה בשוק המקומי. על פי דוח המשאבים שפרסמה ניו-מד, אספקת הגז ממאגר לוויתן צפויה לעמוד בשנת 2024 על כ-10.60 BCM ובשנת 2025 על כ-11.40 BCM. בהתאם לדוחות השותפות, מכירת הגז ממאגר לוויתן עמדה בשנת 2023 על כ-11.0 BCM המהווה ירידה קלה בהשוואה לשנת 2022 אשר עמדה על כ-11.4 BCM, הכמויות הנמכרות ירדו בעיקר מהקיטון במכירות בישראל בעקבות כניסת מאגר כריש להפקה. הקיטון במכירות בשנת 2023 בהשוואה לשנת 2022 הביא לקיטון ב-EBITDA לכ-759 מיליון דולר בשנת 2023 לעומת כ-812 מיליון דולר בשנת 2022 ולרווח נקי של כ-433 מיליון דולר אל מול כ-470 מיליון דולר בתקופה המקבילה אשתקד. ביום 25.06.2024 התקבלה תשובת הממונה לפניית השותפים בפרויקט לוויתן לאישור הגדלה של היקף יצוא הגז במסגרת שלב 1ב' וזאת מבלי לגרוע מהיקפי היצוא הקיימים ומפניות עתידיות, לפיה עמדת גורמי המקצוע במשרד האנרגיה מאפשרת, נכון לעת הזו, יצוא גז טבעי נוסף ממאגר לוויתן בכמות כוללת של עד 118 BCM אשר עשויה לגדול לעד 145 BCM. לאור האמור, פועלים שותפי לוויתן על מנת לקבל החלטה בדבר ביצוע תכנון הנדסי מפורט (FEED) ורכש מקדים בקשר עם הרחבת מערך ההפקה של מאגר לוויתן במסגרת קידום שלב 1ב' לתוכנית הפיתוח של פרויקט לוויתן, אשר ככל שתתקבל תקציבה המוערך יעמוד על סך של כ-400-500 מיליון דולר (100%). להערכת מידרוג, ישנה עליה משמעותית בסיכון גיאופוליטי בעקבות מלחמת חרבות ברזל. לשותפות קיים סיכון מימון מחדש לאור מבנה לוח הסילוקין של לוויתן בונד, אשר ממותן בחלקו ע"י מנגנון לצבירת מזומנים. תשלום הקרן הקרוב הינו בחודש יוני 2025 בהיקף של כ-600 מיליון דולר.

מחירי האנרגיה התמתנו לאחר עלייה חדה בשנים 2021-2022. בטווח הבינוני-הארוך אנו צופים סביבת מחירים מתונה לצד עלייה בהגבלות נוכח הרגולציה והיטל ה-EPL

פעילות החברה בשוק האנרגיה בחו"ל נעשית בעיקר באמצעות האחזקה באיתקה (88.55%) (דירוג B1 באופק חיובי) אשר פועלת במעלה שרשרת הערך בענף האנרגיה העולמי, ועוסקת בתחום החיפוש, הפיתוח, וההפקה של נפט וגז טבעי באזור הים הצפוני במים הטריטוריאליים של בריטניה. הענף מאופיין ע"י מודיס בסיכון גבוה מאוד עקב רמת תחרות גבוהה בשל בידול נמוך, לצד חשיפה אינהרנטית לתנודתיות במחירי הנפט והגז הטבעי שהינם סחורות (Commodities), ומחיריהם נקבעים בשווי המשקל שבין הביקוש להיצע בשווקים הבינלאומיים. תנודתיות זו משפיעה במידה רבה על יציבות הרווחיות וההכנסות של החברות הפועלות בענף, ובפרט על אלו של איתקה. נציין כי אסטרטגיית הגידור של החברה הינה עקבית ואפקטיבית, ומאפשרת למתן במידת מה את החשיפה לתנודתיות במחירי האנרגיה בטווח הקצר. לצד מחירי האנרגיה, הענף חשוף במידה רבה לסיכונים אקסוגניים נוספים וביניהם: רגולציה מקומית, מתיחות גאו-פוליטית, מגפות עולמיות, ואסונות טבע. בנוסף, הענף נתון לאיומים מצד קיומם של מוצרים תחליפיים ובראשם אנרגיות מתחדשות, אשר הולכות ותופסות תאוצה במהלך השנים האחרונות. ואולם, לאור התחזיות השונות למגמת הביקושים בעולם, האחרונות אינן מהוות איום ממשי בטווח הנראה לעין. חסמי הכניסה בענף הינם גבוהים ונובעים מהצורך בהשקעות הוניות כבדות בהקמה ותחזוקה שוטפת, ידע ומומחיות בתחום הפעילות, איתנות פיננסית וגישה למקורות מימון. לצד אלו, קיימים גם חסמי יציאה משמעותיים הכוללים עלויות פינוי ונטישה של מאגרים. נציין כי רמת התחרות במקטע החיפוש וההפקה, מקטע הפעילות של איתקה, התמתנה במידת מה במהלך השנים האחרונות וזאת נוכח פעילות ערה של מיזוגים ורכישות, לצד יציאה של חברות מהענף על רקע שיקולים סביבתיים.

שנת 2023 אופיינה בירידה ניכרת במחירי האנרגיה לאחר עליות שאפיינו את השנים 2021-2022 והגיעו לרמות המחירים הגבוהים ביותר בעשור האחרון, וזאת על רקע עלייה חדה בביקושים לדלקים ותוצרי נפט אחרים, אינפלציה וקיצוץ בהיצע הנפט ע"י מדינות ארגון אופ"ק. מגמה זו התהפכה מראשית שנת 2023 ומחירה של חבית נפט מסוג "ברנט" נסוג בכ-30% מרמות השיא בשנת 2022. באופן חריף יותר, גם מחירה של יחידת גז (יח' חום בריטית) צנח בכ-57.5% מאז תחילת 2023 וזאת למול מחירי 2022, אשר היו אנומאליים לאור מלחמת רוסיה-אוקראינה. בחציון הראשון של שנת 2024 מחירי הנפט והגז התייצבו בין 75 ל-90 דולר לחבית נפט ובין 0.7 ל-0.9 ליש"ט ליחידת גז (יח' חום בריטית). מידרוג מניחה כי סביבת מחירי האנרגיה שאפיינו את שנת 2022 היו גבוהים למדי ולא צפויים לשוב בשנות התחזית הקרובות וזאת לאור התייצבות הביקושים, התמתנות השלכות מלחמת רוסיה-אוקראינה, סביבת אינפלציה ממותנת והמעבר לאנרגיות מתחדשות. להערכתנו סביבת המחירים כאמור תתמתן, כשתרחישי הבסיס של מידרוג לוקחים בחשבון בטווח הבינוני-ארוך רצועת מחירי חבית סביב 75 דולר לחבית (כ-76$ בשנת 2024 וכ-77$ בשנת 2025). בחודש מאי 2022 אישרה ממשלת בריטניה היטל מס זמני (EPL) של כ-25% על רווחי החברות המקומיות הפועלות בענף הנפט והגז ובחודש נובמבר אישרה העלאה נוספת לכ-35% וזאת מעבר לשיעור מס חברות של כ-40% הנהוג כיום, בין היתר לאור השלכות משבר האנרגיה בבריטניה ובכדי לעודד את החברות הפועלות בים הצפוני להשקיע בפיתוח מאגרים חדשים במדף היבשת של בריטניה, כאשר ההכנסות מההיטל החדש מיועדות לתמוך בצרכנים המקומיים ובהתמודדות עם העלייה ביוקר המחייה. מועד פקיעת היטל המס הוא מרץ 2028. כמו כן, במידה ובמשך שני רבעונים מחירי הנפט יישארו נמוכים מכ-71.4$ לחבית והגז יישאר נמוך מכ-0.54 פאונד ליחידת חום, המס יבוטל (הספים מתואמים החל מה-1 באפריל 2024 ומדי שנה לאחר מכן, לפי נתון מדד המחירים לצרכן של דצמבר הקודם). בניגוד למס החברות אותו ניתן לקזז במלואו כנגד הפסדים צבורים, את היטל המס החדש ניתן לקזז רק כנגד השקעות הוניות בפיתוח מאגרים חדשים והפחתת פליטות מזהמות, ועל כן קיים צפי לפגיעה מסוימת ברווחיות החברות הפועלות בענף בטווח הקצר. צעד זה מצד ממשלת בריטניה מדגיש את החשיפה הגבוהה של החברות בענף לרגולציה מקומית באזורי פעילותן. מידרוג מעריכה כי ההשפעה השלילית של היטל המס החדש על החברות בתחום בבריטניה ככלל ואיתקה בפרט צפוייה לפגוע במידת מה בתוצאותיהן. כמו כן, נכון למועד הדו"ח נבחרה מפלגת הלייבור לשלטון בבריטניה והיא צפויה להקשיח את שיעורי המיסוי של ה-EPL ובהתאם לשנות את אפשרויות קיזוז המס כנגד השקעות הוניות. עם זאת, בשל חוסר הוודאות לגבי מהלך זה, הוא לא נלקח בתרחיש מידרוג. נציין כי לאיתקה קיימים הפסדים צבורים למס, הנאמדים ליום 31.3.2024 לכ-4.5 מיליארד דולר, אותם ניתן לקזז אל מול שיעור מס חברות (בשיעור של כ-40%). אנו מניחים כי החלטות ההשקעה של איתקה בפיתוח המאגרים החדשים (רוזבנק וקמבו) ייקחו בחשבון את שיעורי המיסוי של ה-EPL ומדיניות הממשלה החדשה בבריטניה בנדון.

צפי לשיפור בפרופיל העסקי באיתקה בעקבות השלמת עסקת ENI

איתקה הינה מפיקת הנפט החמישית בגודלה בים הצפוני נכון ל-31.12.2023 לאיתקה ישנם 28 נכסים מניבים כאשר היא גם המפעילה בכ-51% מתוכם, כך שהיא בעלת גמישות מסוימת בניהול ההוצאות השוטפות וההוניות בתקופות משבר. הכנסות החברה הן ממכירת נפט , גז טבעי, קונדנסט ומוצרי פטרוליום נלווים נוספים.

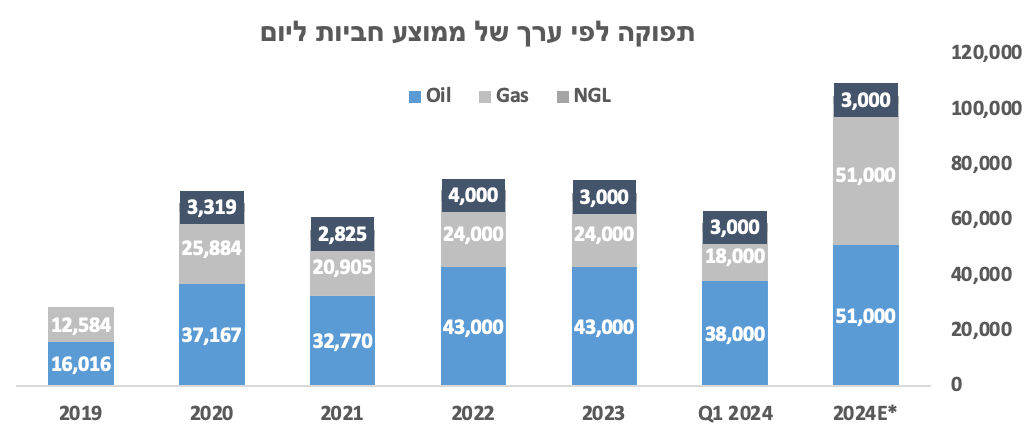

התפוקה הממצעת של שווה ערך אלפי חביות נפט לשנת 2023 עמדה על כ-70.2 בדומה לשנה קודמת. בחציון הראשון לשנת 2024 איתקה צפויה לרשום ירידה בתפוקה בעיקר נוכח השבתות יזומות, ירידה בתפוקה במאגר Schiehallion (11.8% אחזקה) ו-Pierce (7.48% אחזקה) וכן נוכח ירידה בתפוקות מ-GSA לקראת סיום תפוקת המאגרים. החל מהמחצית השנייה של 2024 , לאחר השלמת העסקה עם ENI התפוקה הממוצעת היומית צפויה לעלות ולעמוד על בטווח שבין 100,000 – 110,000 חביות ליום. נכון לדוח המשאבים האחרון של איתקה מיום 31.12.2023 עפ"י NSAI (מעריך העתודות), כמות העתודות המוכחות והצפויות (2P) במונחי מליון שווה ערך לחבית נפט הינם סביב 225 מיליון חביות. כאשר הנכס העיקרי הינו Captain המהווה כ-30% מכמות העתודות המוכחות והצפויות למועד הדוח. עסקת ENI UK צפויה להגדיל את כמות העתודות המוכחות והצפויות (2P) במונחי מליון שווה ערך לחביות נפט בכ-113 מיליון חביות, כך שכמות החביות הצפויה של החברה לאחר העסקה הינה 338 מיליון חביות.

בשנים האחרונות אזור הים הצפוני מאופיין בפעילות ערה של עסקאות, מיזוגים ורכישות, בנובמבר 2019 איתקה רכשה את פעילות שברון בים הצפוני תמורת 1.75 מיליארד דולר, עסקה מהותית אשר כללה רכישת עשרה נכסי גז ונפט מפיקים, תשתית הולכה ואחסון הכוללת צנרת ואסדות קידוח, כאשר הנכס הגדול והמשמעותי ביותר הנרכש הינו Captain. איתקה ביצעה שתי רכישות נוספות במחצית הראשונה של שנת 2022: (1) עסקת מורבני שתמורתה שילמה איתקה 70 מיליון דולר במועד העסקה ו-70 מיליון דולר תמורה נדחית שתשולם בשנת 2025. בעקבות עסקה זו, קיבלה איתקה נתח של כ-41.3% בתשעה נכסי נפט פעילים. (2) סיקר פוינט עלותה נעמדה על כ-1.05 מיליארד דולר וכ-102 מיליוני דולר בגין תמורות מותנות. עסקת סיקר פוינט תרמה לגידול משמעותי בהיקף העתודות של איתקה לאור פרוטפוליו עשיר במאגרים שטרם פותחו, וביניהם שדות הנפט והגז: Cambo ו-Rosebank (האחרון נחשב למאגר הלא מפותח הגדול ביותר במדף היבשת של בריטניה) מהשדות הגדולים ביותר שנמצאים באיזור הים הצפוני בבריטניה . עסקת סיקר פוינט גם תרמה להכרה ביתרות מהותיות נכסי מס נדחה בגין הפסדים להעברה בסך של כ-1.9 מיליארד דולר וברווחים ממחיר הזדמנותי אשר עיבו את הונה העצמי של החברה. ביום 27.3.2024 הודיעה איתקה על חתימה על הסכם מחייב לצירוף עסקים עם חברת ENI UK Limited מיזוג אשר צפוי להיות מושלם עד לחודש אוקטובר 2024. במסגרת העסקה ימוזגו לתוך איתקה ההחזקות של ENI UK במספר מאגרים מפיקים בים הצפוני האנגלי תמורת הקצאה של 38.5% ממניות איתקה (לאחר השלמת העסקה). העסקה כוללת רכישת חמישה מאגרים: 1) Jade, Frankling & Elgin 2) Glenlg 3) J Area 4) Cygnus 5) Seagull אשר נמצאים באזור הים הצפוני וצפויים להפיק עד לשנת 2046. עם הארכת קצב ההתכלות של המאגרים. להערכתנו, עסקת ENI צפויה לתרום לחיוב למיצוב העסקי של איתקה עם גידול מהותי בייצור היומי ובבסיס הרזרבות של איתקה אשר צפויה להגדיל את היקף התפוקה הממצעת של שווה ערך אלפי חביות נפט מכ-60 אלף חביות בממוצע, טרום העסקה, לכ100 – 110 אלף חביות לאחר השלמתה. בנוסף, העסקה צפויה לגוון את הפרוטפוליו של איתקה, שכן מרבית המאגרים של ENI UK הם מאגרי גז (כ-70% לעומת 34% של איתקה) כך שבעקבות העסקה תמהיל מאגרי גז נפט יעלה לכ-51% מול 49% בהתאמה. כמו כן העסקה צפויה לתרום להיקף העתודות של איתקה (2P) אשר צפוי לעלות לכ-338 מיליון חביות. כן נציין כי מבחינת ממשל תאגידי, העסקה תתרום לגיוון במבנה החזקות המניות והרכב הדירקטוריון של איתקה בעקבות החזקת חלק מהותי של ENI בישות המשולבת. בשנים האחרונות נוכח סביבת מחירי אנרגיה תומכת הורידה איתקה את היקף החוב הפיננסי תוך ייצור יחסי כיסוי חוב ל-EBITDA בולטים לטובה בטווח של 0.5-1.0 בד בבד, נכון למועד דו"ח זה פרעה איתקה את החוב בגין מסגרות ה- RBL ועומדת לזכותה יתרת משיכה בהיקף של כ- 836 מיליון דולר.

התפתחות התפוקה הממצעת של שווה ערך אלפי חביות נפט ליום

* שנת 2024E לוקחת בחשבון שנה מלאה של איתקה ו-ENI UK.

יחסי מינוף הבולטים לטובה ביחס לדירוג

נכון ליום 31.03.2024 הסתכם החוב הפיננסי ברוטו של החברה (סולו מורחב) בסך של כ-4.0 מיליארד ₪ לעומת כ-4.3 מיליארד ₪ בתקופה המקבילה. בניכוי מזומנים ופיקדונות, יתרת החוב הפיננסי נטו הסתכמה בכ-3.2 מיליארד ₪ לעומת כ-3.1 מיליארד ₪ לאותם מועדים, בהתאמה. הגידול בחוב הפיננסי נטו עמד כנגד חלוקות דיבידנד משמעותיות לבעלי המניות ורכישת השליטה במהדרין אך אלו נרשמו בחלקם למול תקבולי דיבידנדים.

שיעור המינוף (LTV) של החברה, כפי שהוא נבחן ביחס בין החוב הפיננסי המותאם נטו לבין שווי תיק הנכסים של החברה (אשר מורכב מאחזקה בחברות סחירות ולא סחירות), בולט לטובה ביחס לדירוג. להערכת מידרוג, ה LTVצפוי לנוע בטווח של 24%-28% בשנים 2024-2025, בדומה להערכתנו הקודמות כאשר בהערכת שיעור המינוף לעיל מידרוג ביצעה תרחישי רגישות על שווין של ההחזקות, הן הסחירות והן שאינן סחירות. נציין כי שיעור המינוף בולט לטובה וזאת בהתאם לאסטרטגיית החברה להפחתת החוב בשלוש השנים האחרונות, מהעלייה בשווי השוק של ניו מד (אם כי זו מותנה לאורך השנה האחרונה נוכח מלחמת חרבות ברזל) ומהנפקת איתקה בבורסה בלונדון אם כי האחרונה עודנה סובלת מתנודתיות בשווי.

עם זאת, נציין כי סביבת מחירי הנפט והגז הנוכחית מהווה רוח גבית התומכת בעליות השוויים, תוך עלייה בביקוש פוסט הקורונה וריסון מכוון של ההיצעים ומידרוג לוקחת בחשבון תנודתיות בשווי האחזקות אשר הנה פועל יוצא מהשפעות אקסוגניות בענף. כאשר הטווחים מתבססים על מקדם רגישות של כ-15%. אנו מביאים בחשבון תנודתיות רבה בשווי האחזקה באיתקה כנגזרת על מחירי הנפט וכפי שאף ניתן ללמוד מסטיית התקן של מניות סקטור הגז והנפט הסחירות. יתרת האחזקות הסחירות הובאו בחשבון לפי שווי השוק ובניכוי מקדם רגישות של כ-15%.

נראות הדיבידנדים עלתה עם אימוץ המדיניות המוצהרת של איתקה אודות חלוקת הדיבידנדים בטווח הקצר-הבינוני

במאי 2024, פרסמה איתקה מצגת משקיעים לרבעון הראשון של שנת 2024, במצגת דווחה איתקה על אימוץ מדיניות דיבידנד עם השלמת עסקת ENI במסגרתה הצהירה איתקה על חלוקה בסכום של עד 500 מיליון דולר (100% איתקה) בכל אחת מהשנים 2024-2025. תרחיש הבסיס של מידרוג לוקח בחשבון כי החברה צפויה להציג מהחברות המוחזקות ניו מד, איתקה ודלק ישראל, דיבידנדים בהיקף של 1,200-1,400 מיליון ₪ (חלקה של החברה) בכל אחת משנות התחזית 2025-2024. התרחיש מתבסס על ההנחה כי איתקה תחלק בשנת 2024 דיבידנדים בהיקף של כ-400-370 מיליון דולר בכל אחת מהשנים. חלקה של קבוצת דלק עומד על כ- 88.55% במחצית השנה הראשונה ל-2024 והחל מהמחצית שנייה על כ-52.7% לאור עסקת ENI. עד למועד דוח זה חילקה איתקה כ- 134 מיליון דולר והצפי עד תום השנה כ- 420 מיליון דולר בהתאם למנות החלוקה. בהסכם השותפות של ניו מד, נקבע כי כל הרווחים של השותפות, הראויים לחלוקה, על ידי השותפות עפ"י דין יחולקו (100% ניו מד אנרג'י) מדי שנה וזאת בהתאם גם לחלוקה בשנים 2021-2022 עם תחילת הפקת מאגר לוויתן. אנו מניחים היקף דיבידנדים של כ-220 מיליון דולר (100% ניומד) בכל אחת מהשנים 2024 ,2025. היקף תקבולים זה בניכוי הוצאות ניהול ומטה מכסה את הוצאות המימון ביחס של 4.5-5.5 הנחשב בעינינו חזק לרמת הדירוג, במידה שמאפשרת צבירת מזומנים משמעותית ללא מימוש נכסים. מידרוג אינה מעריכה ירידה נוספת בחוב הפיננסי של הקבוצה בשנות התחזית והנחתנו להשקעות פיננסיות בחברות לגוון פרוטפוליו האחזקות.

נזילות סבירה ביחס לדירוג

מידרוג מודדת את נזילות החברה באמצעות יחס שירות החוב כולל יתרות המזומנים (DSCR+CASH), אשר ליום 31.12.2023 עמד על כ-1.6 ומצביע על רמת נזילות סבירה ביחס לדירוג. בתרחיש הבסיס של מידרוג היחס צפוי לעמוד על טווח של כ-1.7-2.7 בשנים 2024-2025 (הטווח העליון מתייחס לשנת 2025). להערכת מידרוג, נזילות החברה בהתייחס לעומס הפירעונות הנה סבירה. מידרוג מעריכה כי החברה תסיים את שנת 2024 עם יתרות נזילות של כ- 300-400 מיליון ₪ וזאת לאחר שבשנת 2023 החברה סיימה עם יתרות נזילות של כ-820 מיליון . ₪ בשנת 2025 החברה צפויה לסיים את השנה עם יתרות נזילות של כ-200- 100 מיליון ₪ לאחר כ-380 מיליון ₪ פרעונות הלוואות ואג"ח.

בתרחיש הבסיס של מידרוג אנו צופים לחברה זרם מקורות ושימושים כמפורט להלן לשנת 2024 ולשנת 2025:

לתקופה ינואר-דצמבר 2024: סך מקורות של כ-2,820 מיליון ₪ הכוללים בעיקר: יתרת מזומנים ליום 31.12.2023 בסך של כ- 820 מיליון ₪; עודף צפוי במקורות מפעולות (FFO) בסך כ-900 מיליון ₪, שנובע בעיקר מהצפי מתקבולי דיבידנדים בסך כ-1,300-1,200 מיליון ₪ ובניכוי הוצאות מימון ומטה; תקבולים נוספים של כ-100 מיליון ₪ וכן גיוס סדרת אג"ח ל"ט בהיקף של כ- 1 מיליארד ₪. לחברה שימושים בסך כ- 2,400 מיליון ₪, הכוללים עלייה בשיעור האחזקה במהדרין, הגדלת תיק ניירות הערך הסחיר של החברה בהיקף מצטבר של כ-485 מיליון ₪, פרעונות חוב בסך של כ- 830 מיליון ₪ (כ-600 מיליון ₪ בגין פרעון מוקדם אג"ח ל"ו) וחלוקת דיבידנדים (לרבות רכישה עצמית של מניות) לבעלי המניות ע"ס של כ-1.1 מיליארד ₪.

לתקופה ינואר-דצמבר 2025: צפי ליתרת מזומנים ליום 31.12.2024 בסך של כ-350 מיליון ₪ FFO בסך של כ-1000 -1100 מיליון ₪ למול מקורות אלו, לחברה חלויות קרן אג"ח ופירעון הלוואה על סך 375 מיליון ₪ והנחתנו לחלוקת דיבידנד לבעלי המניות של כ- 1.0 מיליארד ₪ המהווה כ-75% מהדיבידנדים המתקבלים מהמוחזקות (שיעור הדומה לשנים 23-24).

שיפור בגמישות הפיננסית עם ביצוע מיחזור לסדרות האג"ח

בשנה האחרונה החברה פעלה בקשר עם הוצאה לפועל של מהלכים משמעותיים לשפור גמישותה הפיננסית בדגש על ביצוע פירעונות מוקדמים לטובת מחזיקי האג"ח בהיקף של כ-600 מיליון ₪ וזאת בהמשך לכ-1.0 מיליארד ₪ בשנת 2023 ושחרור נכסים משעבוד. במקביל הנפקת איתקה תרמה לגמישותה הפיננסית של החברה, עיבתה את כרית הנזילות וייצרה לחברה נכס סחיר, אם כי בעל רמת תנודתיות גבוהה. נציין כי קיימות השפעות אקסוגניות, כגון התנאים בשווקי ההון, מחירי הנפט והגז ועוד.

בנוסף, מרבית נכסי החברה רשומים למסחר, עם רישומה של איתקה למסחר בנובמבר 2022 כאשר האחזקות הסחירות מהוות כ-86% מתיק האחזקות של החברה ובתוך כך תיק האחזקות ריכוזי, כ 86% מיוחס לשתי האחזקות העיקריות של החברה ניו מד ואיתקה. כ-41% מתיק האחזקות מיוחסת לאחזקה באיתקה, אחזקה תנודתית בתחום הנפט והגז. הבעלות והשליטה המבוצרת בחברות המוחזקות המשמעותיות מהווה גורם חיובי בניתוח גמישותה הפיננסית. כאשר לחברה שליטה בשיעור משוקלל של מעל 70% בחברות המוחזקות (לאחר תרחישי רגישות של מידרוג). בעקבות עסקת ENI אנו צופים לירידה בשיעור האחזקה באיתקה כך שלחברה צפוי להיות שיעור משוקלל של כ-55% בחברות המוחזקות. בעקבות גיוס סדרה ל"ח-ל"ט ומבנה שעבודים שונה ופרעון סדרות ל"א , ל"ד, ל"ה, ל"ו אשר שחררו חלק מיחידות ההשתתפות, לחברה היקף נכסים חופשיים משעבוד- של כ-4.7 מיליארד ₪ (לאחר תרחישי רגישות מידרוג) המהווים כ-40% מסך הנכסים של החברה - אשר מקנים לה אפשרות לקחת מימון נוסף במידת הצורך ומשפרים את הגמישות הפיננסית של החברה. החברה עומדת במרווח גבוה מאמות המידה הפיננסיות הקיימות.

בשנה האחרונה החברה הגדילה את אחזקתה בהשקעות פיננסיות עם רכישת אחוזי אחזקה בחברות מתחומי הפיננסים והנדל"ן ובכלל כך עם השלמת עסקה לרכישת 4.9% ממניות הפניקס וזאת כחלק ממהלך פיננסי, שהובילה החברה להקדמת ההתחשבנות ביחס להלוואת מוכר שהעניקה החברה לרוכשי הפניקס, שרכשו את החברה בשנת 2019, וקבלה של תמורות הלוואת המוכר כאמור, על רכיבי ההלוואה הנוספים, באמצעות מניות סחירות של חברת הפניקס. תיק ניירות הערך כאמור נאמד לכ- 640 מיליון ₪ נכון למועד דו"ח זה (בהתאם לשווי שוק המניות הסחירות) התיק מיוחס לסגמטים בתחום הפיננסים והנדל"ן. מידרוג לוקח בחשבון מקדמי רגישות בקשר עם תיק זה.

שיקולים נוספים

מידרוג מקנה משקל חיובי בדירוג ליכולת הביצוע של הנהלת החברה כפי שאלו התבטאו בהוצאה לפועל של מהלכים עסקיים ופיננסיים בחברה לאורך ארבע השנים האחרונות. מנגד מידרוג מקנה משקל שלילי בדירוג לעובדה, שלאורך זמן, חשופה החברה במידה רבה לסנטימנט בשווקים הפיננסיים ולמחירי השוק של אחזקותיה, זאת במידה המעלה אי וודאות ומגדילה את סיכון האשראי, וכן לחלוקות הדיבידנדים המשמעותית של החברה ורכישות ממונפות אשר בוצעו בעבר.

שיקולי ESG

לחברה, באמצעות האחזקה באיתקה, חשיפה גבוהה לסיכונים סביבתיים. הכנסות איתקה חשופות במידה רבה לשימוש בדלקים מזהמים ולתהליכי ייצור המלווים בפליטת פחמן וכן חשופה לעלויות סילוק הנכסים. נציין כי איתקה נוקטת בצעדים שונים למיתון סיכונים אלו, כגון: פעולות ניטור ובקרה, קבלת אישורי בטיחות ומערך נהלים. בנוסף לחברה תלות באיש מפתח שהנו בעל המניות בחברה - גורם שלילי בהיבט ממשל תאגידי.

מידרוג מותירה על כנו דירוג A3 באופק יציב לקבוצת דלק / Image-by-Freepik

מידרוג מותירה על כנו דירוג A3 באופק יציב לקבוצת דלק / Image-by-Freepik