שוב ושוב אנחנו רואים את זה. בפורומים בפייסבוק בנושאי כלכלה וניהול השקעות ובשיחות מסדרון, אנשים שואלים, "האם כדאי להשקיע את כל קרן הפנסיה או קרן ההשתלמות במדד “S&P 500? ושוב מקבלים תשובות מאנשים ספורדיים (לא בהכרח אנשי מקצוע): “כן”; ”לטווח הארוך;” “ה־S&P 500 מייצר 12% לשנה”; “אם ה־S&P 500 יורד, הכול יורד”; ו”מדוע לשלם דמי ניהול גבוהים שלא לצורך?!”

אז באמת, בעשור האחרון, ה־S&P 500 הצליח לנצח כמעט את כל ההשקעות המנוהלות המסורתיות - הן קרנות 100% חשיפה למניות, והן קרנות מסוג “70\30”.

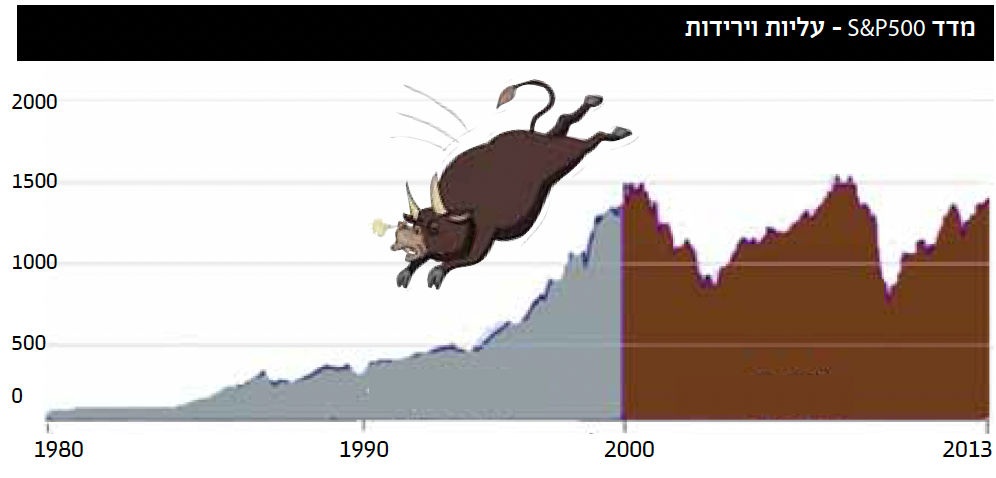

אך האם בכל עשור זה כך? הבה נבדוק מה קרה בין אוגוסט 2000 למרץ 2013 - כמעט 13 שנה במצטבר. תקופה ארוכה לכל הדעות.

S&P500 מעל 13 שנים להגיע למחיר הרכישה בלבד.[בתקופה זו המדד עבר שתי מפולות גדולות]

שימו לב כי למי שקנה את מדד ה־S&P 500 בשיא כל הזמנים בשנת 2000 (אגב בדיוק כפי שהוא נמצא גם ביולי 2024, נכון לכתיבת שורות אלו) לקח יותר מ־13 שנה להגיע למחיר רכישת המדד.

הנ”ל לא כולל ירידה בערך הדולר או אינפלציה כלומר תשואה אפסית. כלומר במשך 13 שנה לא הרוויח הלקוח דבר. מנגד המשקיעים בקרנות ההשתלמות או הפנסיה הרוויחו הרבה מאוד.

תשואה לקרנות השתלמות ברמת סיכון בינונית

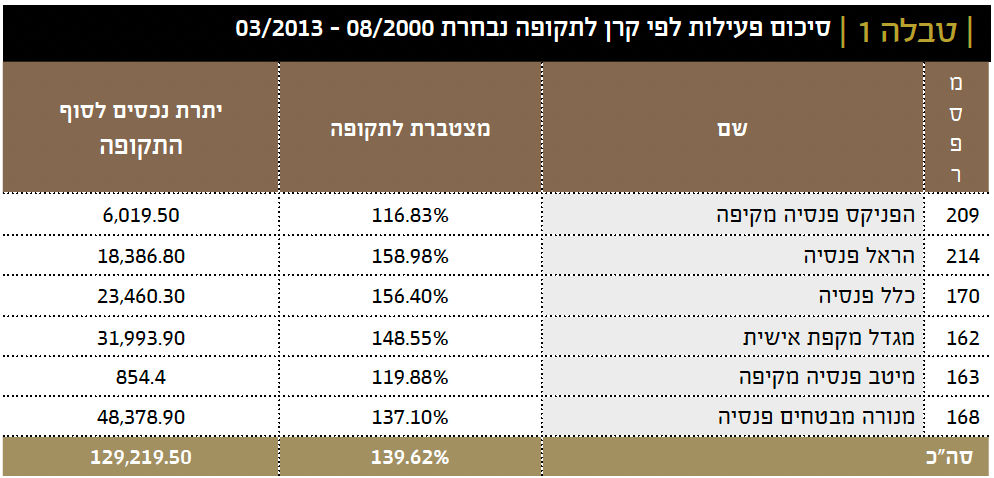

ייצאתי נתונים לקרנות השתלמות ברמת סיכון בינונית לאותה התקופה האמורה, אוגוסט 2000 עד מרץ 2013 - התשואה המצטברת הממוצעת לאותן קרנות עמדה על כמעט 130%.

ה־S&P500 עלול ליפול ב־50% במהלך חודשים בודדים

בעת כניסתנו לחיסכון מסוים – תיק השקעות, קרן השתלמות או קופת גמל – אנחנו אף פעם לא יודעים בוודאות מתי נצטרך לממש את הכספים האלו, לכן יש משמעות מכרעת לנהל אותם בצורה מבוזרת, ולא להשקיע את מלוא הכספים במדד אחד של מדינה אחת.

יש עשרות אלפי מניות של חברות מצליחות בעולם, אין סיבה אמיתית להיחשף ל־500 בלבד, רווחיות ומצליחות ככל שיהיו.

נכון, כרגע נראה ששום דבר לא יכול לעצור את ה־S&P 500 אבל צריך לזכור שגם המדד היפני ניקיי 225 (N225) לא חזר לרמתו במשך 40 שנה, ועד לתחילת שנת 2024.

אם בסוף השנה דונאלד טראמפ ייבחר חלילה לנשיא ארה"ב, ייתכן שתיפתח לאחר מספר חודשים, חזית מול צפון קוריאה (תרחיש שנשמע בדוי לעת כתיבת שורות אלו אבל גם ב־06.10 מעטים חזו את ה־07.10 לצערנו), מדד S&P 500 עלול ליפול ב־50% לערך, בחודשים בודדים. נזכיר כי במרץ 2020, עת הגיחה הקורונה לעולמנו, ירד המדד בחודש אחד ב־35%.

מה עשו קרנות הפנסיה באותן 13 שנים במצטבר? אתם ודאי שואלים

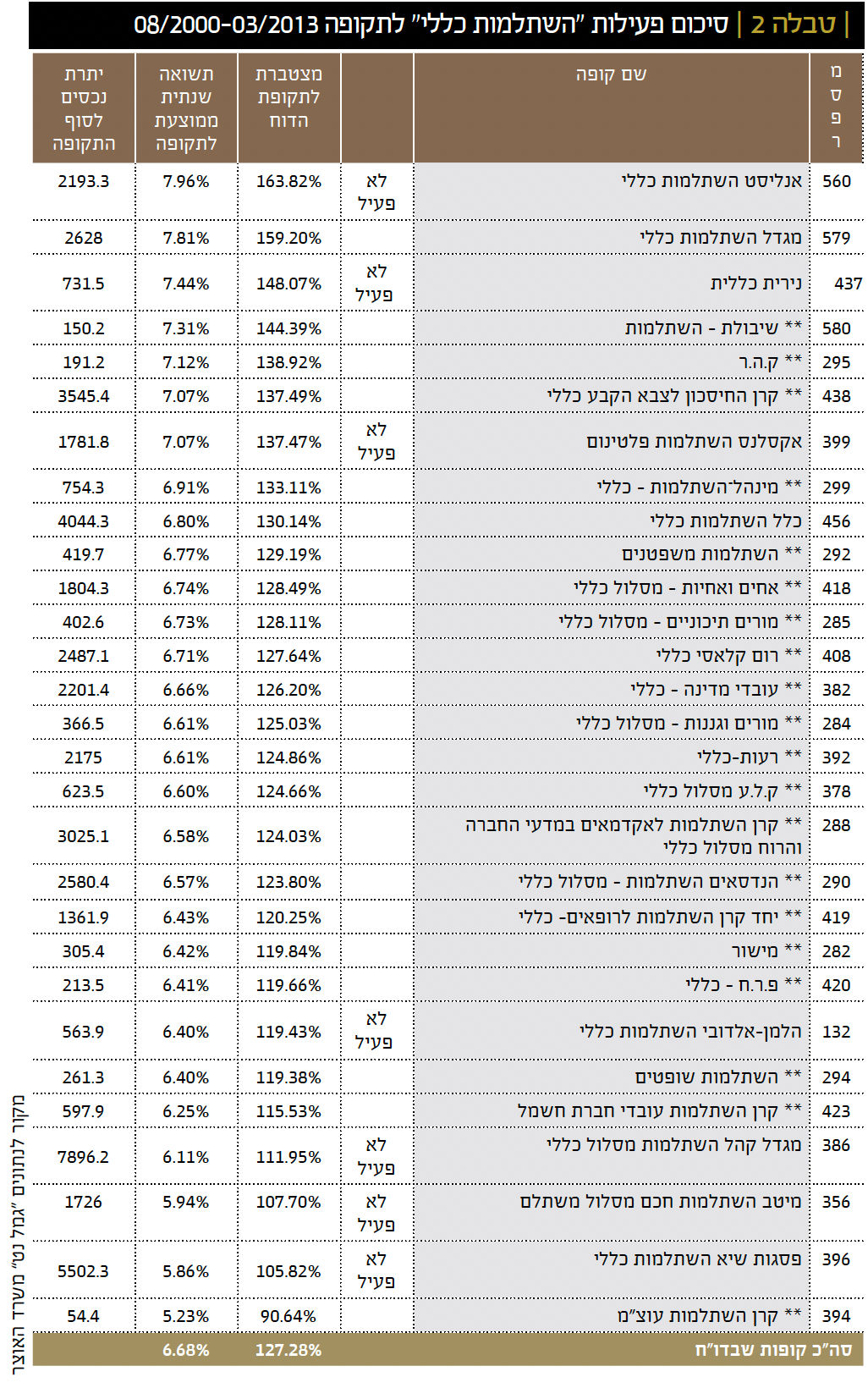

גם בפנסיות שלנו, בשל אלמנט "אג"ח מיועדות" – הבטחת תשואה של 4.86% לשנה על 30% מההשקעה באותה התקופה, התשואה הממוצעת המצטברת הייתה מעל 130%.

זכרו כי לפני כל כניסה להשקעה כדאי להתייעץ עם איש מקצוע בעל רישיון עליו אתם סומכים – יועץ פנסיוני \ יועץ השקעות \ סוכן ביטוח שמבין מה קורה כשהשוק עולה, אבל יודע להסביר לכם גם שלא תמיד "כל הנוצץ זהב".

ה"חבר" שאמר לכם: "בטח S&P 500! אל תהיה פראייר”, הוא לא זה שיישלם לכם את קרן הפנסיה בסופו של דבר.

*הכותב הוא מתכנן פיננסי ופנסיוני המתמחה בקופות גמל, גמל תיקון 190, קרנות השתלמות, ליווי והכוונה לפרישה.

-(null)-Dreamstime.com.jpg?tr=w-590,h-350,fo-auto "S&P500 מנצח תמיד בטווח הארוך, תמונה: Photo-Index-Down-(null)-(null)-Dreamstime") S&P500 מנצח תמיד בטווח הארוך, תמונה: Photo-Index-Down-(null)-(null)-Dreamstime

S&P500 מנצח תמיד בטווח הארוך, תמונה: Photo-Index-Down-(null)-(null)-Dreamstime

-(null)-Dreamstime.com.jpg) a/Photo-Index-Down-(null)-(null)-Dreamstime.com.jpg

a/Photo-Index-Down-(null)-(null)-Dreamstime.com.jpg