מאיזה כיוון שמסתכלים על כך, הביצועים של מדד המניות הבריטי המוביל, פוטסי 100 (FTSE100), מאכזבים מאוד בשנים האחרונות, שלא לומר, בדור האחרון. הטבלה, כמו שנהוג לומר, אינה משקרת.

המדד המוביל של בורסת לונדון הניב למשקיעים בו תשואה של 9% בלבד

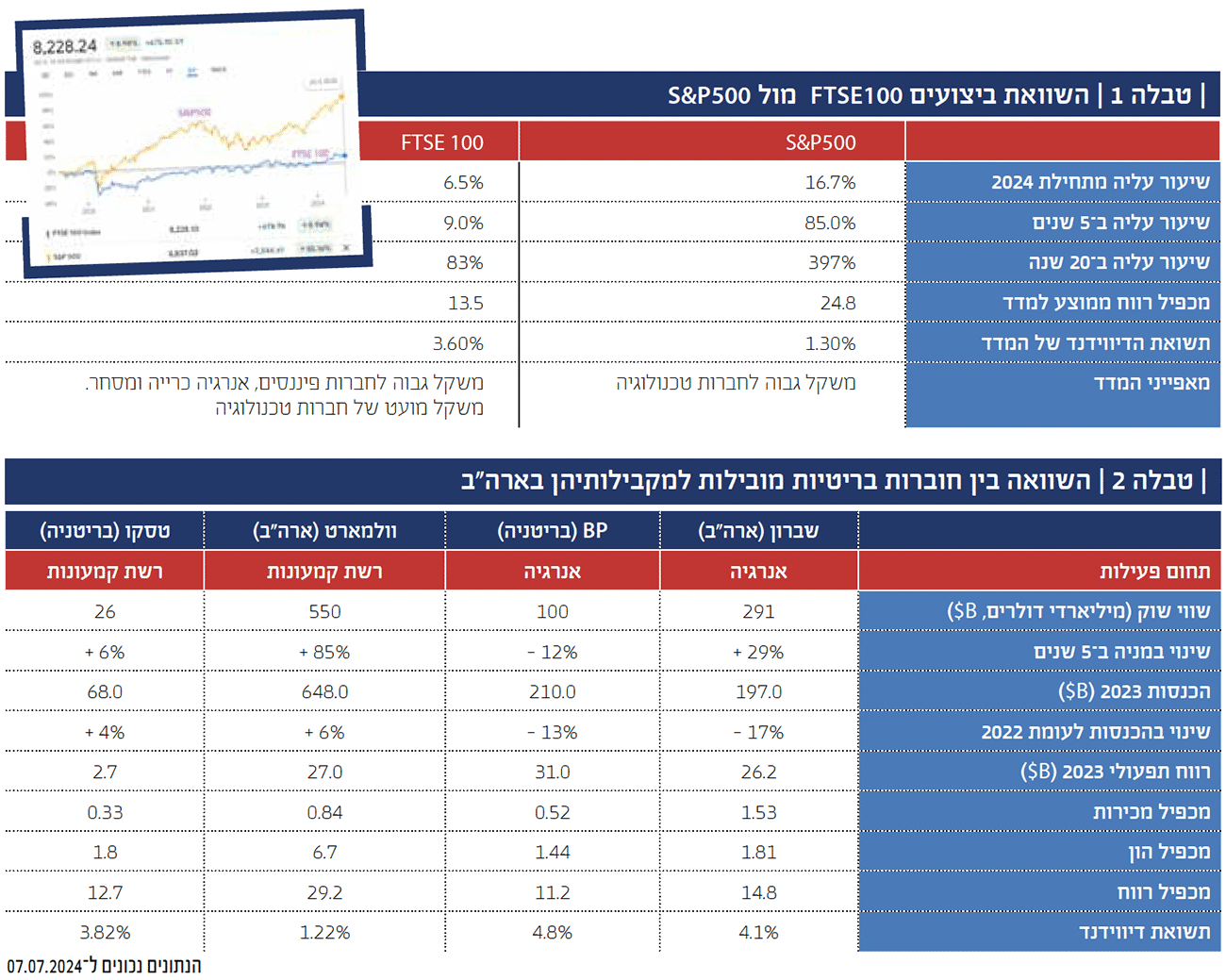

אם נסתכל למשל על 5 השנים האחרונות נגלה שהמדד המוביל של בורסת לונדון הניב למשקיעים בו תשואה של 9% בלבד. רק לשם השוואה, מדד יורוסטוקס 50 שמכיל מניות של חברות מכל מערב אירופה עלה באותו הזמן ב־41%. מדד S&P500 האמריקאי טיפס באותו זמן ב־85%.

לפער בין המדדים יש כמה הסברים. המרכזי שבהם אומר שהביצועים של כלכלת בריטניה חלשים משמעותית לעומת ארה”ב ונחותים גם לעומת הכלכלות הגדולות של אירופה.

נסתכל למשל על התוצר הלאומי הגולמי הבריטי ב־10 השנים האחרונות – תקופה שכוללת גם את החלטת הברקזיט מ־2016, את משבר הקורונה (2020), ואת פלישת רוסיה לאוקראינה (2022) שהקפיצה את מחירי האנרגיה בעולם. באותה התקופה צמח התמ”ג הבריטי מ־3.06 טריליון דולר (2014) ל־3.34 טריליון דולר (2023). מדובר בגידול כולל של 9.1% או 0.9% לשנה בממוצע. זהו קצב צמיחה מאכזב.

צמיחת התוצר של גוש היורו באותו עשור עמדה על 14% שהם כ־1.3% בממוצע לשנה. בארה”ב שנראית כאילו היא נמצאת על פלנטה אחרת, נרשמה באותן שנים צמיחה של 55% בתוצר (כ־4.5% בשנה בממוצע).

הפער בין כלכלות בריטניה וארה”ב הפך למשמעותי מאוד עם השנים

הפער בין כלכלות בריטניה וארה”ב הפך למשמעותי מאוד עם השנים. הוא נובע במידה רבה מהעובדה שכלכלת ארה”ב השתנתה מאוד בשנים האחרונות. החברות המובילות בה הן כבר לא “מפלצות” מהעבר כמו ג’נרל אלקטריק, קוקה קולה או ג’נרל מוטורס, אלו חברות חדשות יחסית מתחום הטכנולוגיה. חלקן בנות פחות מחצי יובל כמו פייסבוק וגוגל, וחלקן קצת יותר ותיקות כמו אפל ומיקרוסופט. אלו חברות צומחות שמבוססות על פיתוח ידע אבל גם על ניהול ושיווק מתוחכמים.

הפערים בין שתי הכלכלות ניכרים היטב גם במדדים המובילים שלהן. משקלן של חברות הטכנולוגיה הגדולות בארה”ב כבר מהווה כשליש מהמשקל של מדד S&P500 כולו. בעשירייה הפותחת של מדד פוטסי מככבות בעיקר חברות מענפים מסורתיים כמו אסטרה־זנקה וגלקסו סמית’קליין (תרופות), Shell ו־BP (אנרגיה), HSBC (פיננסים), יוניליוור (מזון) וריו טינטו (כרייה). האופי המאוד שונה בין המדדים מסביר חלק ניכר מפער התשואות ביניהם.

אבל הפער לא נגמר רק בטכנולוגיה. צמיחת התמ”ג האמריקאי הופכת את תושבי ארה”ב לעשירים יותר מעמיתיהם באירופה, דבר שבא לידי ביטוי בתוצר לנפש גבוה יותר. ב־2014 עמד התוצר לנפש בארה”ב על 55 אלף דולר ובבריטניה על 44 אלף דולר. בסוף 2023 עומד התוצר לנפש בארה”ב על 65 אלף דולר ובבריטניה על 47 אלף דולר. הפער שנפתח בין שתי המדינות בעושר של האזרחים מתורגם לצריכה פנימית גדולה יותר, ולרווחים גדולים יותר גם אצל חברות השירותים. הנה כי כן, הצמיחה בארה”ב אמנם מתרחשת בעיקר בתעשיית הטכנולוגיה, אבל היא מצליחה לחלחל גם לענפי כלכלה נוספים כמו שירותים פיננסים, נדל”ן, קמעונות, בידור ופנאי.

ברקזיט, קורונה, אינפלציה

מדוע בעצם בריטניה משתרכת מאחור? מדוע הכלכלה שלה אינה מצליחה לחלץ מתוכה חברות טכנולוגיה מובילות בדומה לארה”ב? מדוע הכלכלה שלה צומחת בקצב איטי יותר ממדינות עמוסות חובות בגוש היורו?

הסיבות לכך רבות ומגוונות. אחת מהן כמובן היא ההחלטה להתנתק מהאיחוד האירופי מ־2016 - הברקזיט – שנועדה בין השאר לסגור את גבולות בריטניה למהגרי עבודה מאפריקה ומזרח אירופה. מדינות שיודעות לקלוט מהגרי עבודה נהנות בדרך כלל משיעורי צמיחה גבוהים יותר. הדור הראשון של המהגרים אמנם נוטל בעיקר עבודות בשכר נמוך, אבל הדור השני מתומרץ על ידי ההורים לרכוש השכלה גבוהה שתשפר את סיכויי ההשתכרות שלו. רבים מיזמי הטכנולוגיה בארה”ב למשל הם מהגרים מהודו, סין ומזרח אירופה.

קשה מאוד לכמת עד כמה פגעה החלטת הברקזיט בכלכלת בריטניה. מדובר בתהליכים ארוכי טווח שמשפיעים לשנים. אבל היא כן פגעה בתדמית של בריטניה וביכולתה לקלוט אפילו מהגרים בעלי השכלה אקדמית.

בריטניה גם נפגעה קשה יותר בקורונה לעומת מדינות אחרות באירופה, בין השאר בגלל טיפול לקוי שהוביל ראש הממשלה דאז, בוריס ג’ונסון. גם משבר האנרגיה של אירופה בעקבות הפלישה לאוקראינה פגע קשה יותר באי הבריטי, והאינפלציה זינקה באפריל 22’ לקצב של 9־11% ושהתה בו קרוב לשנה. רק לאחרונה היא חזרה להתכנס לקצב הרצוי של כ־2־3% בשנה.

על השאלה מדוע אין בבריטניה יותר חברות טכנולוגיה קשה יותר לענות. לכאורה לבריטים היה יכול להיות יתרון בתחום זה לעומת מדינות אחרות באירופה בשל ידיעת השפה האנגלית. אירלנד למשל היטיבה למצב את עצמה כבית חם לחברות טכנולוגיה גלובאליות. בריטניה לא עשתה זאת.

עם אותן הכנסות, שברון שווה פי 3 מ־BP

כאשר מסתכלים קדימה לעתיד קשה לראות מה יכול לגרום לשינוי בין הנתיב שבו הולכות הכלכלות של ארה”ב ובריטניה. לכאורה נדמה שהפערים הללו רק ילכו ויגדלו. אבל כלכלה והיסטוריה אינם מדעים מדויקים. איש לא יכול לדעת איזה נתיב תבחר לעצמה הכלכלה האמריקאית ב־20 השנים הבאות.

בארה”ב יתקיימו בחירות בתחילת נובמבר. כרגע המועמד המועדף בסקרים הוא דונאלד טראמפ. רבים סבורים שהמדיניות הכלכלית שלו – כגון מכסים גבוהים על יבוא מסין כדי להגן את תעשיה מקומית - רק תזיק לארה”ב ותלבה את האינפלציה. זוהי רק דוגמא אחת לשינוי שיכול להתרחש בכלכלת שתי המדינות.

מבחן מסוג אחר לגמרי הינה השאלה באיזה מדד כדאי להשקיע היום? בזה של ארה”ב או בזה של בריטניה?

זו שאלה מורכבת. כלכלת ארה”ב אמנם צומחת מהר יותר ויכולה גם להמשיך בכך עוד כמה שנים. אבל פערי התמחור בין שני המדדים כבר זועקים לעין. כך למשל, בעוד מדד S&P500 נסחר כעת לפי מכפיל רווח ממוצע של כ־25, פוטסי הבריטי נסחר לפי מכפיל רווח של 13.5 בלבד.

במונחי תשואה זה אומר שמדד S&P500 נסחר כיום לפי תשואת רווח של 4% - שנמוכה בכחצי אחוז מהתשואה שמניבות אג”ח ל־10 שנים של ממשלת ארה”ב. במילים אחרות – הציפיות לצמיחת רווחים בארה”ב נמצאות בשמיים. המדד הבריטי לעומת זאת נסחר בתשואת רווח של 7.4% שגבוהה בכ־3% מהאג”ח ל־10 שנים של ממשלת בריטניה. זהו פער נורמלי וסביר שמותיר פרמיית סיכון נאותה למשקיעים עבור הסיכון שגלום בשוק המניות.

הבדל נוסף בין המדדים לטובת המדד הבריטי נמצא בתשואת הדיווידנד שלו

הבדל נוסף בין המדדים לטובת המדד הבריטי נמצא בתשואת הדיווידנד שלו העומדת על 3.60%, לעומת 1.30% בלבד למדד האמריקאי. כאשר מוסיפים את הדיווידנדים לחישוב הפערים בין המדדים מצטמצמים במעט.

פערי התמחור בין השוק האמריקאי לשוק הבריטי ניכרים במיוחד כשמסתכלים על חברות שפועלות בתעשיות דומות. בטבלה המצורפת לטור זה ביצעתי השוואת תמחור לשני זוגות של חברות – שתיים מתחום האנרגיה (שברון האמריקאית ו־BP הבריטית) ושתיים מתחום הקמעונות (וולמארט האמריקאית וטסקו הבריטית). פערי התמחור לטובת החברות האמריקאיות בולטים מאוד לעין.

קשה לחשוב על סיבה אמיתית וטובה שתסביר מדוע שברון נסחרת לפי מכפיל רווח 15 ו־BP רק במכפיל 11. ההכנסות של החברות די דומות, שולי הרווח התפעולי של BP גבוהים יותר, ושתיהן מושפעות באופן דומה ממחירי הנפט והגז בעולם. למרות זאת, שווי השוק של שברון גבוה כמעט פי 3 מהשווי של BP .

וולמארט אמנם גדולה יותר מטסקו ומפעילה הרבה יותר חנויות ממנה. אבל טסקו היא לא חברה קטנה כלל. בממדים כאלה, היתרונות לגודל שיש לוולמארט הם מזעריים. האם הם מצדיקים תמחור שמשקף לוולמאטרט מכפיל רווח של 29 לעומת 13 בלבד לטסקו? או מכפיל הון של 7 לעומת 2 לטסקו?

אלו פערי תמחור שקשה מאוד להסביר בדרך הגיונית. זהו פער שנובע בעיקר מהעובדה שהשוק האמריקאי נהנה מ”סנטימנט חיובי”, ואילו השוק הבריטי מ”סנטימנט שלילי”. מדוע? בגלל כל הסיבות שמניתי לאורך הטור הזה וכנראה עוד כמה.

כך או כך, מי שקונה כיום מניות של חברות אמריקאיות מסוגן של שברון או וולמארט עלול לגלות בעתיד שהוא שילם מחיר מפולפל וגבוה רק בגלל ה’סנטימנט’ שהיום נמצא שם ומחר אולי לא יהיה. כאשר בוחנים את העניין בצורה הגיונית יותר ולטווח ארוך, ייתכן שהשוק הבריטי מציע היום הזדמנויות השקעה עדיפות לעומת השוק האמריקאי. לפחות בכל מה שקשור לחברות בענפים מסורתיים וכל מה שלא מוגדר כ”טכנולוגיה”.

אחרי 14 שנים באופוזיציה מפלגת הלייבור חזרה לשלטון

מפלגת הלייבור בראשות קיר סטארמר רשמה ניצחון מוחץ בבחירות שנערכו בבריטניה ב־4 ביולי ותחזור לשלטון אחרי 14 שנים. המלך צ’רלס נפגש ביום ו’, 5 ביולי, עם סטארמר ומינה אותו לראש הממשלה. זאת לאחר שמפלגתו זכתה בלפחות 412 מושבים מתוך 650 מושבים בפרלמנט הבריטי.

הלייבור יותר מאשר הכפילה את כוחה בהשוואה לבחירות הקודמות ב־2019, אז זכתה ל־202 מושבים. על פי המדמים הראשונים מפלגת השמרנים בראשותו של רישי סונאק קיבלה רק 121 מושבים. היא צפויה לאבד יותר משני־שלישים מ־365 המושבים שבהם זכתה בבחירות הקודמות. זהו מספר המושבים הנמוך ביותר שמקבלים השמרנים בבחירות מאז 1834. סטארמר הבטיח כי ממשלתו “תבנה את בריטניה מחדש, ברוגע ובאיפוק”.

סטארמר מינה לשרת האוצר את רייצ’ל ריבס, שתהיה האישה הראשונה בבריטניה למלא תפקיד זה.

בלונדון המניות יותר זולות / תמונה: canva

בלונדון המניות יותר זולות / תמונה: canva