פירוט השיקולים העיקריים לדירוג

ענף הפעילות מאופיין בפרופיל סיכון בינוני-גבוה, עם חשיפה למגזר ה-Middle Market בארה"ב, לצד תחרות גבוהה ורגולציה הדוקה

החברה פועלת בענף המימון החוץ בנקאי באמצעות מתן הלוואות והשקעות למגזר העסקי - חברות המידל מרקט (חברות קטנות ובינוניות) בארה"ב (Middle-Market Companies), ומהווה שכבת מימון אלטרנטיבית למערכת הבנקאית בארה"ב. מגזר המידל מרקט בארה"ב התאפיין בשנים האחרונות בצמיחה משמעותית ומונה כיום כ-200 אלף חברות (כשליש משוק התעסוקה הפרטי בארה"ב, הכולל כ-48 מיליון משרות). במהלך השנים האחרונות, שינויים מבניים במערכת הפיננסית בארה"ב הובילו לקיטון בנתח השוק של הבנקים לטובת גופים חוץ בנקאיים ובפרט בנקים קטנים, וכפועל יוצא העלו את הביקוש לאשראי פרטי חוץ בנקאי. פרט למערכת הבנקאית, ענף המימון למגזר העסקי בארה"ב מורכב ממספר רב של גופי השקעה (קרנות ציבוריות ופרטיות, קרנות גידור, גופי מימון מסחריים, חברות פיתוח עסקי-BDC, קרנות הון סיכון וקרנות הון פרטיות), ועל כן מאופיין בסביבת פעילות תחרותית גבוהה.

חסמי הכניסה לענף כוללים ידע מקצועי, מומחיות השקעה וקשרים עסקיים עם חברות השקעה אחרות, לצד תלות בנגישות לשוק ההון. חברות מגזר המידל מרקט (לקוחות הענף), מאופיינות על ידנו בפרופיל סיכון בינוני-גבוה בשל היותן בבעלות פרטית, עם מאפייני ממשל תאגידי חלשים עד סבירים, נגישות נמוכה למקורות מימון וזאת לצד היעדר אינפורמציה זמינה אודותיהן. אנו סבורים, כי בעתות שפל או משבר כלכלי, חברות המידל מרקט עלולות לחוות פגיעה גבוהה יותר באיתנותן הפיננסית בהשוואה לחברות בדירוג השקעה ועל כן, רמת הסיכון עבור החברות הפועלות בענף הינה גבוהה יחסית. אנו מעריכים כי הצפי להתגברות שכיחות אירועי חדלות הפירעון של לקוחות בענף, תוביל לשחיקה באיכות הנכסים. בפרט, הלוואות והשקעות בענף הפעילות מאופיינות על ידנו, בין היתר, בחשיפה לסיכון האשראי של הלקוחות לצד נזילות נמוכה, מח"מ בינוני-ארוך, חשיפה להשפעות מקרו-כלכליות, בדגש על סביבת הריבית והאינפלציה בכלכלה האמריקאית וכן לסנטימנט של שוקי ההון, המגולמות באמצעות השווי ההוגן של תיק ההשקעות. עם זאת, הסיכונים בתיק ההשקעות ממותנים בחלקם באמצעות בטוחות הולמות הניתנות למימוש מעת לעת, אולם היכולת לממש תלויה בטיב ובאופי הבטוחה. נציין, כי קבוצת MGG מפוקחת רגולטורית כחלק מהיותה רשומה כיועצת השקעות ונתונה בדרישות פיקוח ודיווח שוטפים לרשות לניירות ערך האמריקאית.

מיצוב עסקי נמוך ביחס למתחרים בענף

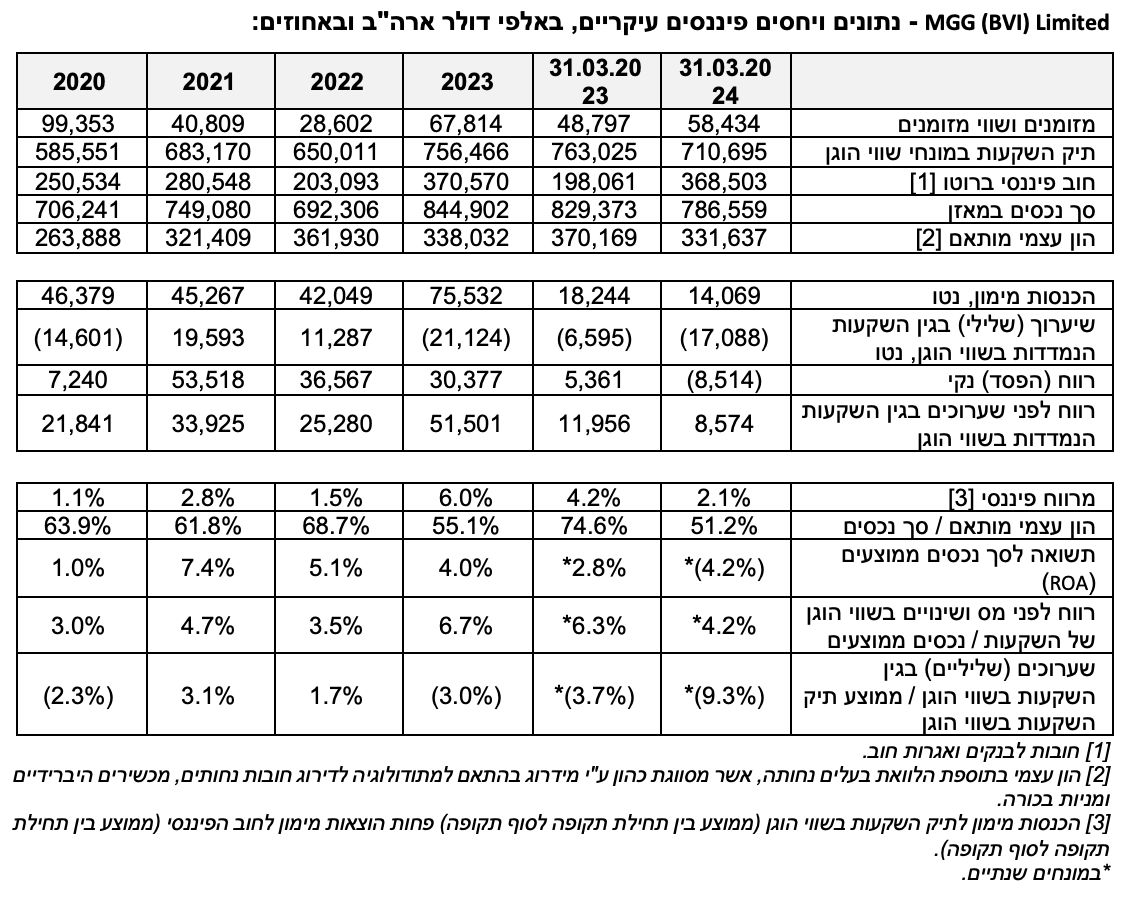

המיצוב העסקי של החברה מוערך על ידנו כנמוך ביחס לדירוג ומושפע מגודל תיק השקעות נמוך יחסית בסביבת הפעילות (ארה"ב) ביחס למתחרים בענף, כפי שבא לידי ביטוי בהיקף תיק השקעות (בשווי הוגן) של כ-711 מיליון דולר ליום 31 במרץ 2024 (הכולל כ-50 השקעות). עם זאת, נציין כי קבוצת MGG בעלת היסטוריית פעילות משמעותית הכוללת ביצוע השקעות בהיקף של למעלה מ-8.5 מיליארד דולר (למעלה מ-150 הלוואות משנת 2007), כאשר בין משקיעיה נמנים גופים מוסדיים גדולים בארה"ב, חברות ביטוח בארה"ב, תוכניות פנסיה ממשלתיות בארה"ב וכן משקיעים פרטיים.

מודל הפעילות של החברה מבוסס על מתן הלוואות והשקעות עבור חברות אמריקאיות בענפים שונים, עם היקף EBITDA שנע בטווח שבין 50-5 מיליון דולר, לרוב כנגד בטוחות מדרגה ראשונה (כ-88% מתיק ההשקעות בשעבוד ראשון נכון ליום 31 במרץ 2024), אשר תורמים ליכולת השבת הכנסות גבוהה בהינתן התממשות אירועי כשל של הלווים. נכון ליום 31 במרץ 2024, לחברה כ-50 השקעות פעילות בתיק ההשקעות, כאשר היקף ההלוואה הממוצעת הינו כ-18 מיליון דולר, המועמדת לתקופה של כ-5-4 שנים (פירעון סופי ממוצע של כ-3 שנים), כאשר כ-89% מההשקעות, במונחי שווי הוגן, הינם ללווים שהתאגדו בארה"ב. בנוסף, נציין כי כ-91% מההלוואות בתיק ההשקעות הינן בריבית משתנה (בסיס הצמדה - SOFR ).

בתרחיש הבסיס של מידרוג לשנים 2025-2024, אנו מעריכים כי היקף תיק ההשקעות של החברה ימשיך לצמוח בשיעור שנתי בטווח שבין כ-5%-18%.

פרופיל הסיכון נתמך בהליך חיתום קפדני ושמרני, אולם מושפע לשלילה נוכח ריכוזיות לקוחות בתיק ההשקעות

החברה מאופיינת במודעות גבוהה לניהול סיכונים ובמעורבות רבה מצד ההנהלה, כפי שמשתקף בהליך חיתום קפדני (בכפוף לאישור ועדת ההשקעות של צוות MGG, כ-2% בלבד מהזדמנויות ההשקעה המקוריות שנבדקו מאושרות וממומנות) ובקרה שוטפת על הלקוחות. תהליך החיתום בחברה מתאפיין בבדיקת נאותות של לווים פוטנציאליים, דוחות של צדדים שלישיים (רואי חשבון בלתי תלויים ובודקי חברות בלתי תלויים) ואישורים של ועדת השקעות, כאשר כל העסקאות מוצגות בפניה. בפרט, כל ההשקעות החדשות טעונות אישור של רוב חברי ועדת ההשקעות ושל מר גריפין. כמו כן, החברה מבצעת ביקורת ופיקוח באופן שוטף לאחר העמדת ההלוואה, כאשר מבנה ההלוואה מחושב עם התניות פיננסיות שנועדו להגן על הקרן.

מדיניות ניהול הסיכונים ומדיניות האשראי מתבצעות על-ידי נשיא החברה, מנכ"ל החברה, מנהל ההשקעות וקצינת הציות. הערכת שווי ההשקעות בחברה מבוצעת על-ידי "ועדת הערכה וסיכון" (להלן: "הוועדה") - אשר מפקחת על תהליך ההערכה של החברה. כמו כן, הוועדה אחראית על פיתוח תהליכי ונהלי החברה, על הערכות השווי, עריכת סקירות תקופתיות בקשר עם מדיניות ההערכת שווי והבטחת תקינות ועקביות של מדיניות זו. הוועדה מתכנסת על בסיס רבעוני (או בתדירות גבוהה יותר, בהתאם לצורך) על מנת לקבוע את השווי ההוגן של השקעות החברה. שווי הוגן אשר נקבע על ידי הוועדה נתמך בניתוח נתוני שוק, מעריכי שווי חיצוניים, מודלי תמחור מקובלים בתעשייה, חוות דעת של צד ג' ועוד.

ריכוזיות הלקוחות בתיק ההשקעות של החברה בולטת לשלילה ביחס לדירוג, כפי שבאה לידי ביטוי בהיקף ההשקעות לעשרת הלקוחות הגדולים וללווה הגדול ביותר מסך תיק ההשקעות של החברה, בשיעור של כ-61% וכ-15%, בהתאמה, ליום 31 במרץ 2024 (כ-61% וכ-10%, בהתאמה, ליום 31 בדצמבר 2023). בנוסף, החברה מאופיינת בפיזור ענפי סביר ביחס לדירוג, ללא חשיפה מהותית לענף מסוים, כפי שבא לידי ביטוי בחשיפה לענפים הגדולים ביותר: משחקים (כ-15.3%) ושירותי ממשלה (כ-6.8%). ניהול הסיכונים בתיק, מביא בחשבון גידור טבעי לחשיפת ריבית ה-SOFR, כאשר נכון ליום 31 במרץ 2024, כ-91% מתיק ההלוואות בריבית משתנה.

רווחיות החברה הולמת ביחס לדירוג

רווחיות החברה הולמת ביחס לדירוג ונתמכת בצמיחה מתמשכת בתיק האשראי. כמו כן, כתוצאה מעליית הריבית, חל גידול בשיעור ההכנסות מהשקעות לתיק ההשקעות (ממוצע בין תחילת תקופה לסוף תקופה), אשר עמד על כ-13.3% ברבעון הראשון של שנת 2024 (בגילום שנתי), כ-14% בשנת 2023, וזאת לעומת כ-9.1% בשנת 2022. מנגד, חלה עלייה בעלות מקורות המימון של החברה על החוב הפיננסי (ממוצע בין תחילת תקופה לסוף תקופה), שעמדו בסוף הרבעון הראשון של שנת 2024 (בגילום שנתי) על כ-11.1%, כ-7.9% בשנת 2023, וזאת לעומת כ-7.4% בשנת 2022. מגמה זו נבעה, בין היתר, מעלייה בריבית ה-SOFR במהלך שנת 2023, אשר נכון ליום 31 במרץ 2024, מהוות בסיס הצמדה לכ-91% מתיק ההשקעות של החברה ולכ-41% מהחוב הפיננסי שלה, וכן מהפרשי שער חליפין של הדולר מול השקל, לצד שינויי הוצאות מימון המיוחסות לעסקאות פורוורד להגנת מטבע, בקשר עם אגרות החוב. כפועל יוצא, המרווח הפיננסי של החברה עמד על כ-2.1% ברבעון הראשון של שנת 2024, כ-6.0% בשנת 2023, וזאת לעומת כ-1.5% בשנת 2022, כאשר היקף הרווח הנקי של החברה (לפני שערוכים) עמד על כ-34 מיליון דולר ברבעון הראשון של שנת 2024 (בגילום שנתי), כ-52 מיליון דולר בשנת 2023, זאת לעומת כ-25 מיליון דולר בשנת 2022. נציין, כי רווחיות החברה מושפעת גם מתנודתיות בשווי ההוגן של תיק ההשקעות, כפי שבא לידי ביטוי בהפסדים ו/או ברווחים כתוצאה משערוכים שליליים ו/או חיוביים המתבצעים על ידי החברה, ובפרט בשערוכים שליליים בסך של כ-17 מיליון דולר ברבעון הראשון של שנת 2024 ושל כ-21 מיליון דולר בשנת 2023, לעומת שערוכים חיוביים בסך של כ-11 מיליון דולר בשנת 2022 ושל כ-20 מיליון דולר בשנת 2021. שערוכים אלו מושפעים משינויים בפרמיית הסיכון של הלקוחות וממשתנים מקרו-כלכליים בסביבת הפעילות, ומאופיינים בתנודתיות רבה. לפיכך, התשואה על הנכסים הממוצעים (ROA), ותשואת הליבה לנכסים ממוצעים עמדו ברבעון הראשון של שנת 2024 על 4.2%- (תשואה שלילית) ותשואה חיובית של כ-4.2%, בהתאמה, לעומת תשואות חיוביות של כ-4.0% וכ-6.7%, בהתאמה, בשנת 2023.

בתרחיש הבסיס של מידרוג לשנים 2025-2024, אנו צופים ירידה מתונה בהכנסות מהשקעות נטו של החברה ביחס לשנת 2023, נוכח הערכתנו לשחיקה מסוימת במרווח הפיננסי של החברה ביחס לשנת 2023. בשל כך, התשואה על הנכסים הממוצעים ותשואת הליבה לנכסים ממוצעים ינועו בתרחיש זה בטווחים שבין כ-2.4%-2.8% וכ-4.5%-5.1%, בהתאמה, בשנות התחזית.

איכות הנכסים נמוכה ביחס לדירוג, אולם ממותנת, במידה מסוימת, לאור שיעור בטוחות משמעותי מדרגה ראשונה

תיק ההשקעות של החברה מאופיין ברמת סיכון גבוהה ביחס לדירוג ומושפע לשלילה משיעור גבוה של מחיקות ביחס לתיק ההשקעות, הנמדד על פי שיעור השערוך בגין השקעות הנמדדות בשווי הוגן. בהתאם לכך, במהלך הרבעון הראשון של שנת 2024 ובשנת 2023 החברה הכירה בשיערוכים שליליים של כ-17 מיליון דולר וכ-21 מיליון דולר, בהתאמה. היקפי שערוכים אלו משקפים שיעור מחיקות ביחס לתיק ההשקעות שאינו הולם את הדירוג (כ-9.3% ברבעון הראשון של שנת 2024 במונחים שנתיים וכ-3.0% בשנת 2023). כמו כן, נכון ליום 31 במרץ 2024, שיעור החובות הבעייתיים ביחס לתיק ההשקעות בשווי ההוגן של החברה סביר ביחס לדירוג, ועמד על כ-6.4% (כ-4.1% ליום 31 בדצמבר 2023). עם זאת, שיעור בטוחות מדרגה ראשונה אשר נכון ליום 31 במרץ 2024 עמד על כ-88%, מהווה גורם ממתן לאיכות הנכסים הנמוכה ביחס לדירוג וצפוי לתמוך בשיעור השיקום וביכולת השבת ההכנסות, במידת הצורך, תוך פער עיתוי מסוים הנובע מהליך מימוש הבטוחות.

בתרחיש הבסיס של מידרוג לשנים 2025-2024, איכות הנכסים צפויה להיוותר נמוכה ביחס לדירוג. להערכתנו, שיעור החובות הבעייתיים מתיק ההשקעות בשווי הוגן ינוע בטווח שבין כ-5.8%-6.1%, וזאת לצד שיעור מחיקות ביחס לתיק ההשקעות אשר ינוע בטווח שבין כ-1.6%-2.7%. כמו כן, אנו סבורים כי מדיניות החברה בקשר עם שמירה על שיעור בטוחות גבוה מתיק השקעות, תיוותר בעינה ותמתן, במידה מסוימת, את עליית הסיכון בתיק ההשקעות.

יחס המינוף המאזני בולט לחיוב ביחס לדירוג ולקבוצת הייחוס המקומית ותומך ביכולת ספיגת ההפסדים

החברה מתאפיינת ביחס מינוף מאזני בולט לחיוב ביחס לדירוג ולקבוצת הייחוס המקומית כאחד, כפי שנמדד ביחס הון עצמי מותאם (כולל הלוואת בעלים המסווגת ע"י מידרוג כהון בשל תנאי ההלוואה ) למאזן, אשר עמד על כ-51.2% ליום 31 במרץ 2024 (כ-55.1% ליום 31 בדצמבר 2023). היקף ההון העצמי ליום 31 במרץ 2024 בתוספת הלוואת הבעלים הנחותה עומד על כ-402 מיליון דולר (כ-465 מיליון דולר ליום 31 בדצמבר 2023). להערכתנו, רמת מינוף זו תומכת במידה משמעותית ביכולת ספיגת ההפסדים הבלתי-צפויים של החברה לאורך המחזור הכלכלי. כמו כן, לחברה אמות מידה פיננסיות הקשורות ברמת המינוף עליהן התחייבה לשמור מול שטר הנאמנות בגין אגרות החוב (סדרה ב') וכוללות, בין היתר, יחס חוב פיננסי נטו מתואם להון עצמי בתוספת הלוואות בעלים צמיתות שלא יעלה על 150%, ויחס חוב פיננסי נטו מתואם לסך הנכסים נטו שלא יעלה על 65%. בתרחיש הבסיס של מידרוג, אנו מעריכים כי הכרית ההונית המותאמת של החברה, תושפע מצבירת רווחים, אי-חלוקת דיבידנדים והנחה לגידול ביתרת הלוואת הבעלים, כאשר יחס המינוף המאזני (הון עצמי למאזן) של החברה ינוע בטווח שבין כ-48%-63%, הבולט לחיוב ביחס לדירוג ולקבוצת הייחוס המקומית.

פרופיל נזילות ומגוון מקורות מימון נמוכים ביחס לדירוג, לצד גמישות פיננסית הבולטת לשלילה ביחס לדירוג

נכון ליום 31 במרץ 2024, החברה מממנת את פעילותה באמצעות מסגרת אשראי חתומה (עד יוני 2026) בהיקף של כ-150 מיליון דולר מבנק UBS, כנגד שעבוד מדרגה ראשונה של חלק מנכסיה, בהיקף של כ-299 מיליון דולר. בנוסף, לחברה סדרת אגרות חוב (סדרה ב') מובטחת בשעבוד מדרגה ראשונה על חלק מנכסיה, שהונפקה בבורסה לניירות ערך בת"א ויתרתה נכון ליום 31 במרץ 2024 עומדת על כ-828 מיליון ₪ (כ-220 מיליון דולר). כמו כן, לחברה הלוואת בעלים צמיתה בסך כולל של כ-71 מיליון דולר. בהתאם ללוח הסילוקין של החברה, בשנת 2024 צפוי פירעון קרן (סדרה ב') של כ-197 מיליון ₪ (כ-54 מיליון דולר) ופירעון סופי של הסדרה, בסך של כ-631 מיליון ₪ (כ-175 מיליון דולר) צפוי בשנת 2025 וזאת בנוסף לתשלומי הריבית השוטפים, אולם אנו צופים כי החברה תפעל לגיוס מקור מימון חלופי בהיקף הדומה לפירעון הצפוי בשנת 2025. נציין, כי נכון ליום 31 במרץ 2024, לחברה יתרות מזומנים ושווי מזומנים בסך של כ-58 מיליון דולר. לפיכך, נכון לאותו מועד, יחס היתרות הנזילות לתשלומי החוב (קרן) ב-12 חודשים הקרובים עומד על כ-110% והינו נמוך ביחס לדירוג. עם זאת, פרופיל הנזילות נתמך בהיקף משמעותי של התחייבויות מצד משקיעים (רובם מוסדיים) הניתנות למשיכה (Capital Call) וטרם הושקעו, בסך של כ-464 מיליון דולר, כמפורט בפרק שיקולים נוספים לדירוג.

מידרוג בוחנת את הגמישות הפיננסית של החברות בענף באמצעות בחינת היקף הנכסים המשועבדים לסך הנכסים המוחשיים, המבטאים את יכולת המנפיק להרחיב את מקורות המימון תוך שעבוד נכסיו. נכון ליום 31 במרץ 2024, יחס זה עמד על כ-76% ובולט לשלילה ביחס לדירוג.

שיקולים נוספים לדירוג

שיעור בטוחות מהותי מתיק האשראי מהווה גורם תומך בשיעור השיקום וביכולת השבת ההכנסות של החברה

אנו מביאים בחשבון בדירוג את אסטרטגיית החברה לשעבוד בטוחות מדרגה ראשונה, בשיעור מהותי יחסית מסך תיק האשראי של החברה. בהתאם לכך, נכון ליום 31 במרץ 2024, כ-88% מתיק האשראי הינו כנגד בטוחות מדרגה ראשונה, המהווה גורם תומך ביכולת השבת ההכנסות של החברה ובשיעור השיקום בהינתן כשל, תוך פער עיתוי מסוים הנובע מהליך מימוש הבטוחות.

מינוף מאזני הבולט לחיוב ביחס לקבוצת הייחוס, לצד גודל תיק השקעות משמעותי ביחס לקבוצת הייחוס המקומית

נכון ליום 31 במרץ 2024, יחס ההון העצמי המותאם למאזן עמד על כ-51%, הבולט לחיוב ביחס לדירוג וביחס לחברות בקבוצת ההשוואה כאחד, כאשר יחס זה נתמך בכרית הונית משמעותית ביחס להיקף פעילות החברה. להערכתנו, כרית ההון מאפשרת לחברה לספוג הפסדים ברמה טובה, ומהווה גורם ממתן, באופן מסוים, לסיכון האשראי בתיק ההשקעות, ותומכת בדירוג. כמו כן, נכון לאותו מועד, לחברה היקף תיק השקעות בהיקף של כ-711 מיליון דולר (במונחי שווי הוגן), אשר הינו גבוה ביחס לממוצע קבוצת הייחוס המקומית.

היקף התחייבויות משמעותי של משקיעים (רובם מוסדיים) הניתנות למשיכה, תומך בפרופיל הנזילות ובגמישותה הפיננסית של החברה

נכון ליום 31 במרץ 2024, קיימים לבעלי המניות בחברה (קרנות בעלי המניות) התחייבויות של משקיעים (רובם מוסדיים) בהיקף משמעותי הניתנות למשיכה (Capital Call) וטרם הושקעו, בסך של כ-464 מיליון דולר. אנו רואים בהתחייבויות הללו מקור מימון נוסף לחברה, אשר יכול לשמש לכל מטרה, ובמידת הצורך אף לפירעון החוב הפיננסי. על כן, התחייבויות אלו תומכות בפרופיל הנזילות ובגמישותה הפיננסית של החברה.

שיקולי ESG

הממשל התאגידי בחברה נתמך בחברי הנהלה ודירקטוריון בעלי ידע נרחב וניסיון רב בתחום המימון, כאשר דירקטוריון החברה מורכב משבעה דירקטורים, שלושה מתוכם בלתי תלויים. בנוסף לכך, קיים לחברה מבקר פנימי וקצינת ציות. החברה מבצעת חיתום קפדני עבור כל לווה טרם העמדת האשראי עבורו, לרבות מצבו הפיננסי, הבטוחות שבאפשרותו להעמיד וניסיון העבר שלו בתחום. כמו כן, קיימת לחברה ועדה פנימית שתפקידה לפקח ולבקר את תהליך הערכת השווי בתיק ההשקעות. הוועדה אחראית על פיתוח תהליכי ונהלי החברה על הערכות השווי, עריכת סקירות תקופתיות על מדיניות ההערכת שווי והבטחת תקינות ועקביות של מדיניות זו. נדגיש כי הערכות שווי מהותיות מבוצעות על ידי החברה ומובאות לידי אישור הדירקטוריון, כמפורט לעיל. להערכתנו, שיקולי ESG נושאים השפעה שאינה מהותית על דירוג החברה, כאשר חשיפת החברה לסיכוני ממשל תאגידי הינה נמוכה יחסית וממותנת נוכח מדיניות פיננסית סולידית, המתבטאת ברמת מינוף נמוכה. כמו כן, להערכתנו, לחברה חשיפה מועטה לסיכוני סביבה וחברה.

שיקולים מבניים

מידרוג בחנה את מבנה החוב בקשר עם סדרה ב', המגובה בהלוואות המשועבדות לנאמן לטובת הסדרה, ובכלל זה זכויות החברה לכל התשלומים ו/או הכנסה המגיעים ו/או שיגיעו בגין ההלוואות המשועבדות ו/או תמורה שתתקבל בגינן. מידרוג בחנה את מאפייני הנכסים בהתאם למתודולוגיה "שיקולים מבניים בדירוג מכשירי חוב בתחום המימון התאגידי - דוח מתודולוגי, ספטמבר 2019". מידרוג לא הקנתה לאגרות החוב הטבה דירוגית בגין השעבודים מכיוון שלהערכת מידרוג, איכות סך הבטוחות אינה עומדת בקריטריונים של איכות "בינונית ומעלה".

דירוג ראשוני לחברת אמ.ג׳י.ג׳י. / Image-by-Freepik

דירוג ראשוני לחברת אמ.ג׳י.ג׳י. / Image-by-Freepik