לירן לובלין, מנהל מחלקת מחקר, IBI בית השקעות

16/08/2024

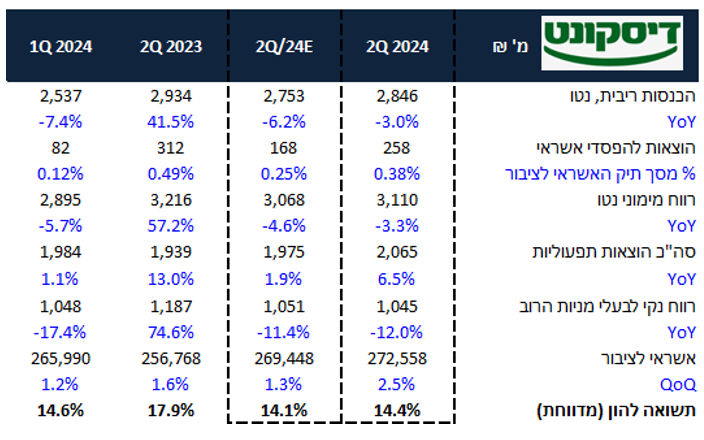

בנק דיסקונט פרסם אתמול (חמישי) את הדו"ח לרבעון השני של שנת 2024 והציג תשואה להון של 14.4% מעט גבוהה מהתחזית המוקדמת שלנו שעמדה על 14.1%. עיקר הפער בין התחזית לתוצאות נבע מצמיחה גבוהה מהצפי בתיק האשראי ומהבדלי חישוב התשואה על הון כשאנו מחשבים לפי הון ממוצע בין רבעונים אל מול הבנק בו החישוב נעשה על בסיס הון יומי .

התוצאות של הרבעון השני משנות מעט את ההערכות שלנו לתוצאות לשנת 2024 כשלהערכתנו תשואה שנתית להון של 13.5% היא ברת השגה. אנו שומרים על מחיר היעד לבנק על 24 ₪ למניה המשקף אפסייד של 22% למחיר המניה הנוכחי ושומרים על המלצת תשואת יתר למניית דיסקונט.

תמצית התוצאות

הכנסות הריבית נטו עלו בשיעור של 12.2% ביחס לרבעון הקודם בעיקר כתוצאה מעלייה בהשפעת המדד שתרם 280 מ' ₪ ברבעון השני. בהתאמה המרווח הפיננסי עלה (גם בנטרול השפעת המדד) באופן משמעותי מ- 2.83% ל-3.19% בין הרבעונים.

תיק האשראי צמח בקצב גבוה מההערכה המוקדמת שלנו ועלה בכ- 2.5% אל מול הרבעון הקודם כשעיקר הצמיחה הגיעה מעסקים גדולים ומשקי בית. המשכנתאות צמחו בכ-1.8%.

דיסקונט בניגוד ללאומי ופועלים, הגדיל את ההוצאות להפסדי אשראי מול הרבעון הקודם שהסתכמו בשיעור של 0.38% אל מול הערכה מוקדמת שלנו ל 0.25%. כש-85% מההוצאה היתה ברמה הקבוצתית ונשענת להבנתנו על הגידול בתיק האשראי.

יחס ה NPL ירד מעט ברבעון ל 0.83% אל מול 0.89% ברבעון הקודם ומשקף את הירידה בסיכון בתיק האשראי.

הכנסות המימון שאינן מריבית היו נמוכות מעט ברבעון והסתכמו ל-264 מיליון ₪ עיקר הירידה נבעה מירידה בהכנסות מפעילות בנגזרים.

בצד ההוצאות נרשמה עליה של 4.1% ביחס לרבעון הקודם ועליה של 6.5% ביחס למקביל בעיקר בגין עלייה בסעיף ההוצאות האחרות הכולל הוצאות מחשב, ביטוח והוצאות סילוק.

יחס היעילות ירד ברבעון לשיעור של 51.3% לעומת 52.8% ברבעון הקודם וזאת בגין השפעת העליה בהכנסות המימון.

יחס הלימות ההון עמד על 10.67%, כלומר 1.48% מעל הדרישות הרגולטוריות המשקפים עודפי הון של כ-4.3 מיליארד ₪ לפני חלוקת הדיבידנד. הירידה ביחס הלימות ההון של הבנק ביחס לרבעון הקודם מיוחסת לירידת הדירוג של ישראל שפגעה בכ–0.22% בהלימות ההון רובד 1.

הרווח הנקי הסתכם ב 1,045 מיליון ש"ח ממנו יחלק הבנק 30% כדיבידנד – נכון להיום מדובר בשיעור ה-Payout הנמוך במערכת אך להערכתנו בנק דיסקונט לא יישאר מאחור לאורך זמן.

בשורה התחתונה

בסה"כ דו"ח טוב ובהתאם לציפיות המוקדמות שלנו. הבנק ממשיך להגדיל את תיק האשראי וניכר כי על אף הסביבה הכלכלית המאתגרת, המשק הישראלי והמערכת הבנקאית בפרט נותרו עמידים ויציבים.

במבט להמשך, אנו סבורים כי גם תוצאות הרבעון השלישי יושפעו לחיוב ממדדים גבוהים עונתית וכי סביבת הריבית שנותרת בינתיים גבוהה תתרום לשמירה על מרווח פיננסי גבוה. כרגיל בבנק דיסקונט תשומת הלב צריכה להיות לסעיף ההוצאות להפסדי אשראי ולריסון ההוצאות. לאור התוצאות למחצית הראשונה אנו מעריכים כי דיסקונט יציג תשואה להון לשנת 2024 של כ- 13.5% ותשואה לרבעון השלישי של 14%. התשואה הנגזרת ביחס למכפיל ההון הנוכחי להמשך השנה עומדת על כ-16% ותשואת הדיבידנד החזויה לשנה עומדת על קצת מעל ל- 5%.

אנו שומרים על מחיר היעד לבנק על 24 ₪ למניה המשקף אפסייד של 22% למחיר המניה הנוכחי ושומרים על המלצת תשואת יתר למניית בנק דיסקונט.

קמפוס דיסקונט, צילום: איל תגר

קמפוס דיסקונט, צילום: איל תגר