המשקיע האגדי וורן באפט פורק כמות נכבדת של מניות לאחרונה, והוא העלה את כמות המזומנים בחברה שלו, ברקשייר האת'וויי, לשיא חדש. אז יש משקיעים שחוששים שזה יכול להיות סימן לכך ש"האורקל של אומהה" לא מרגיש טוב ביחס לכלכלה או לשוק בימים אלה. השאלה היא האם אכן זו תמונת המצב?

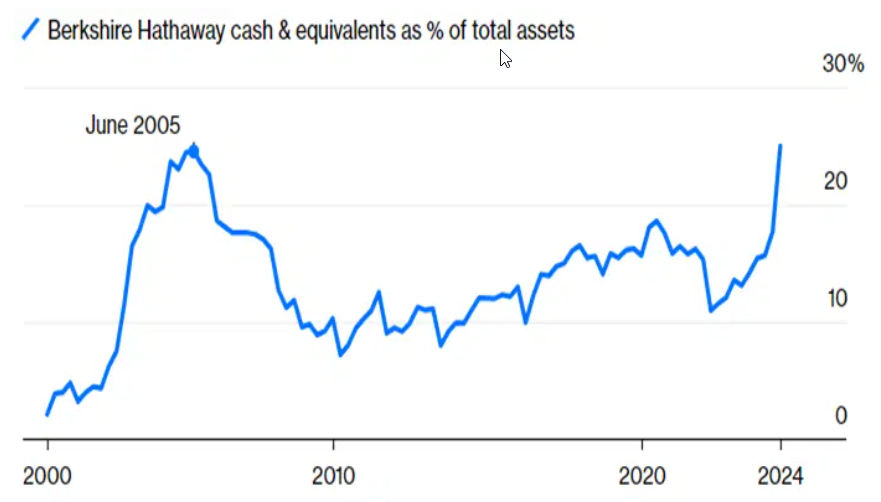

נכון לסוף יוני, ברקשייר עמדה על 278 מיליארד דולר במזומן– זה 65% יותר מאשר בתחילת השנה. ולמרות שכמות המזומנים של החברה כבר סימן שיאים חדשים, רבעון אחר רבעון, המשקיעים בדרך כלל התעלמו מזה כי בסה"כ כמות המזומנים שהחזיקה החברה לא הייתה כל כך גבוהה ביחס לגודל העצום של החברה. במילים אחרות, העלייה נראתה יותר כמו תוצאה טבעית של התרחבות החברה. אבל עכשיו נראה שההסבר הזה כבר לא כל כך משכנע כי כמות המזומנים של ברקשייר, ביחס לשווי הכולל של הנכסים שלה, עלתה ל-25% בסוף יוני – וזו הרמה הגבוהה ביותר מזה שני עשורים לפחות.

ביחס לסך הנכסים, פוזיציות המזומנים של ברקשייר האת'ווי עלתה שוב. מקור בלומברג.

נזכיר שברבעון השני של 2024 ברקשייר קיצצה את חלקה באפל כמעט בחצי, מדובר בקיצוץ השלישי של ההחזקות באפל על פני מספר רבעונים, אך אפל נשארה אחת מההחזקות הגדולות של ברקשייר כך שככל הנראה מדובר סה"כ בלקיחת רווחים ורצון לגוון עם חברות אחרות ולא ממש נטישת הספינה. בנוסף, ברבעון השלישי, ברקשייר קיצצה את הפוזיציה שלה בבנק אוף אמריקה, מניות בשווי 3.8 מיליארד דולר בתהליך מכירה של 12 ימים. הקיצוץ במניית הבנק הגיע לאחר הראלי החזק של המניה במחצית הראשונה של 2024 כך שככל הנראה גם במקרה הזה מדובר בלקיחת רווחים.

הפעם האחרונה שבה פוזיציות של המזומנים היחסית של ברקשייר הייתה כה חדה הייתה בשנת 2005 – שזה כמה שנים לפני המשבר הפיננסי העולמי. אומנם אפשר לומר במקרה הזה שבאפט צמצם את החשיפה שלו לשווקים מוקדם מידי בזמנו, כי בדיעבד הוא פספס שנתיים של רווחים, אבל בסופו של דבר, אפשר גם לומר שזו הייתה פשרה הגיונית בין סיכון לתגמול, כי הרי ידוע שאי אפשר לתזמן את השווקים ב 100% הצלחה. ואכן בפועל, המהלך הזה איפשר לו להימנע מהפסדים עמוקים יותר במהלך אחד משווקי הדובים הגרועים בהיסטוריה שהיה בזמנו ואיפשר לו לשמור על כמות מזומנים יפה שבמהלך המשבר עצמו איפשר לו להשתמש בכספים האלה כדי ללכת על השקעות שהיו במחירי מציאה.

מה שבטוח זה שבאפט מאז ומתמיד לא האמין בתפיסה שהוא יכול איכשהו לחזות את העתיד או לתזמן את השוק. הוא בנה את השם שלו כמשקיע לטווח ארוך שמוצא חברות טובות במחירים סבירים ומחזיק בהן שנים אם לא עשרות שנים. אבל עדיין, אי אפשר להתעלם מערימת המזומנים שרק הולכת ועולה של ברקשייר. גם אם זה לא אומר שבאפט מצפה לירידות עמוקות בבורסה, זה לפחות עשוי להצביע על כך שהוא דיי מתאמץ למצוא הזדמנויות השקעה אטרקטיביות מספיק בשוק המניות - במיוחד כשהוא יכול במקום זאת להכניס את המזומנים שלו לאג"ח ארה"ב שמניבים תשואה בטוחה יותר.

בנוסף, הרבה משקיעים הרימו גבה בעקבות ההחלטה של באפט למכור מחצית מהנתח העצום של ברקשייר באפל. המהלך הזה יכול לחזק את הדעה כי הערכות מניות הטכנולוגיה הפכו להיות גבוהות מדי. ובאמת נראה שהוא פשוט לא מוצא מה לקנות עם כל הערכות ה שווי הגבוהות הללו. אבל זה גם מדגיש את הגישה הממושמעת של באפט, לעשות מה שכל משקיע צריך לעשות כשהשקעה כלשהי הניבה לו רווחים יפים, והכוונה היא פשוט לנעול רווחים. אחרי הכל, מניית יצרנית האייפון אפל הניבה לו תשואה כוללת של בסביבות 30% בשנה וכמעט 800% מאז שברקשייר חשפה לראשונה את ההשקעה שלה. אז כנראה שזה פחות או יותר כל הסיפור ולא איזו התרסקות שהוא רואה באופק.

אין בכתוב כל המלצה לביצוע פעולה כלשהי, כולל רכישה/קנייה/החזקה של סוגי ניירות הערך המופיעות בכתבה. ככלל, חובה על הקורא לעשות מחקר מעמיק בהתייחס לכל רעיון השקעה שהוא.

וורן באפט, איור: פאנדר

וורן באפט, איור: פאנדר