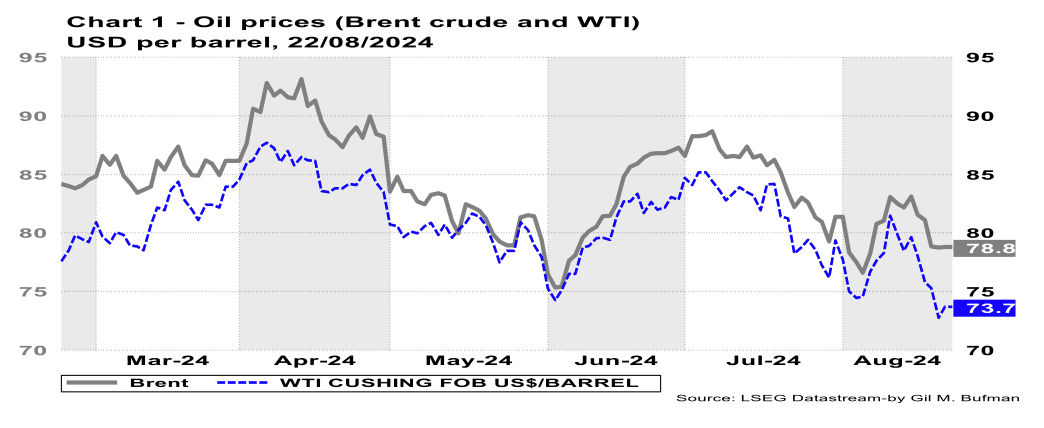

התפתחות מחיר הנפט

בשבוע החולף, מחירי הנפט התאפיינו במגמת ירידה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-83 דולרים לחבית מסוג Brent, וכ-80 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-79 דולרים לחבית מסוג Brent, וכ-74 דולרים לחבית מסוג WTI (ראה/י תרשים 1).

נראה כי מספר גורמים עמדו ברקע לירידת מחיר הנפט, בשבוע החולף וככל הנראה שמרבית ההשפעה לירידת מחיר הנפט בשבוע החולף באה על רקע ציפיות להיווצרות עודף היצע. זאת, כתוצאה מצפי להרחבת הייצור, כפי שהתרחשה וצפויה להתרחב עוד, על ידי קבוצת OPEC+. קיצוצי הייצור כפי שנקבעו על ידי הקבוצה עוד בשנה הקודמת, צפויים להסתיים בחודש אוקטובר הקרוב. היצע הנפט הגלובלי צפוי לגדול יותר מהביקוש לנפט (פירוט בהמשך). בהמשך לכך, בחודש יולי 2024 היצע הנפט הגלובלי התרחב בכ-230 אלף חביות נפט ליום, לכ-103.4 מיליון חביות ליום. תהליכים אלו תורמים להרחבת היצע הנפט הגלובלי ובכך עשויים לתרום להמשך ירידת מחיר הנפט. בנוסף לכך, ירידת מרווחי הזיקוק תורמת לירידת הביקוש מצד בתי הזיקוק, דבר שמרחיב עוד יותר את עודף ההיצע של נפט גולמי.

במבט לטווח ארוך יותר, אך בצורה מתמידה, תהליכי דה-קרבוניזציה גלובליים תורמים לירידת הביקוש לנפט גולמי. נתוני יבוא הנפט של סין, בחודשים האחרונים, מעידים על ירידת הביקוש לנפט, זאת כתוצאה ממעבר לאנרגיות מתחדשות, לצד משקל רב יותר של שימוש בגז טבעי. כך, קיימת עלייה בסין במספר המשאיות המופעלות באמצעות LNG. נראה שהתבססות תהליכי דה-קרבוניזציה תורמים להאטת הביקוש לנפט גולמי ועמדו ברקע לירידת מחיר הנפט.

מנגד, מספר גורמים עמדו ברקע לקיזוז הירידה במחיר הנפט, בשבוע החולף. בארצות הברית, התיקון של 818,000 משרות, כלפי מטה, בנתוני התעסוקה בארצות הברית, הציג עלייה מתונה יותר במספר המשרות בין אפריל 2023 למרץ 2024. העדכון מעיד על כך שהעליות החודשיות במספר המשרות, בין תאריכים אלה, היו בממוצע 174,000 לחודש, במקום 242,000. לצד זאת, בנאומו של יו"ר הפד בג'קסון הול, התמקד פאוול בצפי למדיניות בטווח הקרוב בהקשר של דו"ח התעסוקה החלש יחסית של יולי האחרון. פאוול הדגיש כי "ההתקררות בתנאי שוק העבודה הינה ממשית" וכי "איננו מחפשים או מברכים על עוד התקררות בתנאי שוק העבודה". מסריו של יו"ר הפד מרמזים כי הפחתת ריבית, ייתכן אף בהיקף של כ-50 נקודות בסיס, יכולה להיות על הפרק בפגישת ספטמבר ויש בכך מסר לגבי חשש מהיחלשות מצב המשק האמריקאי בהמשך ויחד עם זה היחלשות הביקוש לנפט. גורמים אלו תרמו להיחלשותו של הדולר בשבוע החולף, וניסיון העבר מראה שכאשר הדולר נחלש, מחיר הנפט, הנקוב בדולרים, נוטה לעלות. בנוסף, ירידת מלאי הנפט הגולמי, לצד עלייה ביבוא נטו לארצות הברית, תרמו לקיזוז הירידה במחיר הנפט, בשבוע החולף.

נראה כי הסיכונים הגאופוליטיים ברחבי העולם, ובדגש על המזרח התיכון מוסיפים להיות משמעותיים. זאת, ברקע ההסלמה בעימות בין לבנון לישראל. אם כי, עדיין מוקדם לקבוע את השפעות אירוע זה על מחירי הנפט. נציין, כי מחירי הנפט, כפי שתוארו בפתיחת הסקירה, מעודכנים ליום המסחר האחרון, ה-23/08/2024, ולכן אינם מגלמים בתוכם את השפעות אירועי הימים האחרונים.

הביקוש וההיצע הגלובליים

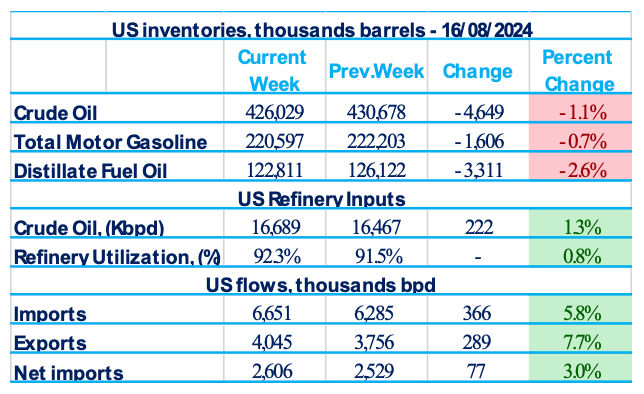

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-16 באוגוסט 2024 בכ-4.6 מיליון חביות, לרמה של כ-426 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-5% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-16.7 מיליון חביות ליום במהלך השבוע שהסתיים ב-16 באוגוסט 2024, כ-222 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-92.3% מיכולת ההפעלה שלהם, שיעור גבוה ב-80 נקודות בסיס ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית עלה בכ-366 אלף חביות ליום, ועמד בממוצע על כ-6.7 מיליון חביות ליום, נכון לשבוע שהסתיים ב-16 באוגוסט 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.5 מיליון חביות ליום, כ-4.8% פחות מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה בכ-289 אלף חביות ליום, לרמה של כ-4 מיליון חביות. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-77 אלף חביות ליום, לכ-2.6 מיליון חביות ביום. סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים עמד בממוצע על כ-20.4 מיליון חביות ליום. ירידה של 2.3% בהשוואה לתקופה המקבילה אשתקד. סך מוצרי הבנזין שסופקו בארבעת השבועות האחרונים עמד על 9.1 מיליון חביות ליום, עלייה של 1.5% בהשוואה לאותה תקופה אשתקד. כמות הדלק הסילוני שסופקה, בארבעת השבועות, האחרונים עלתה ב-3.2% בהשוואה לתקופה המקבילה אשתקד.

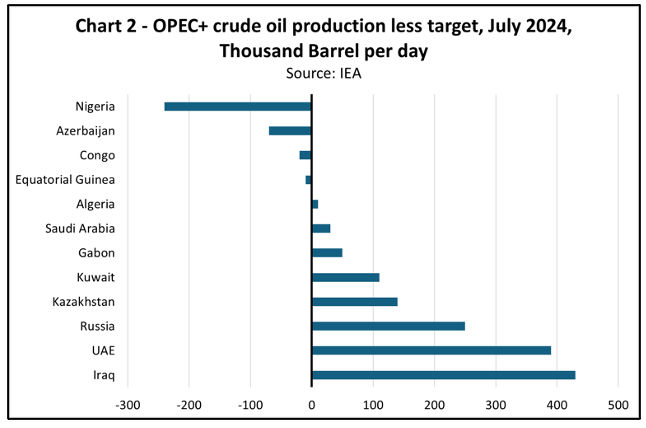

הביקוש הגלובלי לנפט גולמי עלה בכ-840 אלף חביות ליום ברביע השני של שנת 2024, כאשר צמצום הצריכה בסין תרם לגידול מתון יחסית זה בביקוש המצרפי. הביקוש הגלובלי צפוי לצמוח במעט פחות ממיליון חביות ליום, הן ב-2024 והן ב-2025. צמיחה זו הינה איטית בהשוואה לצמיחה של 2.1 מיליון חביות ליום בשנה הקודמת. ההיצע העולמי עלה בחודש יולי ב-230 אלף חביות ליום, לכ-103.4 מיליון חביות. הצמיחה בייצור הנפט בשנת 2024 צפויה לעמוד על כ-730 אלף חביות ליום בשנת 2024, וכ-1.9 מיליון חביות בשנת 2025. נראה כי חלק נרחב מעליית היצע הנפט הגלובלי, מקורו במדינות OPEC+, אשר חלקן חורגות מיעד היצור שנקבע עבורן על ידי הקבוצה (ראה/י תרשים 2). מגמת ירידת מחיר הנפט בתקופה האחרונה, מפעילה לחצים על חברות הקבוצה שדורשים נקיטת צעדים לשם הגדלת הפדיון מייצור נפט (כמות כפול מחיר). ארגון OPEC הצהיר כי עיראק וקזחסטן התחייבו לתוכנית בה יקצצו את ייצור הנפט העתידי שלהן, זאת לאחר שעיראק וקזחסטן חרגו, מתחילת שנת 2024, בכ-1.4 ובכ-700 אלף חביות ליום בממוצע, בהתאמה, מגבול הייצור שהוגדר על ידי הארגון, זאת במטרה להגדיל את פדיונן.

ההכנסות של ערב הסעודית מיצוא נפט ירדו לרמה הנמוכה ביותר זה שלוש שנים. זאת, כתוצאה של ירידה במחירים, ברקע החלטתה של סעודיה, יחד עם יתר חברות קבוצת OPEC+ לצמצם את הייצור. הפדיון מיצוא נפט גולמי ומוצרים מזוקקים ירד ל-17.7 מיליארד דולר בחודש יוני, וזוהי ירידה של יותר מ-9% לעומת התקופה המקבילה אשתקד וכ-12% ממאי השנה. ההכנסות מנפט הן קריטיות לסעודיה שיורש העצר שלה מבקש לשנות את הכלכלה במידה ניכרת. עתה, סעודיה נאלצת לצמצם או לדחות חלק מן הפרויקטים הגדולים ביותר, כולל חלקים של עיר המדברית החדשה Neom. סעודיה לא הצליחה להעלות מחירים באמצעות צמצום התפוקה. עתה, חברות OPEC+ מבקשות להגדיל את התפוקה החל מהרביע הרביעי של השנה וזאת בכדי להגדיל את הפדיון וגם ליצור תחרות למקורות אנרגיה חלופיים, אשר צוברים תאוצה ברחבי העולם.

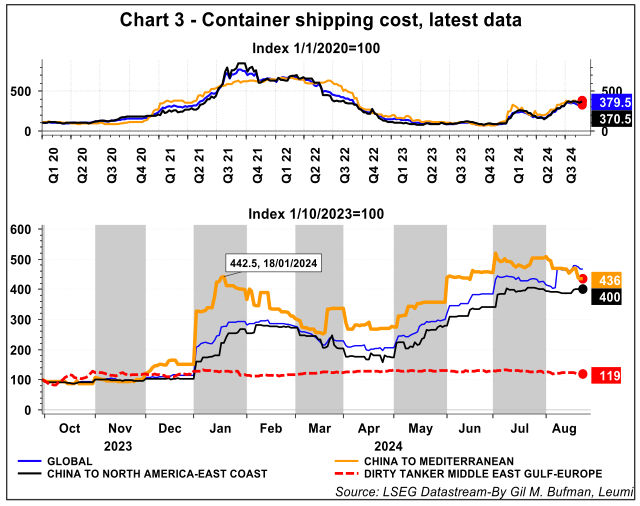

החל מפרוץ מלחמת "חרבות ברזל", מחירי השילוח הימיים מצויים במגמת עלייה (ראה/י תרשים 3). אם כי, בשבוע החולף מחירי השילוח הימיים, מסין למזרח התיכון, ירדו במקצת. מחירי השילוח מושפעים, בין היתר, מהתוקפנות של המורדים החות'ים בתימן כלפי כלי שייט בים האדום. בסוף השבוע החולף, ב-23/08/2024, תקפו החות'ים אונייה הנושאת את דגל יוון, ועליה כ-150 אלף טון נפט גולמי. הפגיעה באונייה הובילה לשריפה בסיפון ובעקבות כך חלקים רחבים בים האדום עומדים בפני סיכון אקולוגי חמור. זאת, לנוכח זליגה של נפט גולמי למי הים. הפגיעה האקולוגית עלולה להביא לנזקים סביבתיים רחבים, ששיקומם יצריך השקעה רבה. הנזק הסביבתי עלול להוביל לכך שמדינות וארגונים סביבתיים יגיבו על התוקפנות של המורדים החות'ים ובכך יתרמו לחידוש הפעילות התקינה בנתיבי השייט הימיים, אשר זו עשויה לתרום לירידת פרמיית הסיכון הגלומה במחיר הנפט.

היקף גדול של דיזל מגיע לאירופה מן המזרח התיכון במכליות ענק, שבדרך כלל היו מעבירות נפט גולמי. היבוא באוגוסט צפוי להיות הגבוה ביותר מאז ינואר 2023. הובלת תזקיקים הינה יוצאת דופן עבור ספינות ענק מסוג VLCC, שהן בין המכליות הגדולות בתעשיית הנפט. עם זאת, כאשר קווי השילוח מאזור המפרץ הפרסי מנסים להימנע מתקיפות של המורדים החות'ים בים סוף, רווחיות התובלה בספינות קטנות יותר זינקה, בעוד שרווחיות מכליות הענק לא עלתה בהתאמה, זאת משום המיקוד שלהן היה בנפט גולמי, שתפוקתו מוגבלת על ידי החלטת OPEC+. הובלת דיזל, בנתיב עוקף ים סוף, שעובר סביב אפריקה, יצר תמריץ לחלק מבעלי המכליות לבצע ניקוי כימי יקר בספינותיהם כדי להיות מסוגלים להוביל תזקיקים במקום נפט גולמי. מחירי משלוחי הדיזל ממזרח למערב עלו מאוד וזה עודד הסבת ספינות VLCC, שיכולות להוביל שני מיליון חביות של תזקיקים. כמו כן, ספינות סואץ-מקס, אוניות בעלות יכולת לחציית תעלת סואץ, שיכולות לשנע מיליון חביות, הוסבו גם כן.

משלוחי הדיזל לשם יצוא מסין פחתו לרמה הנמוכה ביותר מזה יותר משנה, כאשר בתי הזיקוק צמצמו שם את התפוקה עקב ביקוש מקומי חלש. המשלוחים ירדו ל-540,000 טון ביולי, ירידה של 41% בשנה האחרונה וזה הנפח הקטן ביותר מאז יוני 2023, ומשתווה לכ-130,000 חביות ביום. יצוא הבנזין היה נמוך ב-36% לעומת התקופה המקבילה אשתקד. השפל הזה מוסיף לסימנים של תנאים חלשים יותר בכלכלה הגדולה באסיה ומציג את המעבר לכלי רכב המונעים בחשמל או בגז. על רקע זה, בתי הזיקוק הורידו באופן כללי את תפוקת הדיזל לשפל. כתוצאה, גם נותר פחות דיזל לייצוא, תחום אשר פועל במסגרת של מכסות מוגדרות על ידי הממשלה. בתי הזיקוק כבר מיצו 90% ממכסת היצוא, מה שמגביל את היצוא כשהשוק המקומי איטי.

ההפסקה הממושכת בפעילות בשדה נפט מרכזי בלוב הסיטה ביקושים לנפט גולמי אמריקאי מצד אירופה. בלוב, הייצור בשדה "שררה" הופסק לחלוטין וזהו שדה עם תפוקה של כ- 270 אלף חביות ליום. בתי זיקוק אירופיים, שכבר סבלו ממחסור באספקה עקב מגבלות OPEC+, רכשו בעקבות כך נפט אמריקאי.

משק הגז הטבעי

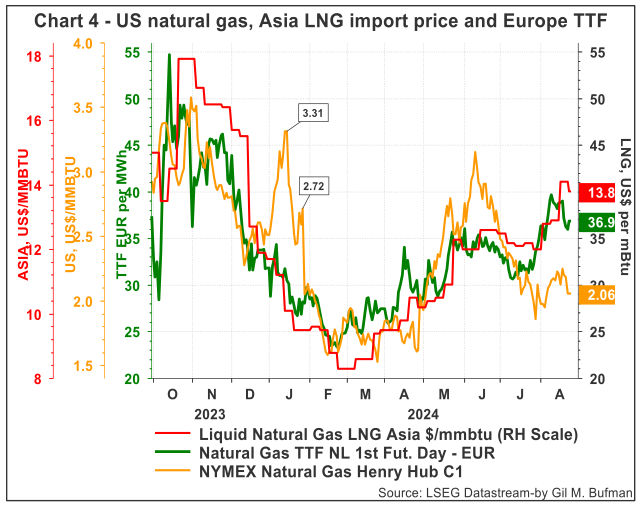

מחיר הגז הטבעי (Henry Hub) בארצות הברית, נכון ל-23/08/2024, היה כ-2.06 דולרים ל-MMBtu, ירידה של כ-15 סנט מהמחיר שהיה בתחילת השבוע החולף (ראה/י תרשים 4 בעמוד הבא). מלאי הגז בארצות הברית עלה ב-35 Bcf לרמה של 3,299 Bcf, נכון לשבוע שהסתיים ב-16/08/2024. מלאי הגז בארצות הברית מצוי כ-7.2% מעל רמת המלאי אשתקד, וכ-12.6% מעל רמת המלאי הממוצעת לשבוע זה ב-5 השנים האחרונות. נכון ל-14/08/2024, צריכת הגז בארצות הברית עלתה ב-1.6% (1.2 Bcf/d). צריכת הגז, לייצור חשמל, עלתה בכ-1.9% בשבוע שהסתיים ב-21/08/2024. צריכת הגז במגזרי המגורים והמסחר עלתה בשבוע שהסתיים ב-21/08/2024 ב-3.4%. במקביל, אספקת הגז בארצות הברית נשארה זהה בשבוע שהסתיים ב-21/08/2024, ביחס לשבוע שקדם. זאת לצד ירידה של 7.7% ביבוא הגז, מקנדה לארצות הברית, בשבוע שהסתיים ב-14/08/2024, ביחס לשבוע שקדם.

באירופה, מחיר הגז הטבעי, TTF, התאפיין בירידה בשבוע החולף. מחיר הגז הטבעי באירופה עמד על כ-36.9 אירו למגה-וואט/שעה, נכון ל-23/08/2024. מחירי הגז באירופה, TTF, ירדו בכ-5% ביחס לשבוע המקביל אשתקד. הירידה הנוכחית, נובעת, בין היתר, כתוצאה ממלאים גדולים ברחבי מדינות אירופה, ומאופטימיות זהירה, שיתכן והתגברה בשבוע החולף, לגבי הסיכונים הנובעים מהפלישה של צבא אוקראינה אל שטחי רוסיה, אשר נראה כעת כי שני צדדי הסכסוך לא מעוניינים לבצע פגיעה בצינורות הגז מרוסיה לאירופה.

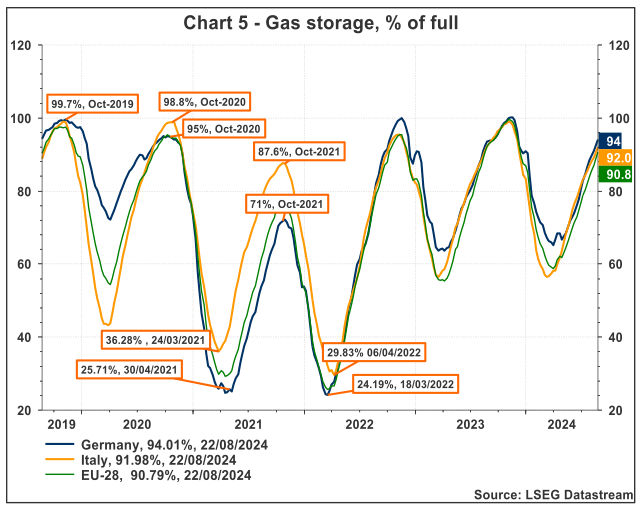

מלאי הגז הטבעי בגרמניה עלה השבוע, ועומד על כ-94% מסך הקיבולת, גם באיטליה מלאי הגז הטבעי עלה ועומד על כ-92% מהקיבולת המקסימלית (ראה תרשים 5). בעקבות המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה. מלאי הגז באירופה מצוי ברמות גבוהות, דבר שעשוי לתרום להפחתת מחיר הגז באירופה.

בתחזית האנרגיה לטווח הקצר (STEO) של ה-EIA, קיים צפי לכך שתפוקת הגז הטבעי תגדל לכ-114.3 Bcf/d, ותפוקת הנפט תגדל לכ-13.7 מיליון חביות ליום בממוצע בשנת 2025. רוב התפוקה שעשויה להתווסף צפויה להגיע ממחוז Permian המצוי בטקסס וקרוב לגבול עם מקסיקו. במחוז זה צפויה עלייה בפריון, כתוצאה מתשתיות חדשות ומורחבות, ובנוסף לכך עלייה במחיר הנפט צפויה לתמוך בעליית הייצור. תנאי השוק כיום מובילים לכך שיצרני נפט וגז משלימים יותר בארות קידוח, ומביאים למצב שניתן יהיה להתחיל בתהליך הפקת הנפט והגז באסדות חדשות. לצד העלייה בפריון הממוצע לאסדה ולצד עלייה במספר האסדות הצפויות להתחיל לפעול, כיום מבוצעים מספר פרויקטים במחוז Permian, אשר יאפשרו הולכת גז ונפט למוקדי ביקוש מרכזיים. לדוגמא, חברת Enbridge מגדילה את קיבולת ההולכה של צנרת Gray oak בכ-120 אלף חביות ליום. צנרת זו עוברת מהאזור של Permian ועד לחוף המפרץ של טקסס, עם נקודות יעד עיקריות על מסלול זה. שיפור בקיבולת ההולכה, לצד עלייה בפריון הממוצע לאסדה ועלייה במספר האסדות, עשויים לתרום להפחתת לחצי עליית מחירי האנרגיה, בטווח הבינוני.

ארה"ב דיווחה על משיכה יוצאת דופן ממאגרי הגז בקיץ הנוכחי, שמדגישה את מידת ההסתמכות על רשתות החשמל ועל גז טבעי בכדי לענות על הביקוש לקירור במהלך הקיץ. מלאי הגז ירד ב-6 מיליארד רגל מעוקב בשבוע שעבר, הירידה העונתית הראשונה בקיץ מאז 2016. הביקוש לקירור הגיע לשיאים בקיץ הזה וארה"ב והעולם חוו את הימים החמים ביותר אי פעם ביולי. יצרני חשמל המופעלים בגז טבעי משמשים לסיוע לרשתות חשמל כאשר הביקוש גדל לצרכי קירור והגז הטבעי שנחשב בעבר כבעל תפקיד מפתח כדלק לחימום, הופך יותר ויותר קריטי בחודשים חמים יותר.

על פי תמחור השוק, מחירי הגז הטבעי בארה"ב צפויים לעלות ולפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu במהלך הרביע הרביעי של השנה הנוכחית. באירופה, לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יחצה את רמת ה-40 אירו למגה-וואט/שעה החל מהרביע הרביעי לשנת 2024. פעילויות תחזוקה ו/או השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, יכולות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה ובפרט החשש מפני הסלמה במצב הביטחוני במזרח התיכון.

הצפי לטווח הקצר והבינוני

בטווח המיידי, נראה שהסלמה ביטחונית רחבה עלולה גם להביא לחשש מפני חסימת מיצרי הורמוז, אשר בהם עוברים כ-20% מסך תפוקת הנפט הגלובלית. חסימת המייצרים עלולה להוביל למחסור גלובלי בנפט ומוצריו. תקיפת המנע בלבנון מוסיפה למידת אי הוודאות הקיימת, ונראה כי עוד מוקדם לקבוע את השלכות אירוע זה. במבט קדימה לטווח הקצר, מחיר הנפט מסוג WTI יושפע בצורה חלשה יחסית מהנושא הגאופוליטי מאשר סוגי נפט אחרים. זאת, מכיוון שהנפט האמריקאי חשוף במידה פחותה למזרח התיכון ולסיכונים באזור זה.

החששות של OPEC+ לגבי האצת תהליכי הדה-קרבוניזציה צפויים לתרום לצעדים שמטרתם ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי. האסטרטגיה של קבוצת OPEC+ צפוי להתמקד בשימור מעמדה העתידי כשחקנית מרכזית בתחום האנרגיה ולשנות את יחס המחירים בין נפט גולמי לבין מוצרי אנרגיה מתחדשת. נראה כי הקבוצה צפויה להגדיל את התפוקה בטווח הזמן הקרוב. כך, תורמת קבוצת OPEC+ להרחבת היצע הנפט הגלובלי, דבר שעשוי לתרום לירידה נוספת במחיר הנפט.

מחירי הנפט במגמת ירידה / איור: פאנדר

מחירי הנפט במגמת ירידה / איור: פאנדר