מידרוג מורידה את דירוג המנפיק לחברת ורידיס אינווירונמנט בע"מ (להלן: "ורידיס" או "החברה") מ-A1.il ל-A2.il ומשנה את אופק הדירוג משלילי ליציב. מניית ורידיס עולה ב-1.4%+.

|

H1 2024 |

H1 2023 |

FY 2023 |

FY 2022 |

FY 2021 |

FY 2020 |

FY 2019 |

|

סך הכנסות (במיליארדי ש"ח) |

1.3 |

1.2 |

2.5 |

1.1 |

1.0 |

0.9 |

0.8 |

|

שיעור רווח תפעולי (LTM) |

1.1% |

3.2% |

0.6% |

9.3% |

8.5% |

11.3% |

8.5% |

|

רווח תפעולי להוצאות מימון נטו (LTM) |

0.2x |

0.8x |

0.1x |

82.4x[3] |

2.8x |

4.0x |

3.0x |

|

הון עצמי / סך מאזן |

32% |

37% |

33% |

50% |

40% |

35% |

28% |

|

חוב פיננסי ברוטו ל- EBITDA (LTM) |

6.0x |

N/A |

5.6x |

1.8x |

3.0x |

2.7x |

3.9x |

[1] המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

[2] החל מפברואר 2023 החברה החזיקה ב-70% מחברת אינפיניה וביולי 2023 עלתה לבעלות מלאה (100%).

[3] היחס מושפע לחיוב מהכנסות מימון משמעותיות שהוכרו בתקופה.

ורידיס אינווירונמנט בע"מ (מאוחד) - EBITDA[1], [2]

|

H1 2024 |

H1 2023 |

FY 2023 |

FY 2022 |

FY 2021 |

FY 2020 |

FY 2019 |

|

פעילות הפסולת |

[3]96 |

72 |

170 |

168 |

146 |

172 |

156 |

|

פעילות האנרגיה |

6 |

7 |

13 |

19 |

17 |

15 |

4 |

|

דיבידנד / החזר הלוואת בעלים מ-OPC |

9 |

74 |

119 |

81 |

33 |

43 |

48 |

|

מפעיל מתקן ההתפלה (100%) [1] |

33 |

32 |

69 |

55 |

54 |

46 |

24 |

|

דיבידנד ממתקן ההתפלה VID |

19 |

19 |

31 |

32 |

29 |

25 |

23 |

|

דיבידנדים מפעילות מטמנות |

11 |

17 |

28 |

22 |

33 |

52 |

23 |

|

אינפיניה |

97 |

57 |

119 |

- |

- |

- |

- |

|

הוצאות בלתי מיוחסות ואחרות |

(14) |

(17) |

(31) |

(19) |

(14) |

(7) |

(7) |

|

סה"כ EBITDA |

256 |

260 |

518 |

358 |

299 |

346 |

270 |

|

EBITDA LTM |

515 |

467 |

518 |

358 |

299 |

346 |

270 |

[1] הנתונים המוצגים בטבלה הינם לפי חישובי החברה ולא בהכרח זהים לנתונים לאחר התאמות מידרוג.

[2] החל מפברואר 2023 החברה מחזיקה ב-70% מחברת אינפיניה וביולי 2023 עלתה לבעלות מלאה (100%).

[3] בנטרול הוצאה חד-פעמית בשל הפרשה בגובה כ-23 מ' ש"ח.

פירוט השיקולים העיקריים לדירוג

פעילות החברה בענף הקרטון והנייר משליכה לשלילה על פרופיל הסיכון הענפי של החברה, נוכח תנודתיות גבוהה יותר וחשיפה גבוהה יותר להשפעות אקסוגניות ביחס לפעילות הפסולת של החברה, המאופיינת ביציבות ביקושים לאורך זמן

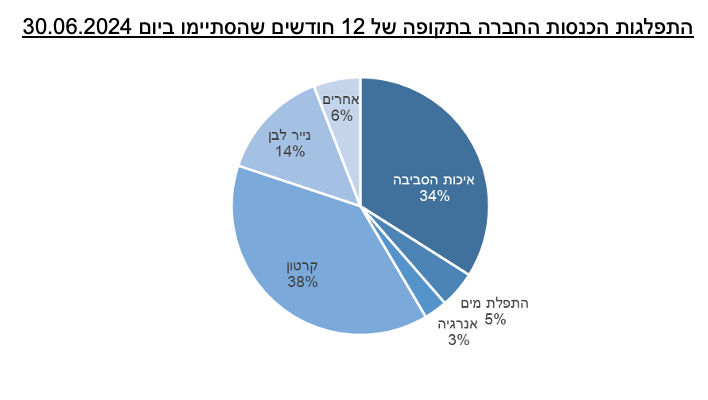

למועד הדוח, פעילות החברה כוללת חמישה מגזרי פעילות עיקריים - מגזר איכות הסביבה, מגזר התפלת המים, מגזר האנרגיה, תחום הקרטון ומגזר הנייר הלבן. כמו כן, מגזר "אחרים" הכולל בעיקר פעילות בתחום מכירת צרכי משרד וכן הכנסות מהשכרת נדל"ן.

הפעילויות העיקריות של החברה הינן פעילות הפסולת (איכות הסביבה), שהיוותה כ-34% מסך היקף הכנסות החברה ב-12 החודשים שהסתיימו ביום 30.06.2024, וענף הקרטון, שהיווה כ-38% מההכנסות באותה תקופה. ענף הקרטון כולל איסוף ומיחזור פסולת קרטון ונייר, ייצור ומכירת גלילי נייר ממוחזר לקרטון וייצור אריזות קרטון גלי.

התפלגות הכנסות החברה בתקופה של 12 חודשים שהסתיימו ביום 30.06.2024.

ענף הקרטון הגלי מאופיין להערכת מידרוג בסיכון עסקי בינוני-גבוה. השחקנים בענף הם בעיקר יצרנים מקומיים, והענף יחסית מוגן בפני יבוא מתחרה, בשל עלויות שינוע גבוהות ביחס לשווי המוצר ולנפחו. הענף המקומי הינו ריכוזי יחסית, כאשר בין היצרניות לא קיים בידול וערך מוסף ניכר, וחסמי הכניסה גבוהים יחסית, היות ונדרשות השקעות הוניות גבוהות על מנת לפתח מנועי צמיחה בדמות מוצרים חדשניים בטכנולוגיות מתקדמות.

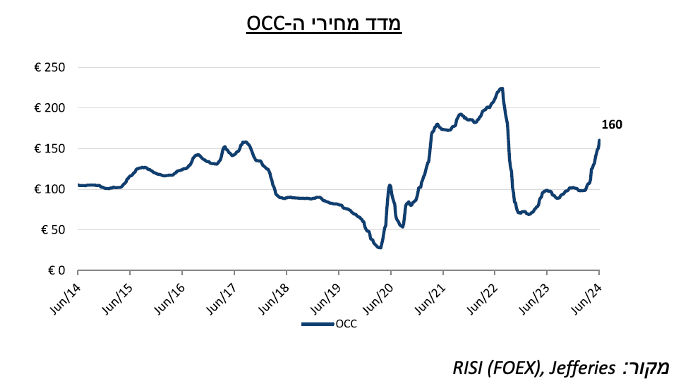

המוצרים העיקריים הינם פתרונות אריזה בסיסיים עבור ענפי התעשיה, החקלאות והמזון. כתוצאה מכך, לרמת הפעילות במשק ולהיקפי היצוא יש השפעה משמעותית על הביקוש לקרטון גלי. הענף מאופיין בגידול מתמיד בשל עלייה בצריכת הקרטון הגלי בארץ ובעולם, המושפעת מהגידול בתוצר הגולמי, העלייה ברמת החיים והגידול הטבעי באוכלוסייה. ענף הנייר בכללותו מאופיין במחזוריות ובתנודתיות במחירי התאית ופסולת הקרטון (OCC – Old Corrugated Containers), בעלויות ההובלה הימית ובשערי החליפין, כאשר היכולת של השחקנים בענף לגלגל את התייקרויות חומרי גלם ללקוח הינה מוגבלת. הביקוש בעולם לפסולת קרטון, המשמש כחומר גלם לייצור גלילי נייר לקרטון ממוחזר, והעובדה כי הפסולת ניתנת לשינוע באופן כלכלי, מייצרים שוק עולמי למסחר בפסולת קרטון (ונייר). היות ה-OCC חומר הגלם המרכזי בייצור גלילי נייר ממוחזר לקרטון, משפיעים מחיריו על מחירי המכירה של המוצר המוגמר, בעיקר בקביעת סף כדאיות ייצור כלכלי ("מחיר רצפה"). בסוף שנת 2022 החל מחזור שלילי שנבע מירידה בביקושים, עודף היצע והתייקרות האנרגיה. מחזור זה התהפך ומחירי ה-OCC טיפסו בהדרגה, כאשר נכון לסוף החציון הראשון של שנת 2024 המחיר מסתכם סביב הממוצע ההיסטורי.

הביקוש למוצרי אריזה וקרטון בארץ מתאפיין בעונתיות. ענף החקלאות המהווה צרכן גדול של אריזות קרטון גלי מאופיין בעונתיות, לפיה הביקוש ברבעון הראשון והרבעון הרביעי גבוה יותר מאשר ברבעונים האחרים. בשנים האחרונות חלה עליה בביקוש למוצרי אריזה מקרטון, בין היתר כתוצאה ממודעות הגוברת לאיכות הסביבה וקיימות. המודעות לאיכות הסביבה מובילה צרכנים ויצרנים רבים בעולם להעדיף אריזות עשויות קרטון ונייר, על פני אריזות פלסטיק.

בתחום הנייר הלבן, חלה ירידה עקבית בביקושים בשנים האחרונות והחברות בתחום מנסות להתאים עצמן לכך.

ענף שירותי הפסולת בישראל מאופיין ע"י מידרוג בסיכון בינוני-נמוך, כאשר הסיכון הכרוך בפעילות בענף זה משתנה לאורך המקטעים השונים בשרשרת הערך, ותלוי במידה רבה ברמת התחרות ומידת החשיפה לרגולציה ממשלתית בכל מקטע. יש לציין כי לצד הסיכון, הרגולציה מהווה גם מנוע צמיחה בענף, כאשר המשרד להגנת הסביבה מעודד פיתוח של פתרונות לטיפול בפסולת בעיקר בתחומי המיחזור וההשבה. המקטעים המרכיבים את שרשרת הערך מבטאים את שלבי הטיפול השונים בפסולת: איסוף ופינוי, מיון, מיחזור, השבה והטמנה. תת-מגזר איסוף ופינוי הפסולת, משפיע לחיוב על הסיכון הענפי, בעזרת נראות הכנסות יציבה יחסית - בעיקר בשל התקשרויות דרך מכרזי פינוי פסולת מול רשויות מקומיות לתקופות ארוכות יחסית. מנגד, תת-מגזר זה מאופיין ברמת תחרות המוערכת על-ידנו כגבוהה, בעיקר בשל היעדר חסמי כניסה מהותיים, דבר הנובע מצרכי השקעה נמוכים. תת-מגזר הטיפול בפסולת מאופיין בחסמי כניסה גבוהים הקשורים להשקעות הוניות גבוהות, רגולציה, ומומחיות וידע מקצועי הנדרשים להקמת אתרי טיפול בפסולת. תרבות הצריכה המערבית הכוללת שימוש בחומרים בלתי מתכלים כגון פלסטיק וניילון בהיקפים נרחבים, ומנגד עליה במודעות לשמירה על איכות הסביבה בקרב האוכלוסייה. אלה מעודדים פיתוח של חלופות לטיפול בפסולת ובראשן מיון ומיחזור. יחד עם זאת, תמורות בשוק המיחזור הגלובאלי עשויות להשפיע על יציבות הביקוש לחומרי גלם ממוחזרים. בפעילות זו קיימת חשיבות למיקום גיאוגרפי בשל עלויות גבוהות של שינוע פסולת. תת-מגזר ההטמנה מוערך על-ידי מידרוג ברמת סיכון נמוכה ביחס לתת-מגזר פינוי הפסולת, ומאופיין בחסמי כניסה גבוהים הנובעים ממדיניות נוקשה של המשרד להגנת הסביבה בנוגע לפתיחת אתרי הטמנה, בשל השאיפה לצמצם פעילות זו ולעודד חלופות כגון מיחזור, בין היתר בשל ההשפעות החיצוניות השליליות של פעילות ההטמנה וכן היצע שטחי הטמנה מוגבל. לדברי החברה, בשנים האחרונות, המשרד להגנת הסביבה החל באכיפה הדוקה של סגירת מטמנות בלתי חוקיות, אשר הובילה לעליה בביקוש למטמנות החוקיות הפרוסות ברחבי הארץ. חוק שמירת הניקיון קובע היטל על הטמנת פסולת, כאשר הכספים ישמשו לפיתוח, להקמה, ולייעול אמצעים חלופיים להטמנה, שפגיעתם בסביבה פחותה, ולעידוד השימוש בהם. בינואר 2024 עודכנו תעריפי ההיטלים, כך שסכום היטל ההטמנה באתר לסילוק פסולת מסתכם ב-121.14 ש"ח לטון.

הענף מספק מענה לצרכים בסיסיים וחיוניים למדי למגוון רחב של רשויות מקומיות ולקוחות פרטיים, המאופיינים ברמת ביקושים יציבה וצמיחה עקבית בהיקף הפסולת המיוצרת ואינם חשופים לאיום מצד שירותים תחליפיים, שינויי טעמי צרכנים ומשתנים אקסוגניים נוספים בעלי מאפיינים תנודתיים. הענף חסין גם למשברים ואף בתקופת הקורונה לא רשם פגיעה בתוצאותיו. יש לציין כי מדובר בענף מקומי וככזה הינו בעל פוטנציאל צמיחה מוגבל, המתואם במידה רבה עם קצב גידול האוכלוסייה. כמו כן, שינויים טכנולוגיים עלולים להעיב על הענף.

על-פי נתוני המשרד להגנת הסביבה, מדי שנה מיוצרים בישראל כ-6.19 מיליון טון פסולת עירונית ומסחרית, כמות אשר גדלה בשיעור שנתי ממוצע של כ-1.8%, מתאים לקצב גידול האוכלוסייה. בשנים האחרונות חלה עליה מתונה בשיעור המיחזור בישראל, כאשר בשנת 2022 הסתכם שיעור המיחזור על כ-24.3%. בהתאם לתוכנית האסטרטגית לטיפול בפסולת עד לשנת 2030, המטרה היא להעלות את כמויות הפסולת שאפשר לטפל בה במיחזור לרמה של כ-51% מכלל הפסולת הנוצרת. זאת במקביל לאסטרטגיה להפחתת שיעור ההטמנה מכ-80% בשנת 2020 לכ-20% בלבד בשנת 2030, אשר סביר שתהיה כרוכה בהעלאת היטלי ההטמנה.

היעדים האסטרטגיים שהציבה הממשלה בתחום, בדגש על שלבי המיון והטיפול, יחד עם הביקוש הקשיח והיציב המתואם במידה רבה עם קצב הגידול באוכלוסייה, תומכים בצמיחה של הענף לאורך זמן. כחלק ממדיניות המשרד להגנת הסביבה בשנים האחרונות, מעודד המשרד להגנת הסביבה הקמת אמצעים חלופיים להטמנת פסולת ובכלל זה מקדם הקמה והפעלה של מתקני מיון. במסגרת זו, בחודש מאי 2018 פרסמה הקרן לשמירת הניקיון במשרד להגנת הסביבה שני קולות קוראים: האחד - קול קורא לתמיכה בהקמה ושדרוג של מתקני מיון לפסולת עירונית והשני - קול קורא לתמיכה בהפעלת מתקני מיון לפסולת עירונית.

הפרופיל העסקי נתמך בגיוון ופיזור פעילויות סינרגטיות עם נתחי שוק משמעותיים

דירוג החברה נתמך בפרופיל עסקי בולט לטובה ובנתחי שוק מהותיים במגזרי הפעילות השונים. רכישת אינפיניה תרמה לחיזוק הפרופיל העסקי עם הרחבת היקף הפעילות של החברה ושיפור פיזור הפעילות עם הוספת פעילויות קרטון ונייר לבן, תוך יצירת סינרגיה מול הפעילויות הקיימות והתייעלות תפעולית בפעילויות שנרכשו.

נכון למועד הדוח, פעילות החברה כוללת חמישה מגזרי פעילות עיקריים - מגזר איכות הסביבה, מגזר התפלת המים, מגזר האנרגיה, תחום הקרטון ומגזר הנייר הלבן. כמו כן, מגזר "אחרים" הכולל בעיקר פעילות בתחום מכירת צרכי משרד וכן הכנסות מהשכרת נדל"ן.

להערכת מידרוג, גיוון ופיזור הפעילויות השונות תורם ליציבות פעילות החברה. כך, לחברה אין תלות בלקוח עיקרי, כאשר הכנסות החברה מהלקוח העיקרי בשנת 2023 (ממגזר איכות הסביבה) הסתכם בפחות מכ-5% מסך הכנסות החברה לאותה שנה (כ-13% מהכנסות מגזר איכות הסביבה של החברה). כמו כן, פעילויות החברה הינן סינרגטיות ומאפשרות מתן מענה מקיף למגוון לקוחות ושליטה על שרשרת הערך בתחומי הפסולת, המיחזור והקרטון.

ורידיס פועלת לאורך שרשרת הערך במגזר שירותי הפסולת, מאפיין אשר מקנה לה מעמד עסקי חזק, וניצול יתרונות לגודל. לחברה מערך איסוף ופנוי של פסולת עירונית מבוסס ובפריסה ארצית רחבה, לצד מתקנים מהמתקדמים בעולם לצורך מיון וטיפול בפסולת, כדוגמת מתקן ה-RDF (דלק תוצר פסולת) בחירייה ומתקן המיון החדש בעפולה, לצד אחזקה במספר מטמנות ברחבי הארץ, בין היתר במטמנת "אפעה" הגדולה בישראל. כל אלו מאפשרים לחברה להציע סל רחב של שירותים המשלימים זה את זה בתחומי האיסוף והטיפול בפסולת. היכולת של החברה לפעול לאורך כל מקטעי שרשרת הערך בענף, תוך ניצול יתרונות לגודל, משאבים קיימים וגישה למקורות מימון, מקנים לה יתרון יחסי ע"פ המתחרים השונים בענף, ומחזקים את מעמדה התחרותי המוביל בשוק המקומי.

ורידיס מעריכה כי היא שחקן גדול בתחום פינוי וטיפול בפסולת, כאשר בתחום זה פועלים בעיקר קבלנים פרטיים. בהתאם לדירוג Duns 100 לשנת 2024, החברה הינה חברת שירותי טיפול, פינוי ומיחזור פסולת הגדולה בישראל. דירוג זה נשען על היקף ההכנסות הכולל של החברות בתחום, אם כי גם היקף הכנסות החברה ממגזר איכות הסביבה בלבד (כ-925 מ' ש"ח לשנת 2023) גבוה משמעותית מהיקפי ההכנסות של יתר החברות בדירוג. לקוחות החברה כוללים בעיקר רשויות מקומיות ואיגודי ערים בעלי תקציבים גדולים יחסית ויציבים אך מאופיינים בימי אשראי ארוכים ומכבידים. הביקוש היציב בענף, לצד פעילות בחוזים בעלי טווחי זמן בינוניים-ארוכים, תורמים להערכתנו לנראות הכנסות החברה.

אינפיניה הינה שחקנית דומיננטית בשוק מוצרי הנייר והקרטון בארץ, בעלת נתחי שוק משמעותיים בארץ במגזרי פעילותה השונים ולקוחות מפוזרים (אין תלות בלקוח עיקרי). בחלק ממגזרי פעילותה מוכרזת אינפיניה כמונופול. מעמדה העסקי של החברה נשען על יכולות ייצור גבוהות, ופיזור מוצרים הפונים למגוון רחב של לקוחות. נכון לשנת 2023, לאינפיניה נתח שוק מוערך של כ-60% בתחום איסוף פסולת הקרטון וכ-50% בתחום ייצור גלילי נייר לקרטון. כמו כן, עם רכישת אינפיניה, לחברה אינטגרציה אנכית עם החטיבות השונות.

עם רכישת אינפיניה, החלה החברה בפעולות להתייעלות תפעולית ויצירת סינרגיה אנכית בקבוצה. צעדי ההתייעלות כוללים, בין היתר, מינוי הנהלה חדשה לחלק מהחברות באינפיניה וצמצום בכוח-אדם, יחד עם מתן שירותים על-ידי ורידיס (כגון תחבורה, רכש ועוד), וכן בוצעו עדכוני הסכמים מול לקוחות וספקים. בהתאם למצוין בדוח הכספי לשנת 2023 של החברה, כתוצאה ממהלכים אלה כבר במהלך הרבעון הראשון לשנת 2024 עלויות תחום הקרטון ירדו והגמישות התפעולית השתפרה, דבר שלדברי החברה יביא לשיפור בתוצאות התחום.

לצד פעילות החברה לאורך שרשרת הערך במגזר שירות הפסולת, לחברה אחזקות נוספות במגזרי המים והאנרגיה אשר תורמות גם כן למיצובה העסקי והפיננסי - אחזקה בחברת OPC ישראל (20%), במתקן ההתפלה באשקלון (50%) ומפעיל מתקן ההתפלה ADOM (100%), גורם חיובי בדירוג בשל היותן אחזקות בפרויקטים בעלי חשיבות משקית גבוהה המאופיינים על-ידי מידרוג בפרופיל אשראי גבוה, לצד נראות דיבידנדים טובה התורמים לפיזור ויציבות ההכנסות. יצוין, כי תקופת הזיכיון במתקן ההתפלה באשקלון צפויה להסתיים בשנת 2027.

היקפי הכנסות החברה צמחו בעקבות עסקת אינפיניה ותומכים בפרופיל העסקי; הפסדים תפעוליים מפעילות אינפיניה מכבידים על הפרופיל הפיננסי, וצפויים לעבור לרווחיות בהדרגה במהלך שנות התחזית

היקף הכנסות החברה (מאוחד) צמחו משמעותית, בעיקר כתוצאה מאיחוד פעילות אינפיניה החל מהרבעון הראשון של שנת 2023. כך, סך ההכנסות (במאוחד) לתקופה של 12 חודשים שהסתיימו ביום 30.06.2024 הסתכמו בכ-2.7 מיליארד ש"ח, לעומת כ-2.5 מיליארד ש"ח בשנת 2023 (אינפיניה אוחדה כאמור במהלך השנה) וכ-1.1 מיליארד ש"ח בשנת 2022 (טרם איחוד אינפיניה).

שיעור הרווח התפעולי (LTM) במאוחד הסתכם ליום 30.06.2024 בכ-1.1% בלבד (כ-0.6% בשנת 2023 וכ-9.3% בשנת 2022). שיעור זה מושפע באופן ניכר מהפסדים תפעוליים מפעילות אינפיניה (הפסדי מגזרי הפעילות קרטון, נייר לבן ו"אחרים"), שהסתכמו (LTM) ליום 30.06.2024 בכ-45 מ' ש"ח, לעומת כ-73 מ' ש"ח הפסדים בשנת 2023. התמתנות ההפסדים התפעוליים עשויה להצביע על תחילת מגמת התייצבות תפעולית בפעילות, הנובעת בין היתר מהתייעלות תפעולית ומרוח גבית בשוק הקרטון, אם כי, מגמה זו צפויה לקחת יותר זמן מהצפוי להערכת מידרוג.

תרחיש הבסיס של מידרוג לשנים 2024-2025 מתבסס, בין היתר, על ההנחות הבאות: (1) המשך מגמת הגידול בהיקף הפסולת המיוצרת בישראל מדי שנה, עלייה הנובעת משילוב של גידול באוכלוסייה במקביל לעלייה בצריכה הפרטית. (2) שמירה על יציבות ברווחיות הגולמית במגזר הפסולת. לעניין זה, יצוין כי שיעור הרווחיות הגולמית במגזר נשחק במעט נוכח העלאת היטלי הטמנה (12.2% בשנת 2023 לעומת 13.4% בשנת 2022), השפעה המתמתנת על-ידי גידול בהכנסות כתוצאה מהגדלת מענקים לטיפול בפסולת. (3) יציבות תוצאות תפעוליות מגזר המים. (4) המשך פירעון הלוואת בעלים שניתנה ל-OPC בהיקפים של כ-85-90 מ' ש"ח בשנה, כאשר לאחר פירעון מלא של הלוואת הבעלים אנו מניחים חלוקה בהיקף דומה בצורה של דיבידנדים. (5) שמירה על היקף הדיבידנדים מהמטמנות ביחס לשנת 2023 בממוצע בשנים 2024-2025. (6) אינפיניה - עלייה במחירי הקרטון הנמכרים לאור המגמה החיובית בענף. כמו כן, אנו מניחים צמיחה בכמויות הנמכרות, כתוצאה ממגמות השוק וכן נוכח הסבת מכונה 4 לייצור גלילי נייר חום, בנוסף לגלילי נייר לבן. בנוסף, אנו מניחים תחילת הנבה של תכנית ההתייעלות באינפיניה והשפעת הסינרגיה עם ורידיס, וכתוצאה מאלו שיפור ברווחיות במהלך שנות התחזית, ובפרט מעבר מהפסד תפעולי לרווחיות תפעולית בפעילות אינפיניה, החל משנת 2024.

להערכתנו, היקף ההכנסות במגזר איכות הסביבה ינוע בטווח של כ-900-1,000 מ' ש"ח בשנות התחזית, זאת ביחס לכ-926 מ' ש"ח בשנת 2023 וכ-869 בשנת 2022. סך הכנסות המגזר בחציון הראשון של שנת 2024 הסתכמו בכ-429 מ' ש"ח, כאשר היקף זה הושפע, בין היתר, מהפרשה חד-פעמית בגובה של כ-23 מ' ש"ח שהוכרה ברבעון הראשון של שנת 2024 בגין מענקים משנת 2022, ואובדן הכנסות מסגירה זמנית של אתר טיפול משואה ופגיעה בכמויות פסולת המטופלות בשני מתקני המיון במהלך החציון הראשון של שנת 2024, אשר מידרוג מעריכה בכ-35-40 מ' ש"ח. נציין כי העלויות של תחום הפסולת כוללות בעיקר עלויות הטמנה, הוצאות אחזקה ופחת והפחתות נוכח חידוש צי משאיות. לחברה גידור חלקי כנגד עלויות ההטמנה נוכח החזקה חלקית במטמנות הגדולות, וכן חלק מהחוזים צמודים להיטלי ההטמנה או למדד. תחומי איסוף ומיון/מיחזור הפסולת והמטמנות תורמים את עיקר הרווח.

שיעור הרווח התפעולי במגזר איכות הסביבה נשחק במהלך החציון הראשון של שנת 2024, והסתכם בכ-10.4% בחציון (כ-12.2% בשנת 2023 וכ-13.4% בשנת 2022), שחיקה שמקורה, בין היתר, בהעלאת היטלי ההטמנה, וכן בהפרשה בגין 2022 ובהשבתת מתקני המיון ואתר משואה כאמור. שיעור זה צפוי להערכת מידרוג להסתכם בכ-7.5%-8.5% בשנות התחזית.

החל מהרבעון הראשון בשנת 2023 ורידיס מאחדת בדוחות הכספיים את אינפיניה, הכוללת שני מגזרי פעילות חדשים - קרטון ונייר לבן (וכן מגזר "אחרים" הכולל בעיקר פעילות בתחום מכירת צרכי משרד וכן הכנסות מהשכרת נדל"ן). אינפיניה מחזיקה מספר מפעלים והיקף עלויותיה הקבועות יחסית גבוה והוא כולל עלויות כוח אדם, פחת, אנרגיה וכדומה. רווחיות החברה מושפעת בין היתר מתמהיל המכירות לשוק המקומי ולחו"ל, כאשר המכירות לשוק המקומי מאופיינות ברווחיות גבוהה מהמכירות לייצוא. הרווחיות הינה תנודתית ותלויה במידה רבה בביקוש העולמי לקרטון, אשר משפיע על המחירים ועל הכנסות החברה שמרכיב העלויות הקבועות בה גבוה ולפיכך בתקופות בהן מחירי הקרטון נמוכים רווחיות החברה נשחקת ולהיפך.

נוכח מגמות השוק שתוארו לעיל, יחד עם הסבת מכונה 4 שתאפשר ייצור של גלילי נייר חום - תחום רווחי ביחס לנייר הלבן (המהווה תחום הפסדי בשנים האחרונות) ותוכנית ההתייעלות התפעולית של החברה באינפיניה, מידרוג מעריכה כי פעילות אינפיניה תהפוך רווחית במהלך שנות התחזית, אם כי בקצב איטי מהצפוי. תוכנית ההתייעלות כוללת, בין היתר, הוזלת עלויות רכש, סינרגיות עם מערך האיסוף של ורידיס, צמצום משרות וחסכון בכוח אדם, כמו גם עדכוני חוזים קיימים מול עובדים ומול ספקים ולקוחות.

מגזר הקרטון הציג הפסד תפעולי של כ-8.6 מ' ש"ח בחציון הראשון של שנת 2024, וכלל הפסד תפעולי זניח של כ-106 אש"ח בלבד במהלך הרבעון השני, זאת לעומת הפסד של כ-18.5 מ' ש"ח בחציון המקביל אשתקד (שבמהלכו, כאמור, אינפיניה אוחדה לראשונה), והפסד של כ-59 מ' ש"ח בשנת 2023. תוצאות אלה עשויות להצביע על תחילת מגמת ההיפוך ברווחיות פעילות הקרטון.

מידרוג מעריכה כי שיעור הרווח התפעולי מפעילות אינפיניה יסתכם במהלך שנות התחזית בכ-2%-3%, ביחס להפסד תפעולי בשנת 2023, כאשר לאורך זמן, מידרוג מניחה תנודתיות ברווח בין השנים, בין היתר לאור השונות בתוצאות המגזרים. מגזר הקרטון (המגזר העיקרי הכולל את כל שרשרת הערך של הקרטון) להערכתנו ירשום הכנסות מחיצוניים בטווח של 1-1.2 מיליארד ש"ח בכל אחת מהשנים 2024-2025, בהשוואה לכ-1 מיליארד ש"ח בשנת 2023 וכ-1.2 מיליארד ש"ח בשנת 2022. להערכתנו, המגזר יהפוך במהלך שנות התחזית לרווחי, כאשר שיעור הרווח התפעולי בו ינוע סביב כ-6%. מגזר הנייר הלבן להערכתנו ירשום הכנסות מחיצוניים בהיקף של כ-425-435 מ' ש"ח בשנות התחזית, ולא צפוי רווח תפעולי ממנו אלא הפסד זניח ביחס לפעילות החברה.

עוד מעריכה מידרוג, כי פעילות מגזר המים תראה יציבות במהלך שנות התחזית, עם EBITDA מגזרית (כולל דיבידנדים מ-VID) של כ-95-100 מ' ש"ח בשנה (כ-99 וכ-87 מ' ש"ח בשנים 2023 ו-2022, בהתאמה). פעילות האנרגיה צפויה לתרום EBITDA (כולל דיבידנדים והחזרי הלוואות בעלים מ-OPC) של כ-100-105 מ' ש"ח בשנה במהלך שנות התחזית (כ-131 ו-כ-98 מ' ש"ח בשנים 2023 ו-2022, בהתאמה).

להערכתנו, היקף ההכנסות המאוחד של ורידיס צפוי להסתכם בשנות התחזית בכ-2.7-2.9 מיליארד ש"ח בשנה, ביחס לכ-2.5 מיליארד ש"ח בשנת 2023 (יצוין כי אינפיניה אוחדה לראשונה במהלך הרבעון הראשון של שנת 2023 והיקף זה לא משקף הכנסות שנה שלמה), ולבלוט לחיוב ביחס לרמת הדירוג. שיעור הרווח התפעולי המאוחד צפוי להסתכם בכ-4%-5% בממוצע.

יחסי המינוף והכיסוי שנשחקו משמעותית כתוצאה מעסקאות אינפיניה ו-OPC, צפויים לשיפור הדרגתי במהלך שנות התחזית כתוצאה מגידול ב-EBITDA במקביל להקטנת החוב הפיננסי וצפי לגיוס הון

ליום 30.06.2024, החוב הפיננסי של החברה (לאחר התאמות מידרוג) הסתכם בכ-2.9 מיליארד ש"ח, מתוכו חוב סולו של כ-850 מ' ש"ח הלוואות מבנקים ומוסדי וכ-150 מ' ש"ח הלוואת בעלים, כאשר התאמות מידרוג לחוב כוללות, בין היתר, כ-300 מ' ש"ח התחייבויות בגין חכירה וכ-55 מ' ש"ח חלק החברה בחוב VID. סך החוב הפיננסי המותאם של החברה לימים 31.12.2023 ו-31.12.2022 הסתכם בכ-2.9 מיליארד ש"ח וכ-636 מ' ש"ח, בהתאמה.

יחס חוב ל-EBITDA מותאם של החברה ל-12 החודשים שהסתיימו ביום 30.06.2024 הסתכם ב-6, לעומת יחסים של 5.6 ו-1.8 בשנים 2023 ו-2022, בהתאמה. שחיקה זו נובעת כאמור מהגידול בהיקף החוב של החברה, ובעיקר מהחוב הפיננסי שנטלה החברה לצורך עסקאות אינפיניה ו-OPC, יחד עם החוב המאוחד של אינפיניה.

בהתאם לתרחיש הבסיס של מידרוג, היקף ה-EBITDA של החברה צפוי כאמור להשתפר במהלך שנות התחזית, כאשר בין הגורמים העיקריים נמנה שיפור משמעותי הצפוי ב-EBITDA מפעילות אינפיניה, הצפוי לנבוע, בין היתר, מיישום תוכנית ההתייעלות הצפויה לתרום לרווחיות הפעילות, במקביל לעליות במחירי הקרטון התומכים בפעילות המגזר וצפויים לתרום לרווחיות תפעולית בו. להערכת מידרוג, ה-EBITDA מיתר הפעילויות צפוי להיוותר יציב במהלך השנים 2024-2025 ביחס להיקפים בשנת 2023, כאשר (1) ה-EBITDA ממגזר האנרגיה צפוי להיות מעט נמוך יותר, בעיקר נוכח הערכת מידרוג לתקבולים נמוכים במעט מ-OPC (כ-85-90 מ' ש"ח בשנה ביחס ל-119 בשנת 2023). (2) ה-EBITDA ממגזר התפלת מים (כולל דיבידנדים מ-VID) צפוי להיוותר יציב ביחס לשנת 2023. (3) תוצאות פעילות מגזר איכות הסביבה (לרבות דיבידנדים ממטמנות) צפויות להערכת מידרוג להיוותר יציבות ביחס לשנת 2023, כאשר שנת 2024 צפויה להראות שחיקה קלה נוכח הוצאה חד פעמית בשל הפרשה בגין מענקי שנת 2022 ובשל סגירה זמנית של אתר הטיפול ופגיעה בכמויות בשני מתקני המיון ואובדן הכנסות נגזר. בהתאם לאמור, היקף ה-EBITDA צפוי להערכת מידרוג להסתכם בכ-595-615 מ' ש"ח בשנת 2024 ובכ-635-655 מ' ש"ח בשנת 2025, בהשוואה לכ-514 מ' ש"ח בשנת 2023. יחס הכיסוי חוב ל-EBITDA צפוי להסתכם בשנת 2024 בכ-4.5-5.0 לעומת 6 ו-5.6 בחציון ראשון 2024 (LTM) ובשנת 2023, בהתאמה, כאשר בשנת 2025, במקביל לצפי הגידול ב-EBITDA, מידרוג מעריכה כי החברה תמשיך להקטין את היקפי החוב הפיננסי, בין היתר באמצעות גיוס הון. מידרוג נתנה משקל להיקפי החוב הקיימים והצפויים בשנת 2024. מידרוג לא צופה חלוקת דיבידנדים על-ידי החברה במהלך שנות התחזית.

הכרית ההונית של החברה הסתכמה ביום ה-30.06.2024 בכ-1.8 מיליארד ש"ח (כ-1.9 מיליארד ש"ח ליום 31.12.2023). יצוין, כי ביום 30.06.2024 החברה דיווחה בדוחותיה הכספיים על כוונתה לגייס הון בסך של כ-300 מ' ש"ח במהלך השנה הקרובה ועל כוונת בעלת השליטה להשתתף בגיוס הון כאמור בסכום שלא יפחת מסכום הלוואת בעלים שניתנה בסך של כ-150 מ' ש"ח (ובכך, הלכה למעשה, תמיר את יתרת החוב - כולל ריבית צבורה - להון). לאור זאת, מידרוג הניחה בתרחיש הבסיס גיוס הון של כ-150 מ' ש"ח לפחות.

בהתאם לאמור, יחס הון עצמי למאזן צפוי להערכת מידרוג להשתפר בהדרגה, ולהסתכם בכ-33%-35%, יחס הולם לרמת הדירוג.

יחס הכיסוי רווח תפעולי להוצאות מימון, אשר נשחק נוכח "תנועת מלחציים" מצד הוצאות המימון, עם הגידול המשמעותי בהיקפי החוב כתוצאה מעסקאות אינפיניה ו-OPC ובמקביל לעליית שיעורי הריבית בשוק, צפוי להשתפר מעט עם השיפור הצפוי בשיעורי הרווחיות התפעולית ובמקביל לצעדי החברה להקטנת החוב הפיננסי, אך להסתכם בכ-1 בממוצע במהלך שנות התחזית, יחס שאינו הולם את רמת הדירוג ומעיב על הפרופיל הפיננסי של החברה.

גמישותה הפיננסית של החברה מושפעת לטובה ממסגרות אשראי פנויות בהיקפים משמעותיים ומחויבות החברה להקטנת חוב

גמישותה הפיננסית של החברה מוטה לחיוב מגיוון מקורות מימון ומיתרת מסגרות אשראי מחייבות ופנויות, שהסתכמו ליום 30.06.2024 בסך של כ-252 מ' ש"ח. יצוין, כי המסגרות הפנויות הן ברמת החברות המוחזקות, ואין מסגרות פנויות ברמת הסולו.

החברה שומרת להערכתנו על מדיניות איזונים ובלמים נאותה למרות העסקאות המשמעותיות שבוצעו בשנה האחרונה, אשר לוו בהגדלת המינוף, כאשר מנגד ביצעו הנפקת הון בהיקף משמעותי, כאשר הצהרות החברה לגבי מדיניות הירידה בשיעורי המינוף, ובפרט על כוונתה לבצע גיוס הון בסך של כ-300 מ' ש"ח במהלך השנה הקרובה, מעידות על כך. כאמור, תרחיש הבסיס של מידרוג כולל הערכה כי החברה תגייס כ-150 מ' ש"ח לפחות, וזאת בהתאם להצהרת החברה לגבי כוונת חברת האם להשתתף בגיוס ההון בסכום שלא יפחת מסכום זה, שהועמד על-ידה לאחרונה כהלוואת בעלים לחברה, ובכך, הלכה למעשה, תמיר הלוואה זו להון.

יצוין, כי מבנה החוב של החברה גוזר נחיתות מבנית להתחייבויות המנפיק על פני התחייבויות בחברות הבנות ורידיס תחנות כוח בע"מ, ורידיס איכות הסביבה ישראל בע"מ ואינפיניה בע"מ, זאת בהיותו נשען על חלוקת דיבידנדים ו/או החזר הלוואות בעלים מהחברות הבנות. נזילות החברה בסולו מתבססת על קבלת דיבידנדים מהחברות המוחזקות כאמור. להערכתנו, תנודתיות הרווח של אינפיניה הינה גבוהה גם נוכח פרמטרים אקסוגניים, אלו מעיבים על הרווחיות הכוללת של הקבוצה ועל נראות התזרים מפעילות זו. עם זאת, יישום תוכנית התייעלות וסינרגיה אנכית על-ידי החברה, במקביל לרוח גבית ממגמות חיוביות בשוק הקרטון, צפויות לתרום לרווחיות הפעילות בשנות התחזית. להערכת מידרוג, הנחיתות המבנית של חוב הסולו מתמתנת בשל פיזור וגיוון הפעילויות ויציבות ההכנסות מהן.

שיקולים נוספים לדירוג

קירבה לאמת מידה פיננסית ועומס פירעונות משליכים לשלילה על פרופיל הסיכון, אם כי מתמתנים במידה מסוימת נוכח הגמישות הפיננסית, הנתמכת גם באחזקת החברה ב-OPC

נוכח הסביבה המאתגרת בה מצויה אינפיניה מתחילת שנת 2023, קיבלה החברה ביום 14.8.2023 הקלה זמנית (waver) מהבנקים המממנים לטובת ההלוואות לרכישת אינפיניה, בקשר עם אמת מידה פיננסית, על-פיה החוב הפיננסי המאוחד נטו ל-EBITDA לא יעלה על 4.5. על-פי ההקלה, היחס לא יעלה על 5.5 לתקופה של כשנתיים, קרי עד ליום 31.12.2024 (החל מהבדיקה ליום 30.06.2025 ואילך היחס הנדרש הינו 4.5 כפי שהיה במקור). להערכת מידרוג, המתבססת, בין היתר, על תחזיות החברה, החברה צפויה לעמוד באמות המידה הפיננסיות, אם כי הרקע להקלה זו משליך להערכת מידרוג על פרופיל הסיכון של החברה. יודגש כי קירבה ו/או הפרה של אי-אילו מאמות המידה הפיננסיות עלולה להשליך לשלילה על הדירוג.

כמו כן, לחברה עומס פירעונות בשנת 2025, ובפרט פירעון "בולט" של הלוואה בסך כ-195 מ' ש"ח בדצמבר 2025, באופן שעלול להשליך לשלילה על אמת מידה פיננסית בקשר עם יחס כיסוי שבין דיבידנדים והחזר הלוואות בעלים (סולו) בניכוי הוצאות הנה"כ נטו (סולו) לבין חלויות שוטפות של חוב (סולו), וכן עלול להשליך לשלילה על סיכון מימון מחדש.

מנגד, אחזקת החברה ב-OPC ישראל, המהווה אחזקה פיננסית, תורמת לגמישות הפיננסית, כאשר אחזקה זו מייצרת תזרים משמעותי וכן מאפשרת להערכת מידרוג גמישות לנטילת חוב פיננסי נוסף במידת הצורך.

תמיכת בעלים מהווה גורם חיובי בדירוג

אנו מעריכים נכונות לתמיכה של בעלת השליטה בחברה (חברת דלק מערכות רכב בע"מ) אשר מחזיקה נכון למועד הדוח 50.07% ממניות ורידיס, כפי שבאה לידי ביטוי בהשתתפות בהנפקת הון המניות לטובת עסקת רכישת 70% ממניות אינפיניה בפברואר 2023 והזרמה של סכום של 500 מ' ש"ח. בהמשך בעלת השליטה דוללה משיעור של כ-55% ל-50.07% עם הנפקת המניות לקרן תש"י בעסקת ההמשך לרכישת 30% ממניות אינפיניה. בנוסף, סיפקה בעלת השליטה הלוואת בעלים בהיקף של כ-150 מ' ש"ח במהלך הרבעון השני של שנת 2024, ששימשו את החברה לפירעון הלוואות קיימות על מנת להקל, בין היתר, על עמידתה באמות מידה פיננסיות מול המממנים (הלוואת הבעלים תסווג לצורך חישובי אמות המידה כהון חלף חוב פיננסי). הלוואת בעלים זו תיפרע במקרה של הנפקת הון על-ידי החברה, כאשר בהתאם לדיווחי החברה, בכוונתה להנפיק הון במהלך 12 החודשים העוקבים לקבלת ההלוואה, וכן בעלת השליטה הודיעה על כוונתה להשתתף בהנפקת הון כאמור בהיקף שלא יפחת מהיקף הלוואת הבעלים (קרן וריבית), כך שתומר הלכה למעשה להון בעת הנפקת הון על-ידי החברה. יצוין, כי נוכח תמיכת חברת האם בעבר ונוכח הצהרת הכוונות כאמור, תרחיש הבסיס של מידרוג מניח גיוס הון במהלך שנת 2025 לכל הפחות בגובה הלוואת הבעלים לצורך פירעונה והסבתה בפועל להון.

דלק רכב פועלת בענף יבוא הרכבים ומחלקת דיבידנדים בהיקפים משמעותיים מדי שנה. בהיותה בעלת צרכי השקעות בהיקפים נמוכים יחסית, להערכתנו ביכולתה להמשיך לתמוך בחברה בעת הצורך. תמיכתה גם מאפשרת לחברה נגישות למקורות מימון נוספים.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

להערכת מידרוג, חשיפת החברה לסיכונים סביבתיים הינה בינונית. כחברה יצרנית, פעילות הייצור של החברה כרוכה בהשפעות חיצוניות שליליות על הסביבה. החברה נוקטת במספר דרכים על מנת לצמצם את הפגיעה בסביבה, וביניהן: צמצום השימוש בחומרים מזהמים, ייצור ירוק וייצור מעגלי באינפיניה (איסוף קרטון, מיחזורו, עיבודו ומכירתו כאריזות ללקוחות).

להערכתנו, חשיפת החברה לסיכונים חברתיים הינה נמוכה.

ביחס להיבטי ממשל תאגידי, יצוין כי החברה ובעל השליטה נמצאים כיום תחת חקירה של המשטרה הירוקה של המשרד להגנת הסביבה ומשטרת ישראל בגין חשד לכאורה כי קומפוסט שיצא מאתר משואה מהווה למעשה פסולת והוטמן באופן לא חוקי במסווה של קומפוסט בשטחים בבקעת הירדן. אין בידי החברה מידע מהותי נוסף אודות מהות החקירה ונסיבותיה ולכן אין באפשרותה להעריך את השלכות החקירה. לעמדת החברה היא פעלה על פי הדין ויש לה טענות טובות. מידרוג תמשיך לבחון את השפעת החקירה על החברה ועל הממשל התאגידי שלה.

מידרוג מורידה דירוג לחברת ורידיס / צילום: Dreamstime

מידרוג מורידה דירוג לחברת ורידיס / צילום: Dreamstime