יוני פנינג, אסטרטג ראשי מזרחי טפחות

01/09/2024

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחותמדד המחירים של ה-PCE מצליח, בקושי וחלקית, לעלות לפי הצפי באוגוסט.

גם האשמים העיקריים שהכרנו עדיין שם – דיור בעיקר. ואם לא זה, אז רכיבי שירותים אחרים. אבל האינדיקציות לאינפלציית ליבה ממשיכים להישחק באופן שיאפשר לפד להוריד ריביות בהמשך.

בניגוד בולט לזה, התוצר בארה"ב זוכה לעדכון כלפי מעלה בנתוני הרבעון השני, והרבה בזכות הצריכה הפרטית.

הסנטימנט הצרכני מצביע על אופטימיות ראויה לציון לפי מדד הקונפרנס בורד והנתון הסופי של אונ' מישיגן לאוגוסט – כנראה שמחירי הדלקים הנוחים יותר תורמים לזה במידת מה, ואולי גם קצת ההתאוששות של המדדים בוול סטריט במהלך החודש. אבל ספק עד כמה זה יחזיק בהמשך.

ישראל

בישראל, בנק ישראל מודיע על הותרת הריבית ללא שינוי, באופן ניצי במיוחד. הוא גם מצביע על עלייה בסיכונים הגיאופוליטיים וקושר בין זה לבין ההתנהלות הפיסקלית של הממשלה.

בינתיים, הפעילות המקומית דווקא נראית מבטיחה יחסית, עם עלייה בשימוש בכ. אשראי, ביולי וגם באוגוסט. כנ"ל, גם יצוא השירותים מצליח להתאושש מהשפעות המלחמה.

האינפלציה באירופה מצליחה להתמתן בקצב מהיר יחסית. זה נרשם בסיוע של מחירי הדלקים, מה שמביא את האינפלציה הכוללת אל קרוב מאוד אל יעד ה-ECB, ואת הליבה קצת פחות. אבל עדיין בטווח שיאפשר ל-ECB להוריד ריבית בעוד שבועיים.

ארה"ב

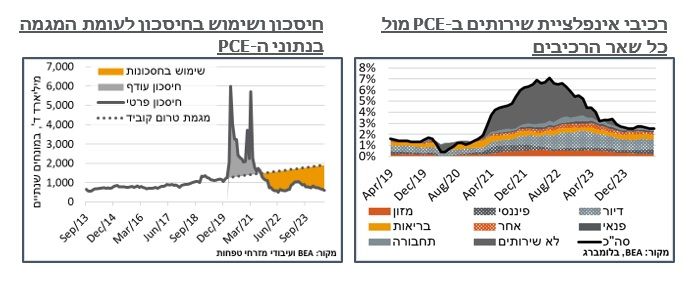

ה-PCE ביולי הצליח לסחוט, דיי בקושי, נתוני אינפלציה שהיו קרובים יחסית ליעד. זה כולל עלייה חודשית של 0.155% במדד, שהתעגלה כלפי מעלה ל-0.2%, והשלימה לעלייה שנתית של 2.5%. גם בליבה, ללא מזון ואנרגיה, העלייה החודשית עמדה על 0.161% (שוב, עיגול נדיב כלפי מעלה). אבל הפעם זה לא הספיק לאינפלציית הליבה השנתית שנותרה, במפתיע, על 2.6%, בניגוד לציפיות לעלייה קלה.

מעבר לזה, הדינמיקה האינפלציונית דיי דומה למה שהכרנו מה-CPI הכללי, כאשר רכיב הדיור ממשיך לתת את הטון, עם עלייה חודשית של 0.35% - גבוה משמעותית מיוני (0.23%), אבל דומה למה שראינו בתחילת השנה. ללא דיור מזון ואנרגיה, המדד עלה חודשית ב-0.112%, והשלים עלייה של 2.07% בשנה האחרונה – משהו שבהחלט אפשר ללכת איתו להורדת ריבית אחת לפחות.

מעבר לזה, היפותזת הצרכן הדחוק כלכלית ספגה מכה קלה, כאשר מחירי שירותי הפנאי (Recreation Services) עלו ב-0.8% - שיא של שמונה חודשים. עליות דומות נרשמו במחירי השירותים הפיננסים, המזון והמלכ"רים.

אותם מחירי שירותים גבוהים יותר המשיכו להזין, בחשש המעגלי, את המשכורות, לפחות לפי סקר ה-BEA. ואלה דווחו בתור הגורם העיקרי לגידול חודשי של 0.3% בהכנסה הפרטית. למרות זאת, ההוצאה הפרטית גדלה ב-0.5% במהלך החודש. וזה המשיך לשחוק את החיסכון הפרטי, שהגיע ל-599 מיליארד ד' בלבד – שפל חדש עבור תקופה של קרוב לשנתיים, והמשך ברור להתרחקות של הצריכה הפרטית לעומת המגמה.

על פי ה-BEA, צמיחת התוצר ברבעון השני עודכנה כלפי מעלה, ל-3.0%, מ-2.8%, באומדן הראשון, ומעבר לקונצנזוס, שהצביע על הישארות באותו 2.8%.

בניגוד בולט למה שהריבית הגבוהה הייתה אמורה לעשות בשלב הזה הגידול בתוצר נתמך במידה רבה בעלייה בצריכה הפרטית כאשר זו זינקה ב-2.9%, במהלך הרבעון. לאור חלקה הגבוה של הצריכה הפרטית במשק האמריקאי באופן כללי, סך העלייה בצריכה הפרטית ברבעון היתרגמה לתוספת של קרוב ל-2% לתוצר, מהכיוון הזה, וכ-30 נ"ב יותר מאשר מהקריאה הראשונה – קרי, אפשר להגיד שהכל הגיע מכאן. חלק מאותו עדכון כלפי מעלה נרשם בזכות עלייה ביבוא נטו, אשר גרע כעת קרוב ל-0.8% מהצמיחה הרבעונית, לעומת כ-0.7%, בקריאה הקודמת.

נזכיר כי נתון הצמיחה (גם בקריאה הראשונית) היה מפתיע קצת, לאור העובדה שהיה כפול, לפחות, מהצמיחה ברבעון הקודם, ובאופן כללי, לא תואם את ההתמתנות בקצב הצמיחה, ברבעונים האחרונים.

מדד אמון הצרכנים של הקונפרנס בורד רשם עלייה מפתיעה באוגוסט, לרמת 103.3 נ', ממדד יולי שעודכן גם הוא כלפי מעלה, ל-101.9. העלייה הייתה רוחבית, ונבעה גם מהרכיבים השוטפים, כמו גם מרכיבי הציפיות. הקונפרנס בורד הוסיפו כי אותו רכיב ציפיות, ברמת 82.5 נ' היה בחודש השני ברציפות מעל לקו ה-80 נ', שהימצאות תחתיו מרמזת על כניסה למיתון בהמשך. מנגד, צוין כי למרות העלייה "המדד נותר בטווח הצר שבלט בשנתיים האחרונות".

עוד צוין כי הצרכנים החודש היו מודאגים יותר לגבי שוק התעסוקה, גם לגבי המצב הנוכחי וגם הערכותיהם לגבי העתיד היו פסימיות יותר. העלייה הזו בפסימיות יוחסה לעלייה באבטלה. ואנו מעריכים כי נראה את זה גם בקצב עליית השכר, בהמשך.

בנוסף, דווח כי אמון הצרכנים הידרדר באופן בולט אצל אלה המרוויחים פחות מ-25 א' דולר בשנה. להערכת הקונפרנס בורד, אמון הצרכנים הושפע לרעה כתוצאה מהתנודתיות בשוק בתחילת אוגוסט - הסקר נערך עד ה-21 באוגוסט, בסמוך להתאוששות השוק. אז רוב הסקירה נעשתה לפני שהשוק בארה"ב סיים להתאושש, או בסמוך לכך. בפרט, רק 46.9% מהצרכנים העריכו ששוק המניות ימשיך לעלות בשנה הקרובה, ירידה לעומת 50.6%, ביולי.

נוסיף כי מחירי הדלקים היו נוחים יותר באוגוסט – סדר גודל של 3.48 דולר לגלון, לעומת מעט מעל ל-3.50 ביולי, ובכלל, במגמת ירידה שהחלה בשלהי אוגוסט, וכנראה שגם זה תרם לאופטימיות החודש.

בדומה לקונפורנס בורד, הנתון הסופי לאוגוסט של מדד אמון הצרכנים של אונ' מישיגן, בשישי, הצביע על רמת 67.9 נ' – שיפור משמעותי לעומת ה-66.4 של יולי, אבל דיי זניח לעומת הנתון הראשוני לאוגוסט, שהתבסס על סקירה בתחילת החודש. גם פה ניכרה השפעת הדלקים, עם ירידה בציפיות האינפלציוניות לשנה, מ-2.9% ל-2.8%. אבל להערכתנו, שני אלה מצביעים בקירוב על מיצוי האופטימיות מהכיוון הזה, בשלב הנוכחי.

ישראל: בנק ישראל הודיע בשבוע שעבר על הותרת הריבית ללא שינוי ברמת 4.5%. בעוד שההחלטה שלא להוריד את הריבית הפעם הייתה צפויה, ההודעה עצמה כללה שינויים רבים, והייתה ניצית מאוד לתפיסתנו. הנקודה בפתח ההודעה, בפרט, התמקדה כעת באי הוודאות הגיאופוליטית, וציינה כי זו התגברה. ובאותה נשימה אוזכרה אי הוודאות הפיסקלית, כפי שזו באה לידי ביטוי " בפערי התשואות הגבוהים בין אג"ח ממשלת ישראל לאג"ח ארה"ב ובמרווחי ה-CDS שקרובים לרמות שיא".

האינפלציה הגבוהה יחסית בחודשים האחרונים, כנ"ל, יוחסה בעיקר למוצרים הבלתי סחירים. ועוד בהשפעת המלחמה, נאמר כי למרות העלייה במחירי הדירות ובביצועי המשכנתאות, "המגבלות על פעילות ענף הבנייה נוכח המלחמה עדיין משמעותיות והפעילות בענף הבינוי מתאוששת באיטיות." המגבלות האלה הצטרפו למגבלות היצע עובדים "בשל השפעת המלחמה." שכמובן באה לידי ביטוי בעלייה במספר המשרות הפנויות וירידה בשיעור האבטלה. למרות זאת, כן צוין כי קצב האינפלציה בעולם "מתמתן." בהודעה הקודמת נאמר כי זו מתכנסת לעבר היעד "אך בקצב איטי." עוד אוזכרו מספר הפחתות הריבית הצפויות על ידי ה-Fed וה-ECB, במהלך השנה.

נתוני הצמיחה הנמוכים של הרבעון השני בלטו בהיעדרם מהנקודות העיקריות. בפירוט הסיבות להחלטת הריבית, הצמיחה הנמוכה יוחסה למגבלות היצע "בעיקר לנוכח המחסור בעובדים, בעיקר בענף הבנייה." באותה הפסקה אוזכרה, אם כי לא בשמה, דחיקה החוצה (crowding out) של שימושי המשק על ידי ההוצאה הפיסקלית הגבוהה. וסוכם כי: "מגמה זו, לצד העלייה באינפלציה, עקבית עם משק המאופיין במצב של מגבלות היצע על הפעילות, ובפרט לנוכח ההרחבה הפיסקלית הנובעת מהמלחמה."

על רקע הודעת הריבית הניצית, הציפיות בשוק ה-OTC מבנק ישראל המשיכו לנוע לכיוון של אי הורדה, כאשר ה-FRA 9x12 עלה בכ-6 נ"ב במהלך השבוע, לרמת 4.13%, קרי, פחות מ-2 הורדות ריבית במהלך השנה הקרובה. בעוד שבשבוע האחרון גם הציפיות המקבילות מהפד עלו במעט, בראייה של החודש האחרון הן מצביעות על ירידה של קרוב ל-50 נ"ב, לסביבת 3.75%. הפער הזה בין ישראל לארה"ב הוא חריג בשנים האחרונות.

למרות הגידול הניכר במספר היציאות לחו"ל, ביולי, הלמ"ס דיווחה על גידול רוחבי ברכישות בכ. אשראי, במהלך החודש, ב-11.3%, בנתונים מקוריים. תיקון העונתיות ממתן את העלייה פה באופן מהותי, אבל עדיין מצביע על עלייה של 2.1% חודשית, העלייה השלישית ברציפות בסדרה. בהמשך לזה, נתוני ש.ב.א, הזמינים כעת כמעט עד סוף אוגוסט, מצביעים על עלייה נוספת של כ-1.3%, במהלך אוגוסט בכ. האשראי, בדגש על הימים האחרונים של החודש. מעבר לטיעון המתבקש (נתקעתם עם הילדים בבית בסוף אוגוסט? אתם לא לבד), הגידול בפדיון בכ. אשראי במהלך אוגוסט עקבי עם נוכחות גבוהה יותר של אנשים במדינה, כאשר רכישות המזון, לדוג', עלו בקרוב ל-4%, במהלך החודש. וכנ"ל, נרשמה עלייה של מעל ל-8% ברכישות שירותים רפואיים. מנגד, רכישות הדלק דווקא ירדו בקרוב ל-2% ושלא במפתיע, גם התיירות, בקרוב ל-9%.

לאחר מספר חודשים איטיים יותר, יצוא השירותים מהמדינה חוזר לטפס ביוני, עם עלייה של אחוז, לרמת 6,588 מיליון. הרמה הנוכחית הינה הגבוהה מאז ספטמבר אשתקד, טרום המלחמה, כאשר ייצוא השירותים התקרב ל-7 מיליארד ד' בחודש.

הרבה מהעלייה החודש, שלא במפתיע, נרשמת תודות ליצוא ההייטק, אשר התרחב בכ-1.7% במהלך החודש, ל-4,546 מ' – שיא מאז אוגוסט אשתקד (4,567 מ').

ייצוא שירותי התיירות ממשיך להיות מתון מאוד במהלך החודש, על סדר גודל של כ-211 מ' ד', לעומת קרוב ל-600 מ' בתקופה של לפני תחילת המלחמה.

ייצוא הסטארטאפים עמד על 0 במהלך החודש, לראשונה מזה קרוב ל-3 שנים. נותר לראות אם נזכה לתיקון בהמשך.

לאור היציבות בייצוא השירותים, הירידה בטיסות לחו"ל והגירעונות המתונים יחסית במאזני הסחר, אנחנו ממשיכים לצפות לעודף ניכר בחשבון השוטף במהלך הרבעון השלישי, שיקוזז, ככלל, על ידי תנועות פיננסיות.

אירופה

על פי נתונים ראשוניים לאוגוסט חלה התמתנות באינפלציה ב-Eurozone לרמת 2.2% - שפל של שלוש שנים וקרוב מאוד ליעד ה-2% של ה-ECB. בתוך כך, אינפלציית השירותים בולטת עם האצה מ-4% ל-4.2%. והיא אחראית כמעט לכל האינפלציה ב-Eurozone, בדומה יחסית לארה"ב, וכמובן תואם מאוד את החששות המקומיים של בנק ישראל. מעבר לזה, גם אינפלציית המזון נותרה גבוהה יחסית, על 2.4%. ונעיר, בהקשר זה, כי מחירי החיטה והתירס, לדוג', דווקא המשיכו לרדת במהלך אוגוסט, והיו נמוכים בכ-20% לעומת השנה הקודמת.

סעיפי האנרגיה היו שליליים באופן בולט החודש, בניגוד למחירי הגז הטבעי ביבשת שממשיכים להיות גבוהים יחסית, ובהתאם לירידות האחרונות במחירי הנפט. למרות זאת, אינפלציית הליבה, ללא אנרגיה ומזון, נותרה רחוקה באופן בולט מיעד ה-ECB, על רמת 2.8%.

נוסיף כי בפרוטוקול דיוני הריבית האחרון של ה-ECB, הוערך כי לחצי האינפלציה יתמתנו מכאן, אבל האינפלציה תישאר מעל היעד. על רקע זה, הציפיות מה-ECB בשוק ממשיכות להצביע על הורדת ריבית של ה-ECB ב-12/9, טרם ההודעה ההיסטורית של הפד ב-19 בחודש.

על רקע הודעת הריבית הניצית, הציפיות בשוק ה-OTC

מדד אמון הצרכנים של הקונפרנס בורד רשם עלייה מפתיעה באוגוסט, לרמת 103.3 נ', ממדד יולי שעודכן גם הוא כלפי מעלה, ל-101.9. העלייה הייתה רוחבית, ונבעה גם מהרכיבים השוטפים, כמו גם מרכיבי הציפיות. הקונפרנס בורד הוסיפו כי אותו רכיב ציפיות, ברמת 82.5 נ' היה בחודש השני ברציפות מעל לקו ה-80 נ', שהימצאות תחתיו מרמזת על כניסה למיתון בהמשך. מנגד, צוין כי למרות העלייה "המדד נותר בטווח הצר שבלט בשנתיים האחרונות".

עוד צוין כי הצרכנים החודש היו מודאגים יותר לגבי שוק התעסוקה, גם לגבי המצב הנוכחי וגם הערכותיהם לגבי העתיד היו פסימיות יותר. העלייה הזו בפסימיות יוחסה לעלייה באבטלה. ואנו מעריכים כי נראה את זה גם בקצב עליית השכר, בהמשך.