ישראל

צריכה פרטית ממשיכה להיות חזקה

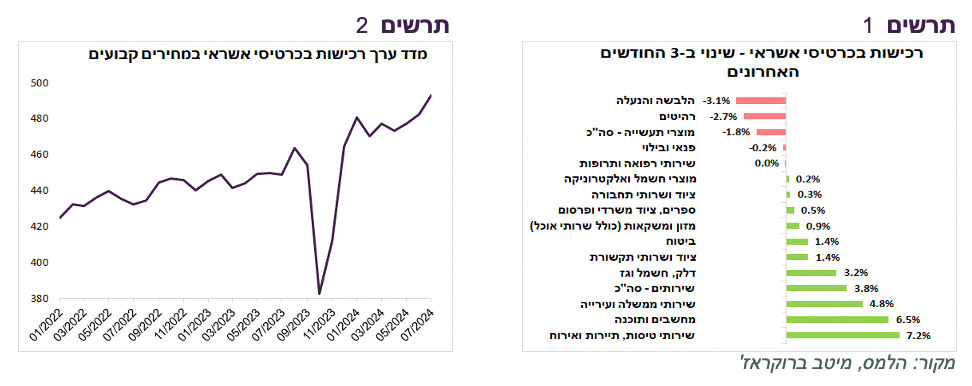

הצריכה הפרטית בישראל ממשיכה להיות חזקה. הרכישות הריאליות בכרטיסי אשראי צומחות בקצב גבוה, כולל ביולי (תרשים 2). עלו במיוחד ההוצאות על שירותים, בפרט שירותי טיסות, תיירות ואירוח (תרשים 1). צריכים רק לקחת בחשבון שהשינוי ברכישות שמוצג בתרשים 1 הנו נומינאלי ומושפע מעליות המחירים שהיו חזקות במיוחד בתחום תיירות ונופש.

ירידה בפרמיות הסיכון של ישראל

האפיקים הישראליים הצטיינו לאחרונה:

שוק המניות המקומי השיג את התשואה הטובה ביותר בחודש אוגוסט בהשוואה למרבית מדדי המניות העיקריים בעולם.

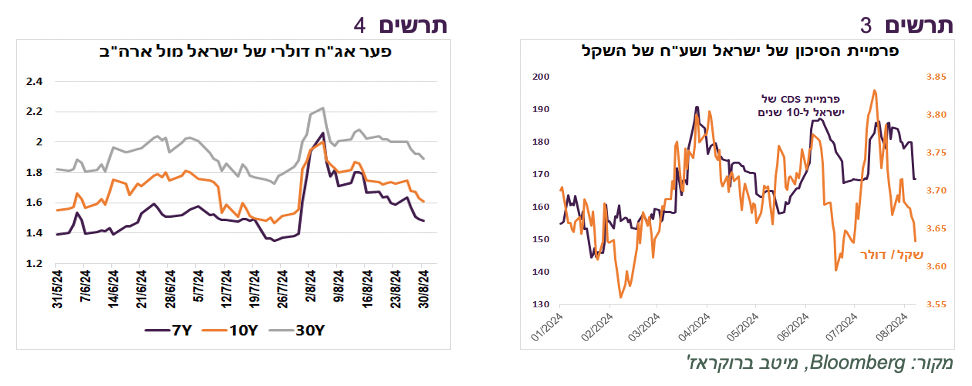

פרמיית הסיכון של ישראל (CDS) ירדה (תרשים 3). המרווח של האג"ח הדולרי חזר כמעט לרמות של סוף יולי, לפני ההסלמה מול איראן וחיזבאללה (תרשים 4).

השקל היה המטבע החזק בעולם בשבוע האחרון ובסה"כ התחזק מול הדולר כמעט ב-4% בחודש אוגוסט. נציין רק שבאותה התקופה הדולר נחלש מול סל המטבעות ((DXY בכ-2.3%. יתכן והתחזקות האחרונה של השקל נובעת גם מהעלייה בפער הריביות הצפוי בין ישראל לארה"ב.

הסיכונים שמפריעים לשוק האג"ח המקומי

הירידה בסיכון של ישראל ושיפור באפיקי השקעה המקומיים לא ממש באה לידי ביטוי בשוק האג"ח המקומי. המרווח מול האג"ח האמריקאי כמעט לא ירד. ניתן להעריך ששני גורמים עיקריים אחראים על כך:

ראשית, בעקבות העלייה באינפלציה והמסרים "הנציים" של בנק ישראל בשבוע שעבר, שהדגיש שהוא לא צופה הורדת ריבית לפני המחצית השנייה של 2025, עלו הציפיות לריבית בנק ישראל.

רק בסוף יולי הריבית הצפויה של בנק ישראל בעוד שנה שמגולמת במק"מ או בשוק IRS הייתה דומה לריבית הצפויה בארה"ב. בעקבות "תנועת מספריים" של החודש האחרון של עלייה בציפיות לריבית בישראל וירידה בארה"ב הפער הגיע לכ-0.7%. מדובר עוד בהערכת חסר מפני שלמרות המסר של בנק ישראל על אי הורדת ריבית בשנה הקרובה השוק עדיין מגלם הורדה של כ-0.5%.

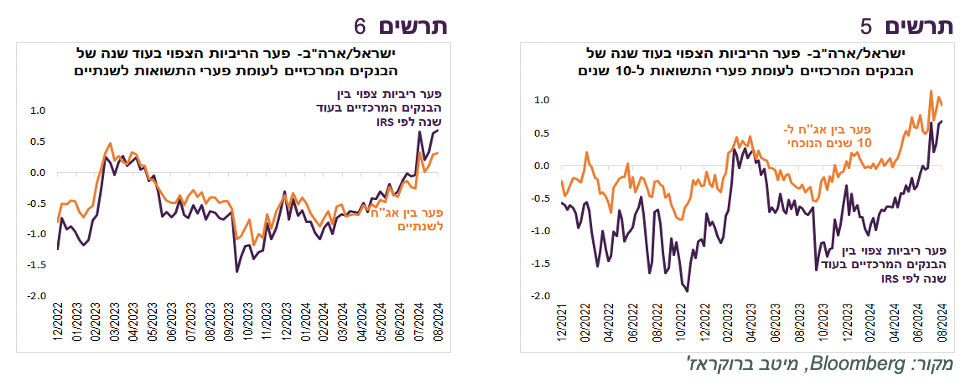

קיים קשר די הדוק בין פער הריביות הצפוי בין הבנקים המרכזיים לבין פער התשואות ל-10 שנים באג"ח (תרשים 5). מגרף 5 ניתן לראות שהפער הנוכחי ל-10 שנים בין ישראל לארה"ב עוד יחסית נמוך לעומת הפער הצפוי בין הריביות של הבנקים המרכזיים, במיוחד לאור הערכת חסר שקיימת בשוק לריבית בנק ישראל בעוד שנה שהזכרנו קודם. אם בנק ישראל יעמוד בהבטחתו לא להוריד ריבית עד למחצית השנייה של 2025 והריבית בארה"ב תרד בהתאם לציפיות הנוכחיות של השוק (ירידה של 2%), פער הריבית בין ישראל לארה"ב יעמוד בעוד שנה על כ-1%, יותר מפער התשואות הנוכחי ל-10 שנים.

המצב אף חריג יותר בטווחים הקצרים והבינוניים בהם התשואה בישראל נראית נמוכה מדי. פער התשואות לשנתיים בין ישראל לארה"ב אפילו נמוך יותר מהפער בין הריביות החזויות של הבנקים המרכזיים בעוד שנה, הפוך מהמצב בדרך כלל (תרשים 6).

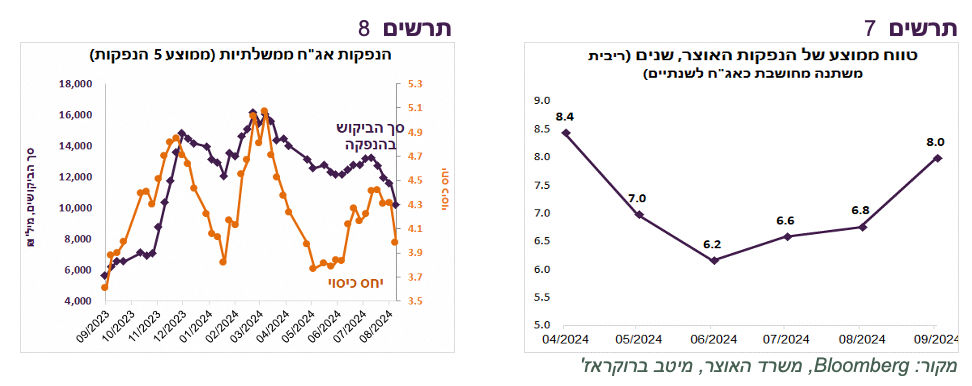

הסיבה השנייה לביצועים חלשים של האפיק הממשלתי בישראל קשורה לסיכון הפיסקאלי שהשפעתו מתגברת. השבוע משרד האוצר חוזר להנפיק. נזכיר שההנפקות האחרונות במחצית הראשונה של חודש אוגוסט היו חלשות, במיוחד ההנפקה האחרונה (תרשים 8). יחד עם זאת, צריך לציין שהן התקיימו בשיא המתיחות הביטחונית.

תוכנית ההנפקות לספטמבר שפרסם משרד האוצר שומרת על קצב שבועי דומה לחודשים האחרונים, אך היא ארוכה יותר. הטווח הממוצע של ההנפקות בספטמבר עומד על כ-8 שנים אחרי שבחודשים מאי-אוגוסט הוא היה כ- 6-7 שנים (תרשים 7). צרכי מימון של משרד האוצר צפויים להישאר גבוהים גם בחודשים הקרובים.

כל זה קורה כאשר קיימת חוסר וודאות לגבי התקציב ל-2025, בנק ישראל ומשרד האוצר מחריפים את הביקורת הפומבית ההדדית, וקיים סיכון גבוה להורדת דירוג אשראי נוספת לישראל.

נציין שעדכנו את תחזית האינפלציה לחודש אוגוסט לעלייה של 0.6% בעקבות המשך התייקרות הירקות. הוזלת הדלק צפויה להוריד כ-0.05% מהאינפלציה בחודש ספטמבר. התחזית ל-12 החודשים הבאים עלתה ל-3.2%.

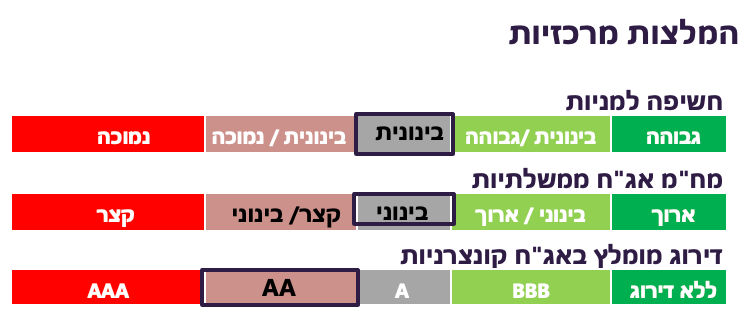

שורה תחתונה: אנחנו ממשיכים להמליץ על מח"מ בינוני בשוק האג"ח המקומי.

עולם

שוק העבודה האמריקאי ממשיך להפגין חולשה

האינדיקאטורים השונים ממשיכים להצביע על היחלשות בשוק העבודה האמריקאי:

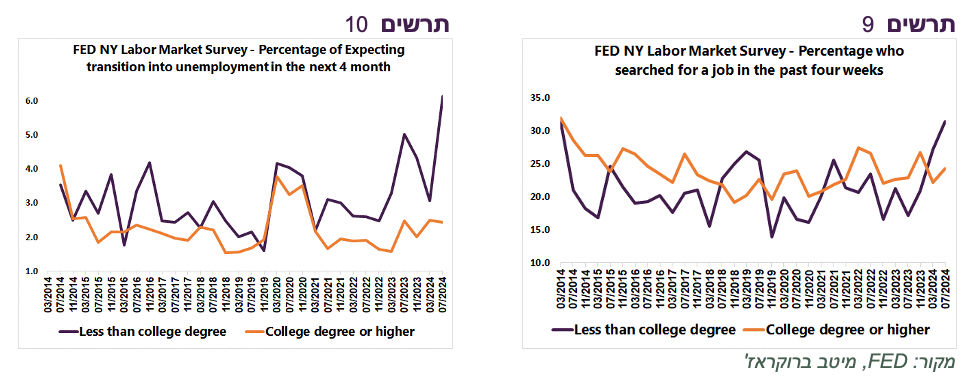

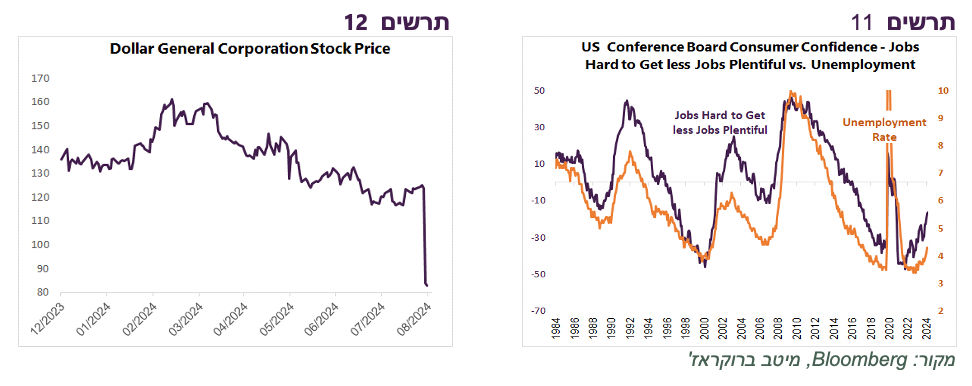

סקר שוק העבודה שנערך ע"י שלוחת ה-FED בניו יורק שלוש פעמים בשנה (SCE Labor Market Survey) משקף עלייה של כמעט 10% (מ-19.4% ל-28.4%) בשיעור מחפשי עבודה ב-4 השבועות האחרונים בהשוואה לסקר הקודם, בעיקר בקרב בעלי השכלה נמוכה ושכר יחסית נמוך (תרשים 9). שיעור העונים בסקר שצופים שיהפכו למובטלים אצל בעלי שכר נמוך עלה מ-3.1% במרץ ל-6.1% ביולי, השיעור הגבוה בעשור האחרון (תרשים 10).

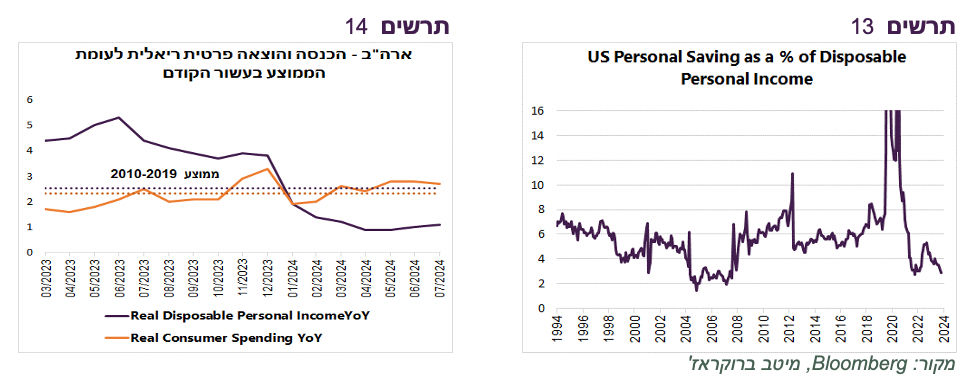

בסקר סנטימנט הצרכנים החודשי (Conference Board Consumer Confidence) הפער בין שיעור המדווחים שקשה להשיג עבודה לאלה שענו שיש שפע של מקומות עבודה המשיך לעלות בחודש אוגוסט. לאורך השנים לפער זה היה קשר ברור לשיעור האבטלה (תרשים 11).

אחד ההסברים שניתנו לעלייה משמעותית בשיעור האבטלה בארה"ב בחודש יולי היה ההוריקן שהתרחש בטקסס. אולם, מנתוני שיעור האבטלה במטרופולינים הגדולים (Metropolitan Area Employment and Unemployment ) שהתפרסמו בשבוע שעבר ניתן ללמוד שביולי האבטלה עלתה ב-52 מתוך 59 המטרופולינים. שיעור העלייה הממוצע עמד על 0.4%. לצורך השוואה, ביולי 2023 שיעור האבטלה עלה ב-35 מטרופולינים והעלייה הממוצעת הייתה 0.1%.

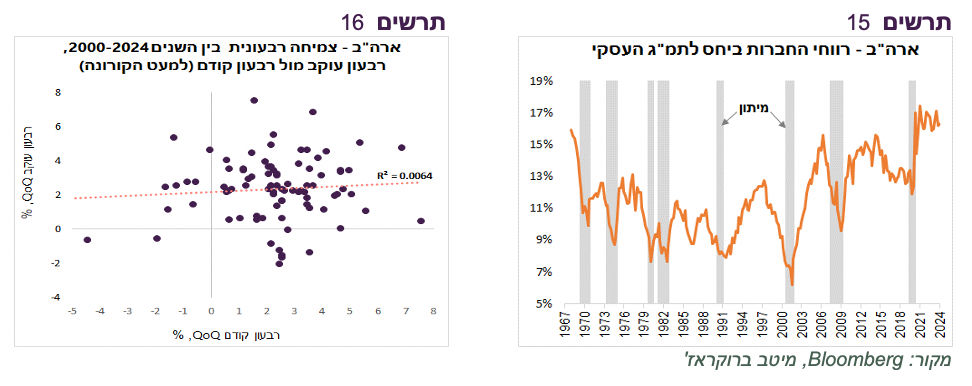

נתוני ההוצאה הצרכנית בארה"ב שהתפרסמו ביום שישי הציגו קצב גידול יציב. אנו מעריכים שהוא יתמתן בגלל הירידה בקצב הגידול של הכנסות הצרכן הרבה מתחת לממוצע של העשור הקודם (תרשים 14). יציבות בגידול ההוצאה תוך האטה בהכנסות הובילו צרכנים להקטין חיסכון. שיעור החיסכון מההכנסה הפנויה ירד ל-2.9%, אחת הרמות הנמוכות היסטוריות (תרשים 13).

קושי גובר של הצרכנים, בינתיים מהמעמד הכלכלי הנמוך, בא לידי ביטוי בהתבטאות של מנכ"ל רשת דיסקאונט Dollar General לה 20 אלף סניפים בארה"ב שאמר שמצב הלקוחות שלהם מתדרדר, מה שפגע בתוצאות הרשת. המניה ירדה בכ-30% (תרשים 12).

שורה תחתונה: שוק העבודה האמריקאי מתקרר וצפוי להאט ביקוש הצרכניים.

הורדת הריבית והאינפלציה בארה"ב צפויות להפחית רווחיות החברות

נתוני התמ"ג האמריקאי לרבעון השני התעדכנו כלפי מעלה מ-2.8% ל-3.0%, במיוחד עלתה הצריכה הפרטית. מדובר בהחלט במספרים חזקים שלא מושפעים בשלב זה מהחולשה בשוק העבודה.

לא רק נתון הצמיחה לא מסתדר עם העלייה בסיכון למיתון, אלא גם רווחי החברות האמריקאיות בנתוני תמ"ג שגם התפרסמו בשבוע שעבר. שולי הרווח (היחס בין סך הרווח לתמ"ג העסקי של החברות הלא פיננסיות) נשארו גבוהים מאוד במונחים היסטוריים ולא יורדים כפי שקורה בדרך כלל בהתקרבות למיתון (תרשים 15).

ביחס צמיחה בתמ"ג צריכים לציין שצמיחה ברבעון מסוים כמעט לא יכולה להגיד כלום על הצמיחה ברבעון עוקב. הקשר הסטטיסטי ביניהם בתקופה שבין השנים 2000-2024 היה אפסי (תרשים 16). היו לא מעט פעמים שאחרי רבעון עם צמיחה של 2%-3%, צמיחה ברבעון עוקב הייתה קרובה לאפס או אף שלילית.

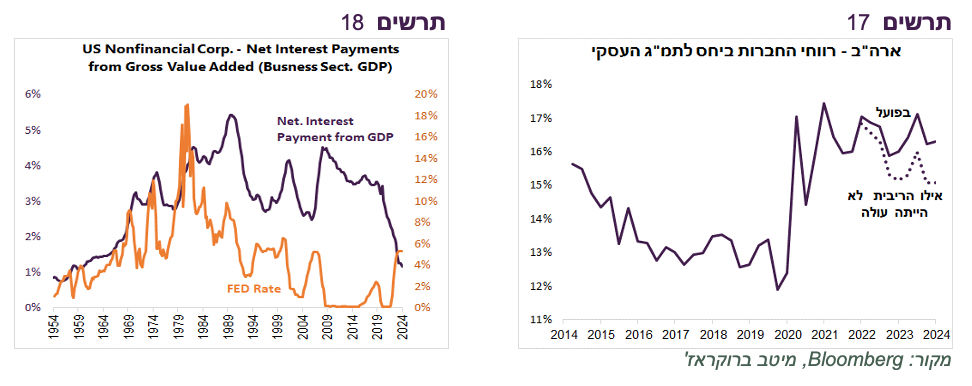

ביחס לרווחיות הגבוהה של החברות בשנתיים האחרונות נציין שהיא הושגה בין היתר דווקא בזכות העלייה בריבית. ההוצאות נטו (הוצאות פחות הכנסות) לתשלומי ריבית של החברות האמריקאיות ביחס לתמ"ג העסקי ירדו בחדות לרמות הנמוכות מאז תחילת שנות ה-60 בזכות העלייה בהכנסות ריבית (תרשים 18). התפתחות זו הייתה חריגה ביחס לעבר ונוצרה בזכות יתרות המזומנים הגבוהות של המגזר העסקי. הירידה בשיעור ההוצאות נטו לריבית מההכנסות תרמה לעלייה ברווחיות החברות. אילו שיעור הוצאות ריבית היה נותר ברמה של לפני שהריבית עלתה, הירידה בשולי הרווח של החברות הייתה ניכרת יותר (תרשים 17). נוסיף שחלק מרווחיות החברות הושגה גם בזכות העלייה באינפלציה בגלל יכולתן הגבוהה לגלגל עליות המחירים על הצרכנים.

שורה תחתונה: הורדת הריבית בשילוב עם ירידה באינפלציה והאטה בביקושים הצרכניים צפויות להוריד רווחיות החברות בשנה הקרובה.

תהליך הורדות ריבית בעולם צובר מומנטום

נתוני האינפלציה PCE בארה"ב (2.5%, ליבה-2.6%) מאפשרים ל-FED להוריד את הריבית בפגישה הקרובה אם לא יהיו הפתעות גדולות במדד CPI של אוגוסט.

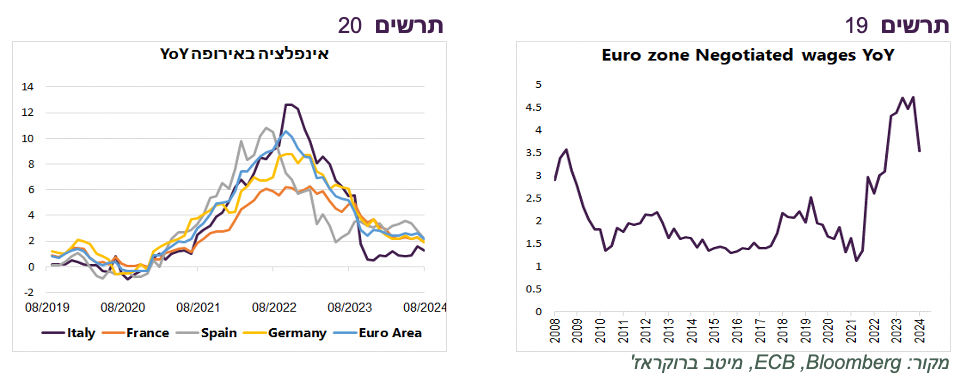

האינפלציה במדינות העיקריות באירופה ירדה באוגוסט יותר מהתחזיות והגיעה ליעד של 2% או אף מתחתיו (תרשים 20). אינפלציית הליבה ירדה מ-2.9% ל-2.8%. ההתפתחות הנוספת שתומכת בירידה באינפלציה הייתה האטה בקצב עליית השכר בהסכמים הקיבוציים בגוש האירו (Negotiated wages) לקצב שנתי של 3.6% ברבעון השני לעומת 4.7% ברבעון הראשון (תרשים 19). כעת שום דבר לא מפריע ל-ECB להוריד ריבית ב-12/9 ל-3.5%.

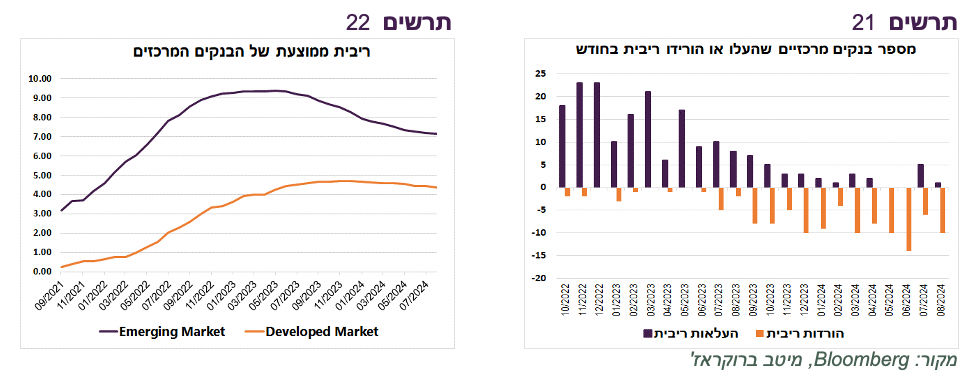

ככלל, הורדות ריבית מתרחבות. בחודש יולי היו כ-10 בנקים מרכזיים בעולם שהורידו ריבית (תרשים 21). מרביתם במדינות המתפתחות. הם גם מורידים ריבית בקצב גבוה יותר מאשר במדינות המפותחות. לכן, הריבית הממוצעת של הבנקים המרכזיים במדינות המתפתחות ירדה כבר בכ-2% מהשיא לעומת ירידה של כ-0.5% במדינות המפותחות (תרשים 22).

הביצועים החריגים של שוק המניות

שוק המניות בארה"ב התאושש באופן מרשים מהירידות החדות בתחילת אוגוסט. לא רק מהירות ההתאוששות הייתה לא שגרתית, אלא שבחודשיים האחרונים S&P500 עלה למרות הירידות במדד המניות Magnificent 7. בפעם האחרונה זה קרה רק באוקטובר 2022. 70% מהמניות ב-S&P500 עלו בחודש אוגוסט, השיעור הגבוה מתחילת השנה. את העליות בחודש האחרון הובילו דווקא הסקטורים הדפנסיביים כגון צריכה בסיסית, סקטור הבריאות והתשתיות.

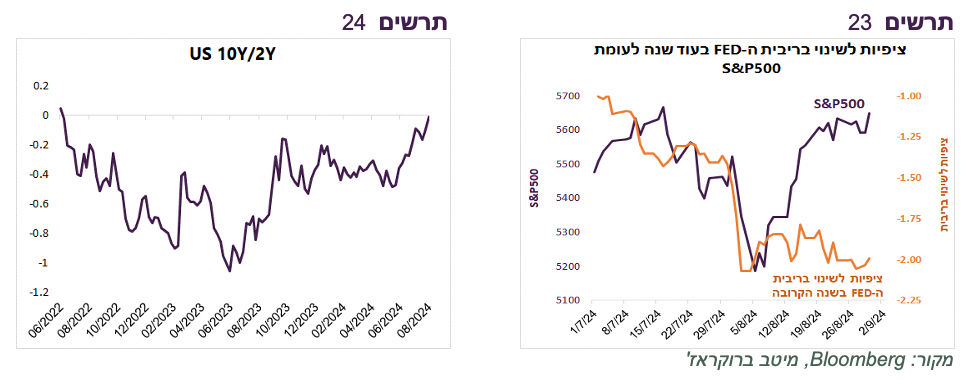

העליות במניות משקפות הפחתת הציפיות למיתון שהובילו לירידות חדות בתחילת אוגוסט כמו גם התגברות הציפיות להורדת הריבית. מעניין שהמניות אומנם התאוששו באופן מרשים, אך הציפיות להורדת ריבית נותרו כפי שהיו בתחילת אוגוסט (תרשים 23). השוק ממשיך לגלם הורדת ריבית של כ-2% במהלך השנה הקרובה, כפי שציפה בתחילת אוגוסט כשהעריך שמיתון בכלכלה האמריקאית מעבר לפינה. גם תשואות האג"ח הממשלתיות לא התרחקו הרבה מהרמות שהיו בהן בתחילת אוגוסט, אך תלילות עקום התשואות הפכה כמעט לחיובית ונמצאת ברמה הגבוהה מאז אמצע 2022 (תרשים 24).

שורה תחתונה: אנו ממליצים על חשיפה בינונית לאפיק המנייתי.

סקירת מאקרו של בית ההשקעות מיטב / צילום: Dreamstime

סקירת מאקרו של בית ההשקעות מיטב / צילום: Dreamstime