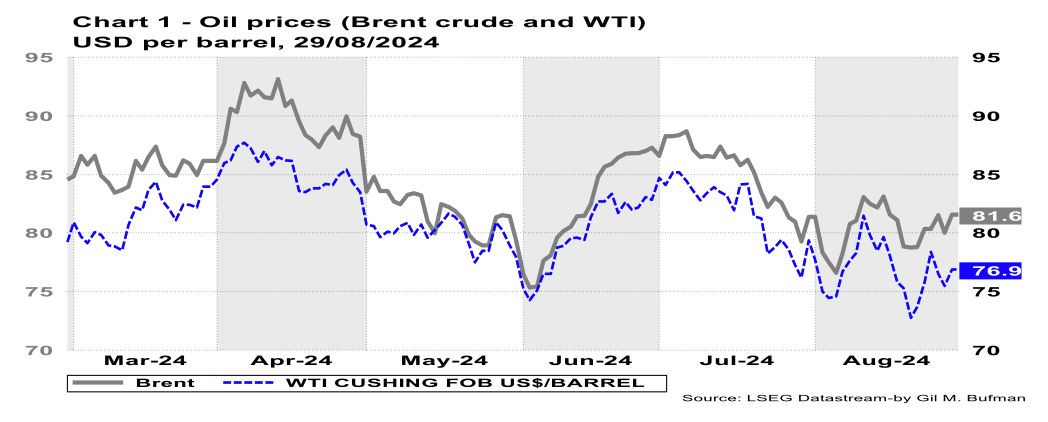

התפתחות מחיר הנפט

בשבוע החולף, מחירי הנפט התאפיינו במגמת עלייה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-79 דולרים לחבית מסוג Brent, וכ-74 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-82 דולרים לחבית מסוג Brent, וכ-77 דולרים לחבית מסוג WTI (ראה/י תרשים 1).

מספר גורמים עמדו ברקע לעליית מחיר הנפט בשבוע החולף, וביניהם: הסיכונים הגאופוליטיים ברחבי העולם, ובדגש על המזרח התיכון, שמוסיפים להיות משמעותיים. סיכונים להסלמה רחבה יותר תרמו, ככל הנראה, לעליית מחיר הנפט כתוצאה מעלייה בפרמיית הסיכון הגלומה במחיר הנפט.

בנוסף, חברת הנפט הלאומית של לוב, NOC, הודיעה בסוף השבוע החולף שסגירת שדות הנפט לאחרונה, הובילה לאובדן של כ-63% מסך כל תפוקת הנפט של המדינה. ההפסקה הממושכת בפעילות בשדה נפט מרכזי בלוב הסיטה ביקושים לנפט גולמי אמריקאי מצד אירופה. בלוב, הייצור בשדה "שררה" הופסק לחלוטין וזהו שדה בעל תפוקה של כ-270 אלף חביות ליום. בתי זיקוק אירופיים, שכבר סבלו ממחסור באספקה עקב מגבלות OPEC+, רכשו בעקבות כך נפט אמריקאי. בנוסף לכך, עיראק מתכננת להפחית את תפוקת הנפט מ-4.25 מיליון חביות ליום, בחודש יולי, לכ-3.9 מיליון חביות ליום בספטמבר. זאת, כתוצאה ממגבלות ייצור שהוטלו על עיראק, הנובעות מהפקת יתר על ידה. יתכן, כי הפסקת הייצור בלוב, לצד קיצוצי הייצור בעיראק, עמדו ברקע לעליית מחיר הנפט בשבוע החולף.

נראה שהביקושים לנפט גולמי, בארצות הברית, נשארו חזקים. מלאי הנפט הגולמי, בארצות הברית הוסיף להצטמצם בשבוע החולף. זאת, לצד עלייה של מעל ל-10% ביבוא נטו, של נפט גולמי לארצות הברית. גם הביקושים לנפט גולמי, מצד בתי הזיקוק בארצות הברית, מצויים ברמה גבוהה. כך, שיעור הניצולת המצרפי של בתי הזיקוק גבוהה יחסית, ועמד על 93.3% בשבוע החולף. מדובר בגורם אשר ייתכן והוסיף לחצים לעליית מחיר הנפט בשבוע החולף.

הצמיחה בארה"ב נמשכת, זאת תוך האומדן לשיעור הצמיחה, בארצות הברית, ברביע השלישי (GDP NOW), הוא כ- 2.5%, זאת לצד עדכון כלפי מעלה של שיעור הצמיחה ברביע השני ל-3%; מדובר בגורמים אשר תומכים בלחצים לעליית מחירים, שכן הם מעידים על התחזקות הביקושים, ובכלל זה לאנרגיה. מנגד, הציפיות להרחבת תפוקת הנפט מצד קבוצת OPEC+, כפי שפורסמו בעבר, על ידי הקבוצה אך טרם התממשו, עשויות היו לתרום לקיזוז העלייה במחיר הנפט בשבוע החולף.

הביקוש וההיצע הגלובליים

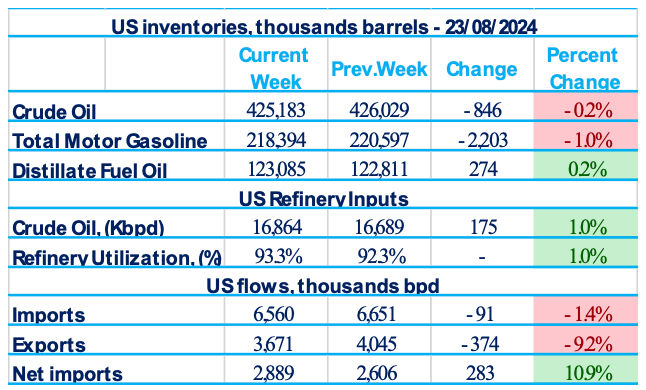

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-23 באוגוסט 2024 בכ-0.8 מיליון חביות, לרמה של כ-425 מיליון חביות. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-4% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-16.9 מיליון חביות ליום במהלך השבוע שהסתיים ב-23 באוגוסט 2024, כ-175 אלף חביות ליום יותר מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-93.3% מיכולת ההפעלה שלהם, שיעור גבוה ב-100 נקודות בסיס ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית ירד בכ-91 אלף חביות ליום, ועמד בממוצע על כ-6.6 מיליון חביות ליום, נכון לשבוע שהסתיים ב-23 באוגוסט 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.4 מיליון חביות ליום, כ-6.1% פחות מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי ירד בכ-374 אלף חביות ליום, לרמה של כ-3.7 מיליון חביות. כך, היבוא נטו של נפט גולמי לארצות הברית עלה בכ-283 אלף חביות ליום, לכ-2.9 מיליון חביות ביום. סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים עמד בממוצע על כ-20.6 מיליון חביות ליום. ירידה של 2.9% בהשוואה לתקופה המקבילה אשתקד. סך מוצרי הבנזין שסופקו בארבעת השבועות האחרונים עמד על 9.1 מיליון חביות ליום, עלייה של 1.1% בהשוואה לאותה תקופה אשתקד. כמות הדלק הסילוני שסופקה, בארבעת השבועות, האחרונים עלתה ב-2.6% בהשוואה לתקופה המקבילה אשתקד.

צריכת הנפט בארצות הברית, בחודש יוני 2024, האטה לרמה העונתית הנמוכה ביותר לחודשי יוני מאז תקופת הקורונה (שנת 2020). אספקת מוצרי נפט גולמי, אשר מהווים מדד לביקוש, ירדה בחודש זה בכ-2.7% לכ-20.25 מיליון חביות ביום בחודש יוני 2024, זאת לאחר עלייה בצריכה, לשיא עונתי, של כ-20.8 מיליון חביות ליום בחודש מאי 2024.

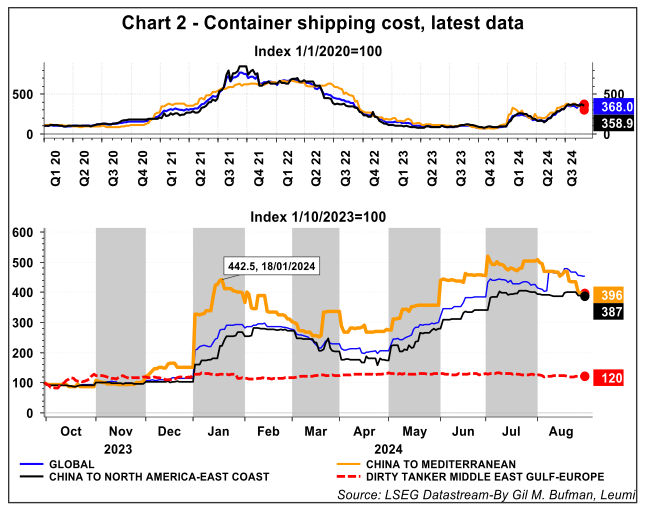

החל מפרוץ מלחמת "חרבות ברזל", מחירי השילוח הימיים מצויים בעלייה (ראה/י תרשים 2 בעמוד הבא). אם כי, בשבועות האחרונים מחירי השילוח הימיים, מסין למזרח התיכון, מצויים במגמת ירידה. מחירי השילוח מושפעים, בין היתר, מהתוקפנות של המורדים החות'ים בתימן כלפי כלי שייט בים האדום. אך, יתכן שהירידה במחירי השילוח, בקו מסין אל המזרח התיכון, נובעים מצמצום הפעילות הימית לאורך קו זה. מנגד, מחירי השילוח הימיים הגלובליים מצויים, מאז פרוץ המלחמה, במגמת עלייה, אם כי בשבוע החולף חלה התמתנות קלה. נזכיר, כי מחירי השילוח הימיים מצויים במגמת עלייה כתוצאה מהארכת משך ההפלגה, אשר נובעת כתוצאה מהפלגה מסביב לכף התקווה הטובה, בדרום אפריקה. בנוסף, מחירי השילוח של מכליות "מלוכלכות", הנושאות נפט ומוצרי אנרגיה, פחות מושפעים מהסיכונים הגיאופוליטיים. זאת, בין היתר, מהבטחתם של המורדים החות'ים למדינות ערביות המייצאות נפט, כי הם ימנעו מתקיפות כלפי אוניות הנושאות את דגלן.

יצוא הנפט באמצעות ספינות של רוסיה ירד עקב ירידה ביצוא הנפט ממסוף האי סחלין באסיה. צמצום ההפקה היה למשך חודש לצורכי תחזוקה. יצוא הנפט הגולמי היומי הממוצע של המדינה ירד בכ-500,000 חביות ביום מן השיא של אפריל. הירידה הזו באה עוד לפני תכנית אפשרית של OPEC+ להקל על מגבלות ההפקה, זאת מחודש אוקטובר. לעומת הירידה בתובלה הימית, המשלוחים בצנרת ESPO (מזרח סיביר לאוקיאנוס השקט) המשיכו בתפוקה מלאה. בתי הזיקוק של רוסיה הגדילו את ההפקה במחצית הראשונה, ככל הנראה לרמה החודשית הממוצעת הגבוהה ביותר מאז יולי 2023.

הירידה בתובלה הימית, של נפט רוסי, באה תוך כדי שרוסיה ממשיכה להחזיר לעבודה חלק מן המיכליות שעליהן הוטלו סנקציות. למרות זאת, היקף היצוא באמצעות מיכליות הולך ופוחת ברציפות. הירידה השבועית האחרונה, הייתה הגדולה ביותר מאז תחילת חודש יולי. זאת, כי רוסיה צמצמה את יעדי הייצוא שלה עוד מסוף מאי. לצד זאת, יעד התפוקה של רוסיה נקבע על 8.978 מיליון חביות ביום, עד לסוף ספטמבר, ולאחר מכן צפוי לעלות בקצב של 39 אלף חביות ליום, עד לספטמבר 2025. זאת, כל עוד תנאי השוק יאפשרו. בנוסף לכך, רוסיה התחייבה לבצע קיצוץ בתפוקת הנפט בין חודשים אוקטובר-נובמבר 2024 ובין מרץ-ספטמבר 2025. זאת, על מנת לפצות על הפקה מעל המכסה שנקבעה על ידי קבוצת OPEC+.

יצוא הנפט הגולמי של רוסיה למדינות אירופה נפסק, כשהיצוא לבולגריה הופסקו בסוף השנה שעברה. מוסקבה גם איבדה כ-500,000 חביות ביום של יצוא בצינורות לפולין וגרמניה בתחילת 2023, כאשר המדינות הללו הפסיקו רכישות. טורקיה היא כעת השוק היחיד לטווח קצר למשלוחים ימיים. עם זאת, המשלוחים לטורקיה ירדו בכ-30% מהממוצע של התקופה שבין סוף פברואר לסוף יוני.

כזכור, קבוצת 7G קבעה תקרת מחירים על יצוא הנפט הרוסי שנכנסה לתוקף בתחילת דצמבר 2022, בעקבות זאת, עם היישום, הערך הכספי של יצוא הנפט ירד, אך התאושש במהרה. רוסיה מצאה דרכים עוקפות לסנקציות כמו יצוא דרך קזחסטן באפיקים שאינם כפופים לסנקציות של האיחוד האירופי או תקרת מחיר. הנפט הרוסי מעורבב עם נפט קזחי בכדי ליצור זרם יצוא אחיד ובמחיר שוק וללא תקרת מחיר.

הפקת הנפט הגולמי של לוב נפגעה על רקע מחלוקות פוליטיות עמוקות בין מזרח למערב לוב, זאת למרות הסכם הפסקת האש ב-2020 שנתמך על ידי האו"ם. הקרבות הביאו בעבר לחסימות בהפקת ויצוא הנפט. למרות שלוב הינה בעלת עתודות הנפט הגולמי הגדולות ביותר של אפריקה, הפקת הנפט סבלה מעשור של סכסוכים פוליטיים, זאת לאחר ההפלה ב-2011 של הדיקטטור הוותיק מועמר אל קדאפי. עימותים חמושים בין קבוצות הנאמנות לפלגים שונים הביאה לסגירת שדות הנפט העיקריים, זאת כאשר ישנם סיכוכים על כל ענייני ניהול המדינה, ובעיקר ההכנסות מאנרגיה. המדינה הפיקה כ-1.15 מיליון חביות ליום של נפט, אך שדה הנפט הגדול ביותר בשם שררה, שהפיק כמעט 270,000 חביות מדי יום, הושבת לאחרונה.

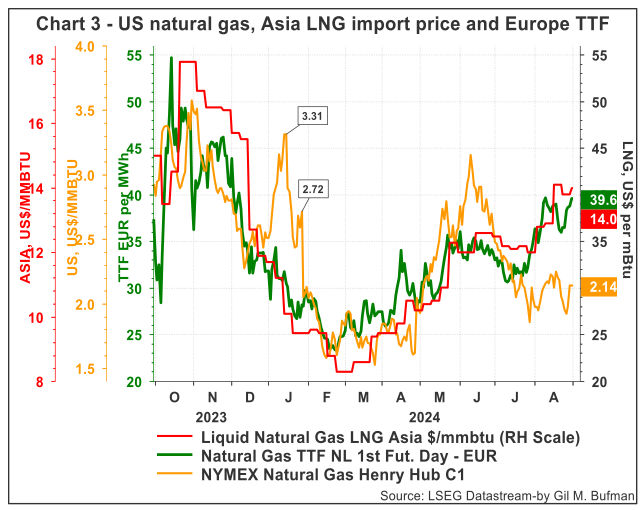

משק הגז הטבעי

מחיר הגז הטבעי (Henry Hub) בארצות הברית, נכון ל-30/08/2024, היה כ-2.14 דולרים ל-MMBtu, עלייה של כ-8 סנט מהמחיר שהיה בתחילת השבוע החולף (ראה/י תרשים 3). יתכן כי הפסקת הפעילות, באופן בלתי צפוי, במפעל הייצור של חברת FREEPORT עמדה ברקע לעליית מחיר הגז בשבוע החולף. המפעל הפסיק את פעילותו בעקבות תקלה במערכת הכיבוי, דבר שהוביל לירידת היצוא של המפעל בכ-50%.

מלאי הגז בארצות הברית עלה ב-35 Bcf לרמה של 3,334 Bcf, נכון לשבוע שהסתיים ב-23/08/2024. מלאי הגז בארצות הברית מצוי כ-7% מעל רמת המלאי אשתקד, וכ-12% מעל רמת המלאי הממוצעת לשבוע זה ב-5 השנים האחרונות. נכון ל-14/08/2024, צריכת הגז בארצות הברית עלתה ב-0.3% (0.2 Bcf/d). צריכת הגז, לייצור חשמל, עלתה בכ-0.2% בשבוע שהסתיים ב-28/08/2024. צריכת הגז במגזרי המגורים והמסחר עלתה בשבוע שהסתיים ב-28/08/2024 ב-4%. במקביל, אספקת הגז בארצות הברית עלתה בכ-1.1% בשבוע שהסתיים ב-28/08/2024, ביחס לשבוע שקדם. זאת לצד עליה של 7.9% ביבוא הגז, מקנדה לארצות הברית, בשבוע שהסתיים ב-28/08/2024, ביחס לשבוע שקדם.

באירופה, מחיר הגז הטבעי, TTF, התאפיין בתנודתיות בשבוע החולף. אך, בסיכום שבועי מחיר הגז הטבעי באירופה חזר לרמתו בתחילת השבוע, ועמד על כ-36.9 אירו למגה-וואט/שעה, נכון ל-30/08/2024. יתכן, כי התנודתיות, כפי שתוארה בשבוע החולף, נבעה, בין היתר, מהמתיחות כתוצאה ממלחמת רוסיה-אוקראינה. סיכוני המלחמה מעמדים את הגז המיוצא, מרוסיה לאירופה, בסיכון. זאת, עקב צינור גז רוסי שמגיע לאירופה, אשר עובר באוקראינה. נראה, כעת כי הסיכון שאוקראינה לא תאפשר את המשך העברת הגז דרך שטחה, עלול להגביר את החששות באירופהמפני מחסור אפשרי בגז. לצד זה, יתכן שמלאי הגז הגבוהים מאוד באירופה, אשר קרובים להגיע לקצה הקיבולת המקסימלית, כתוצאה ממילוי עונתי, תרמו להפחתת לחצי המחיר בשבוע החולף. בנוסף לכך, החששות מצמצום ההיצע באסיה (פירוט בהמשך), יתכן ועמדו גם ברקע לתנודתיות המחיר באירופה. זאת, לצד צמצום ביצוא הגז של נורבגיה כתוצאה מפעילויות תחזוקה.

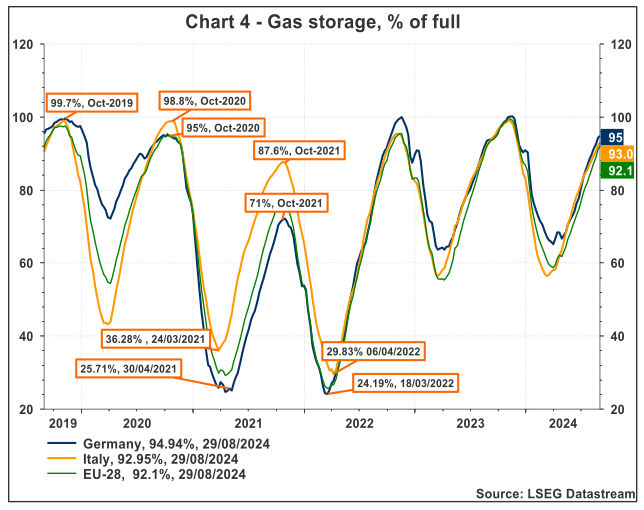

מלאי הגז הטבעי בגרמניה עלה השבוע, ועמד על כ-95% מסך הקיבולת, גם באיטליה מלאי הגז הטבעי עלה ועמד על כ-93% מהקיבולת המקסימלית (ראה תרשים 4). בעקבות המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה. מלאי הגז באירופה מצוי ברמות גבוהות, דבר שעשוי לתרום להפחתת מחיר הגז באירופה.

מחירי ה-LNG באסיה עלו, בסוף השבוע החולף, ל-14$ ל-MMBtu. ככל הנראה, על רקע הפסקות עבודה במתקני LNG באוסטרליה ובמלזיה, דבר שעורר חששות להיצע הגז באזור. יתכן, כי החששות לגבי ההיצע העתידי תרמו, לעליית מחיר הגז באסיה ובאירופה. בנוסף לכך, מחיר הגז באסיה מצוי במגמת עלייה בתקופה אחרונה, ככל הנראה, על רקע תחזיות מטאורולוגיות חמות מדינות אסיה, וביפן ודרום קוריאה בפרט.

קטאר הסכימה לספק לכווית 3 מיליון טון (mtpa) בשנה של LNG, במשך 15 שנים. עסקה זו נובעת מהביקוש, ההולך וגובר, של כווית לייצור חשמל. חברת QatarEnergy חתמה על הסכם מכירה ארוך טווח של LNG בכווית. המשלוחים צפויים להתחיל בינואר 2025, כך על פי דיווחים בתקשורת. כווית, חברה בארגון OPEC, אשר הינה שחקנית משמעותית בשוק הנפט הגלובלי, מגבירה את התלות בגז על מנת לעמוד בביקושים המקומיים לחשמל, במיוחד בעקבות העלייה בביקוש למיזוג. כווית, בעזרת החברה המקומית KPC, שואפת להגדיל את תפוקת הגז המקומית כחלק מאסטרטגית ייעול מקורות האנרגיה שלה. בשבוע החולף, כווית התמודדה עם שני הפסקות חשמל בשל מחסור באספקת גז מקומית, דבר שממחיש יותר את הצורך במקורות אנרגיה נוספים.

על פי תמחור השוק, מחירי הגז הטבעי בארה"ב צפויים לעלות ולפי חוזי הפרוורד, מחיר Henry Hub יעבור את ה-3 דולרים ל-MMBtu במהלך הרביע הרביעי של השנה הנוכחית. באירופה, לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, יחצה את רמת ה-40 אירו למגה-וואט/שעה החל מהרביע הרביעי לשנת 2024. פעילויות תחזוקה ו/או השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, יכולות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה ובפרט החשש מפני הסלמה במצב הביטחוני במזרח התיכון.

הצפי לטווח הקצר והבינוני

בטווח המיידי, נראה שהסלמה ביטחונית רחבה עלולה גם להביא לחשש מפני חסימת מיצרי הורמוז, אשר בהם עוברים כ-20% מסך תפוקת הנפט הגלובלית. במבט קדימה לטווח הקצר, מחיר הנפט מסוג WTI יושפע בצורה חלשה יחסית מהנושא הגאופוליטי מאשר סוגי נפט אחרים. זאת, מכיוון שהנפט האמריקאי חשוף במידה פחותה למזרח התיכון ולסיכונים באזור זה.

החששות של OPEC+ לגבי האצת תהליכי הדה-קרבוניזציה, לצד צמצום היצע הנפט מלוב ועיראק, צפויים לתרום לצעדים שמטרתם ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי. האסטרטגיה של קבוצת OPEC+ צפויה להתמקד בשימור מעמדה העתידי כשחקנית מרכזית בתחום האנרגיה ולשנות את יחס המחירים בין נפט גולמי לבין מוצרי אנרגיה מתחדשת. נראה כי הקבוצה צפויה להגדיל את התפוקה בטווח הזמן הקרוב (אוקטובר 2024). כך, תורמת קבוצת OPEC+ להרחבת היצע הנפט הגלובלי, דבר שעשוי לתרום לירידה נוספת במחיר הנפט.

במבט לטווח ארוך יותר, אך בצורה מתמידה, תהליכי דה-קרבוניזציה גלובליים תורמים לירידת הביקוש לנפט גולמי. נתוני יבוא הנפט של סין, בחודשים האחרונים, מעידים על ירידת הביקוש לנפט, זאת כתוצאה ממעבר לאנרגיות מתחדשות, לצד משקל רב יותר של שימוש בגז טבעי. נראה שהתבססות תהליכי דה-קרבוניזציה תורמים להאטת הביקוש לנפט גולמי ויעמדו ברקע לירידת מחיר הנפט.

הרקע לעליית מחיר הנפט בשבוע החולף / תמונה: canva

הרקע לעליית מחיר הנפט בשבוע החולף / תמונה: canva