מדד המניות האמריקאי סיים את השבוע בנמוך השבועי (5408), וזה אף פעם לא סימן טוב לבאות. זאת אחרי שהתקבלו נתוני תעסוקה פחות טובים מהצפוי אבל, בסה"כ, לא גרועים כל כך. נכון שכמות המשרות עלו רק ב-142 אלף, מול צפי של 164 אלף, אבל אחוז האבטלה נשאר 4.2%, ובמיוחד עלות שעת עבודה עלתה ב-0.4% במקום ב-0.3%. האם עליית עלות עבודה היא סימן של שוק עבודה קשה? ממש לא.

ואכן, התגובה המידית לנתונים (בחוזים העתידיים) הייתה חיובית אבל, תוך כשעה המדדים חזרו לרדת ועשו זאת כל היום. יש האומרים שתופעת חיסול עמדות ה-

Carry Trade (המבוסס על היין היפני) חוזר להכות במניות, ולא משנות כל כך חדשות המקרו. תמיכה להשערה הזו: היין נמצא ב-142.23 (ירידה יומית של 0.84%!) וזה נמוך מה-143 שהיה בשיא הבעיה של החצי השני של יולי.

נזכור שהירידות של סוף יולי היו מהירות ומרשימות. אז האשמה נפלה בביטחון גדול על אותו

Carry Trade. אגב, זה הזמן לזכור את מהותו בקצרה: לוקחים הלוואה במטבע היפני, ממירים אותה לדולרים, ואז קונים נכסים מניבים (מניות, אג"ח, נדל"ן, וכו...) בכל העולם אבל, בעיקר בארה"ב. היקף העניין הזה נאמד בכ-20 טריליון דולר, לאורך די הרבה שנים, כאשר מאז 2009, העניין גדל אקספוננציאלית בגלל העליות המדהימות בשווקים הפיננסיים במדינות המפותחות.

הבעיה היא שאם היין היפני מתחזק לו, או-ו הריבית עליו גדלה, יש צורך בסגירה של חלק, או כל, ההלוואה שנלקחה, ועל ידי כך יש גם צורך במכירה של הנכסים המניבים שנקנו. וזה בדיוק מה שקרה באמצע יולי השנה. היין התחזק לו מ-162 ל-143, כאשר הבנק המרכזי היפני הצהיר על ניסיון לנרמל את הריבית לכיוון ה-2% (ממצב שלילי!!). עכשיו, הבנק המרכזי כבר לא מצהיר כלום אבל המטבע היפני מתחזק לו בכל זאת. השאלה עכשיו היא: האם סוגרים פוזיציות כי כבר נכנס ספק בכל כדאיות התהליך? וכידוע: "כאשר יש ספק אין ספק".

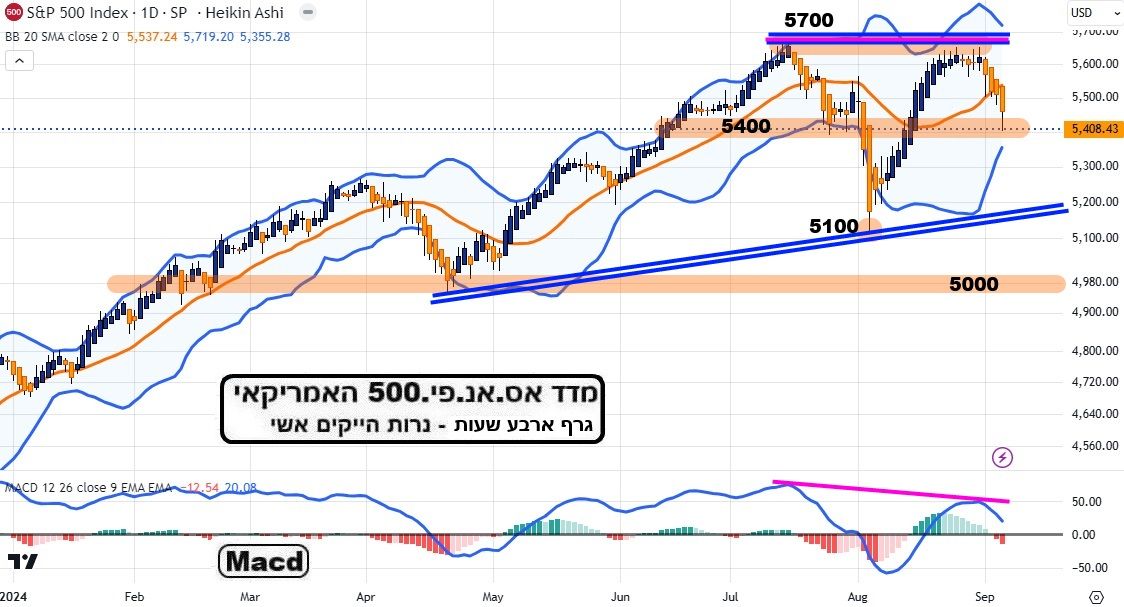

נזכור שהמדד הגיע אז עד סביבת 5100, ומאז ועד סוף אוגוסט הוא הצליח לחזור לקרבת שיאו של כל הזמנים (5700) ולמעשה לבטל את הירידות כולן. כאשר זה קרה, עיני כל העולם התרכזו על ההסתעפויות האפשרויות הבאות: האם נקבל תיקון קטן מטה, שממנו המדד ימשיך לקבוע שיאים חדשים, וזאת כדי להמשיך במגמה החיובית הלאה? או, שלפנינו אחת מהפסגות הכפולות ההיסטוריות, שמהן מתחיל מהלך יורד אסטרטגי?

אזכיר כאן שכדי לענות על כך רשמית, יש צורך שהמדד ישבור את בסיס תבנית הפסגה הכפולה, העומדת לה סביב 5100. וזה רחוק מאוד מהמצב הנוכחי. אז מה עושים עכשיו? איפה נמצאים הסיכויים הטובים ביותר? למעלה או למטה? אנחנו לא נביאים או בני נביאים, לכן, הדרך היחידה להתייחס למצב כזה הוא על ידי התייחסות לנקודות הקצה ולחלק האמצעי. זאת אומרת:

נקודות קצה: מעל 5600, ניקח עמדה פסיכולוגית חיובית שתהיה מותנית בסיכון מינימאלי של שבירת 5600 מטה חזרה. לעומת זאת, אם השוק יורד מתחת ל-5100, ניקח עמדה פסיכולוגית שלילית על השוק, עם סיכון נמוך, אם השוק חוזר מעלה מעל 5100.

ובאמצע? הפוך: עמדה שלילית מתחת ל-5600, עם סיכון קטן בפריצה של 5600 מעלה, ובצד השני, עמדה חיובית מעל 5100 עם סיכון נמוך במקרה של שבירה של 5100. כרגע, השוק עושה סימנים של שלילה די חמורה, כאשר העמדה הנוכחית היא ברורה: שלילית מ-5600 ומטה, עם סגירה מעל 5600.

למה אני מפרט כל כך את העמדות השונות כאן? כדי להבהיר דבר אחד: המדד, ושוק המניות האמריקאי נמצא בפרשת דרכים שלא נדע את כיוונה האסטרטגי (טווח בינוני- ארוך) עד שלא ייקבע רצון השחקנים מעבר לאזורי הקצה של הפסגה הכפולה

. בסקירה הטכנית הקודמת שלי, הראיתי מצב דומה ממש משנת 2007. על פי התקדים ההוא, אנו לפני מהלך ממושך של ירידות. אבל, אין להקדים את המאוחר, וזה הבסיס לכל התיאור לעיל.

מעבר לכך אציין שהעונתיות ממש שלילית (ספטמבר-נובמבר), שלפנינו בחירות בארה"ב, שהמומנטום נתן סיגנל שלילי, וששווי המניות יקר למדי ביחס לאפשרות של מיתון וירידה משמעותית ברווחיות החברות. למעשה, המחירים של המניות המובילות בנויות למצב "מושלם" של רווחיות ומכירות. ולבסוף, נזכיר שהפד מזהיר מהתדרדרות בשוק העבודה. זו עובדה שאינה מעודדת לחשוב שמצב "מושלם" כזה בכלכלה יתקיים עוד הרבה זמן...

לגבי השוק שלנו אומר כך: מדד ת"א 35, למרבה הפלא, נמצא בתצורה טכנית דומה להפליא לתצורה של השוק האמריקאי: מצב של פסגה כפולה. אבל, אין כאן עונתיות, בגלל שהאירועים המקומיים משבשים כל יכולת לבנות מחזוריות. כמו כן, שווי המניות ממש רחוק מלהיות גבוה, ויש האומרים שאנו לא רחוקים משווי ערך של ממש בחלק גדול מהן. שלישית: חוסר הוודאות התמידית מייצרת כאן תנועות חדות, שאינן קורלטיביות בהכרח למה שקורה בעולם.

במיוחד כאשר מדובר במדד כבד כמו ת"א 35, וכמו שראינו לאחרונה בדולר-שקל. התנודתיות הזו, הנובעת גם מפרמיית סיכון מעל הבינוני גם מקשיחה את עמדת הבנק המרכזי שלנו. וזה, בינתיים, מונע ממנו להצטרף לאופנת הורדות הריבית שמתפשטת עכשיו בעולם. אגב, התצורה המקומית קצת שונה מן הקלאסיקה הטכנית: לא הייתי קובע את בסיס הפסגה הכפולה אצלנו ב-1880 אלא ב-1940, אשר הייתה תמיכה מאסיבית, במשך תקופה ארוכה מאוד.

ועכשיו, הבה נראה איך כל זה נראה בגרפים של המדדים...

(הגרף בוצע בעזרת פלטפורמת TradingView)

S&P500

(הגרף בוצע בעזרת פלטפורמת TradingView)

S&P500

קשה להתווכח על היופי הטכני שבתצורה הנוכחית של המדד. שימו לב שבסוף מאי, ראינו משהו דומה, כאשר הפסגה הראשונה נקבעה סביב סוף מרץ. ההבדלים בין אז להפעם קטנים אבל מעניינים. אז: הפסגה השנייה עלתה על הראשונה, לעומת הפעם, שהשנייה נמוכה במקצת מחברתה. שנית, לא הייתה אז סטייה שלילית בין המומנטום והמדד, לעומת סטייה שלילית נוכחית. ושלישית: חשבו אז על

No-Landing ונלחמו עדיין באינפלציה. עכשיו, המיתון נראה כבלתי נמנע, והפד במסלול של הורדות ריבית.

זכרו: דשדושים ותהיות של הטווח הקצר קורים כאשר השחקנים הקובעים אינן יכולים לתת לסיכוי גדול יותר להתפתחות עתידית זו או אחרת. אבל, כאשר הכיוון ברור, לטווח בינוני ארוך, המגמה נקבעת מהר, והכספים הגדולים תומכים בו במלוא העוצמה. המצב נוכחי הוא של חוסר וודאות. גם בגלל הבחירות אבל, במיוחד בגלל שהפד אינו מסביר את הדיכוטומיה שלו: הצהרות על כלכלה טובה, ומצד שני הפסקת ה-

QT והורדות ריבית. טכנית: חשיבות הממוצעים הנעים בשילוב קווי המגמה, רמות תמיכה והתנגדות היסטוריות, יחד עם רמות הפיבונצ"י, כל אלו הצילו עד כה את השחקנים, וגרם להיות בכיוון הנכון. אין סיבה שהמשך מעקב והתייחסות לתסריטים שתיארתי לעיל, לא ימשיכו להיות נר לרגליהם.

(הגרף בוצע בעזרת פלטפורמת TradingView)

TA35

(הגרף בוצע בעזרת פלטפורמת TradingView)

TA35

מדד המניות הישראלי מתחלק לשני עולמות שונים: ת"א 35, והשאר, כאשר ת"א 90 מייצג טוב יותר את הקורלציה הנכונה מול שוקי חו"ל והכלכלה האמיתית הישראלית. אבל, ת"א 35 אומר לנו את מה שה"גדולים" חושבים ואיפה שהכסף הגדול הולך.

אחרי קביעת שיא כל הזמנים קצרה מאוד, חזרנו לרדת ולהראות לעולם שאין אמון גדול מדיי בעתיד חיובי בחלק הפיננסי של חיינו. כמו כן, אזכיר את ההשפעה האדירה של מניות הבנקים על המדד ונבין מזה את ההטיה לכיוון הפיננסי של המדד, במקום לצמיחה, צריכה, נדל"ן, וכו... אשר מהווים את הסקטורים של הכלכלה היצרנית יותר.

טכנית, כבר נכתב לעיל על הפסגה כפולה המאיימת על השוק. תחנה ראשונה של מימוש תבנית שלילית זו תהיה סביב 2020, כאשר 1940 יהיה האזור המשמעותי ביותר בעיני. שבירה מטה של 1940 יהיה אירוע שלילי גדול במיוחד, והוא כשלעצמו, יגרור מפולת של פקודות קטיעת הפסד שתשבור כמעט בוודאות את ה-1880 שכולנו קבענו כבסיס התבנית. לעומת את, חזרה מעלה מעל 2100, תבטל את כל הרוע, ותכניס את המומנטום החיובי הישן לשליטה. ביחד ננצח!

מדד S&P500 ומדד תא 35 בפסגת הפחד / תמונה: Dreamstime

מדד S&P500 ומדד תא 35 בפסגת הפחד / תמונה: Dreamstime