יוני פנינג, אסטרטגי ראשי בחדר העסקאות, מזרחי טפחות

09/09/2024

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדר

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדרסקירה שבועית - 8.9.2024: עיקרי הדברים

|

ריביות |

|

|

ריבית ב"י |

4.5% |

|

מועד החלטת ריבית קרובה |

9/10/2024 |

|

מועד החלטת ריבית שאחריה |

25/11/2024 |

|

הערכתנו לריבית בהחלטה הקרובה |

4.5% |

|

הערכתנו לריבית בעוד 12 חודשים |

3.75% |

|

FRA 9x12 |

4.00% |

|

אינפלציה |

|

|

אינפלציה 12 חודשים אחרונים |

3.2% |

|

תחזית שלנו לאוגוסט |

0.4% |

|

תחזית שלנו לספטמבר |

0.0% |

|

תחזית שלנו לאוקטובר |

0.5% |

|

תחזית שלנו לשנה קדימה |

2.9% |

|

סחורות ודולר |

||

|

|

ערך |

שינוי שבועי |

|

CRB שקלי |

1,952 |

0.2% |

|

סחורות חקלאיות שקלי |

1,207 |

2.1% |

|

נפט (ברנט) שקלי |

264.4 |

7.6%- |

|

דולר |

3.7210 |

2.4% |

|

מדדי "הפחד" |

||

|

|

ערך |

שינוי שבועי |

|

VIX ארה"ב |

22.4 |

7.4 |

|

VSTOXX אירופה |

25.0 |

8.1 |

שוק התעסוקה האמריקאי ממשיך לתת את הטון המשמעותי, בעולם. הצידוק הכלכלי ממשיך לנבוע, להערכתנו, מתוספת של פחות משרות למשק האמריקאי, אל מול ביקוש מתמתן לעובדים. אפשר לציין גם שאותו ביקוש מגיע יותר ויותר לפחות ופחות ענפים, שזקוקים לכח אדם. אבל החודש, באוגוסט, לא ברור עד כמה זה סייע להתמתנות השכר. וכנ"ל האבטלה, שדווקא תיקנה כלפי מטה.

גם מדדי מנהלי הרכש בארה"ב ממשיכים לרמז על רמות ביקושים סבירות, ומחירי תשומות עולים.

בישראל, סקר הערכת המגמות בעסקים הצביע על התאוששות כללית בפעילות העסקית במהלך אוגוסט.

כנ"ל רמה גבוהה של טיסות לחו"ל, שממשיכה לתמוך גם היא בציפיות האינפלציה, לאור ההתמעטות בפעילות חברות התעופה הזרות.

גם נתוני הביטוח הלאומי לשכר המשיכו להצביע על שוק עבודה הדוק מאוד, ביולי. מנגד, להערכתנו, כמו בארה"ב ההשפעה האינפלציונית של זה נמצאת כבר אחרי השיא.

בקנדה, הבנק המרכזי ממשיך להוריד ריביות, לאור ההתמתנות במגמות האינפלציה, ולמרות החששות מהתחדשות העלייה של זו.

מאקרו

ארה"ב

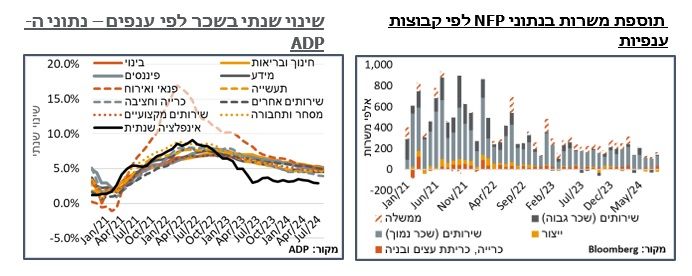

ה-BLS דיווחה על תוספת של 142 א' משרות במשק האמריקאי באוגוסט – נמוך משמעותית מהציפיות, ודומה למה שראינו מוקדם יותר במהלך השבוע בדוח ה-ADP. בנוסף, נתוני החודשים הקודמים עודכנו כלפי מטה, כרגיל. אלא שהפעם זה היה בגובה דיי ניכר של 86 א' משרות. ולא פחות חשוב מזה, הביא את הנתון של יולי לתוספת של 89 א' משרות בלבד – נמוך משמעותית מהקצב שמתאזן עם קצב הגידול של האוכלוסייה.

השינוי במספר המשרות החודש תואם באופן דיי בולט את ההערכה שענפים אינפלציוניים, בשלב הזה, הם כאלה בגלל מחסור בכח אדם. בכלל זה, כ-44 א' מאותה תוספת של 142 א' משרות נבעה מענפי הבריאות והסיעוד. כנ"ל חינוך ובריאות, עם 47 א' משרות. גידול ניכר (34 א') נרשם גם בענפי הבינוי. מאידך, על פי סקר המשרות הפנויות (ר' למטה) ניכר כי הביקוש לעובדים בענף צפוי למצות את עצמו בקרוב, בהתאם להשפעת הריבית על התחלות הבנייה.

מהצד השני, מתמשכות האינדיקציות שצרכי כח האדם בענפים כמו מסחר קמעונאי מיצו את עצמן (11- א' משרות החודש), על רקע הקיטון בהכנסה הפנויה. גם מספר המועסקים בענפי התעשייה רשם קיטון חד של 24 א' משרות, אם כי זה נתון מעט חריג לענף, ונצפה שיתקן בהמשך.

שאר הנתונים מהדוח נטו דווקא להצביע על שוק תעסוקה הדוק יותר. בכלל זה בולטת ירידה באבטלה בחזרה אל 4.2%. וההאצה, לא פחות, בקצב הגידול השנתי של השכר השעתי, מ-3.6% ל-3.8%. נוסיף, עם זאת, כי מדובר, להערכתנו, במידה מסוימת בתיקון שגיאה

לאחר תיקון בחודש שעבר, נתוני המשרות הפנויות בארה"ב חזרו לרדת בחדות, לרמת 7,673 א' – שפל מאז פברואר 21'. שיעור המשרות הפנויות באופן דומה (4.6%) המשיך להיות קרוב לשיעור האבטלה (4.2%) ומרמז על צפי להתמתנות בלחצים האינפלציוניים.

גם הרכב השינוי במשרות הפנויות הצביע על מילוי המשרות בענפי שירותים, כאשר בענפי הסיעוד מספר המשרות הפנויות איבד 187 א', בתחבורה כנ"ל נרשמה ירידה של 88 א'.

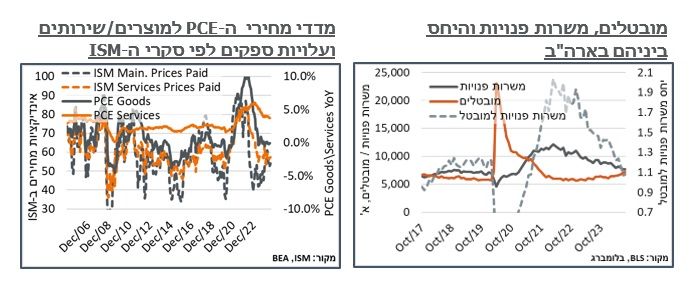

בניגוד בולט לאינדיקציות על האטה בשוק התעסוקה, מדדי מנהלי הרכש בארה"ב דווקא ממשיכים להצביע על התרחבות או קרוב לזה. זה קורה גם בענפי הייצור, עם נתון סופי לאוג' לסקר של S&P ברמה של 47.9, וסקר ISM לתעשייה על 47.2 נ'. וכמובן ביתר שאת, עדיין, סקר ISM לשירותים על 51.5 נ'. ומעבר לסנטימנט הכללי, סקרי ה-ISM המשיכו להצביע על סביבה אינפלציונית, עם 54.0 נ' בסעיף מחירי הרכש בתעשייה ו-57.3 נ' בסקר ה-ISM לענפי השירותים. ולמרות המרחק מרמות ה-70 נ' וצפונה שהסעיפים האלה עמדו בהן בשיאי תקופות האינפלציה, חשוב לזכור שהם לא כוללים כמובן את סעיפי הדיור, שמהווים את עיקר האינפלציה בארה"ב, בזמן האחרון. אז השילוב שלהם עם האינפלציה מהכיוון הזה צפוי להמשיך להיות דביק בסה"כ, בשלב הזה.

ישראל

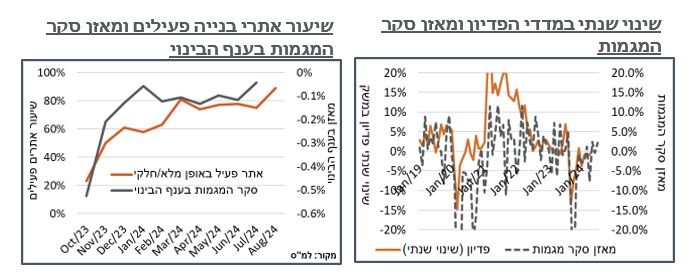

אחר תקופה מסוימת של דשדוש, על רקע המלחמה, וכפי שראינו באופן בולט בנתוני התוצר של הרבעון השני, סקר הערכת המגמות בעסקים הצביע על התאוששות מרשימה, לרמת 2.2%, באוגוסט. שיעור ניכר מהשיפור החודש נבע מענף הבינוי, עם עלייה לרמת 4% - שיא מאז תחילת המלחמה. אבל גם במסחר הקמעונאי, לדוג', עלינו ל-1.8% לא אופייניים לחודש הזה, גם בתקופות של לפני המלחמה. וגם ענפי השירותים והתעשייה היו חיוביים יחסית.

הלמ"ס, בנוסף, ציינה את השיפור במאזן הנטו של החברות בענף הבינוי. והוסיפה כי זה "תואם לפרסום על הפעילות באתרי הבנייה בחודש אוגוסט". על פי הפרסום האמור, כ-75% מאתרי הבנייה היו פעילים, לפחות באופן חלקי, במהלך יולי. והנתון הזה המשיך לעלות לכ-89% באוגוסט. נעריך, כמובן, שהעלייה בשיעור הפעילות של אתרי הבנייה במהלך אוגוסט תיתרגם לעלייה בסך הפעילות בענף, ומשם לסעיף ההשקעה בנתוני התוצר. כרגע סעיפי הבנייה למגורים, אשר מהווים כ-5% מהתוצר, מצביעים על התכווצות בכ-40% בשלושת הרבעונים של המלחמה, לעומת התקופה שקדמה לה. קרי, יש פה פוטנציאל של כ-2% תוצר רק מהחזרה למגמה מהסעיף הזה.

למרות הצמצום במספר חברות התעופה הפועלות מהמדינה, הלמ"ס מדווחת על המשך טיסות לחו"ל של ישראלים בקצב גבוה של 709 א' באוגוסט – מדובר בירידה של קרוב ל-17% לעומת הנתון המקורי ביולי, שלא הושפע מהעלייה במפלס החששות הגיאופוליטי, בסוף החודש.

מבחינת פוטנציאל עליית המדד, נזכיר כי דגימת המחירים לפי מתודולוגיית הלמ"ס אמורה לכלול הזמנת טיסות לחודש, לארבעה ולשבעה חודשים מראש, וכאן הירידה בהיצע במקביל לעליית הביקוש התרחשה במהלך החודש עצמו. וע"כ אנו מצפים שעיקר התגובה במחירי הטיסות לירידה בהיצע, לא תירשם במדד אוגוסט.

בדומה לנתוני סקר כח אדם האחרונים, הלמ"ס מדווחת על המשך ההידוק בשוק התעסוקה, עם עלייה חודשית ל-4,095 א' משרות שכיר ביולי, על פי נתונים ראשוניים. היא גם מביאה את מספר המשרות המאוישות במשק לירידה שנתית של 0.3%- בלבד, לעומת יולי של לפני שנה, קרי, לפני המלחמה – מתון לעומת חודשים קודמים. נזכיר כי גם בסקרי כח אדם האחרונים נרשמה עלייה ראויה לציון במספר המועסקים במשק, במהלך החודש. ונעריך שגם כאן זה נובע מאיוש של משרות נוספות, ולא מתוספת משרות לאדם, לדוג'.

השכר הממוצע למשרה עלה ביולי, ל-13,863 שקל - זה משקף גידול של 6.7% שנתי בשכר למשרה – שיא של שלושת החודשים האחרונים. ולמרות זאת, נעיר כי המלחמה דחפה כלפי מעלה בקרוב ל-4% את השכר הממוצע, בין היתר כמובן על רקע צמצום המשרות בשכר נמוך בענפי השירותים. נצפה שקצב הגידול של השכר יתמתן בסביבות נתוני נובמבר, מהסיבה הזו. כרגע, נתון השכר האמור גבוה בכ-3.6% מקצב האינפלציה במדינה, לעומת פער של 2.5%, בממוצע בין השניים בעשור האחרון. אז כנראה שיש פה עוד פוטנציאל לחץ אינפלציוני כתוצאה מהשכר, אבל דיי מוגבל להערכתנו. ובטח שכזה שיתמתן משמעותית עם צמצום נוסף של סד"כ המילואים, אם וכאשר.

קנדה

הבנק המרכזי של קנדה הוריד את הריבית במדינה ב-0.25% בשבוע שעבר, ל-4.25%, ההורדה השלישית ברציפות. בראייה מפוקחת ביחס לשיח בארה"ב עד לא מזמן ובהתבוננות הרבה "מעבר לעיקול" הבנק הדגיש בהודעת הריבית כי "עודף ההיצע בכלכלה ממשיך לדחוף כלפי מטה את הלחצים האינפלציוניים, בעוד שהעליות במחירי הדיור ובשירותים נוספים דוחפים את האינפלציה כלפי מעלה." נגיד הבנק, טיף מאקלם, חזר על ההצהרה לפיה "סביר לצפות להורדות נוספות".

נוסיף כי מהלך העלאות הריבית האחרון ב-BoC היה דומה מאוד לזה של ישראל. וההורדה בשבוע שעבר מסמנת את הפעם הראשונה מאז יוני אשתקד שהריבית בקנדה נמוכה מישראל.