ישראל

הצגת התקציב ל-2025 חיובית, אך המבחן הוא בביצוע

שר האוצר הודיע על קידום התקציב ל-2025 עם גירעון של כ-4% תוך נקיטת צעדי התאמה בהיקף של 35-40 מיליארד ש"ח. זה מהלך חיובי לכלכלה ולשווקים במידה וייצא לפועל. ללא התקדמות לאישור תקציב אחראי, במיוחד כשלא רואים סיום המלחמה באופק, הממשלה עלולה לחוות קושי לממן את הגירעון בעלויות סבירות. התקציב מתבסס על התחזית המעודכנת של משרד האוצר לצמיחה של 4.4% בשנת 2025. ספק שללא סיום המלחמה ניתן יהיה להגיע להאצה בצמיחה ב-2025 עם תקציב מרוסן.

מחסור בעובדים לוחץ לעליית השכר

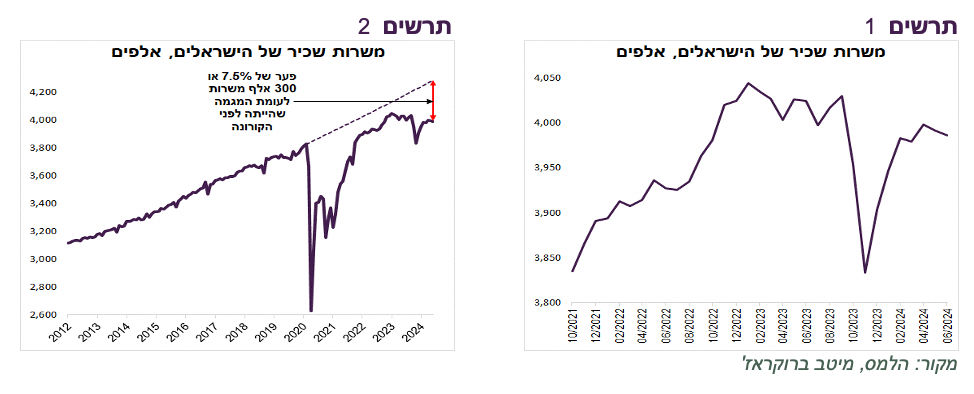

כמות משרות שכיר של הישראלים עדיין נמוכה בכ-45 אלף לעומת ספטמבר 2023. בחודשים האחרונים אין כמעט גידול במשרות, כאשר עוד לפני המלחמה הן היו במגמת ירידה (תרשים 1). במבט ארוך יותר, ביחס למגמה שהייתה לפני הקורונה, חסרות במשק כ-300 אלף או כ-7.5% מכמות המשרות שהיו אמורות להיות אלמלא המגפה (תרשים 2).

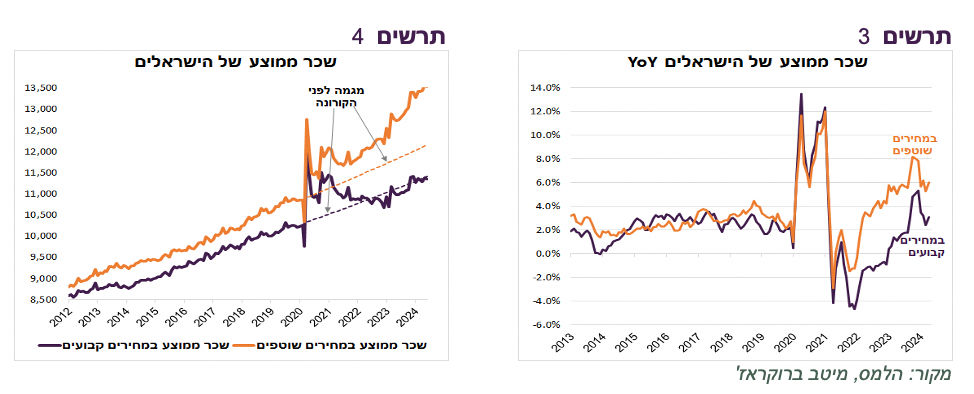

מחסור במשרות יכול להסביר את עליית השכר הממוצע הנומינאלי הרבה מעל המגמה בשנים האחרונות (תרשים 4) ובמיוחד בתקופה האחרונה, כאשר השכר הממוצע צומח בקצב השנתי של כ-6%, אחת הרמות הגבוהות היסטורית. יחד עם זאת, קצב הגידול של השכר הממוצע הריאלי לא חורג מהרמות ההיסטוריות (תרשים 3). העלייה המהירה בשכר הנומינאלי מייקרת עלויות במגזר העסקי וגורמת ללחצים לעליית מחירים, כאשר הביקושים של הצרכנים שמושפעים מהשכר הריאלי מתפתחים בהתאם למגמה ארוכת הטווח.

שורה תחתונה: מחסור לעובדים ממשיך ללחוץ לעליית השכר ודרכו על המחירים לצרכנים.

היחלשות בפעילות לפי סקר העסקים

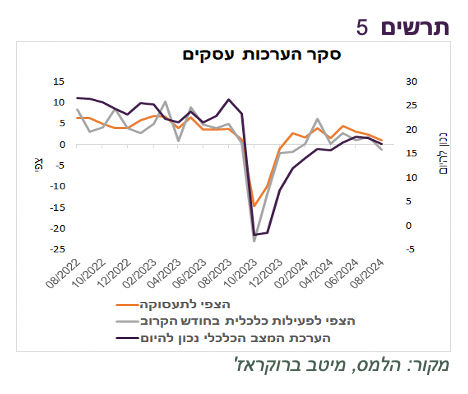

סקר הערכות עסקים של הלמ"ס הציג שהערכת המצב הנוכחי של העסקים, שהשתפרה מהשפל בסוף 2023 ועד חודש יוני, רשמה ירידה קלה בחודשים יולי-אוגוסט. בחודשים האחרונים חלה אף ירידה מסוימת בצפי לתעסוקה כאשר ציפיות העסקים לפעילות בחודש הקרוב ירדה לרמה הנמוכה מאז ינואר (תרשים 5). נציין שחל שיפור בהערכות של ענף הבנייה.

המלחמה הגדילה ביקושים בישראל בכ-2% על חשבון הביקושים בחו"ל

הפדיון במונחים ריאליים ברשתות השיווק המשיך לצמוח בקצב גבוה גם בחודש יולי, במיוחד מחוץ לרשתות המזון (תרשים 6).

מהפרסום הרבעוני ע"י בנק ישראל של פילוח הרכישות בכרטיסי אשראי בין ישראל לחו"ל ניתן להסיק שמשקל הרכישות בחו"ל מתוך סך הרכישות (מצטבר ב-4 הרבעונים האחרונים) ירד מכ-10.5% לפני המלחמה לכ-9.5% ברבעון השני. אלמלא המלחמה הרכישות בחו"ל היו אמורות להגיע למשקל של כ-11.5% (תרשים 7). לפיכך, המלחמה העבירה כ-2% מסך הרכישות בכרטיסי אשראי, שיכולות לשמש כאינדיקציה לצריכה פרטית, מחו"ל לישראל.

לגידול מהיר בחשיפת המוסדיים למט"ח יש השפעות מאקרו כלכליות

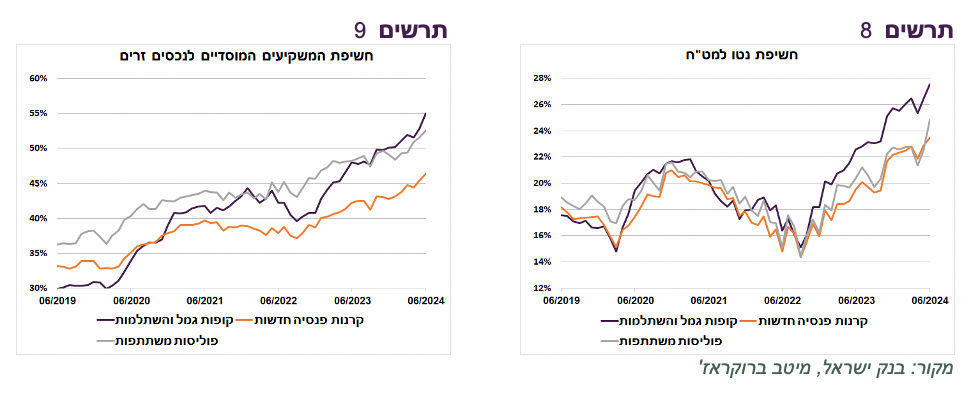

חשיפת נטו למט"ח של קופות גמל והשתלמות טיפסה ביוני כמעט ל-28%. בקרנות הפנסיה החדשות ובפוליסות המשתתפות היא עלתה לרמות של כ-23%-24% (תרשים 8). הגידול בחשיפה מתרחש תוך עלייה בחשיפה לנכסים במט"ח וירידה בהגנות מטבע.

סך החשיפה לנכסים זרים, שכוללת חשיפה באמצעות הנגזרים, כבר הגיעה בקופות גמל והשתלמות לכ-55%, בעיקר בזכות הגידול בחשיפה באמצעות הנגזרים (תרשים 9).

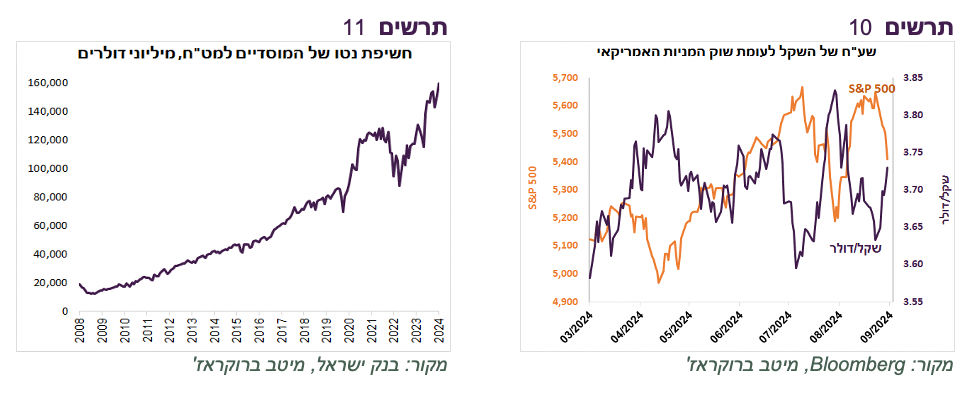

חשיפת נטו למט"ח עלתה בשנה האחרונה ב-28% או ב-35 מיליארד דולר והגיעה כמעט ל-160 מיליארד דולר (תרשים 11) שמהווים כ-30% מהתמ"ג בישראל.

לחשיפת נטו למט"ח של המוסדיים יש השפעה משמעותית על שע"ח של השקל. עליות בשווקים בחו"ל גורמות למוסדיים למכור מט"ח כדי לשמור על רמת החשיפה. בהתאם, בירידות הם קונים מט"ח. בתקופת הרפורמה המשפטית ומתחילת המלחמה, שגרמו לנהירת המשקיעים למט"ח, הקשר הרגיל השתבש, אך לאחרונה חזר שוב (תרשים 10).

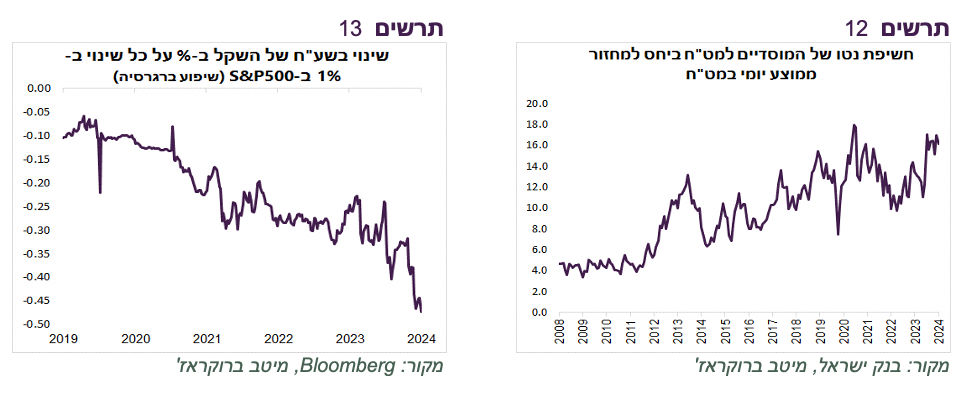

ככל שחשיפת נטו למט"ח גדולה יותר המוסדיים צריכים למכור/לקנות יותר מט"ח בתגובה לשינויים בשווקים בחו"ל כדי לשמור על גובה החשיפה. אולם, מחזורי המסחר במט"ח בישראל לא גדלים באותה המהירות. לכן, היחס בין סך חשיפת נטו למט"ח של המוסדיים למחזור מסחר יומי בשוק המט"ח בישראל נמצא במגמת עלייה וכעת הוא קרוב לשיא של כל הזמנים (תרשים 12).

כתוצאה מכך, ההשפעה של שינוי זהה בשווקים בחו"ל על שע"ח של השקל הולכת וגדלה. תרשים 13 מתאר את הקשר (מקדם ברגרסיה) מאז תחילת 2019 בין השינוי השבועי ב-S&P500 לבין השינוי בשע"ח שקל/דולר. אם לפני 5 שנים על כל שינוי ב-1% ב-S&P500 שע"ח של השקל היה משתנה בכ-0.1%-0.2%, היום ההשפעה מתקרבת כבר ל-0.5%.

להתחזקות הקשר בין השווקים בחו"ל לבין שע"ח של השקל, בעקבות העלייה בחשיפת המוסדיים למט"ח, יש מספר השלכות:

מכיוון ששוקי המניות בעולם בדרך כלל עולים, לאורך זמן צפוי להיות לחץ תמידי ומתגבר להתחזקות השקל.

כתוצאה מזה, נוצר לחץ קבוע להורדת האינפלציה בישראל, מה שאמור להקטין את הפרמיה האינפלציונית הגלומה בשוק האג"ח המקומי.

תיק מוסדי מקבל הגנה "טבעית" מפני ירידות בשווקים בחו"ל באמצעות פיחות השקל.

לאור ההערכה שלנו לסיכון יחסית גבוה לירידות במניות בחו"ל בשנה הקרובה, פיחות השקל עשוי לחזק לחצי האינפלציה ולמנוע הורדת ריבית דווקא בכלכלה שנחלשת בהשפעת הכוחות הפנימיים והשלכות המיתון או האטה בכלכלה האמריקאית.

כמובן, שיתכן וסיום המלחמה בישראל יגרום להתחזקות המהירה של השקל בעקבות רצון המשקיעים להקטין חשיפה למט"ח.

שורה תחתונה: השפעת השווקים בחו"ל על שע"ח של השקל מתחזקת. מיתון אפשרי בארה"ב יוביל לפיחות ויקשה על בנק ישראל להגיב אליו באמצעות הורדת הריבית.

עולם

המשק האמריקאי בדרך לנחיתה, בינתיים, רכה

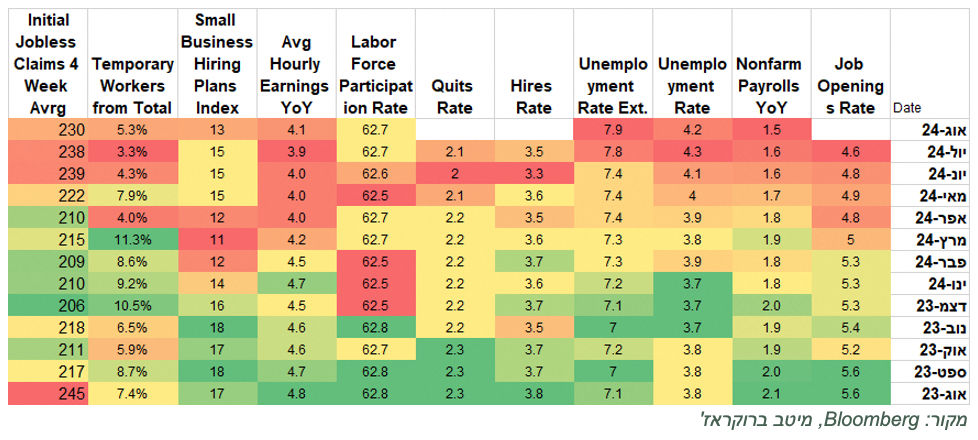

בטבלה למטה ריכזנו מגוון האינדיקאטורים שמתייחסים לשוק העבודה האמריקאי בשנה האחרונה. כפי שניתן לראות, כמעט בכל האינדיקאטורים יש הרעה במגמה.

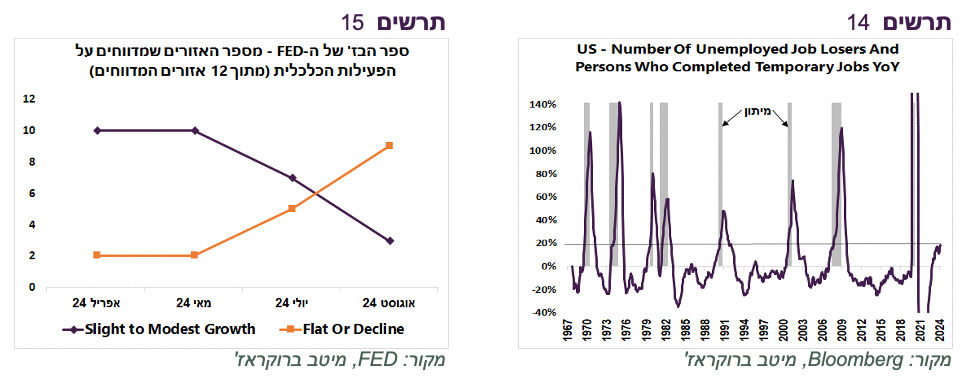

נציין במיוחד שבשנה האחרונה מספר המפוטרים והעובדים שסיימו עבודה זמנית גדל כמעט בכ-20% (ממוצע של 3 חודשים). עלייה בשיעור זהה קדמה לכל 8 המיתונים שהיו בארה"ב מאז 1966 (תחילת פרסום הנתונים) (תרשים 14).

איתות ברור נוסף להיחלשות המשק האמריקאי הופיע בספר הבז' של הפד שמתאר את הפעילות הכלכלית ב-12 האזורים עליהם אחראיות שלוחות הבנק המרכזי. מספר האזורים שדיווחו על צמיחה ירד מ-10 (במאי) ל-3 (באוגוסט), כאשר מספר האזורים שדיווחו על היעדר צמיחה או על ירידה בפעילות עלה מ-2 ל-9 (תרשים 15).

שורה תחתונה: מגוון אינדיקאטורים מצביעים על הגברת הסיכון למיתון בכלכלה האמריקאית. בהיעדר זעזוע פיננסי, סביר שתהיה האטה משמעותית או מיתון קל.

הפד צריך להוריד ריבית ב-0.5%

להערכתנו, בסיכוי גבוה יותר הפד יוריד ריבית ב-0.5% בפגישתו הקרובה מפני שהוא כבר בבירור מאחר בתגובה להיחלשות בכלכלה ובשוק העבודה בפרט. סיפור האינפלציה נגמר. ציפיות האינפלציה הגלומות ירדו לרמה הנמוכה ביותר מאז 2020, כאשר הציפיות לשנתיים כבר מתחת ל-1.5%. מחירי הנפט ירדו מתחילת החודש בכ-9% וגם מחירי המתכות ירדו בחדות.

הפד צריך לקחת בחשבון שהשפעת הורדת ריבית על הפעילות הכלכלית עשויה להיות מתונה והדרגתית, כפי שהייתה השפעת עלייה בריבית, למרות היותה המהירה והחדה ביותר מתחילת שנות ה-80. הבנק המרכזי צריך גם להתחשב בכך שאין היום כמעט מרחב פעולה למדיניות הפיסקאלית בגלל הגירעון הגבוה ובגלל הבחירות הקרבות וחילופי הממשל.

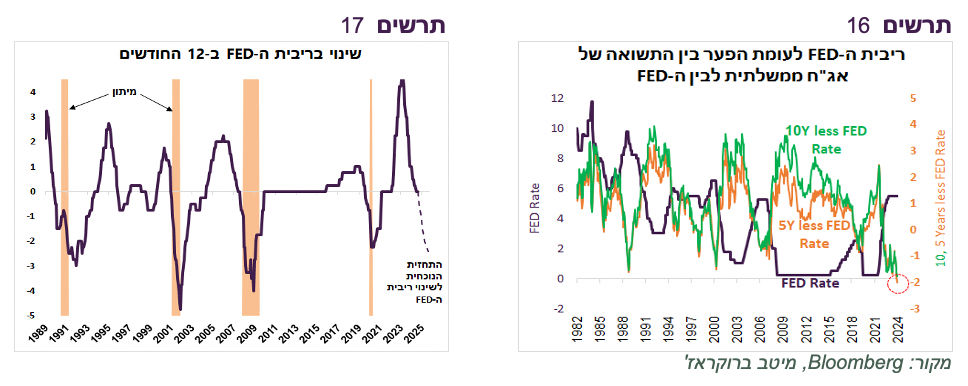

השוק מגלם כעת שהריבית תרד במהלך השנה הקרובה ב-2.4%. בשלושה המיתונים האחרונים (לא כולל הקורונה) הריבית ירדה בין 3% ל-5% במהלך שנה מתחילת ההורדות (תרשים 17).

יתכן שהורדת הריבית מגולמת בחסר בחוזים על הריבית, אך בשוק האג"ח היא מגולמת ביתר. הפער השלילי בין האג"ח ל-5 ול-10 שנים לבין ריבית ה-FED עומד ברמה הנמוכה ביותר מאז תחילת שנות ה-80 (תרשים 16). למעשה, שוק האג"ח משקף מיתון שבא לידי ביטוי באופן חלקי בציפיות להורדת ריבית וכמעט לא מופיע בשוק המניות.

שורה תחתונה: התשואות בשוק האג"ח האמריקאי נמוכות ביחס לציפיות להורדת ריבית

ה-ECB הולך להוריד ריבית ב-0.25%, אך לגרמניה זה מעט מדי

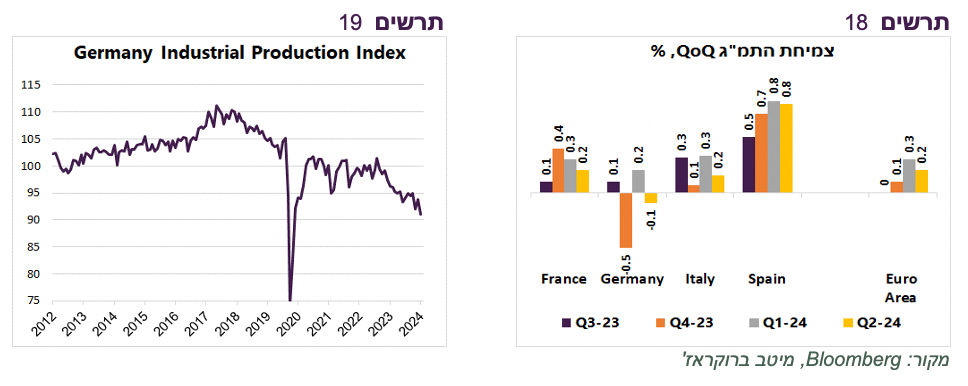

באירופה ה-ECB צפוי להכריז השבוע על הורדת ריבית נוספת בשיעור של 0.25% ל-3.5%. הנתונים הכלכליים באירופה חלשים. נתון הצמיחה לרבעון השני עודכן מ-0.3% ל-0.2% תוך עדכון משמעותי לירידה של 0.1% בצריכה פרטית ועדכון כלפי מעלה בצריכה ציבורית (תרשים 18).

התמ"ג הגרמני ירד ברבעון השני ב-0.1% תוך ירידה בצריכה פרטית, בהשקעות וביצוא. מדד הייצור התעשייתי בגרמניה ממשיך להתדרדר וכבר ירד בכ-18% מהשיא שלו ב-2017 (תרשים 19).

הסיכון במניות גבוה

הירידה המקסימלית של S&P500 (drawdown) מסביב לכל אחד מתקופות מיתון שהיו בארה"ב מתחילת שנות ה-60 נעה בין 14% במיתון בשנת 1960 ועד לירידה של 57% במיתון שהתחיל ב-2007. בממוצע בכל המיתונים המניות ירדו ב-32%. לפיכך, הירידות שהתחדשו בשוק המניות האמריקאי בשבוע שעבר עדיין לא מתקרבות אל סף המיתון.

הבעיה של שוק המניות האמריקאי שהוא לא זול ואופטימי מדי.

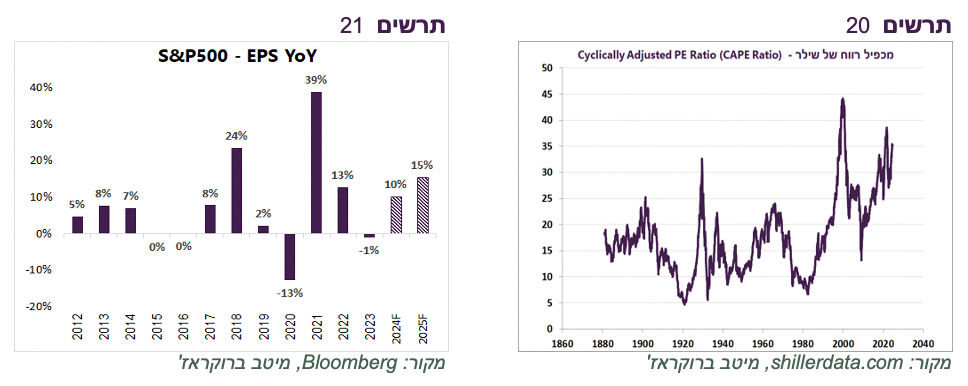

לפי מכפיל רווח של Shiller (Cyclically Adjusted PE Ratio (CAPE Ratio רק פעמיים בכמעט 150 השנים האחרונות שוק המניות האמריקאי היה יקר יותר מאשר היום (תרשים 20).

ציפיות האנליסטים לרווחיות החברות במדד S&P500 בשנת 2025 עומדות ברמה גבוהה של 15% (תרשים 21). ניסיון העבר מלמד שבמיתונים שהיו בארה"ב מתחילת שנות ה-50 הירידה ברווח של כלל החברות בארה"ב (כולל חברות פרטיות) הייתה כ-25% בממוצע. הכי פחות ירד הרווח במיתון של 2020 בשיעור של 19%. היום לא רק הציפיות לרווחים גבוהות, אלא גם מכפיל רווח יחסית גבוה.

גם המשקיעים די "שורים". על פי הסקר השבועי של המשקיעים הפרטיים בארה"ב, מאז אמצע שנות ה-90 80% מהזמן המשקיעים היו פחות "שורים" מאשר היום.

שורה תחתונה: אנו ממשיכים להמליץ להקטין חשיפה למניות לחשיפה בינונית.

סיכוי גבוה שהפד יוריד ריבית ב-0.5% / תמונה: Canva

סיכוי גבוה שהפד יוריד ריבית ב-0.5% / תמונה: Canva