האופטימיות להשגת הסכם מהיר להשבת החטופים והפסקת אש פחתה בשבוע החולף, ופרמיות סיכון המדינה נותרו גבוהות.

גם אם יעד הגירעון ב- 2025 לא יושג, יש חשיבות רבה להצגתו, כיוון שהוא כולל שורה של צעדים כלכליים, כמו הקפאת שכר וקצבאות במגזר הציבורי, אי-עדכון מדרגות המס, וקיצוצים רוחביים, ואלו מהווים איתות חיובי למשקיעים ולחברות דירוג האשראי.

האינדיקטורים הכלכליים שפורסמו ע"י הלמ"ס לחודש יולי היו טובים.

קצב עליית השכר צפוי להקשות על חזרת האינפלציה לתחום היעד בשנה הקרובה.

סיכון האינפלציה נותר גבוה – מעבר לקצב עליית השכר, צפויות לנו העלאות מסים כמו המע"מ בינואר שמביאים להתאמת מחירים, וכן עלייה במחירים של שירותים בפיקוח החל מצהרונים לילדים ועד ארנונה.

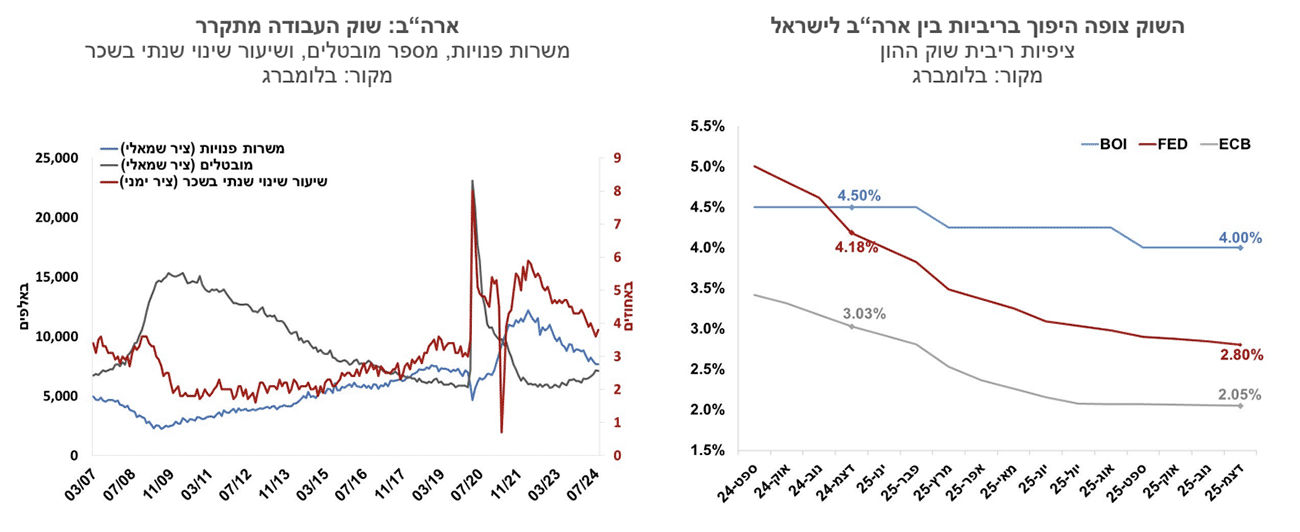

מצב שבו הריבית בישראל גבוהה באחוז מריבית הפד לא היה משנת 2013, והוא יכול להחזיק מים כל עוד המלחמה נמשכת

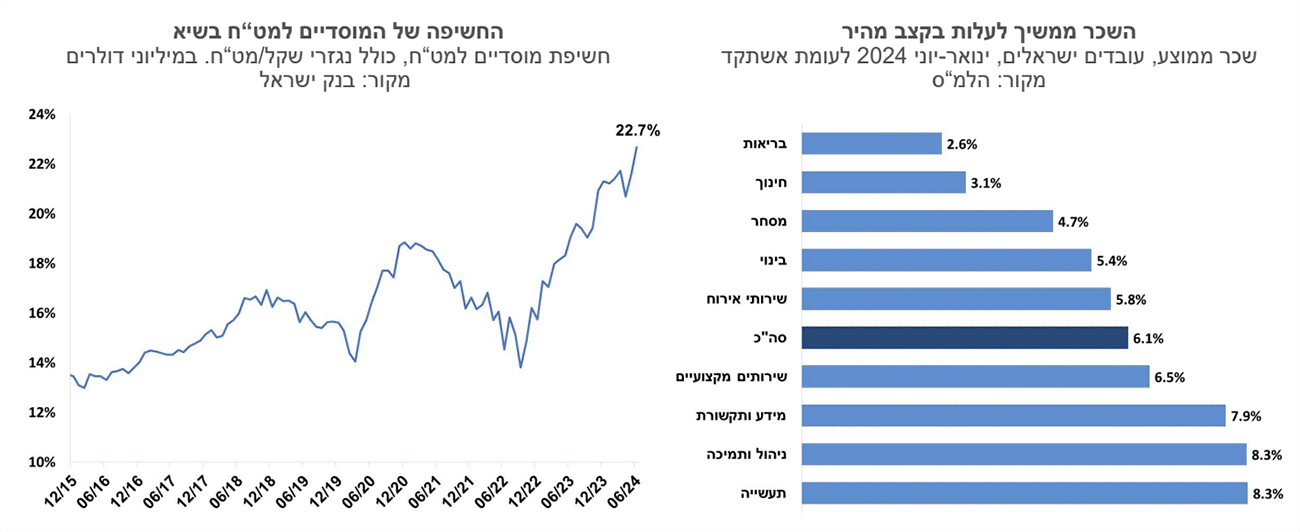

המוסדיים ממשיכים להגדיל השקעות בחו"ל וחשיפת המט"ח שלהם מכלל הנכסים עלתה לשיא של 22.7% מכלל הנכסים בחודש יוני.

ישראל

האופטימיות להשגת הסכם מהיר להשבת החטופים והפסקת אש פחתה בשבוע החולף, ופרמיות סיכון המדינה נותרו גבוהות. משרד האוצר סיפק לשווקים מעט חדשות טובות, ופרסם מסמך עקרונות ומסגרת לתקציב לשנת 2025. הגירעון המתוכנן בתקציב לשנת 2025 עומד על לא יותר מ-4%, שיפור משמעותי לעומת גירעון שיגיע השנה כנראה ליותר מ-7%. עדיין קיים שלב הביצוע, וחלק גדול מהדברים לא תלוי רק במדיניות הכלכלית – אם לדוגמא המלחמה תימשך לתוך 2025 יהיה קשה לראות את הממשלה עומדת ביעד הזה. חלק מהצעדים צפויים להיתקל בהתנגדויות פוליטיות. גם אם יעד הגירעון ב- 2025 לא יושג, יש חשיבות רבה להצגתו, כיוון שהוא כולל שורה של צעדים כלכליים, כמו הקפאת שכר וקצבאות במגזר הציבורי, אי-עדכון מדרגות המס, וקיצוצים רוחביים, ואלו מהווים איתות חיובי למשקיעים ולחברות דירוג האשראי. זה לא סייע לצמצם את פרמיות הסיכון, כשברקע דיווחים על משבר במשא ומתן להשגת הסכם, והמשך לחימה בצפון. פער התשואות בין האג"ח השקלית לעשר שנים למקבילתה האמריקנית התרחב ליותר מאחוז.

האינדיקטורים הכלכליים שפורסמו ע"י הלמ"ס לחודש יולי היו טובים. הרכישות בכרטיסי אשראי עלו ביולי בשיעור חד של 2.1%, לעומת חודש קודם, והיצוא התעשייתי זינק בכ-7% לעומת ממוצע הרבעון השני של השנה. גם שיעור האבטלה ירד לרמת שפל של 2.8%. משרד האוצר הפחית את תחזית הצמיחה לשנת 2024 לשיעור של 1.1%, ואת זו של 2025 ל- 4.4%. הפחתת התחזית הושפעה מנתוני צמיחה חלשים לרבעון השני של השנה (1.2%). התחזית לשנת 2025 כוללת הנחה שהמלחמה מסתיימת, והצמיחה הגבוהה מושפעת לכן מהשוואה לשנה של מלחמה.

השכר הממוצע במשק המשיך לעלות בקצב מהיר – 6.2% ביוני לעומת שנה שעברה, ואומדנים ליולי מראים אפילו האצה בעליית השכר לקצב של כ-8%. המחסור בעובדים פלשתינים משפיע על ענפים כמו בינוי ותעשייה, אך גם השכר בענף המידע ותקשורת עולה בקצב מהיר. קצב עליית השכר צפוי להקשות על חזרת האינפלציה לתחום היעד בשנה הקרובה.

סיכון האינפלציה נותר גבוה – מעבר לקצב עליית השכר, צפויות לנו העלאות מסים כמו המע"מ בינואר שמביאים להתאמת מחירים, וכן עלייה במחירים של שירותים בפיקוח החל מצהרונים לילדים ועד ארנונה. מחיר הנפט בעולם צלל בשבוע האחרון בכמעט 8 דולר לחבית, וזה צפוי לגרוע כפרומיל ממדד חודש ספטמבר. הכבדת נטל המס הישיר על משקי הבית בשנה הבאה היא דיס-אינפלציונית, שכן היא שוחקת את כוח הקנייה של משקי הבית (אי-עדכון מדרגות המס לדוגמה). שקלול כל הגורמים שומר לדעתנו את סיכון האינפלציה ברמה גבוהה. תחזית האינפלציה לשנה הקרובה עומדת של 3.2%.

השווקים לא רואים כעת הפחתת ריבית עד לרבעון השני של 2025. עד אז ריבית הפד צפויה לפחות כבר לרמה של כ- 3.5%. מצב בו הריבית בישראל גבוהה באחוז מריבית הפד לא היה משנת 2013, והוא יכול להחזיק מים כל עוד המלחמה נמשכת, אך להערכתנו בתרחיש של סיום המלחמה הוא יגרום לייסוף בשער השקל, ולתגובה מהירה יותר של בנק ישראל.

המוסדיים ממשיכים להגדיל השקעות בחו"ל וחשיפת המט"ח שלהם מכלל הנכסים עלתה לשיא של 22.7% מכלל הנכסים בחודש יוני. עליית החשיפה הושפעה מהמגמות החיוביות בשווקים בעולם, אך היא משקפת גם נטייה גוברת של המשקיעים לפזר סיכונים, נוכח אי-הוודאות הגבוהה בישראל.

גלובלי

שבוע של ירידות שערים חדות בשווקים בעולם, ובעיקר במניות הטכנולוגיה. הנתונים הכלכליים האחרונים בארה"ב מציגים בינתיים תמונה שמתאימה יותר לנחיתה רכה מאשר למיתון, אבל אם נשפוט לפי הצפי של השווקים לתגובה של הפד, זו משקפת חשש שהנחיתה הרכה תידרדר למיתון. הנתונים בארה"ב עדיין טובים ביחס לעולם, ואפילו נתוני שוק העבודה בהם מתרכזים החששות הם לא כאלו חד-משמעיים. בסיכום שבועי, בארה"ב מדד ה-S&P500 ירד ב-4.2% ומדד הנאסד"ק ירד ב-5.8%. באירופה מדד היורוסטוקס 50 ירד ב-4.4% ומדד הדאקס בגרמניה ירד ב-3.2%. באסיה, מדד הניקיי ביפן ירד בשיעור 5.8% ובסין המדד של שנחאי ירד ב-2.7%. מחיר חבית נפט מסוג ברנט ירד בחדות בשבוע האחרון לרמה של 71 דולר מרמה של 79 דולר לפני שבוע.

ארה"ב: האינדיקטורים המובילים מאותתים על התרחבות מתונה של הכלכלה האמריקנית, ושיעור הצמיחה צפוי להתמתן באופן ניכר. מדד מנהלי הרכש למגזר השירותים של חברת ISM לחודש אוגוסט נותר ברמה של 51.5 נקודות. מדד מנהלי הרכש למגזר השירותים של חברת PMI עלה מעט החודש לרמה של 55.7 נקודות והוא מוסיף להצביע על התרחבות ברמה גבוהה. עם זאת, מדדי מנהלי הרכש למגזר התעשייה מוסיפים להצביע על התכווצות בפעילות. המדד של חברת ISM עלה מעט החודש, אם כי פחות מהצפוי, אך הוא עדיין ברמה נמוכה של 47.2 נקודות. המדד של חברת PMI נותר ללא שינוי ברמה של 47.9 נקודות. הזמנות מוצרים בני קיימא עלו ביולי בשיעור חד של 9.8%, אך ללא כלי רכב הם ירדו ב-0.2%. בדומה, הזמנות ממפעלים עלו ביולי ב-5.0% וללא כלי רכב הם עלו ב- 0.4%. שיעור הצמיחה צפוי להתמתן לכ-1.5% במונחים שנתיים ברבעון השלישי, לאחר צמיחה של 3.0% ברבעון השני.

נתוני שוק העבודה בארה"ב – האם מאותתים על מיתון? בחודש אוגוסט נוספו למשק האמריקני 142 אלף משרות, מתחת לצפי לחודש זה שעמד על 165 אלף. מעבר לכך, נתוני החודשיים הקודמים עודכנו בחדות כלפי מטה ב-86 אלף משרות. הרמה בחודשיים האחרונים נמוכה משמעותית מהממוצע של 12 החודשים האחרונים שעמד על תוספת של כ-202 אלף משרות בחודש. בחודש האחרון נוספו לסקטור הבנייה 34 אלף משרות, מספר גבוה מהחודשים האחרונים, ואילו בסקטור הבריאות נוספו 31 אלף משרות, כמחצית מהתוספת החודשית הממוצעת בשנה האחרונה. מסקר משקי הבית עולה ששיעור האבטלה באוגוסט ירד לרמה של 4.2% מרמה של 4.3% בחודש הקודם, ושיעור ההשתתפות נותר ברמה של 62.7%. יחד עם זאת, אנו לא עדים לעלייה במספר המפוטרים, אלא קליטה איטית יותר של עובדים. כמו כן עליית השכר האיצה בחודש האחרון. השכר עלה בשיעור חודשי של 0.4%, ושיעור עליית השכר השנתי האיץ ל-3.8% מ-3.6% בחודש יולי.

מספר המשרות הפנויות ירד בחודש יולי לרמה של 7.67 מיליון, וגם נתוני חודש יוני עודכנו כלפי מטה. הרמה בחודש יולי היא הנמוכה ביותר מאז תחילת 2021. היחס בין מספר המשרות הפנויות למספר המובטלים ירד ל-1.07 לעומת 1.5 לפני שנה ו-2 בשיא שנרשם ביולי 2022. הנתונים השבועיים של דרישות חדשות לדמי אבטלה ירדו מעט לרמה של 227 אלף, והדרישות המתמשכות ירדו מעט לרמה של 1.84 מיליון.

ירידה בתשואות האג"ח הממשלתיות בארה"ב. תשואת אג"ח ממשלת ארה"ב לעשר שנים ירדה לרמה של 3.71% מ-3.90%, התשואה לחמש שנים ירדה ל-3.49% מ-3.70% והתשואה לשנתיים ירדה ל-3.65% מ-3.92%. הציפיות להפחתות ריבית מהירות אף התגברו בשבוע שחלף. ההסתברות להורדת ריבית בספטמבר נותרה ללא שינוי והשוק צופה כעת שהריבית תרד ב-0.25% ונותן הסתברות של כ-30% להורדה בשיעור של 0.5%. עם זאת, הציפיות להורדת ריבית בהמשך השנה גברו, ועד סוף שנת 2024 שוק ההון צופה כעת בין ארבע לחמש הפחתות ריבית לרמה שבין 4.5%-4.25%. עד סוף שנת 2025 השוק צופה 10 הפחתות ריבית מצטברות, כך שהריבית תרד לרמה של 3.0%.

גוש האירו- למרות ההאטה בפעילות הכלכלית הריבית צפויה לרדת השבוע. המכירות הקמעונאיות עלו בחודש יולי ב-0.1%, פחות מהצפי ל-0.2%. מדד מנהלי הרכש למגזר השירותים עלה לרמה של 52.9 נקודות המצביעה על התרחבות ואילו הממד למגזר התעשייה נותר זה החודש השלישי ברמה של 45.8 נקודות. מדד המחירים ליצרן עלה ביולי ב-0.8%, מעל הציפיות, וב-12 החודשים האחרונים הם ירדו ב-2.1%. השוק צופה הפחתה בשיעור של 0.25% בהחלטת הריבית השבוע, ועוד הורדה אחת או שתיים בהחלטות הבאות השנה, כך שהריבית תגיע לרמה שבין 3.0% ל-3.5% בסוף השנה. נתוני הצמיחה לרבעון השני עודכנו כלפי מטה ל-0.8% במונחים שנתיים, בעיקר בשל עדכון כלפי מטה של הצריכה הפרטית. ההערכות הן שגם ברבעונים הקרובים הצמיחה תהיה מתונה ברמה של כ-1.0%.

מה יקרה שהריבית בישראל תהיה גבוהה באחוז מזו שבארהב? / צילום: Dreamstime

מה יקרה שהריבית בישראל תהיה גבוהה באחוז מזו שבארהב? / צילום: Dreamstime