כמו שכתבתי

בסקירה על שוקי המניות, קשה לקשר עכשיו את הירידות בוול סטריט למשהו ספציפי במקרו הכלכלי האמריקאי. לכאורה, יש מין יציבות בנתונים, כאשר הייצור ממשיך להיות במצב קשה יחסית, אבל האינפלציה ירדה והתעסוקה נמצאת סביב רמה יציבה של 4.2%. אז למה יש כזה מומנטום מטה?

ההשערה המבוססת יותר מכוונת למה שאנו רואים בפועל בשוק המט"ח הגלובלי: המכירות הגדולות מגיעות עקב סגירת עמדות שנלקחה על בסיס ה-

Carry Trade היפני. נכון מאוד! זה שהצליח להוריד את השוק בין אמצע יולי לתחילת אוגוסט 2024. אז, שיא חוזקו של היין מול הדולר עמד על 143 יינים לדולר אחד, ובסוף השבוע שעבר היין סגר יותר חזק מזה: 142.23.

ההבדל בן אז לימים אלו הוא שאז העליות ביין לוו בהצהרות של הבנק המרכזי היפני להעלות ריבית. כעת, אחרי שהפד עשה את שלו בנושא (אומרים שהשיחה בין שני הצדדים לא הייתה נעימה כל כך...), אותו בנק מרכזי נמצא ב"מרתף השתיקה העמוקה", ואינו מגיב למתרחש בשוק. הבעיה היא שהיין מתחזק למרות הכול, ומצליח לזרוע פאניקה במי שמחזיק בהלוואות ייניות במינוף גבוה. אגב, זה באמת מלחיץ מאוד.

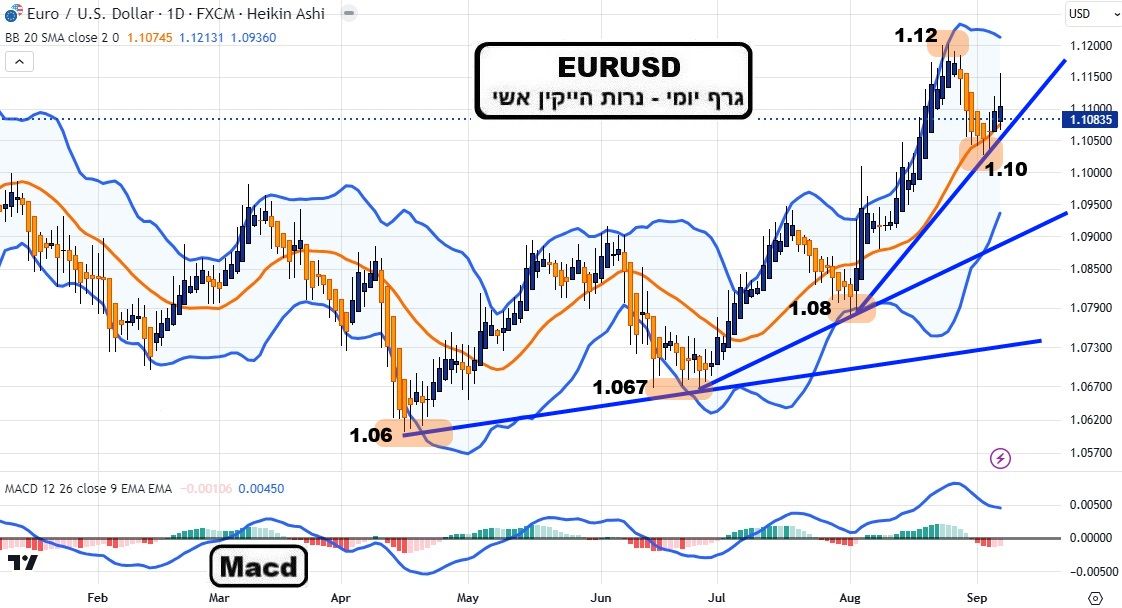

תוצאת לוואי נוספת לכל העניין הזה היא חולשת הדולר האמריקאי, כפי שניתן לראות בגרף היומי של היורו-דולר.למה זה בעיה? הרי הקורלציה הטבעית היא שדולר חלש טוב למערך ה-

RiskOn שנמצא בו שוק המניות? נכון, אבל... כאשר הדולר נחלש בגלל עלייה במטבע שנובעת מצורך בסגירת עמדות מניבות, ובמיוחד, כאשר הדולר נחלש בגלל הירידה הדרמטית בתשואות של האג"ח הממשלתי, עקב החשש ממיתון והורדת הריבית הפדראלית, זה ממש לא מצב טוב למערך ה-

RiskOn.

בכל אופן, לדולר חלש יש גם אפקט אכזרי נוסף: בניגוד למה שהיה רצוי, הוא הופך להיות בסיס טוב יותר ליצוא האמריקאי, מול התחרות הטבעית מאסיה (סין) ואירופה (גרמניה). בדיוק כאשר אלו נאנקות במצב כלכלי קשה, ומקוות לצאת מהצרה שלהן על ידי הצפת העולם במוצרים שלהם. סין, במחיר זול במיוחד, וגרמניה באיכות טובה אבל, גם עם תמחור תחרותי. במיוחד כאשר עניין ה-

EV חותך בבשר החי של עולם המכוניות היוקרתיות שאינן חשמליות.

טכנית, היורו נמצא עכשיו במצב החלטה: לשבור את קו המגמה, או להתקדם לכיוון 1.12. ראו מטה פירוט בעניין.

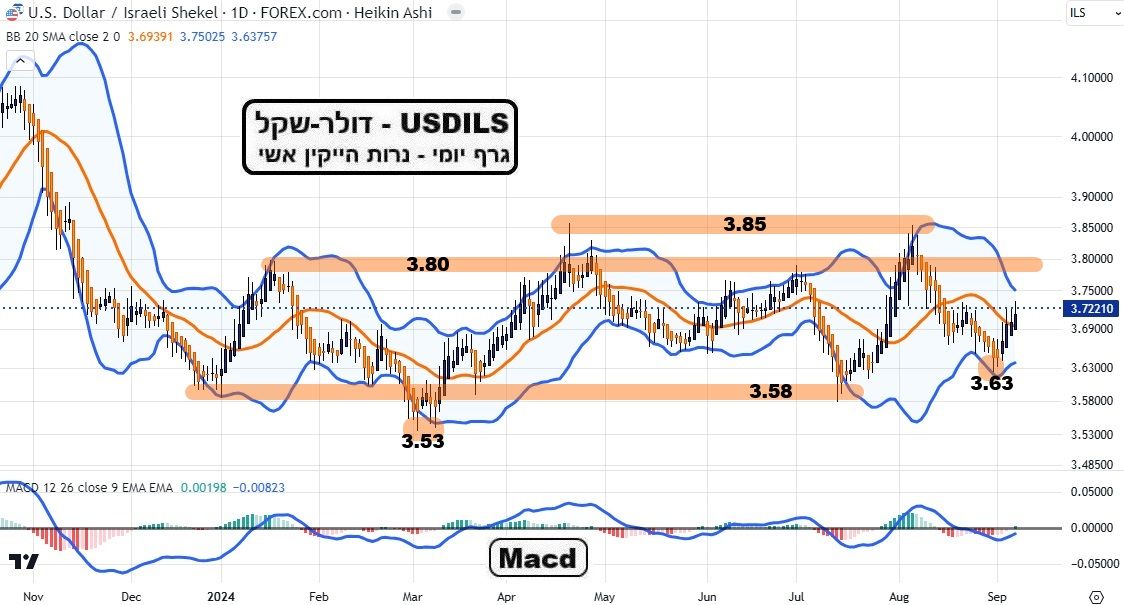

עבור הדולר-שקל נאמר: מה שהיה הוא שיהיה. וזה מאוד מפתיע, כאשר מדובר בנכס המשקף את פרמיית הסיכון של מדינה הנמצאת במלחמה. הכוונה שלי היא ש-3.80-3.85 עדיין מהווה את הגבול העליון של הדשדוש הרעיוני העקרוני, כאשר 3.58-3.53 היא הרצפה לאותו דשדוש. לא יאומן אבל אלו ממשיכות להיות גבולות הגזרה של המטבע המקומי, למרות כל האירועים שחווינו מאז תחילת השנה!

כרגע, כאשר הסיכויים לעסקת חטופים הולכים ונמוגים פעם נוספת, והדולר המקומי חוזר מביקור קצר סביב 3.63 לכיוון החלק העליון של התחום. האם הוא יגיע ל-3.85? מי יודע. אני משער שהסיכוי להגיע ל-3.80 די גבוה. כל זה, כמובן, אם לא יקרה משהו דרמטי שישנה את כללי המשחק בצורה כזו שגבולות הדשדוש יפרצו מעלה או ישברו מטה.

(הגרף בוצע בעזרת פלטפורמת TradingView)

EURUSD

(הגרף בוצע בעזרת פלטפורמת TradingView)

EURUSD

המנתח הטכני שבי אומר בחוזקה יתרה: מגמה עולה! אין דוגמה מובהקת יותר מהיורו-דולר כרגע כדי להראות הגדרת ספר לשיאים ושפלים עולים. אם 1.10 תשבר מטה, הרצף ייקרע, והמגמה תהיה בסכנה. אבל, בינתיים, אין סיבה לחשוב שהיורו-דולר לא יצליח להתגבר עד 1.12 ומעלה. ובכך, לגרום נזק לדולר הגלובלי. סימן בעייתי למגמה הזו? שלושת קווי המגמה המהווים מניפה עולה של זוויות חדות יותר ויותר. משהו די קלאסי המצביע על התחזקות המומנטום והתקרבות נקודת ההיפוך. במקרה הזה מעלייה לירידה.

אבל, כאמור, עד שהשפל של 1.10 לא נשבר בפועל, לא נוכל לומר דבר ממשי על שלילה מתקרבת, או מתממשת. על פי עקרון זה נאמר: החיוביים חייבים לעמוד איתן ב-1.10, וזאת בכל מחיר, כאשר השאיפה היא לבצע את המהלך לכיוון 1.12 והלאה. לעומת זאת, על השליליים להוכיח יכולת שאבדה להם כבר זמן מה, ולשבור את הרמה החשובה הזו של 1.10, ועל ידי כך לגרום נזק ממשי למגמה הרשמית הקיימת במטבע האירופי מול הדולר האמריקאי.

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

(הגרף בוצע בעזרת פלטפורמת TradingView)

USDILS

אם לא היינו מודעים לסביבה העוינת את מדינתנו, ולאירועים שקרו מאז תחילת השנה, היינו ממליצים לתת מדליה לפקידי הבנק המרכזי שלנו על היציבות היחסית שבה מתנהל הדולר המקומי. על פי הדוקטרינה הקשיחה של נגידי הבנק הישראלי, תחום קבוע של תנועה, באזור נמוך יחסית, הוא המצב המושלם עבור הדולר-שקל. מדוע? כי הוא מאפשר ליבואנים וליצואנים לתכנן היטב את הגידור שלהם ולאפשר להם לנהל עסקים בשקט נפשי יחסי.

כמו כן, תחום תנועה ברור מבטל את הסכנה לתגבור משמעותי של האינפלציה על בסיס תנועה חדה מדי של המט"ח המקומי. אבל, כידוע, הסיבות לדשדוש אינו נובע מיכולות על של סוחרי המוסד המוניטארי שלנו בירושלים. הדשדוש הזה משקף היטב את המצב הביטחוני הישראלי. מאז התמרון בעזה יש לנו שלושה גורמי השפעה על פרמיית הסיכון של מדינתנו: עסקת חטופים שתייתר את המשך המלחמה בחמאס, מלחמה אזורית כוללת מול לבנון, ובהשלכה, מול איראן, ויציבות ממשלת ישראל מול הרחוב והאופוזיציה מבית ומחוץ.

עד כה, שלושת הגורמים האלו לא הניבו הכרעה. למרות כל התקוות האמריקאיות והאחרות, אין עסקה, והתמרון ממשיך בשגרה מייגעת. איראן וחיזבאללה עושים הכול כדי למנוע התלקחות אמיתית בצפון (בגיבוי מסר חד כתער המגיע מוושינגטון), ולגבי יציבות הממשלה? הכול אוויר חם. האינטרסים של כל מרכבי הממשלה הוא להמשיך בקואליציה, וזה הוכח על יד מקרים רבים, גם כאשר המחלוקות זעקו לשמים. מכאן, ברור: כל עוד שלושת הגורמים האלו לא יניבו שינוי עקרוני, הדולר-שקל ינוח בין התחנות השונות שבין 3.85 ו-3.53.

מבט על היורו-דולר והדולר-שקל / תמונה: Canva

מבט על היורו-דולר והדולר-שקל / תמונה: Canva