קרנות כספיות הוצגו בשוק ההון המקומי החל משנת 2008 ומייד זכו להצלחה משמעותית. הסיבה העיקרית הייתה משבר 2008, ששלח את המשקיעים לקרנות הכספיות, במקום לאפיקים אחרים שבהם יש סיכון גדול יותר. אבל מאז 2008, הקרנות הכספיות לא חזרו למקומן הראוי – תחליף של שוק ההון לפיקדונות בבנקים.

פיקדונות מול כספיות

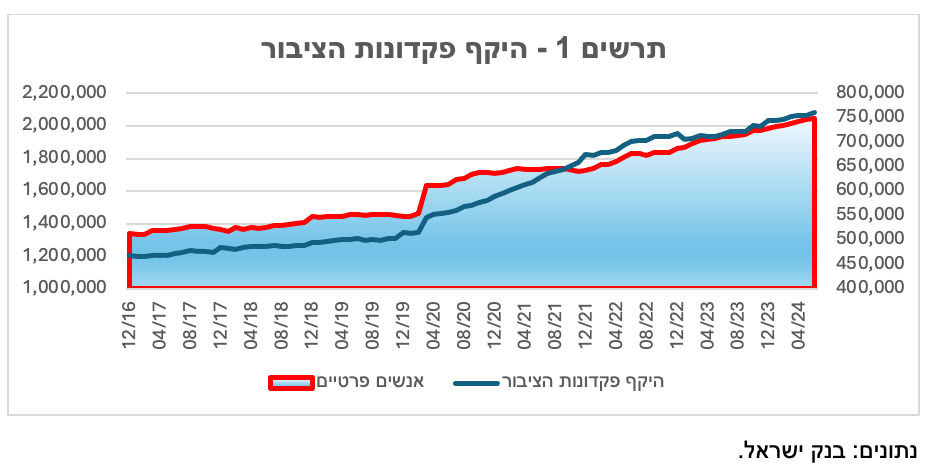

נסביר. כסף פנוי ונזיל קיים תמיד במערכת. בארץ, מרבית הכסף נמצא בפיקדונות הבנקים, וההיקף הכספי גדל בהתאם לצמיחה במשק, היקף הפעילות הכלכלית וכיו"ב. כפי שניתן לראות בתרשים 1, היקף פיקדונות הציבור, נמצא במגמה עקבית ועולה לאורך השנים. בשנים 2016-2019 היקף הפיקדונות עמד על סביב 1.2 טריליון, והחל מ-2020, היקף הפיקדונות החל לעלות, והוא נמצא במגמת עלייה קבועה מאז.

מבחינת אנשים פרטיים אפשר לראות שהיקף כספי הפיקדונות עומד כיום על כ-750 מיליארד שקלים, והמגמה דומה מאוד להיקף הגידול בסך כל הפיקדונות.

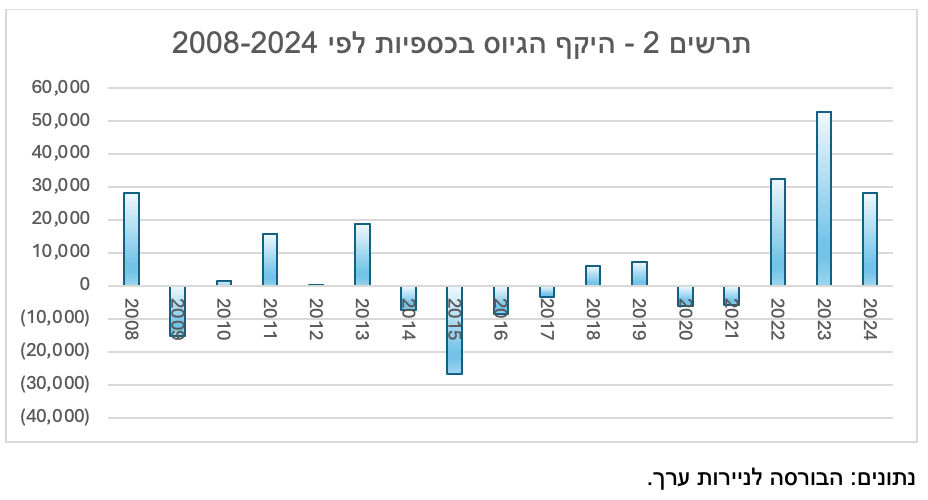

לעומת זאת, כאשר מסתכלים על היקף הגיוסים בקרנות כספיות, אפשר לראות שונות לאורך הזמן, כאשר ההתחלה כאמור הייתה מבטיחה, אבל לאחר מכן, כמעט עד 2022, לא הייתה פעילות משמעותית בקרנות הכספיות.

בעצם, רק מרגע שריבית בנק ישראל החלה לעלות, התחילו להיווצר גיוסים משמעותיים בקרנות הכספיות. נכון להיום, היקף הנכס המנוהל בקרנות כספיות עומד על כ-140 מיליארד שקלים.

אחד הדברים שתרם לגיוסים בכספיות, היו העלאת המודעות של הציבור לעצם קיומן של הקרנות הכספיות, בין היתר, קמפיין שאתר FUNDER קיים לאורך זמן, נגיד בנק ישראל התייחס אף הוא לקרנות כספיות, ויש על כך נתונים באתר בנק ישראל, וגורמים נוספים העלו את המודעות של הציבור לעצם קיומן של הקרנות הכספיות כחלופה לפיקדונות הבנקים.

מה משפיע על הגיוסים בקרנות הכספיות

אם ההערכה הייתה שקרנות כספיות מהוות מקלט נזילות לכספי הציבור שמושקעים באפיקים ברי סיכון, עד שיעבור זעם, אפשר לראות בשנה האחרונה, שבכל אחד מהחודשים עדיין היקף הגיוס היה חיובי, למרות שנה חיובית מאוד בשווקים. מה שאומר שהמשקיעים מסתכלים על הכספיות לא רק כמקלט נזילות לתקופות סוערות בשווקים, אלא כתחליף ראוי לפיקדונות הבנקים.

אפשר לראות גם את השינוי שעבר על הערכות הציבור בכל הנוגע לריביות, ולסביבת הריבית.

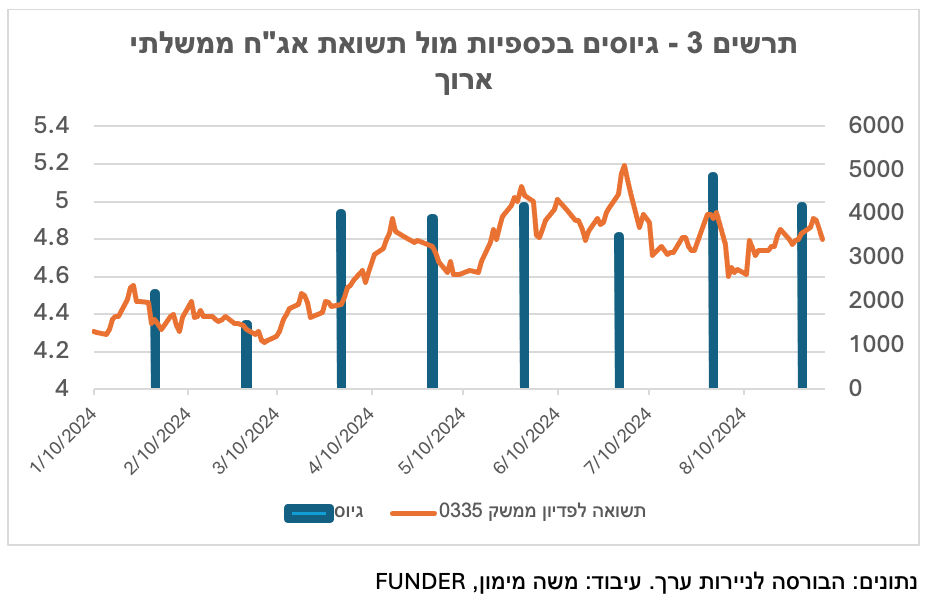

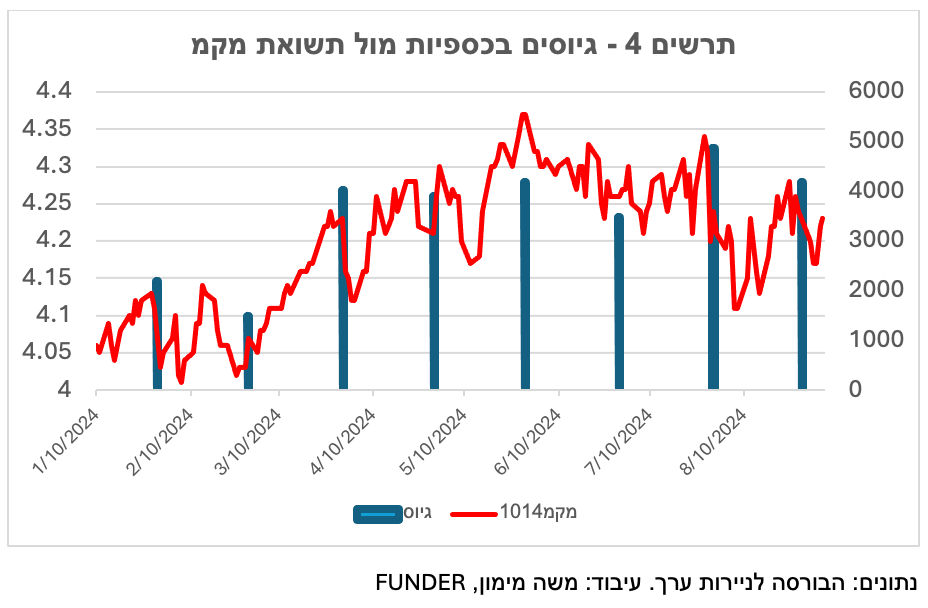

בדקנו את היקף הגיוסים בקרנות כספיות בשנה האחרונה לפי חודשים, והשווינו את זה לתשואת איגרות החוב הממשלתיות לטווח ארוך – ממשלתי שיקלי ל-10 שנים, וכן את הגיוסים ביחס לתשואת מקמ 1014.

אפשר לראות כאן דפוס פעולה די דומה. כשריבית בנק ישראל החלה לרדת, בתחילת השנה, והצפי היה להמשך הורדות הריבית בהמשך השנה (להזכיר, בנק ישראל העריך הורדת ריבית כל אסיפה שניה של בנק ישראל, כלומר פעם ברבעון. את ההערכה הזו שינה בנק ישראל בהודעה שפורסמה בתחילת יולי, לפיה הריבית תרד רק פעם אחת לשנה הקרובה, ולא שלוש פעמים.

בהתאם, אפשר לראות את התשואה של איגרות החוב הממשלתיות (תרשים 3) וגם את תשואות המקמ (תרשים 4) מסיימות את תוואי הריבית היורדת, ומתייצבות על רמה של 4.2% במקמ, ו-4.8% באגח הממשלתי.

במקביל להתייצבות בירידת התשואות, אפשר לראות שהיקף הגיוסים בכספיות חזר לעלות גם הוא ובעצם בחודשיים האחרונים אנחנו רואים היקף שיא של גיוסים בקרנות הכספיות.

מסקנות: עדיין יש מקום לגידול

המשמעות שניתן להסיק מכל האמור היא שקרנות כספיות לאט לאט, מתחילות לתפוס מקום בקרב העדפות ההשקעה של הציבור. השינוי בהיקף ההון הנכנס כפונקציה של התשואה באפיקים אחרים בסיכון נמוך, מראה שהציבור לאו דווקא נכנס לכספיות כמקלט נזילות כשהשווקים סוערים, אלא כמרכיב חשוב בניהול האפיקים בסיכון נמוך.

כפי שניתן לראות מהסקירה שכאן, הקרנות הכספיות יכולות עוד לצמוח בהיקפים רבים ומשמעותיים. גם אם לוקחים רק את היקף הפיקדונות שנמצאים בידי הציבור, שעומדים על כ-750 מיליארד שקלים, אפילו רק מחצית מכך, אנחנו עדיין מדברים על גידול של פי-2 בהיקף הנכס המנוהל בקרנות כספיות.

כל זאת כאמור, בהינתן העובדה שהקרנות הכספיות יישארו מרכיב השקעה בסיכון נמוך אצל הציבור. כלומר בהנחה ומה שזיהינו כאן אכן יתקיים גם לאחר שהריבית תרד, אנחנו עדיין צפויים לראות את אפיק הכספיות שומר ואולי אף גדל לאורך זמן, כמרכיב חשוב בניהול הפיננסי הכולל של משקי הבית, והגופים המסחריים.

האם הכספיות יישארו גם אחרי שהריבית תרד? / תמונה: Dreamstime, עיבוד: פאנדר

האם הכספיות יישארו גם אחרי שהריבית תרד? / תמונה: Dreamstime, עיבוד: פאנדר