דניאל דותן, עורכת משנה

12/09/2024

הקרנות הכספיות מככבות / תמונה: Canva

הקרנות הכספיות מככבות / תמונה: Canvaשוק המניות המקומי מתומחר ברמות נמוכות ביחס לעשור האחרון

פער הביצועים השלילי בין ביצועי השוק המקומי לשווקים הגלובליים המשיך להצטבר בתקופה הנסקרת. בהקשר זה יש לומר כי בחינה של רמות תמחור החברות בשוק המניות באמצעות שימוש במכפילי הרווח מצביעה על כך שפערי הביצועים אל מול שווקי חו"ל אינם נובעים מירידה רוחבית ברווחיות החברות, אלא מכך ששוק המניות המקומי מתומחר ברמות נמוכות ביחס לעשור האחרון.קרנות הנאמנות - זרימת כספים מואצת לקרנות הכספיות

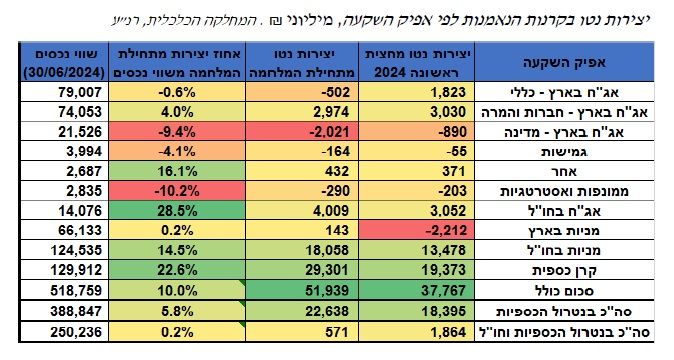

קרנות הנאמנות המשקיעות בישראל חוו פדיונות נמוכים יחסית עם פרוץ המלחמה (בנטרול הקרנות הכספיות) וחזרו למגמה חיובית זמן קצר לאחר מכן.

הקרנות המשיכו במגמה דומה עם יצירות נטו של כ- 1.8 מיליארד שקל במחצית הראשונה של 2024. זאת, לצד זרימת כספים מואצת לקרנות הכספיות שצברו יצירות נטו של כ-19 מיליארד שקל במחצית הראשונה של השנה, וכן לקרנות המשקיעות בחו"ל (כ-17 מיליארד שקל).

הקרנות המנייתיות בישראל

הקרנות המנייתיות בישראל ששמרו על יצירות נטו חיוביות לאורך החודשים שלאחר המלחמה, החלו לחוות פדיונות בחודשים האחרונים שהצטברו לסך של 2.2 מיליארד שקל במחצית הראשונה, שהביאו לכך שהם נותרו ללא שינוי ניכר מהתקופה שקדמה למלחמה.

כהסבר אפשרי, יתכן כי מגמה זו נובעת בחלקה ממימוש רווחים של רוכשי קרנות שניצלו את הירידות בתקופה שאחרי המלחמה.

ניתוח המסחר בבורסה

באופן כללי ניתן לראות כי המגמות שנצפו בסקירה הקודמת נמשכו גם בראשית התקופה הנסקרת.

עם זאת, בחלק מהמקרים ניתן לזהות שינויים בהתנהלות המשקיעים השונים, בעיקר החל מראשית הרבעון השני.

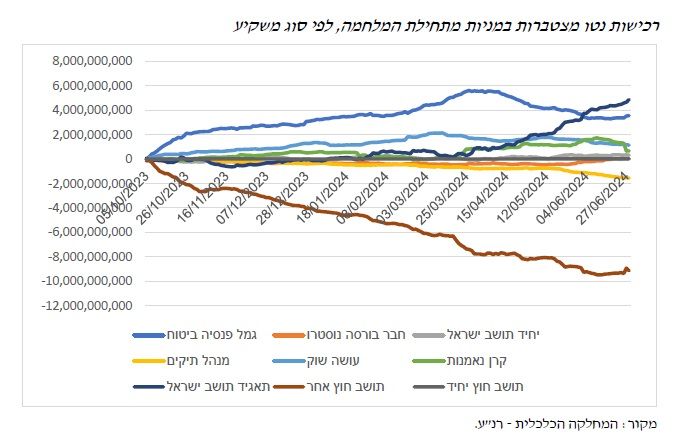

בשוק המניות, הגופים המוסדיים הישראליים (גמל, פנסיה וביטוח) ספגו את עיקר ההיצעים החלק הראשון של התקופה הנסקרת ורכשו עד לסוף חודש מרץ בשווי של כ- 5.5 מיליארד שקל (נטו) בבורסה. מגמה זאת החלה להשתנות במהלך חודש אפריל כאשר מאז ועד לסוף המחצית הראשונה הם מכרו כ- 2 מיליארד שקל נטו.

במקביל תאגידים תושבי ישראל (כולל חברות השקעה ומסחר פרטיות ובכלל זאת שחקני האלגו), שלא צברו פוזיציות מהותיות במסחר במהלך החלק הראשון של התקופה הנסקרת, החלו לרכוש

באופן ניכר בחודש אפריל והגיעו לרכישות נטו של קרוב ל- 5 מיליארד שקל עד לסוף המחצית.

לעומת זאת תושבי-חוץ שאינם לקוחות פרטיים, המשיכו במגמת המכירות בקצב דומה, ומכרו מניות בשווי כ־ 9 מיליארד שקל (נטו) מתחילת המלחמה ועד לסוף המחצית הראשונה של 2024.

בשוק האג"ח הממשלתיות נמשכת המגמה, עם רכישות ניכרות מצד המוסדיים שהצטברו כבר לכ־18 מיליארד שקל עד לסוף המחצית הראשונה (בנוסף לרכישותיהם הניכרות בשוק הראשוני).

לעומתם תושבי החוץ המשיכו במגמת המכירות שהצטברו לכ-19 מיליארד שקלים עד לסוף המחצית.

בשוק האג"ח הקונצרניות התחזקה מגמת הרכישות של קרנות הנאמנות, שצברו רכישות נטו בשווי כ־ 12 מיליארד שקל עד לסוף המחצית. לצדם המשיכו לרכוש גם החשבונות הפרטיים עם רכישות נטו של מעל ל־ 6 מיליארד שקל. ראוי לציין כי מרבית הרכישות הללו (כ- 5.4 מיליארד שקל) בוצעו בחשבונות המיועצים, עובדה המעידה על כך שלמערכי הייעוץ עשויה להיות השפעה ניכרת על מגמה זו.

הגופים המוסדיים שלא צברו פוזיציה מהותית עד לסוף 2023 , החלו למכור מתחילת השנה ומכרו במצטבר בקרוב ל- 8 מיליארד שקל עד לסוף המחצית הראשונה. לצדם התחזקה גם מגמת המכירות של התאגידים המקומיים שצברו מכירות בהיקף דומה וכן תושבי החוץ, שמכרו אג"ח קונצרני בקרוב ל-6 מיליארד שקל (נטו) עד לסוף המחצית.

החזקות המשקיעים הזרים

לאור החשיבות בבחינת התנהלותם של המשקיעים הזרים והמגמה שתוארה לעיל, מעניין לבחון את מצב החזקותיהם בנכסים הפיננסיים השונים.

בנק ישראל מפרסם את נתוני ההחזקות של סוגי הגופים השונים בנכסים הפיננסים בישראל.

להבדיל מנתוני הפעילות בבורסה שנותחה לעיל, נתוני בנק ישראל מתייחסים ליתרות של המחזיקים השונים המדווחת להם ברמה חודשית על ידי חברי הבורסה, ומושפעת מכלל פעילותם, ובכלל זאת עסקאות מחוץ לבורסה והשתתפות בהנפקות, לצד השינויים בשווי הניירות.

בחינה של נתונים אלה מראה כי על אף המכירות שתוארו לעיל, אחוז ההחזקה של המחזיקים הזרים בשוק המניות לא השתנה באופן מהותי מתחילת המלחמה, וירד מעט מכ-19.8% בסוף חודש ספטמבר 2023 לכ-19.2% בסוף חודש יוני 2024 (154 מיליארד שקל).

בראייה ארוכה יותר מדובר עדיין בנתח משמעותי לאחר שנתון זה צמח בעקביות בעשור האחרון עד לינואר 2023, אז עמד על כ-21% (עלייה של כ-6 נק' אחוז מינואר 2014).

לעומת זאת, באג"ח הממשלתיות הסחירות נרשמה ירידה מהותית מהחזקה של כ-14.4% בספטמבר 23 לכ-8.4% ביוני 24 (54 מיליארד שקל). נתון זה צמח גם הוא בעקביות, בעיקר מאמצע שנת 2020, אז עמד על כ-5% בלבד.

בשוק האג"ח הקונצרניות המשקיעים הזרים לא הגיעו לנתח משמעותי לאורך השנים והם מהווים פחות מאחוז.

סיכום

שוק ההון הישראלי מציג עמידות מרשימה לנוכח האתגרים הביטחוניים והכלכליים המתמשכים. עם זאת, עדיין ניכרות השפעות המלחמה, בעיקר בפערי התמחור מול שווקים גלובליים ובהתנהגות המשקיעים הזרים.

התמונה המורכבת מצביעה על הצורך בהמשך מעקב צמוד אחר התפתחויות בשוק, תוך שימת דגש על ההשפעות ארוכות הטווח של המצב הביטחוני על הכלכלה הישראלית ועל אמון המשקיעים.

המחצית הראשונה של שנת 2024 התאפיינה במגמות מורכבות ולעתים מנוגדות בשוק ההון הישראלי, המשקפות את האתגרים וההזדמנויות שמציבה מלחמת חרבות ברזל.

שוק המניות

מדד ת"א 125 המשיך במגמת עלייה מתונה של 3.5%, אך הפער ביחס למדדים מובילים בעולם התרחב מכ–13% שהצטברו בין תחילת המלחמה לסוף שנת 2023 לכ-25%.

ברמה הסקטוריאלית, מדדי הביומד והטכנולוגיה, בעלי החשיפה המוגבלת להתרחשויות בזירה הישראלית, הציגו ביצועי יתר.

חלה התמתנות ניכרת במדד ה-VIX על ת"א 35, עד לרמות הממוצעות של השנים האחרונות.

ניתוח מכפילי הרווח מצביע על תמחור נמוך יחסית של מניות ישראליות, מה שעשוי להצביע על הערכת סיכון נוכחית גבוהה של המשקיעים ועל פוטנציאל עתידי בהינתן התייצבות והתבהרות בסביבה הגיאופוליטית.

שוק האג"ח

נרשמה עלייה משמעותית בתשואות האג"ח הממשלתיות, עם תשואות לפדיון של כ-5% באג"ח ל- 10 שנים, רמות שלא נראו מאז משבר החוב האירופי ב-2011-12, לצד עלייה במרווח

בין האג"ח הדולרית אל מול האיגרת הממשלתית המקבילה בארה"ב (1.6% לעומת כ-0.9% לפני המלחמה).

מרווחי האג"ח הקונצרניות הגיעו לשפל רב שנתי, מה שמעיד על אמון המשקיעים ביכולת החברות לעמוד בהתחייבויותיהן למרות המצב הביטחוני.

השוק הראשוני

במחצית הראשונה של 2024 הונפקו אג"ח קונצרניות בשווי של כ- 38 מיליארד שקל ומניות בשווי של כ-4 מיליארד שקל. היקפים דומים להיקפי הגיוס במחצית הראשונה של 2023.

שוק ההון הישראלי ממשיך להיות מקור גיוס ההון המרכזי עבור הממשלה. במחצית השנה נמשכו היקפי הנפקות משמעותיים, במיוחד באג"ח ממשלתיות שהגיעו לכ-96 מיליארד שקל, סכום העולה על היקף הגיוס בכל שנת 2023.

הביקוש בהנפקות אג"ח ממשלתי נותר גבוה עם יחסי כיסוי של 3-5, מה שמעיד על נכונות ויכולת השוק לספוג את הגידול בחוב הממשלתי (בהינתן העלייה בתשואות).

פעילות המשקיעים בבורסה

נצפו שינויים משמעותיים בהתנהגות המשקיעים המקומיים, כולל מעבר של מוסדיים ממגמת רכישות למכירות במניות (מכירות נטו של כ- 2 מיליארד שקל ברבעון השני), לעומת

רכישות משמעותיות של תאגידים מקומיים באותה תקופה (רכישות נטו מצטברות של כ-5 מיליארד שקל).

תושבי חוץ המשיכו במגמת מכירות עקבית הן במניות (9 מיליארד שקל) והן באג"ח ממשלתיות (19 מיליארד שקל).

על פי נתוני בנק ישראל, נתחם של המשקיעים הזרים משוק המניות לא השתנה באופן ניכר ועומד על כ- 19.2% נכון ליוני 2024 ואילו בשוק האג"ח הממשלתיות נתחם ירד לכ- 8.4% (מ-14.4% לפני המלחמה).

מדדי נזילות

מדדי הנזילות חזרו לרמות שקדמו למלחמה, ובחלק מסוגי הניירות אף השתפרו, מה שמצביע על התייצבות בשוק ושיפור בתנאי המסחר.