יוני פנינג, אסטרטגי ראשי בחדר העסקאות, מזרחי טפחות

15/09/2024

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדר

יוני פנינג / צילום: עופר חג`יוב יח״צ מזרחי טפחות, עיבוד: פאנדרסקירה שבועית 15.9.2024

ארה"ב

סנטימנט הצרכנים האמריקאים רשם שיפור קל באוגוסט, על רקע העלייה במדדי המניות, ומחירי הדלק הנמוכים. זה נרשם לאחר מדד מחירים לצרכן בצד הגבוה של הציפיות, בעיקר במחירי השירותים. מאידך, כמו שזה נראה כעת, הירידה במחירי הנפט תהיה מהותית יותר בחודשים הבאים. וסביר שתיתרגם גם לסעיפים נוספים.

האשראי הצרכני, בינתיים, מצביע על גידול חריג ביולי, גם ברכיב המתגלגל וגם בשאינו. וסביר שיתקן בחודש הבא, כולל הפוטנציאל הנלווה לצריכה הפרטית ולאינפלציה.

ישראל

בניגוד בולט לארה"ב, מדד אמון הצרכנים המקומי חזר להידרדר באוגוסט, לרמת 28- נ' – שפל של שבעה חודשים. הרבה מהשחיקה החודש נבעה מסעיפי הנכונות לביצוע רכישות גדולות בשנה הקרובה, אשר איבדו 7- נ' לרמת 36- נ' – שפל מאז נובמבר. במידה מסוימת מדובר בתיקון לעלייה בחודש שעבר. מצד שני, לאור הרמה הנמוכה של הסעיף, נעריך שהוא נובע מהמצב הביטחוני, והתחושה לגבי העתיד. ונצפה להתאוששות בחודש הבא.

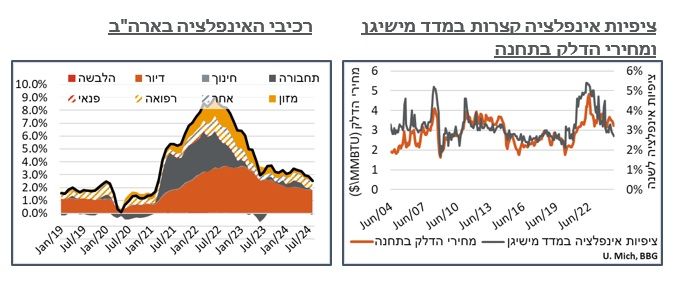

למרות העלייה בפסימיות, והתוספות האינפלציוניות האחרונות, בפרט במוצרים הסחירים, ציפיות האינפלציה של הציבור דווקא התמתנו מעט, עם ממוצע על 9.84% - לראשונה מתחת ל-10% מזה שלושה חודשים. וחציון, כנ"ל, על 5.0%, לעומת 6%-7% בחודשיים הקודמים. נזכיר, על רקע זה, כי הירידה במחירי הדלק הייתה מתונה יחסית במהלך אוגוסט (7.48 ₪, לעומת 7.56 ₪, לדוג', ביולי) והמשך ההתמתנות בספטמבר (7.29 ₪), וכפי שזה נראה כעת גם באוק' צפוי, להערכתנו, למתן משמעותית את סעיף הציפיות.

יהיה מעניין לראות אם נזכה לתיקון גם במחירי הירקות אחרי החגים, לאור הדיווחים בחודשים האחרונים על שיפור בכמות הפועלים מחו"ל בישראל.

הגירעון במאזן הסחר המקומי התמתן לרמת 2,051 מ' ד', באוגוסט – המתון ביותר מזה חצי שנה, וככלל, מתון באופן חריג יחסית ביחס לשלוש השנים האחרונות. להערכתנו, הגירעון המתון נובע מצירוף של מספר גורמים. וביניהם גידול חריג יחסית של כחצי מיליארד ד' ביצוא, במהלך החודש. כנ"ל, על רקע הירידה במחירי הנפט, סך היבוא מתמתן ב-568 מ' ד', כאשר מעט מעל ל-70% מההתמתנות הזו נובעת מיבוא אנרגיה מתון יותר.

להערכתנו, בחודש הבא נראה את הגירעון במאזן הסחר גדל בחזרה, אם כי עם מחירי הנפט הנוכחיים סביר שזה יהיה מתון יחסית. לאור היציבות ביצוא השירותים, והקיזוז היחסי בין התמתנות היוצאים לחו"ל והירידה במספ' התיירים, נצפה לעודף בסביבת 5 מיליארד ד' וצפונה ברבעון השלישי, בחשבון השוטף. בשלב הנוכחי נצפה שזה יתקזז די בקלות עם יציאות ההון מהמדינה. אבל שינוי במצב הגיאופוליטי, אם וכאשר, ממשיך לנבא שינוי חד.

|

ריביות |

|

|

ריבית ב"י |

4.5% |

|

מועד החלטת ריבית קרובה |

9/10/2024 |

|

מועד החלטת ריבית שאחריה |

25/11/202 |

|

הערכתנו לריבית בהחלטה הקרובה |

4.5% |

|

FRA 9x12 |

3.99% |

|

אינפלציה |

|

|

אינפלציה 12 חודשים אחרונים |

3.2% |

|

תחזית שלנו לאוגוסט |

0.4% |

|

תחזית שלנו לשנה קדימה |

2.9% |

אירופה

באירופה, ה-ECB מצליח שוב להודיע על הורדת ריבית, מבלי להסיט משמעותית את ציפיות השוק. זה מעביר את עיקר המשקל כמובן להודעת הריבית של הפד השבוע, זו תכלול הורדה של 0.5% או של 0.25%.

ארה"ב: עם התחדשות העליות במדדי המניות, מחד, והירידה במחירי הדלק, מאידך, הסנטימנט הצרכני בארה"ב עבר להתאוששות מרשימה. על פי נתונים ראשוניים לאוגוסט מדד אמון הצרכנים של אונ' מישיגן, בפרט, הצביע על עלייה, מרמת 67.9 ל-69.0 – שיא של ארבעה חודשים.

בשלב הנוכחי, נראה כי ירידת מחירי הדלק היא זו אשר נותנת את הטון באופן בולט יותר, כאשר עיקר השיפור נרשם בסעיף הערכת המצב השוטף (1.6 נ' ל-62.9), בעוד שסעיף הציפיות לעתיד רשם שיפור מתון יותר (0.9 נ' ל-73.0). עוד בדינמיקת הסנטימנט, ניכר כי חלק משמעותי מהשיפור נרשם אצל המשיבים הדמוקרטים, ל-92.6 נ', שיא של חמישה חודשים, בעוד שהרפובליקנים איבדו 0.4 נ' ל-47.0 – שפל מאז נוב' אשתקד. ונעריך כי מדובר בעיקר בתגובה לשחיקה של טראמפ בסקרים.

באופן דומה לסנטימנט, גם ציפיות האינפלציה בסקר מתמתנות, אבל בעיקר בטווחים הקצרים, כאשר אלה לשנה ירדו לרמת 2.7% (שפל מאז דצמבר 2020). אבל אלה הארוכות עלו מ-3.0% ל-3.1%.

בהתאם לציפיות המוקדמות, ה-ECB הוריד את הריבית ב-0.25%, בשבוע שעבר, מ-3.75%, ל-3.5%, בהמשך להורדה בחודש יוני השנה. למרות ההורדה, ההודעה המשיכה להדגיש את המשך העליות בשכר ביבשת, והאינפלציה הנלווית לה. מסיבת העיתונאים, מאידך, נטתה יותר לאפשרות של הורדה נוספת באוק', עם מתן דגש לכך שה-ECB יגיב לנתונים בהמשך. בנוסף, נשיאת ה-ECB לגארד אישררה את ציפיות השוק להורדות נוספות כאשר ציינה כי הציפיות בהמשך הן "די ברורות."

נוסיף כי עקום התשואות האירופאי נותר יציב יחסית במהלך השבוע (6- נ"ב במהלך השבוע ב-IRS לשנה), בטח בהתחשב בהמשך הירידות בארה"ב (7- נ"ב ב-IRS לשנה). ובמובן הזה, אפשר לזקוף פה עוד הודעה מוצלחת של ה-ECB, לקראת ההודעה של הפד, תהיה גודל ההורדה שנראה השבוע אשר תהיה.

בינתיים, קצת כמו המצב אצלנו, אם כי במידה מתונה יותר, ציפיות השוק מה-ECB מתונות יחסית בשלב הנוכחי, עם הסתברות של פחות מ-50% להורדה נוספת באוק', וצפי כולל לכ-1.6 הורדות ב-2 ההודעות שעד סוף השנה.

מדד המחירים לצרכן בארה"ב

מדד המחירים לצרכן בארה"ב סיכם בשבוע שעבר את הנתונים הכלכליים העיקריים לקראת הודעת הריבית, השבוע. על פי נתוני ה-BLS, מדד המחירים לאוגוסט עלה ב-0.2%, כצפוי, וסייע למתן את האינפלציה השנתית במדינה לרמת 2.5%.

ולמרות זאת, רכיבי המדד הצביעו על דינמיקה פחות 'רגועה' ממה שהנתון בכותרת הראה. בפרט, רכיבי הדיור חזרו לעלות ב-0.5% ניכרים במהלך החודש. הרבה מהעלייה נבע מזינוק במחירי המלונות, אשר הוסיפו 2.0% חריגים יחסית.

כנ"ל, למרות ירידת מחירי הדלקים, ומה שאמור להיות סנטימנט צרכני מתון יותר, מחירי שירותי התחבורה עלו ב-0.9% במהלך החודש, על רקע זינוק של 3.9% במחירי הטיסות, ובניגוד בולט למגמה בחודשים האחרונים.

בניגוד בולט לעליית מחירי השירותים למיניהם, מחירי המוצרים נותרו יציבים יחסית, וזאת למרות הגלים האחרונים שראינו במחירי השילוח הימי, אגב מתקפות החות'ים.

למרות תגובת השוק המהוססת לנתוני המדד, ולהערכתנו בצדק, הציפיות מהפד נעו לכיוון 50-50 להורדה של 0.5% או 0.25%. בין היתר, אלה כללו הצהרה של נשיא הפד של ניו יורק, Dudley, לפיה "לדעתו יש טיעון חזק להורדה של 50 נקודות, בין אם הם יעשו את זה או לא." וכי הריביות נמצאות כעת כ-1.5%-2% מעל לשיעור הריבית הטבעי.

עוד בדקה ה-90, פרשן הפד ב-WSJ, Nick Timiraos, הצהיר כי לפאוול צפויה החלטה קשה האם "להתחיל בקטן או בגדול." עוד פירשן Timiraos כי הצהרת פאוול בג'קסון הול בחודש שעבר כי "כיוון המסע הוא ברור וכי כיוון וקצב הורדת הריבית יהיו תלויים ביעד המתקבל, בציפיות המתפתחות ובאיזון הסיכונים" היא למעשה הותרה של שתי האופציות על השולחן.

למרות הריבית הגבוהה באופן כללי, ובפרט זה לאשראי צרכני, הפד דיווח על גידול ניכר במצבת האשראי הצרכני בחודש יולי, של 25.5 מיליארד ד', ל-5,093.7. הגידול היה חריג גם באשראי הצרכני המתגלגל, אשר הוסיף כ-10.6 מיליארד ד', למרות הריביות הגבוהות (קרוב ל-23%) בחודשים האחרונים, על כ. אשראי. כנ"ל, באופן חריג ביחס לשנתיים האחרונות, האשראי שאינו מתגלגל, אשר כולל את הלוואות הסטודנטים הוסיף כ-15 מיליארד ד' במהלך החודש. להערכתנו, הפוטנציאל הממתן של ירידה באשראי הצרכני לרמות שינוי אופייניות הוא מהותי ביחס לנתוני מדדי המחירים לצרכן בחודשים האחרונים, שהיו קרובים יחסית לצפי.