|

נייר ערך |

מספר נייר ערך |

דירוג |

אופק דירוג |

מועד פירעון סופי |

|

נע"מ 1 |

1136167 |

P-1.il |

- |

24.06.2025 |

שיקולים עיקריים לדירוג

סיכון גבוה יחסית של ענף המלונאות בשל מאפיינים עונתיים ותנודתיים. פעילות החברה בענף המלונאות מאופיינת ברמת סיכון ענפי גבוהה ביחס לענפי משק אחרים לאור חשיפה לתנודתיות גבוהה בשל תנאי כלכלה או אירועים אקסוגניים אשר יש בהם כדי להשפיע על הביקושים בענף, כגון אירועים ביטחוניים, אירועי אקלים ומגיפות. ההתאוששות ממשבר הקורונה והחזרה לשגרה הובילה לגידול בביקושים לשירותי פנאי ונופש בשנים 2021-2022 ועד לתחילת אוקטובר 2023. פרוץ מלחמת "חרבות ברזל" באוקטובר 2023 הובילה לצמצום מהותי בתיירות הנכנסת ובתיירות הפנים בישראל וענף המלונאות התמקד בחודשים הראשונים למלחמה באירוח מפונים. על אף הימשכות מלחמת "חרבות ברזל" ,במהלך שנת 2024 חלה התאוששות בתיירות הפנים בישראל לצד צמצום הדרגתי של אירוח מפונים, אולם התיירות הנכנסת טרם התאוששה ואינה צפויה להתאושש בקרוב בשל המשך המלחמה.

מיצוב בולט בשוק המלונאות בישראל עם נוכחות דומיננטיות במרכזי התיירות במדינה וניסיון מלונאי רב שנים. לחברה 23 בתי מלון בישראל הכוללים 4,861 חדרי מלון, המהווים כ- 9% מסך חדרי המלון בארץ. בתי המלון של החברה פונים בעיקר לתיירות פנים בישראל במספר קטגוריות הפונות לסוגים שונים של קהלים וחופשות. שיעור התפוסה הממוצע במלונות החברה עמד על כ- 80% במחצית הראשונה של 2024 בהשוואה לכ- 70% במחצית המקבילה אשתקד טרום המלחמה. בשנת 2023 עמד שיעור התפוסה הממוצע על 74% בהשוואה לכ- 70% בשנת 2022 ובהשוואה לכ- 75% בשנת 2019 טרום הקורונה. לחברה ריכוז בפעילותה באילת, המהווה כ- 49% מסך חדרי המלון של החברה. ריכוזיות זו נמצאת בתהליך צמצום בשנים האחרונות הודות לרכישה ופיתוח של בתי מלון חדשים ביתר אזורי הארץ, תהליך שצפוי להימשך גם בשנים הקרובות. בנוסף להמשך תהליך הפיתוח בארץ, בסוף שנת 2023, החברה התקשרה בהסכם לרכישת 4 בתי מלון ביוון, ו-2 בתי מלון ברומא, בהתאם לאסטרטגיית הצמיחה של החברה וגיוון מקורות הכנסה מחו"ל.

התחזקות תיירות הפנים על חשבון הטיסות לחו"ל צפויה להוסיף ולתרום ליציבות בשיעורי התפוסה בהכנסות החברה. במהלך שנת 2024 צומצם בהדרגה היקף אירוח המפונים במלונות החברה ומרבית המלונות פועלים כיום בפעילות מלונאית כבשגרה על בסיס תיירות פנים בעיקר. הכנסות החברה במחצית הראשונה של שנת 2024 הסכמו בכ- 841 מ' ₪ לעומת כ- 891 מ' ₪ בתקופה המקבילה אשתקד, ירידה של כ- 6% בין התקופות שנובעת מקיטון בתיירות נכנסת בעקבות המלחמה. בשנת 2023 כולה הסתכמו הכנסות החברה בכ- 1.8 מיליארד ₪ בהשוואה לכ- 1.9 מיליארד ₪ בשנת 2022. עפ"י תרחיש הבסיס של מידרוג, הכנסות החברה צפויות לעמוד בטווח 1.7-1.8 מיליארד ₪ לשנה בשנים 2024-2025, היקף הולם לרמת הדירוג. יחד עם זאת, לאור מצב המלחמה בישראל ואי וודאות לגבי התפתחותה ומשכה, מידרוג מביאה בחשבון תרחיש שלילי בו התרחבות המלחמה והימשכותה עלולות להשפיע לשלילה על הפעילות העסקית בענף תיירות הפנים ובחברה בפרט.

מינוף נמוך ורווחיות הולמת תורמים ליחסי כיסוי מהירים יחסית ויציבים. הון עצמי למאזן של החברה עמד על כ- 53% ליום 30.06.2024, יחס בולט לטובה לרמת הדירוג. לאורך השנים מציגה החברה עלייה ביחס הון למאזן, לאור השיפור ברווחיות, צמיחה מתונה יחסית בהיקף הנכסים ולצד חלוקת דיבידנדים מתונה. המינוף הנמוך הינו פועל יוצא של מדיניות פיננסית שמרנית המתבטאת גם בניהול הנזילות, במדיניות החלוקה ובהתרחבות העסקית המדודה. בהתאם לתרחיש הבסיס של מידרוג, החברה צפויה לעמוד על הון עצמי למאזן בטווח 57%-53% לאור המשך רווח שוטף, חלוקת דיבידנדים בהיקף דומה לעבר והשקעות הוניות בהיקף גבוה מבעבר, בין היתר לאור רכישה משמעותית של מלון ברומא שהשלימה החברה לאחרונה. יחס חוב פיננסי נטו מותאם ל- EBITDAR צפוי לעמוד בטווח של 2-2.4 שנים בשנים 2024-2025, בהשוואה לכ- 1.6 לארבעת הרבעונים האחרונים שעד 30.06.2024, לאור המשך גידול ב-EBITDAR לצד ירידה ביתרות המזומנים וגידול מתון בחוב פיננסי נטו. יחס EBIT להוצאות מימון צפוי לעמוד על כ-10 שנים.

הדירוג לזמן קצר מבוסס על דירוג המנפיק A1.il באופק יציב ועל ניתוח הנזילות שלה. ניתוח הנזילות כולל, בין היתר, תזרים מפעילות שוטפת, השקעות במלונות חדשים וקיימים, פירעון נייר הערך המסחרי (נע"מ) וחלוקת דיבידנדים. תנאי הנע"מ מאפשרים למשקיעים לקרוא לכסף בכל עת, בהתראה מוקדמת של 7 ימי עסקים. דירוג הנע"מ נסמך בין היתר על הצהרת החברה כי תשמור לאורך תקופת הנע"מ על מסגרות אשראי פנויות וחתומות ו/או יתרות נזילות בהיקף שלא יפחת מיתרת הנע"מ המונפק בכל עת.

אופק הדירוג

אופק הדירוג היציב משקף את הערכת מידרוג כי החברה תשמור על ביצועים תפעוליים טובים של בתי המלון ופרופיל פיננסי בולט לחיוב לרמת הדירוג.

גורמים אשר יכולים להוביל להעלאת הדירוג:

צמיחה בפעילות ושמירה על תוך שמירה על פרמטרים תפעוליים בולטים.

שמירה על פרופיל פיננסי חזק ובולט לטובה.

שיפור הפיזור הג"ג של מלונות החברה.

גורמים אשר יכולים להוביל להורדת הדירוג:

פגיעה מתמשכת ברווחיות התפעולית של מלונות החברה, אשר תשפיע לשלילה על תזרימי המזומנים מפעילות ועל יחסי הכיסוי הנגזרים.

שינוי במדיניותה הפיננסית של החברה, לרבות נקיטת מדיניות אגרסיבית של חלוקת דיבידנדים והשקעות הוניות בהיקף העולה על תרחיש הבסיס של מידרוג.

ישרוטל בע"מ - נתונים עיקריים (מאוחד), במיליוני ₪*

|

|

30.06.2024 |

31.12.2023 |

31.12.2022 |

31.12.2021 |

31.12.2020 |

|

סך הכנסות LTM |

1,745 |

1,796 |

1,872 |

1,607 |

743 |

|

EBITDAR LTM |

554 |

519 |

524 |

510 |

105 |

|

חוב פיננסי מותאם ברוטו |

1,346 |

1,348 |

1,317 |

1,190 |

1,300 |

|

יתרות נזילות |

502 |

518 |

413 |

378 |

8 |

|

חוב פיננסי מותאם נטו / EBITDAR |

1.6 |

1.6 |

1.7 |

1.6 |

12.3 |

|

הון עצמי/ סך מאזן |

53% |

53% |

50% |

49% |

45% |

* המדדים המוצגים בטבלה הינם לאחר התאמות מידרוג, ולא בהכרח זהים לאלה המוצגים על ידי החברה.

פירוט השיקולים העיקריים לדירוג

הביקוש לנופש ופנאי מצוי במגמת עלייה על פני זמן, אך רגיש למחזוריות הכלכלית ולאירועים אקסוגניים; לאור התמשכות המלחמה התיירות הנכנסת לישראל מועטה, אך קיים ביקוש מוגדל מצד תיירות הפנים

מדינת ישראל מדורגת ע"י Moody's בדירוג A2 באופק שלילי. על פי Moody’s פרופיל האשראי של ישראל מגלם סיכון גובר והולך אשר החל בשנת 2023 לאור המצב הגיאופוליטי המורכב בשל מלחמת "חרבות ברזל" אשר החלה ב-7 באוקטובר 2023 ונכון למועד זה אין צפי לסיומה. על פי תחזית בנק ישראל מחודש יולי 2024 התוצר בישראל צפוי לצמוח בשיעור של כ-1.5% בשנת 2024 וכ-4.2% בשנת 2025. בנוסף, להערכת בנק ישראל קיים סיכון לעלייה בפרמיית הסיכון של המדינה שתלווה בפיחות השקל, פגיעה ביצוא וירידה בהשקעות המקומיות ובצריכה הפרטית בהתאם להתפתחויות במלחמת "חרבות ברזל" והימשכותה. עוד מעריך הבנק המרכזי כי האינפלציה בשנת 2024 תעמוד על כ-3% והריבית תעמוד על כ-4.25% בעוד שנה ממועד פרסום התחזית. על פי נתוני בנק ישראל, הממוצע השנתי של שיעור האבטלה בישראל בגילאי 25-64 עמד על כ-4.4% בשנת 2023. על פי תחזית בנק ישראל, שיעור זה צפוי לרדת לכ-4% בממוצע בשנת 2024 ולכ- 3.8% בממוצע בשנת 2025.

ענף המלונאות הישראלי לתיירות פנים ותיירות נכנסת בו פועלת ישרוטל מאופיין על ידי מידרוג כבעל רמת סיכון גבוהה יחסית, בעיקר בשל תנודתיות הביקוש, המושפעת מתנודות בכלכלה העולמית ומאירועים גיאופוליטיים המשפיעים על ענף התעופה וענף המלונאות. ההוצאה על תיירות ובעיקר תיירות נופש נתפשת בד"כ כהוצאות פנאי ומותרות ועל כן, בעת האטה או מיתון כלכלי עולמי או מקומי, הענף עלול להיפגע באופן משמעותי. מעבר לכך, מצב ענף המלונאות קשור קשר הדוק למצב המדינה בה הוא נמצא. הרעה במצב הפוליטי והביטחוני במדינה עלולה להביא לפגיעה משמעותית בתיירות, ובפרט בתיירות הנכנסת. בימים כתיקונם, ענף מלונאות הנופש לתיירות פנים בישראל, ובפרט באילת, עומד בחלק מעונות השנה בתחרות מול הביקוש לחבילות נופש בחו"ל ובפרט ביעדים קרובים לישראל כגון יוון וקפריסין ושאר מדינות אירופה. גם בצד התיירות הנכנסת, עומדים מלונות ישראל בתחרות מול יעדי נופש באגן הים התיכון ולאורך הים האדום כגון ירדן וסיני. ענף המלונאות עתיר כוח אדם ודורש השקעות חוזרות (CAPEX) בהיקף משמעותי והביקוש בו חשוף לטעמי הציבור ולסיכוני מוניטין.

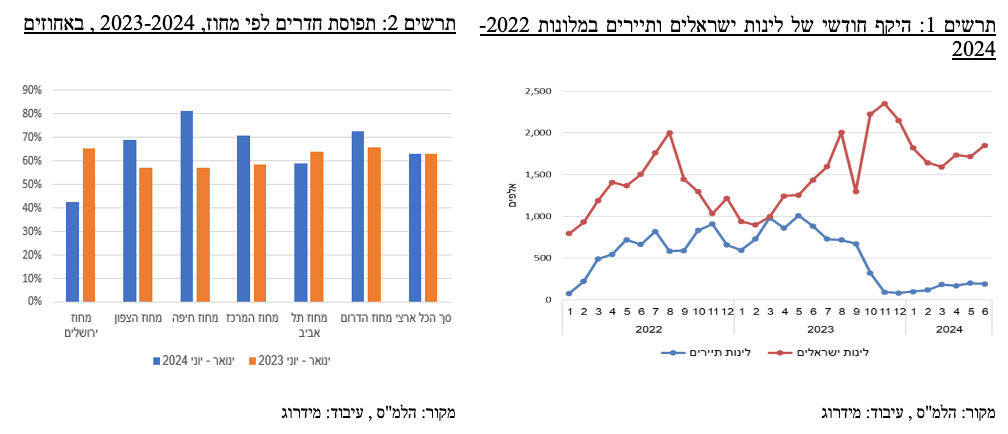

עם פרוץ המלחמה ב-7 באוקטובר 2023, ענף המלונאות בארץ נדרש להסתגל לשינויים משמעותיים. על פי נתוני הלמ"ס, לינות התיירים במלונות בישראל צנחו בחדות עם פרוץ המלחמה, אך מנגד, אכלוס מפונים הוביל להעלאת הלינות ושיעורי התפוסה בבתי המלון והם היוו כ- 82% מסך הלינות של הישראלים במלונות בחודשים נובמבר – דצמבר 2023. נכון ליום 30.04.2024, דווח בלמ"ס על כ- 117.5 אלף איש אשר פונו מבתיהם, כאשר חלק הלינות של המפונים במלונות תיירות באפריל 2024 ירד לכ- 37% מסך הלינות במלונות התיירות. גם עם הירידה ההדרגתית בחלקם של המפונים בבתי המלון, אופי ותמהיל הלינות במלונות מתבסס כיום בעיקר על תיירות פנים, בשל עלייה בביקוש לחופשות בארץ מצד ישראלים, לאור גל ביטולים ושיבושי טיסות אשר גרם להתייקרות במחירי החופשות בחו"ל וכן לאחר מספר חודשים של עצירת ביקושים לנופשים במהלך המלחמה, וכן צמצום היצע המלונות בארץ בכל אזור הצפון. על פי נתוני הלמ"ס, שיעור התפוסה בבתי המלון בישראל עמד על 63% במחצית הראשונה של שנת 2024, ללא שינוי בהשוואה לתקופה המקבילה אשתקד, אך בפילוח לפי מחוזות ניתן לראות הסטת ביקושים לאזורים בהם האיום הבטחוני נמוך יותר.

פעילות מלונאית ותיקה עם נתח מהותי בתיירות הפנים בישראל; ריכוזיות מלונות בעיר אילת

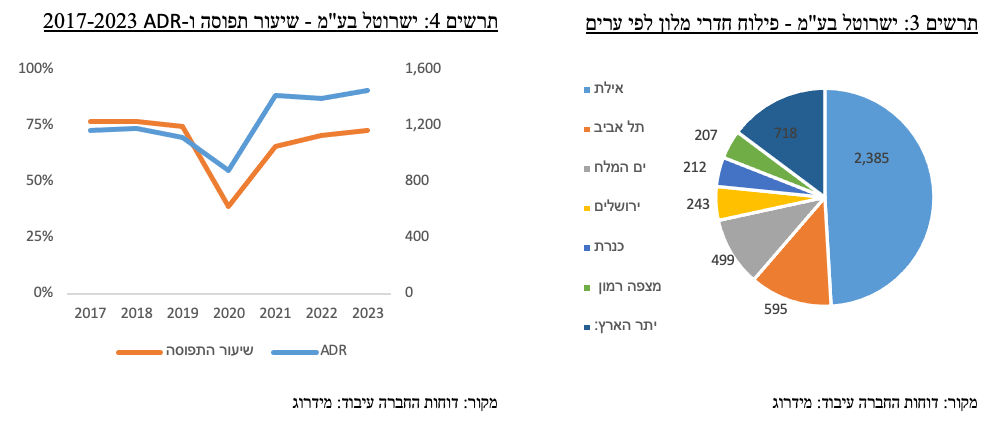

החברה הינה אחת החברות הגדולות בתחום המלונאות בישראל ובתת ענף מלונאות היוקרה בפרט, כאשר היא מפעילה 23 בתי מלון בישראל הכוללים 4,861 חדרים. לחברה ותק משמעותי בענף, כאשר 12 מתוך המלונות הפעילים החלו לפעול לפני שנת 2002 ו- 7 מלונות החלו לפעול בשנים 2011-2017. בנוסף, החל משנת 2020 השלימה החברה בנייה והפעלה של ארבעה מלונות חדשים המונים יחד 620 חדרים, אשר משקף גידול של 15% במספר החדרים. לחברה נוכחות באזורי תיירות מרכזיים בישראל, בהם אילת, ת"א, ים המלח וירושלים. לחברה פעילות ענפה באילת, המהווה כ- 49% ממספר חדרי המלון של החברה, כאשר אחריה ניצבת תל-אביב עם 12% מהחדרים. שיעור ההכנסות מבתי מלון באילת עמד על כ- 48% מהכנסות החברה בשנים 2023 ו- 2022, כ- 54% ב-2021 וכ- 52% ב-2019. הדומיננטיות של אילת בפעילות החברה חושפת את החברה לתנודות בביקושים לתיירות בעיר. יצוין כי חלקה של אילת בפרוטפוליו בתי המלון וההכנסות מצוי במגמת צמצום הדרגתי בעקבות מלונות חדשים שפתחה החברה בשנים האחרונות מחוץ לעיר אילת, מגמה שצפויה להימשך גם בשנים הקרובות.

פעילות החברה מוטה לתיירות הפנים שהיוותה כ- 89% מהכנסותיה בשנת 2023 - בדומה לשנת 2022, ובהשוואה לשיעור של 80%-78% בשנים 2018-2019. להערכת מידרוג, זהו מאפיין הממתן סיכונים של השפעות אקסוגניות הנובעות מאירועים בינלאומיים ואירועים ביטחוניים בישראל, אך מעלה את הריכוזיות העסקית בחברה. החברה פעילה בקטגוריות מלונאות שונות, המאפשרות פיזור ע"פ סוג התיירות (פנים וחוץ) - בעוד המלונות באילת ובים המלח ממוצבים לתיירות נופש, חלק מהמלונות בת"א והרצליה מיועדים לתיירות עסקית. שיעור התפוסה הממוצע במלונות החברה בשנת 2023 עמד על כ-74%, לעומת שיעור ממוצע של כ-75% בשנת 2019 טרום המגיפה. ההכנסות החברה בארבעת הרבעונים שעד ליום 30.06.2024 הסתכמו בכ- 1.8 מיליארד ₪ וזאת בהשוואה לכ- 1.4 מיליארד ₪ בשנת 2019. הכנסות החברה בשנים 2019-2023 גדלו בשיעור שנתי ממוצע של 5.6%. ההכנסות ממלונות זהים גדלו ב-3.4% בממוצע לשנה, וההכנסה הממוצעת לחדר גדלה בשיעור שנתי ממוצע של כ-6% לאותה תקופה. הגידול בהכנסות החברה בשנת 2023 לעומת 2019 טרום הקורונה משקף גידול טבעי בביקושים, עלייה בתעריף הלינה (ADR) והגדלת ההיצע.

רווחיות החברה בולטת לחיוב, ומתבטאת בבשיעור רווח תפעולי להכנסות הנע בין 15% ל-23% מאז שנת 2019, וצפוי לשמור על רמה גבוהה יחסית של 16%-18% בהתאם לתרחיש הבסיס של מידרוג. יצוין כי אחד הגורמים לשיעור הרווחיות הגבוה יחסית נובע מכך שהחברה הצליחה לצמצם את שיעור ההוצאות הישירות ביחס להכנסות במהלך השנים האחרונות, בנוסף על עליית תעריף הלינה הממוצע (ADR). מידרוג מעריכה כי היקף הכנסות החברה יעמוד בטווח של 1,700-1,800 מ' ₪ לשנה בשנים 2024-2025 והרווח התפעולי על כ-300 מ' ₪ לשנה באותן שנים. תרחיש זה מתבסס על הנחה כי התיירות הנכנסת לישראל לא תגדל משמעותית בשנים אלו וכן הוא מביא בחשבון כי עלולה להיות תנודתיות בביקוש למלונות החברה בשל המצב הביטחוני בישראל.

לחברה 10 מלונות בייזום המתוכננים לכלול 969 חדרי מלון ומהווים כ-20% מחדרי המלון הקיימים של החברה, מתוכם 7 בתי מלון בבעלות מלאה או חלקית (חמישה בתל אביב: שקם יפו, דיזינגוף 99, פינסקר, בזל, מונטיפיורי; מלון באילת ומלון בים המלח), וכן 3 נוספים בבניה אשר ביחס אליהם, חתמה ישרוטל עם המשכיר הסכם שכירות ותפעול ארוך טווח (מלון בכנרת - ההסכם נחתם ב-07/2022, מלון בכיכר ציון בירושלים ומלון בתל אביב שממוקם ליד מלון רויאל ביץ'). השלמת בניית המלונות בייזום צפויה עד לשנת 2028, והיא תוביל לצמצום שיעור החדרים באילת לכ-39% מסך החדרים ואילו שיעור החדרים בתל אביב צפוי לעלות לכ-24%.

החברה פועלת גם להרחיב את פעילותה בחו"ל, ולאחרונה השלימה עסקה לרכישת מלון בן 130 חדרים בלב האזור התיירותי של רומא בתמורה לכ- 68 מ' אירו. המלון מופעל כיום תחת השם "Hotel Savoy" ובכוונת החברה לשדרג את המלון במסגרת תכנית שיפוץ מקיפה. בנוסף, ביום 30 במאי 2023, רכשה החברה ביחד עם שני שותפים נכס הממוקם ברומא, איטליה (חלקה של החברה 33.3%). בכוונת החברה ושותפיה להסב את המבנה הקיים למלון יוקרה העתיד להכיל 36 סוויטות מפוארות, מסעדות ומסחר. בנוסף, החברה תתקשר עם שותפיה בהסכם להפעלה וניהול בקשר עם הנכס. בנוסף, בדצמבר 2023 התקשרה החברה בהסכם לרכישת 50% מהון המניות הרגילות בחברות המחזיקות בזכויות בעלות או שכירות תפעול בחמישה נכסים מלונאים ביוון בסכום כולל של כ- 126 מ' ₪. המלונות צפויים לכלול 625 חדרים, שטחי הסעדה ומסחר. התמורה תשולם באופן מדורג בהתאם למועד השלמת הבניה ו/או ההפעלה של המלונות. להערכת מידרוג, החברה צפויה להמשיך להרחיב את פעילותה בחו"ל במידה מתונה.

תזרים מזומנים חזק לצד מינוף נמוך הובילו לשיפור יחסי הכיסוי של החברה

יחסי הכיסוי של החברה בולטים לחיוב לרמת הדירוג ותורמים לפרופיל הפיננסי שלה. הפרופיל הפיננסי צפוי לשמור על רמתו הודות להמשך השימוש בתזרים המזומנים שמייצרת החברה לטובת החזר הלוואות, והתקדמות מדודה בתכנית הפיתוח של מלונות חדשים בעיקר על בסיס מקורות עצמיים וללא גידול צפוי ברמת החוב הפיננסי. יחס חוב פיננסי נטו מותאם ל- EBITDAR צפוי לעמוד בטווח של 2-2.5 שנים בשנים 2024-2025. יחס EBIT להוצאות מימון הינו תנודתי לאור שינוי בהיקף הוצאות המימון נטו של החברה לצד רווח תפעולי יחסית יציב ועל כן, יחס זה צפוי לעמוד בטווח של 8-10 שנים, אשר הולם את רמת הדירוג.

מדיניות פיננסית שמרנית לצד נזילות טובה הנשענת על תזרימי מזומנים חזקים מפעולות ויתרות נזילות גבוהות

נכון ל-30.06.2024 יתרות הנזילות של החברה עמדו על כ-442 מ' ₪. חלק ממזומנים אלו הופנו לאחר תאריך המאזן לרכישת בית המלון ברומא. להערכת מידרוג, יתרות הנזילות שיוותרו בחברה לאחר הרכישה, בצירוף תזרים המזומנים מפעילות שוטפת של החברה, בניכוי פירעונות חכירה ובניכוי דיבידנד שנתי, צפויים להותיר בידי החברה עודף מקורות פנימיים להשקעות שוטפות במלונות והשקעה בנכסים בייזום. כמו כן, ברשות חברות הבת מסגרות אשראי מאושרות להקמת בתי מלון במונטפיורי ודיזינגוף.

המדיניות הפיננסית של החברה צפויה לאזן במידה טובה בין האינטרס של בעלי החוב ושל בעלי המניות. לחברה אין מדיניות חלוקת דיבידנדים קבועה. בשנים האחרונות החברה חילקה דיבידנדים בהיקף מתון ביחס לרווח הנקי. כך למשל, בשנים 2022-2023 ובשנים 2018-2019 שיעור החלוקה מרווח נקי עמד בממוצע על כ- 18%. להערכת מידרוג, החברה צפויה לחלק דיבידנדים בהיקפים דומים לאלה שחילקה בעבר. כמו כן, בכוונת החברה לשמור על יתרות נזילות בהיקפים משמעותיים. אסטרטגיית הפיתוח של החברה הינה מידתית והיא צפויה להרחיב את פעילותה בשנים הקרובות תוך הישענות על מקורותיה העצמיים.

שיקולים נוספים לדירוג

גמישות פיננסית בולטת לחיוב הנובעת מיתרות נזילות משמעותיות, מצבת נכסים שאינם משועבדים, ועודף שווי של נכסים ביחס לעלות בספרים

מידרוג הביאה בחשבון לחיוב, במסגרת השיקולים הנוספים לדירוג, כי מרבית נכסי החברה אינם משועבדים, חלקם בתי מלון פעילים וחלקם קרקעות המיועדות לייזום בתי מלון חדשים. נכסים אלו רשומים בספרים בעלות של כ-1.6 מיליארד ₪ ב-30.06.2024 (כ-35% מסך המאזן). נכסים אלו מאפשרים במידת הצורך נטילת מימון כנגד שעבודם ומקנים לחברה גמישות פיננסית משמעותית. יש לציין כי לחברה שעבוד שוטף על כלל נכסיה לטובת תאגידים בנקאים מהם נטלה מימון שוטף. כמו כן מידרוג הביאה בחשבון כי נכסי המלונות במאזן החברה רשומים על בסיס עלות מופחתת וערכם על פי שווי הוגן הינו גבוה מערכם בספרים.

מצב המלחמה בישראל מעלה אי וודאות ומעיב על הסביבה העסקית בה פועלת החברה

מידרוג הביאה בחשבון לשלילה כי לאור מלחמת "חרבות ברזל" אשר נמשכת החל מה-7 באוקטובר 2023 ועד למועד כתיבת הדוח, וללא צפי לסיומה, ישנה אי ודאות מוגברת בסביבת הפעילות של החברה ובענף המלונאות כאשר התפתחויות שליליות, במידה ויהיו, עלולות להשפיע על פעילות החברה.

שיקולי סביבה, חברה וממשל תאגידי (ESG)

שיקולי ESG אינם נושאים השפעה מהותית על דירוג החברה. החשיפה של החברה לסיכוני ממשל תאגידי הינה נמוכה להערכת מידרוג. המדיניות הפיננסית של החברה מתבטאת ברמת מינוף נמוכה בשנים האחרונות.

מידרוג מותירה על כנו דירוג A1 באופק יציב לחברת ישרוטל / צילום: Dreamstime

מידרוג מותירה על כנו דירוג A1 באופק יציב לחברת ישרוטל / צילום: Dreamstime