ב-1 ביולי 2024 יצאה לדרך רפורמת מסלולי ההשקעה שהשיקה רשות שוק ההון במגוון מוצרי חיסכון, בהם קרנות השתלמות, קופת גמל להשקעה, קרנות פנסיה ועוד. מכיוון שהכספים שלנו במוצרי החיסכון השונים מושקעים במגוון מסלולים לבחירה, לשינויים במסלולים אלו יכולה להיות השפעה מהותית על הכיס.

תקציר הפרקים הקודמים: מה אומרת הרפורמה, ומדוע היא נוצרה? אחת ממטרות הרפורמה היא לייצר אחידות שתאפשר לנו החוסכים להשוות בין המסלולים בחברות השונות בצורה קלה יותר. במסגרת הרפורמה נוצרה רשימה סגורה של מסלולי השקעה עם מדיניות השקעות אחידה, ובהתאם לכך חלק מהמסלולים הישנים מוזגו עם מסלולים אחרים. בחלק מהמקרים המסלולים לא מוזגו, אך מדיניות ההשקעות בהם השתנתה.

כפי שציינו בעבר, מרבית הכסף בתעשיית הגמל והפנסיה נמצא במסלולים מנוהלים, ובצדק.

מעבר לניהול המקצועי של אנשי במקצוע במרבית המסלולים הללו קיימים נכסים שלא ניתן להיחשף אליהם דרך מדדים כמו נכסים לא סחירים, נדל"ן, קרנות השקעה וכו.

השינויים במסלולי ההשקעה מהווים הזדמנות לבחון את המצב הקיים, ואת ההזדמנויות שטומנים בחובם מסלולי ההשקעה בעידן שאחרי הרפורמה וכן, גם שילובם בהשקעות של כל אחד ואחת יחד עם המסלולים המנוהלים.

השקעה במדד החם בעולם – והסיכונים הנלווים

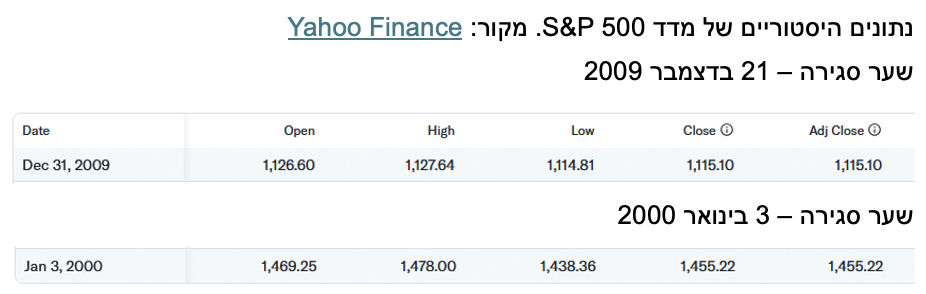

בשנים האחרונות משקיעים בארץ ובעולם נוהרים למסלולים עוקבי מדד S&P 500 – שמאגד כ- 500 חברות בעלות שווי השוק הגדול ביותר, אשר נסחרות בשוק ההון האמריקאי.

העליות החדות של המדד ועובדה שהוא כולל תאגידי ענק, הובילו לנסיקה בפופולריות שלו. אך הנטייה לחשוב שהמדד יעלה לנצח יכולה להתברר כטעות: כך למשל בעשור שבין ינואר 2000 לינואר 2010 המדד ירד ב - 23.37%.

היתרון של המדד בעיני משקיעים רבים – העובדה שהוא עוקב אחרי תאגידי ענק, הופכת אותו לריכוזי מאוד: כך למשל 6 חברות טכנולוגיה במדד (גוגל, מטא, אמזון, נבידיה, אפל ומיקרוסופט) מהוות קרוב ל- 30% מהיקף הנכסים, במדד שכולל כאמור כ- 500 חברות. המשמעות: לתנודות במספר מועט מאוד של חברות, יכולה להיות השפעה מהותית על המדד כולו. בתקופות שבהן המניות של חברות אלו עולות, המדד עשוי לעלות בחדות. אך מה יקרה בתקופות שבהן ביצועי חלק מהחברות האלו יאכזבו?", לצורך הדוגמא : מניית אינבידיה מגיעה לכמעט 6% ממשקל ה S&P 500

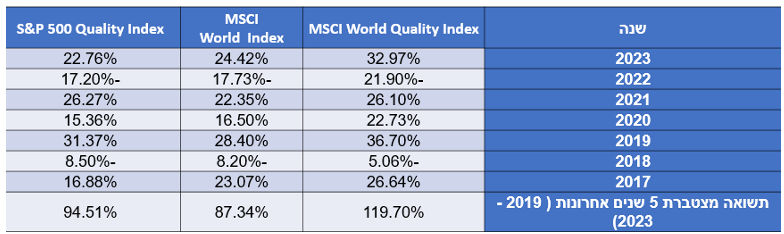

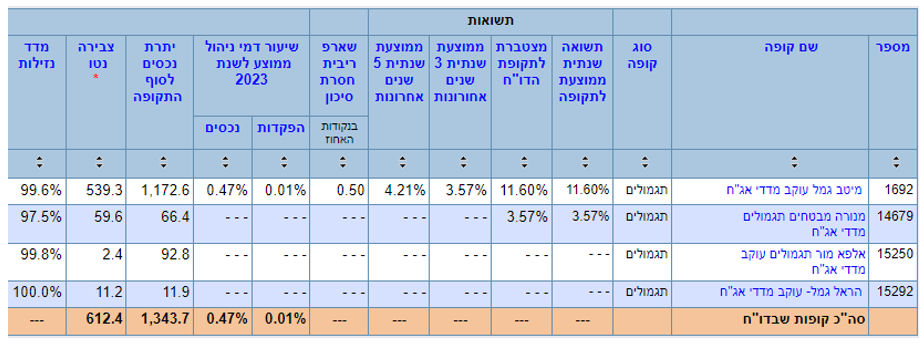

הצורך בפיזור סיכונים רחב יותר במגוון מקבל מענה במסגרת של לא מעט מסלולים מנייתים שנפתחו אחרי ה1.7.2024 כדוגמת מסלול "עוקב מדדים מניות" של מנורה ו"מניות סחיר" של מיטב, המסלול של מנורה עוקב אחרי המדדים הבאים: 40% אינדקס ערך עולמי, 40% אינדקס צמיחה + 20% מומנטום בארצות הברית.

המסלול של מיטב עוקב אחרי 3 המדדים הבאים: MSCI World , MSCI World Quality , S&P 500 Quality

MSCI World Index – משקף את ביצועי המניות בשווקים המפותחים בעולם, עוקב אחרי למעלה מ- 1,600 מניות מ- 23 מדינות ומייצג כ- 85% משוק המניות העולמי, ממגוון רחב של סקטורים.

MSCI World Quality Index – עוקב אחרי ביצועי המניות האיכותיות ביותר מתוך מדד MSCI World.

להבדיל ממדד S&P 500 שמתמקד בשוק האמריקאי, מדד MSCI מגדיל את פיזור ההשקעות עם מגוון רחב של מדינות וסקטורים ומדדי הquality "מחמירים" את הכניסה למדד עצמו באופן שנותן יותר בטחון למשקיעים, הקריטריון להיכנס למדד הוא לא רק שווי החברה אלא גם קריטריונים נוספים כמו תשואה על ההון , יציבות ברווחיות ויחס חוב הון שנותנים למשקיע בטחון גבוה יותר ותנודתיות נמוכה יותר.

דוגמאות לחברות טובות שחוסכים מפספסים כאשר משקיעים רק ב SP500 ולא במדדים עולמיים:

Nestlé SA (שוויץ) - תאגיד המזון והמשקאות הגדול בעולם.

Toyota Motor Corporation (יפן) - אחת מיצרניות הרכב הגדולות בעולם.

Samsung Electronics (דרום קוריאה) - תאגיד אלקטרוניקה וטכנולוגיה מהגדולים בעולם.

Siemens (גרמניה) - תאגיד רב-לאומי המתמחה בהנדסה, טכנולוגיה ואלקטרוניקה.

MSCI World Quality

תשואות מדדי quality לעומת s&p וmsci

ואם בכל זאת רוצים להשקיע במסלול ה- S&P 500?

"ברוב המקרים, ההשקעה במדד ה- S&P 500 כרוכה בחשיפה לתנודות בשער הדולר/שקל: גם בתקופות שבהן המדד עולה, היחלשות השקל מול הדולר יכולה לנטרל עליות אפשריות ואף להוביל להפסדים. לשם המחשה, תוך שנה וחצי השקל נחלש בכ- 25% ביחס לדולר (מאפריל 2022 ועד תחילת אוקטובר 2023). במידה שבתקופה זו מדד ה- S&P 500 עלה בשיעור נמוך יותר, נוצר בחישוב הכולל הפסד.

איך אפשר לנטרל או להפחית את החשיפה לשער החליפין? מי שהרימו את הכפפה הם מגדל ומיטב. מגדל השיקה מסלול SP מגודר בפוליסה החיסכון ומיטב השיקו את מסלול "קיימות" מסלול מבוסס השקעה במדד S&P 500 ESG ומנוטרל מט"ח. מסלול זה מנטרל את הסיכון הכרוך בתנודתיות שער החליפין שקל-דולר, ומסייע להניב בקירוב את תשואת מדד ה- S&P 500 המוכר. בנוסף, מדד ESG S&P500 שם דגש על השקעות ירוקות: השקעה במאות חברות הנסחרות במדד ה- S&P 500 ועומדות בקוד ה- ESG, הכולל מחויבות לאיכות הסביבה".

מהו המסלול הכי פופולרי בקרב החוסכים?

ואיך לאפשר להפיק ממנו יותר?

מרבית כספי החוסכים בקרב המסלולים החדשים מושקעים במסלול כללי, הכולל חשיפה למניות ברמה משתנה. אחד המסלולים הכלליים הפופולריים הוא מסלול כללי פאסיבי, ששמו שונה לאחר הרפורמה ל'מחקה מדדים גמיש' וכשמו כן הוא – מסלול שעוקב אחרי מדדים שונים. לצד הפיזור הגבוה בין מגוון ניירות ערך, אחד מיתרונותיו של מסלול זה הן הוצאות ניהול ההשקעות נמוכות יותר ביחס למסלולי השקעה אקטיביים והאפשרות לשלב בין מסלול זה למסלול כללי מסורתי בשילוב נכסים לא סחירים יכול להיות מעניין.

חברות רבות מעמידות לרשות החוסכים את האפשרות להשקיע במסלול פאסיבי מסוג זה, אך המינוח פאסיבי יכול להטעות: זאת בשל העובדה שכל חברה מתמקדת באפיקים ומדדים אחרים ויכולה לשנות אחת לתקופה את התמהיל.

מהם כללי המפתח לבחירת מסלול פאסיבי?

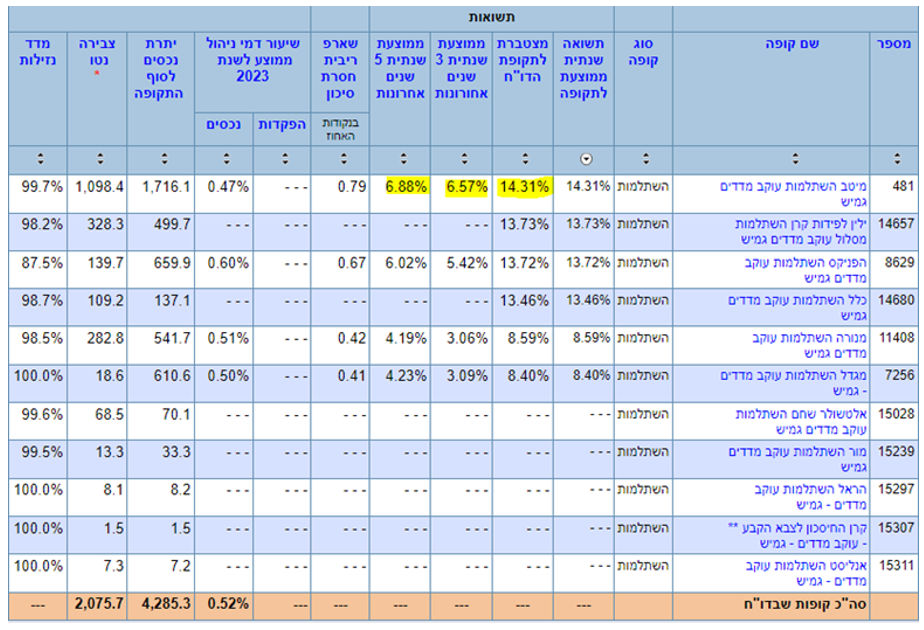

הכללים לבחירת מסלול נכון הם תשואות, מדד שארפ והיקף נכסים, מיטב מובילה ב3 הקטגוריות הנ''ל בקרן השתלמות ובגמל להשקעה, ילין לפידות והפניקס עם תשואה קרובה ב12 חודשים אחרונים

מסלול מחקה מדדים גמיש – קרן השתלמות:

מסלול מחקה מדדים גמיש של מיטב עוקב אחרי מדדי מניות ואג"ח אמריקאים מובילים, שבהם מדד הנאסד"ק, S&P 500 וכן מדד ה- MSCI World. המסלול כולל חשיפה בשיעור של 45% למניות ו- 55% לאג"ח, והוא מיועד למשקיעים שמעוניינים ב- 100% חשיפה לחו"ל כחלק מפיזור סיכונים גיאוגרפי".

ניתן לראות שגם בקטגוריה המנייתית נפתחו לא מעט מסלולים חדשים ולכן, לפני שאתם בוחרים מסלול חשוב לבחון היכן הוא מושקע ולאו דווקא לראות רק את התשואות.

על חברה בוחרת מדדי מניות שונים : בארץ, בחו"ל, s&p , נאסד"ק, msci ועוד.

ב12 חודשים אחרונים אלטשולר בולטת עם תשואה של 24% ואילו בטווחי זמן של 3 ו-5 שנים המסלול של מיטב הניב תשואה של מעל 13% לשנה.

נתון משמעותי נוסיף הוא שמיטב מובילה את הגיוסים בקטגוריה עם צבירה נטו של מעל 1.4 מיליארד ₪

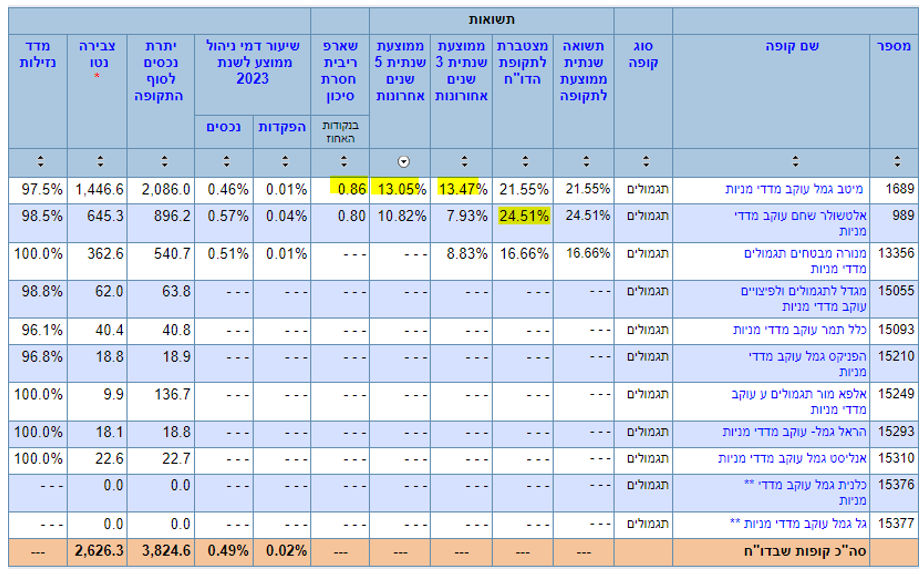

ואם רוצים חשיפה נמוכה יותר למניות?

מסלול נוסף שצבר היקף נכסים לא מבוטל בשנה האחרונה ( מעל מיליארד ₪ ) הוא מיטב גמל עוקב מדדי אג"ח שמשקיע עד כ25% מנכסיו במניות.

הריבית הגבוהה מייצרת הזדמנויות גם באפיקים סולידיים יותר ובמסלול זו אנו רואים תשואה של מעל 11% בשנה האחרונה ומעל 8% רק ב2024 ( עד חודש יולי)

ומה לגבי מסלולים כחול-לבן?

לצד הרצון של חוסכים רבים להשקיע בכלכלה הישראלית, מנקודת מבט פיננסית נטו נוצרו הזדמנויות השקעה אטרקטיביות בתעשיות המקומיות, בסקטורים דוגמת תעשיות ביטחוניות, חברות פיננסיות, תעשיית הטכנולוגיה, מגזר הקמעונאות, חברות נדל"ן, בנקים ועוד. חוסכים שמאמינים בתעשיות אלו ובחוסנה של הכלכלה הישראלית, עשויים לראות בנקודת הזמן הנוכחית הזדמנות טובה להשקיע במסלולים כחול-לבן. חוסכים אלו יכולים להשקיע במסלול "משולב סחיר" מתמחה ישראל של מיטב, שכולל מדדים מובילים שבהם מדד ת"א 125, מדד הבנקים ומדד ת"א 90 וע"פ הערכות מסלול זה הניב בחודש אוגוסט הניב תשואה של כמעט 4%.

אין עוררין בקרב מנהלי ההשקעות לגבי תמחור השוק המקומי ומרביתם מסכימים שתמחור המניות אטרקטיבי ביחס לעולם ושיפור מצב מדיני בטחוני יתורגם לתשואות ירוקות במדדים הישראלים.

ללא קשר המדדים המובילים בישראל הניבו תשואה מכובדת מאוד מתחילת השנה, ת"א 35 כמעט 12% והבנקים עם כמעט 15% מתחילת 2024.

הרפורמה היא הזדמנות למפות את מסלולי ההשקעה הקיימים, ובמידת הצורך לבצע את השינויים הנחוצים לאור הזדמנויות ההשקעה שנוצרו. מכיוון שבחסכונות של כולנו מצטברים היקפי כסף גבוהים לאורך הזמן (כולל את כספי הפנסיה), התאמה נכונה של המסלולים יכולה להיות מתורגמת לעשרות ואפילו מאות אלפי שקלים במרוצת השנים. זאת בין היתר בעזרת הגדלת פוטנציאל התשואה והוזלת דמי הניהול.

חשוב מאוד לא לשים את כל הביצים בסל אחד ולשלב בין מסלולים מנוהלים ו"פאסיביים" על מנת לנהל את הסיכונים קדימה.

הזדמנויות השקעה בעידן שאחרי הרפורמה / תמונה: Dreamstime

הזדמנויות השקעה בעידן שאחרי הרפורמה / תמונה: Dreamstime