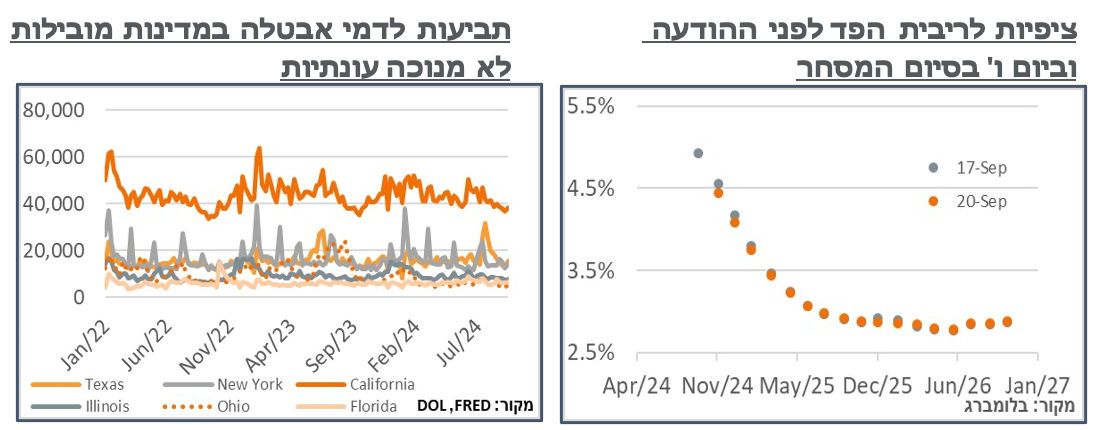

תגובה ניכרת נוספת לציפיות נרשמה עם הפרסום השבועי של נתוני התביעות לדמי אבטלה. אלה כללו ירידה ל-219 א' תביעות חדשות, במונחים מנוכי עונתיות – שפל מאז מאי. במונחים מקוריים, הסדרה רשמה עלייה קלה במספר דורשי האבטלה, מ-178 ל-184, אבל עדיין מדובר ברמות הקרובות לשפל של קרוב לשנה. גם התביעות הממשיכות לדמי אבטלה המשיכו להתמתן, זה השבוע השלישי ברציפות.

נוסיף כי בראייה אזורית, התמתנות מספר התביעות לדמי אבטלה לאחרונה נוטה להיות מרוכזת בערים הגדולות. ובמידה מסוימת באזור ה-Midwest (ניו יורק, אילינוי, אוהיו) - זה עקבי עם הדיווח במהלך השבוע על זינוק בסקר ה-Empire State Manufacturing, במהלך ספטמבר. וכמובן מעלה את האפשרות ששוק התעסוקה יישאר הדוק מאוד בהמשך.

בשוק הבינוי, ניכר כי השפעת הריבית הגבוהה דווקא כן באה לידי ביטוי, עם ירידה מדווחת במכירת הבתים הקיימים, ל-3.86 מ' – קרוב מאוד לשפל שנרשם באוק' אשתקד. קרי, קרוב לשפל של 14 שנים, ונמוך ב-4.2% מאשר בשנה הקודמת. מתוך זה, הירידה הגדולה ביותר הייתה באזור הדרום, עם 6.0% פחות מבשנה שעברה, במה שמסמן, להערכתנו, את מיצוי המעבר החוצה מקליפורניה לטקסס.

מנגד, דווח על גידול במלאים, ל-1.35 יחידות, קרי 4.2 חודשי היצע – גידול משמעותי מאוד לעומת 3.3 חודשים באוגוסט אשתקד, מה שכנראה ימתן את קצב עליות המחירים, למרות הורדות הריבית.

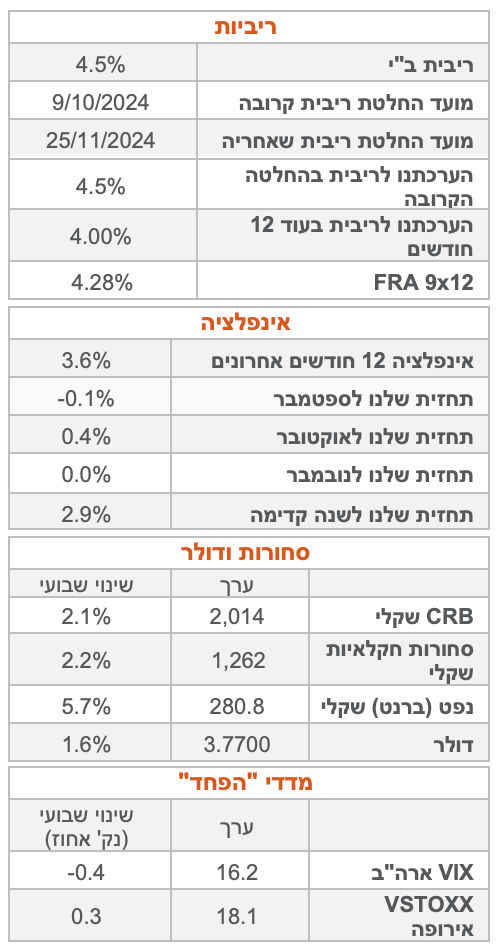

למרות הירידה במכירות הבתים, המכירות הקמעונאיות בארה"ב דווקא נוטות ליהנות מהירידה בתשואות הארוכות, והדיווחים האחרונים על הגידול באשראי למינהו. על פי ה-Census Bureau, המכירות הקמעונאיות רשמו עלייה של 0.1% במהלך אוגוסט – מתון לכשעצמו. אבל מגיע אחרי זינוק של מעט מעל לאחוז ביולי. וכמובן מנוגד באופן בולט למהלך של התמתנות הצריכה.

התפלגות הצריכה פה כוללת גידול במכירות האונליין (1.4%) – אולי פריסייל של האייפון 16, שהושק בספטמבר. מעבר לזה, הנתונים לא כללו ירידה ברכש הרכבים, לאחר זינוק ביולי. להערכתנו, מעבר לתנאי אשראי נוחים יותר, כנראה שמדובר בהמשך שיפור בצד ההיצע – כזכור, בנתוני מדד המחירים האחרון לאוגוסט, ראינו ירידה של אחוז במהלך החודש במחירי המכוניות המשומשות, אשר השלים לירידה של כ-10.4% בסעיף, בשנה האחרונה. אם הביקושים פה ימצו את עצמם, ככל שהקונספט קיים במשק אמריקאי, ייתכן שנראה המשך ירידה במחירים, שעשוי להיות דיי קריטי מבחינת דינמיקת האינפלציה הכללית, נוכח הקרבה ליעד הפד.

עוד ברכיבים, מכירת המזון והמשקאות תיקנו ב-0.7%, לאחר זינוק של 0.9%, בחודש הקודם. כרגע הם מצביעים על גידול של 1.6% בשנה האחרונה, נזכיר, נומינלית, מה שמצביע על קרוב לאפס, אם מקזזים גם את הגידול באוכלוסייה.

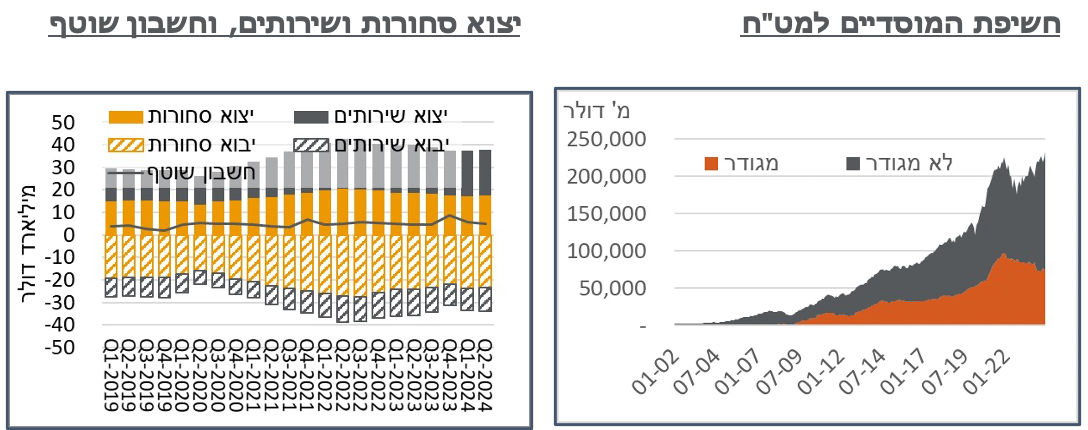

ישראל: נתוני בנק ישראל לחשיפת המשקיעים המוסדיים למט"ח ממשיכים להצביע על גידול, ביוני, לשיא כל הזמנים של 22.7%, לאחר קיזוז נגזרים - גבוה ב-1.1% ממאי ובכאחוז משיא כל הזמנים הקודם, שנרשם במרץ.

להערכתנו, הגידול נבע ברובו מצמיחה בסך הנכסים המאזניים הזרים של המוסדיים, מ-204 ל-210 מיליארד, קרי, כרגע לאו דווקא החלטה על צמצום הגידור עצמו, אלא אי גידור של שווי גבוה יותר.

נוסיף כי מאז סוף יוני המשכנו, ככלל, לראות עלייה במדדי המניות בארה"ב – לדוג' כ-4% ב-S&P 500. מנגד, במהלך התקופה, המשכנו לראות מכירות של זרים בשוק המקומי – לדוג'. הגידול הצפוי ביתרות צפוי להצטרף לרצון גבוה יותר לגדר אם וכאשר הריביות הנמוכות יותר יביאו לעלויות גידור נמוכות יותר.

עוד נזכיר כי בסוף אוגוסט עמדו יתרות מטבע החוץ של בנק ישראל על כ-217 מיליארד ד'. אז סביר להניח כי סך הנכסים הזרים של המשקיעים המוסדיים, עקפו את היתרות בבנק ישראל. ובמובן זה הם תחליפיים, בפועל, מבחינת שמירה על רמת מטבע מפוחתת.

הלמ"ס דיווחה על עודף של 4,963 מ' ד' במהלך הרבעון השני - מתון לעומת רבעוני המלחמה האחרונים, אבל אופייני לרבעונים שלאחר היציאה מהקורונה.

בראייה רבעונית, הרבה מההתמתנות בעודף בחשבון השוטף נבעה מהעלייה ביבוא השירותים, מ-9,943 מ' ל-10,547 – עקבי עם גידול כולל של כ-430 א' יציאות לחו"ל של ישראלים בין הרבעונים. כנראה שברבעון השלישי נראה תיקון קל של הסעיף הזה, לאור הירידה במספר הישראלים שיוצאים לחו"ל, ובעיקר אלה שעושים זאת עם חברות תעופה זרות. עוד נרשמה ירידה ניכרת יחסית של הכנסות הישראלים מהשקעות בחו"ל – בכ-560 מ', שהתווספה, מבחינת צמצום העודף בחשבון השוטף, עם עלייה של כ-233 מ' ד' בהכנסות תושבי חו"ל מהשקעות בישראל. כמובן שפער התשואות ימשיך לתמוך בזה.

נזכיר כי יצוא ההייטק, והשירותים בכלל, המשיך להיות יציב גם הוא במהלך יוני, על פי הנתונים האחרונים, ונצפה ליציבות מהכיוון הזה אל תוך הרבעון השלישי. כנ"ל, הגירעון במאזן הסחר המשיך להיות מתון יחסית אל תוך הרבעון השלישי, והירידה במחירי הסחורות והאנרגיה בעולם תמשיך לתמוך ברמתו המתונה, להערכתנו, לפחות בספטמבר.

מספר המשרות הפנויות התמתן בכ-2.3%, חודשית, באוגוסט, ל-136,665 משרות – הירידה בשיעור החד ביותר מאז תחילת המלחמה. עם זאת, כמו שזה נראה כרגע, עיקר השיפור לא נובע מגידול בעובדים מחו"ל או מיו"ש, כאשר בענף הבינוי מספר המשרות הפנויות דווקא עלה בקרוב ל-900, וכנ"ל בכ-2,400 (דיי חריגים) בענף שירותי האירוח והאוכל. ולהבדיל, רוב הירידה הייתה בענפי שירותים בשכר גבוה יותר כדוגמת נדל"ן ושירותים מקצועיים (כ-1,800- משרות) וענף הבריאות והרווחה (כ-1,400-).

כנ"ל, לאור הירידה במספר המובטלים במהלך החודש, על פי סקר כח אדם, היחס בין המשרות הפנויות לבין אלה המשיך לעלות, והגיע לשיא של 1.14 – אינפלציוני במידה מסוימת כמובן. ויותר מזה, מבסס את החששות האינפלציוניים.

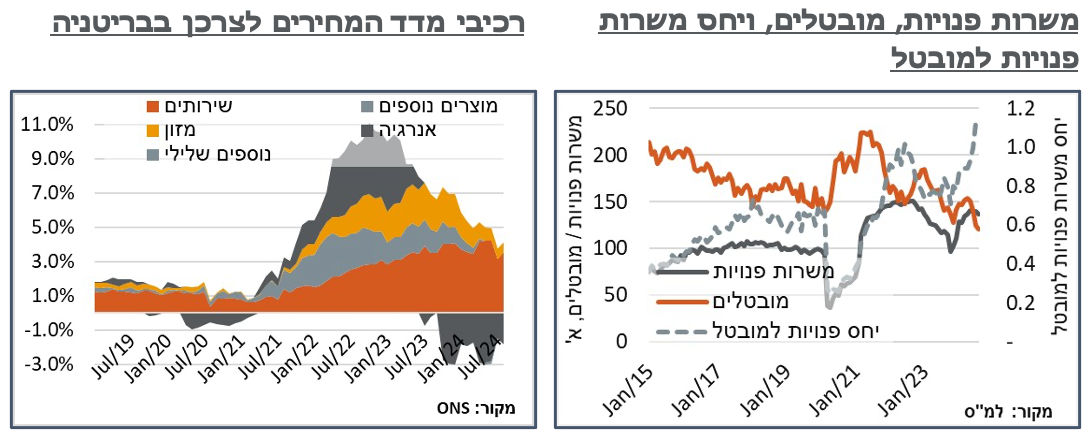

בריטניה: האינפלציה בבריטניה המשיכה לעמוד על 2.2% צפויים, במהלך אוגוסט, על רקע עלייה חודשית של 0.3% במדד.

ההרכב האינפלציוני מזכיר קצת את הנתון האחרון אצלנו, עם זינוק של כ-6.9% ברכיב שירותי התחבורה, לאחר עלייה של 4.6%, בחודש שעבר, שהוסיפו, להערכתנו, כ-0.18% למדד. זולת זה, רכיבי הדלקים שליליים יחסית, עם ירידה של 1.7%, שכנראה תימשך לחודש הבא.

אינפלציית השירותים, בכללותה, המשיכה להיות גבוהה יחסית, והיא האחראית העיקרית, להערכתנו, שאינפלציית הליבה נותרת גבוהה משמעותית מהאינפלציה הכוללת, ברמת 3.6%.

על רקע המדד הגבוה, ה-BoE הותיר את הריבית ברמת 5.0%, בהמשך השבוע. הודעת הריבית המשיכה לציין כי מידת ההידוק/ההקלה המוניטרית תיקבע בין החלטה להחלטה. אבל הוסיפה כעת כי "בהיעדר שינויים מהותיים, גישה מדורגת להסרת ההידוק במדיניות נותר ראוי." עוד צוין כי "המדיניות תישאר מהדקת במידה מספקת לזמן ארוך מספיק עד שהסיכונים להשבת האינפלציה באופן בר קיימא ל-2% יתמתנו עוד." קרי, רוצים להסתכל קדימה, אבל אנחנו עדיין לא שם.

ההודעה הניצית הביאה לעלייה של כ-5 נ"ב בתשואות האג"ח לשנתיים בבריטניה, לסביבת 3.93%, בנוסף לעליות של כ-7 נ"ב, מוקדם יותר במהלך השבוע. בניגוד בולט לזה, הציפיות בשוק ה-OIS דווקא נותנות הסתברות גבוהה מאוד (מעט מעל ל-'100%') שנראה הורדת ריבית בהודעה הבאה, בתחילת נובמבר, למרות היעדר ציפיות מהותיות (כ-26%) להורדה נוספת על ידי ה-ECB השכן, קודם לכך, באוק'.

סקירה שבועית, מזרחי טפחות / צילום: Dreamstime

סקירה שבועית, מזרחי טפחות / צילום: Dreamstime