התפתחות מחיר הנפט

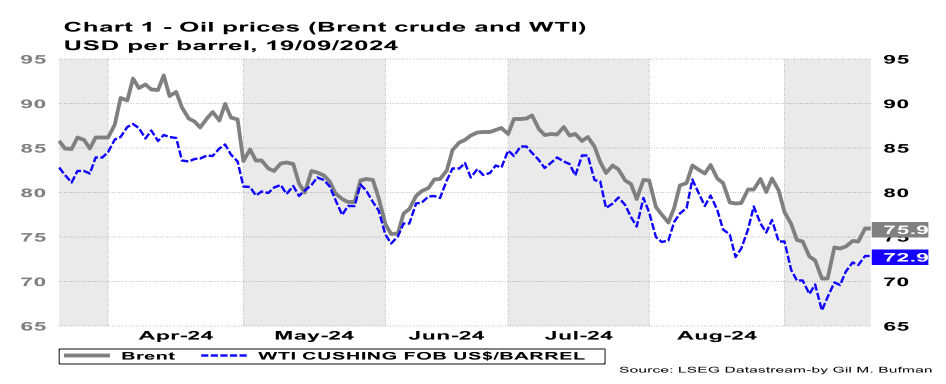

בסיכום השבוע החולף, מחירי הנפט היו במגמת עלייה. בתחילת השבוע החולף, מחיר הנפט היה ברמה של כ-74 דולרים לחבית מסוג Brent, וכ-70 דולרים לחבית מסוג WTI. בסוף השבוע החולף, מחיר הנפט היה ברמה של כ-76 דולרים לחבית מסוג Brent, ומעט מתחת ל-73 דולרים לחבית מסוג WTI (ראה/י תרשים 1).

ברקע להתפתחות מחיר הנפט בשבוע החולף, עמדו מספר נתוני מאקרו, ובהם: הפד הוריד את הריבית המוניטרית בארצות הברית ב-50 נקודות בסיס ל-4.75-5.00%. המהלך של הורדת הריבית, ב-50 נקודות בסיס, לא היה בקונצנזוס מלא בשווקים וגם ההחלטה אינה התקבלה על ידי כל חברי וועדת השווקים הפתוחים (FOMC). הטיעון מצד הפד, להורדת הריבית, הינו ההאטה בעלייה במספר המשרות והעלייה בשיעור האבטלה. כמו כן, האינפלציה בארצות הברית מתקדמת לעבר יעד האינפלציה (2%). לטענת הפד, שוק העבודה אינו מהווה מכשול להגעה ליעד האינפלציה. בנוסף לכך, על פי חציון התחזיות, הריבית צפויה לעמוד על כ-4.4% בסוף שנת 2024, זאת לעומת 5.1% בתחזית מחודש יולי. הצפי להמשך שנת 2024, הינו הורדת ריבית של עוד כ-40-50 נקודות בסיס, אשר אלו צפויות להתפרס על שתי הורדות ריבית. התחזית לשנת 2025, צופה כיום ריבית של 3.4%, כלומר הפחתה של עוד כ-100 נקודות בסיס במהלך שנת 2025. יתכן שעל רקע זה, הדולר נחלש בשבוע החולף, ניסיון העבר מראה שכאשר הדולר בשווקים נחלש, מחיר הנפט, הנקוב בדולרים, נוטה לעלות. בנוסף לכך, הורדת ריבית, במיוחד מעבר לציפיות, תורמת להפחתת עלויות המימון ובכך צפויה לעודד את הביקושים, ובפרט את הביקושים לאנרגיה. דבר שמשפיע באופן ישיר על מחיר הנפט ועשוי לתרום לעלייתו.

הסיכונים הגאופוליטיים ברחבי העולם, ובדגש על המזרח התיכון, מצויים ברמה גבוהה בראייה היסטורית. בנוסף לכך, המתיחות במלחמת "חרבות ברזל" הוחרפה בשבוע החולף, דבר שייתכן שתרם לעלייה במחיר הנפט. הסלמה במלחמה, והרחבתה לזירות נוספות, עלולה להוות סיכון על היצע הנפט העולמי. זאת, על ידי מניעת היצוא ו/או פגיעה בכ-4 מיליון חביות נפט ליום המיוצרות באיראן וכ-20% מתפוקת הנפט הגלובלית, אשר עוברת דרך המפרץ הפרסי.

מנגד, היבוא נטו של נפט לארצות הברית ירד, בשבוע החולף, ביותר מ-50%. יתכן, כי הביקושים המקומיים בארצות הברית מצויים במגמת ירידה, זאת לנוכח סיום תקופת הקיץ והחופשות. על רקע זה, גם הביקוש לדלק סילוני מצוי במגמת ירידה בשבועות האחרונים. יתכן, כי אלו תרמו לקיזוז העלייה במחיר הנפט בשבוע החולף.

הביקוש וההיצע הגלובליים

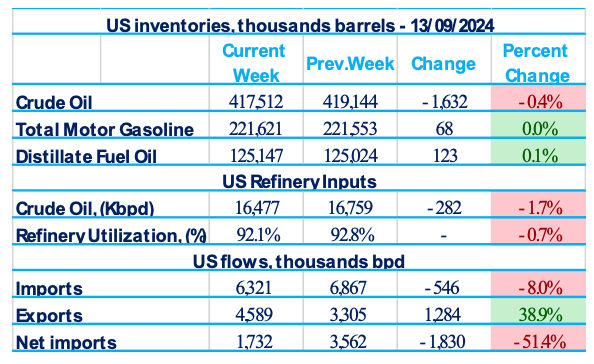

מלאי הנפט המסחרי של ארצות הברית ירד בשבוע שהסתיים ב-13 בספטמבר 2024 בכ-1.6 מיליון חביות, לרמה של כ-417.5 מיליון חביות והגיע לשפל מאז ספטמבר 2023. מלאי הנפט הגולמי המסחרי בארצות הברית, מצוי ברמה שהינה נמוכה בכ-4% ביחס לממוצע של חמש השנים האחרונות בתקופה זו של השנה. תשומות בתי הזיקוק של נפט גולמי בארצות הברית, עמדו בממוצע על כ-16.5 מיליון חביות ליום במהלך השבוע שהסתיים ב-13 בספטמבר 2024, כ-282 אלף חביות ליום פחות מהממוצע של השבוע הקודם. בהתאם לכך, בתי הזיקוק פעלו ב-92.1% מיכולת ההפעלה שלהם, שיעור נמוך ב-70 נקודות בסיס ביחס לשיעור הניצולת בשבוע שקדם לו.

יבוא הנפט הגולמי של ארצות הברית ירד ב-8%, כ-550 חביות ליום, ועמד בממוצע על כ-6.3 מיליון חביות ליום, נכון לשבוע שהסתיים ב-13 בספטמבר 2024, ובמהלך ארבעת השבועות האחרונים, יבוא הנפט הגולמי עמד בממוצע על כ-6.4 מיליון חביות ליום, כ-7.1% פחות מהתקופה המקבילה בשנה הקודמת. במקביל, היצוא של נפט גולמי עלה בכ-1.3 מיליון חביות ליום, לרמה של כ-4.6 מיליון חביות. כך, היבוא נטו של נפט גולמי לארצות הברית ירד בכ-1.8 מיליון חביות ליום, לכ-1.7 מיליון חביות ביום, ירידה של 51%. סך מוצרי הנפט שסופקו בארבעת השבועות האחרונים עמד בממוצע על כ-20.3 מיליון חביות ליום. ירידה של 2.7% בהשוואה לתקופה המקבילה אשתקד. סך מוצרי הבנזין שסופקו בארבעת השבועות האחרונים עמד על 8.9 מיליון חביות ליום, עלייה של 1.1% בהשוואה לאותה תקופה אשתקד. כמות הדלק הסילוני שסופקה, בארבעת השבועות האחרונים, ירדה ב-1.4% בהשוואה לתקופה המקבילה אשתקד.

קטאר העלתה את מחיר הנפט הגולמי מסוג אל-שאהין, למסירה בנובמבר, לרמה הגבוהה ביותר מזה חמישה חודשים. המחיר נקבע על 2.09$ מעל מחירי דובאי, עלייה של 1.22$ מהחודש הקודם. זאת, בשל ביקוש חזק לנפט מאסיה לצורך מילוי המאגרים לקראת החורף הקרוב, בעיקר בקרב מדינות יפן, סין ודרום קוריאה. נפט מסוג אל-שאהין הינו נפט "חמוץ", בעל ריכוז גופרית גבוה יחסית, דבר שמייקר את עלויות הזיקוק ועלול לצמצם את מרווחי הזיקוק. מהלך זה עשוי לקדם את התהליכים למעבר לאנרגיות מתחדשות באסיה, זאת כתוצאה מההתייקרות היחסית של מחיר הנפט המיובא.

חברת Adnoc, חברת הנפט הלאומית של אבו דאבי, פועלת לגיוס הון בשווי של 4 מיליארד דולר באמצעות אגרות חוב המבוססות על רזרבות הנפט היבשתיות של החברה. מדובר במהלך שמטרתו לגוון את מקורות המימון של החברה, ולתמוך ביעד של ייצור 5 מיליון חביות ביום עד לשנת 2027, כיום קיבולת היצור עומדת על 4.85 מיליון חביות ליום אך אינם מגיעים לשיא הקיבולת כתוצאה מקיצוצי הייצור של ארגון OPEC. נראה שאבו דאבי, שהיא חלק מאיחוד האמירויות, בעלת עתודות נפט משמעותיות. בהמשך לכך, איחוד האמירויות חברה בארגון OPEC, אשר צפוי להגדיל את תפוקת הנפט בחודש דצמבר הקרוב. אם כי, הגדלת היצע הנפט עלולה לשחוק את שווי הרזרבות היבשתיות ולהקשות על גיוסי ההון. מהלך זה עלול להתברר כמהלך שלילי לחלק מהמדינות החברות בארגון OPEC, אשר ההכנסות ממכירת נפט נפגעו עבורן בחודשים האחרונים.

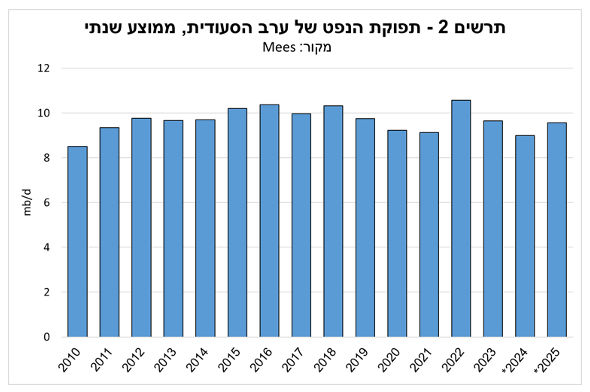

ערב הסעודית צפויה להפיק פחות מ-9 מיליון חביות ליום בשנת 2024 (ראה/י תרשים 2). זאת, לאחר שהסכימה לקצץ כמיליון חביות נוספות ליום עד לסוף חודש נובמבר הקרוב. זאת צפויה להיות הפעם הראשונה, מאז 2010, שערב הסעודית צפויה לייצר פחות מ-9 מיליון חביות ליום בממוצע שנתי. הבסיס לכך הינו קיצוצי הייצור של OPEC+. אלו, צפויים להשאיר את ערב הסעודית עם יכולת ייצור עודפת המוערכת בכ-26% (3.2 מיליון חביות ליום). בנוסף, כ-75% מסך הכנסות היצוא של סעודיה מתבססות על יצוא נפט. הכנסות יצוא הנפט של סעודיה הסתכמו ב-118.6 מיליארד דולר במחצית הראשונה של שנת 2024. אך, האומדן לשנת 2024 כולה, מעיד על החלשות מתונה בהכנסות מיצוא נפט במחצית השנייה, ובסיכום שנה, צפויות ההכנסות מייצוא נפט לעמוד על כ-222 מיליארד דולר. במבט קדימה לשנת 2025, קרן המטבע הבינלאומית חזתה שהכנסות יצוא הנפט יעלו ל-224 מיליארד דולר, תחזית זו עדיין נמוכה להכנסות בפועל בשנים קודמות.

בתקופה האחרונה רוסיה הגדילה את היצע התזקיקים שלה, תוך כדי עקיפת הסנקציות הבינלאומיות. מדובר בהגדלת משלוחי התזקיקים באמצעות תובלה ימית ליעדים במזרח הרחוק. התגברות יצוא התזקיקים משקפת התאוששות מסוימת של יכולות הזיקוק ברוסיה לאחר שיקום הפגיעות שנגרמו ממתקפות של אוקראינה על מתקני זיקוק רוסיים.

קנדה הגדילה את היצוא למזרח הרחוק על חשבון יצוא לארה"ב, זאת לאחר שצנרת הולכה חדשה אפשרה יצוא קנדי רב יותר, ורווחי יותר, מנמלי החוף המערבי של קנדה. כתוצאה, המלאי שבאחסנה בארה"ב פחת, זאת על רקע הסטת חלק מן היצוא של קנדה ליעדים רווחיים יותר מאשר ארה"ב.

משק הגז הטבעי

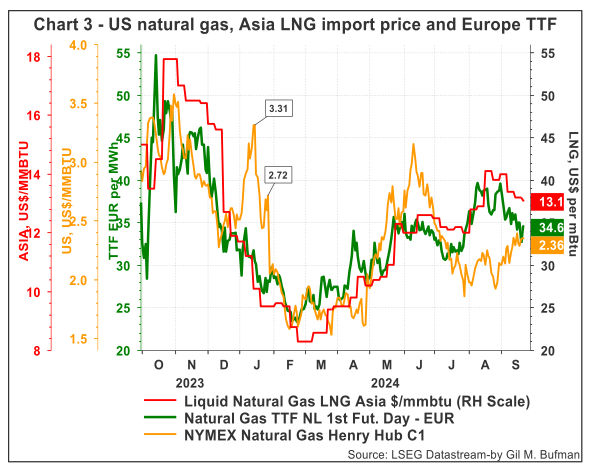

מחיר הגז הטבעי (Henry Hub) בארצות הברית, נכון ל-13/09/2024, היה כ-2.36 דולרים ל-MMBtu, ללא שינוי מהמחיר שהיה בתחילת השבוע החולף, זאת תוך מגמת תנודתיות (ראה/י תרשים 3). יתכן, כי התנודתיות במחיר הגז נובעת, בין היתר, משינויים בתחזיות מזג האוויר, ומלאי גז גבוה. זאת, לצד תחזיות להאטה בביקוש לגז.

מלאי הגז בארצות הברית עלה ב-58 Bcf לרמה של 3,445 Bcf, נכון לשבוע שהסתיים ב-13/09/2024. מלאי הגז בארצות הברית מצוי כ-6.0% מעל רמת המלאי אשתקד, וכ-8.6% מעל רמת המלאי הממוצעת לשבוע זה ב-5 השנים האחרונות. נכון ל-18/09/2024, צריכת הגז בארצות הברית ירדה ב-0.9% (0.6 Bcf/d). צריכת הגז, לייצור חשמל, ירדה בכ-1.7%. גם צריכת הגז במגזרי המגורים והמסחר ירדה ב-1.7%. במקביל, אספקת הגז בארצות הברית ירדה בכ-0.9%, ביחס לשבוע שקדם לו. זאת לצד ירידה של 4.6% ביבוא הגז, מקנדה לארצות הברית, ביחס לשבוע קודם.

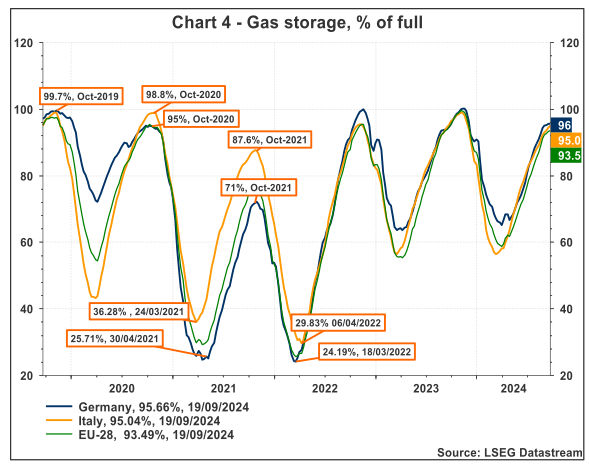

באירופה, מחיר הגז הטבעי, TTF, התאפיין בירידה בשבוע החולף. כך, מחיר הגז הטבעי באירופה עמד על כ-34.6 אירו למגה-וואט/שעה, נכון ל-20/09/2024. יתכן כי הירידה במחיר הגז באירופה נובעת, בין היתר, ממלאי גז גבוה. מלאי הגז הטבעי בגרמניה התייצב השבוע על כ-96% מסך הקיבולת. באיטליה מלאי הגז הטבעי עלה ועמד על כ-95% מהקיבולת המקסימלית (ראה תרשים 4). בעקבות המלחמה באוקראינה, מדיניות מלאי הגז השתנתה והיעד הוא לרמות מלאי גבוהות יותר מאשר בעבר וזאת בכל עונות השנה. מלאי הגז באירופה מצוי ברמות גבוהות, דבר שעשוי לתרום להפחתת מחיר הגז באירופה. בנוסף לכך, הירידה במחיר הגז הושפעה, בין היתר, מהאפשרות שאוקראינה עשויה לחתום על הסכם להעברת גז עם אזרבייג'ן. אם כי, המצב לכך מעורפל אך נראה כי קיימת אופטימיות בשווקים.

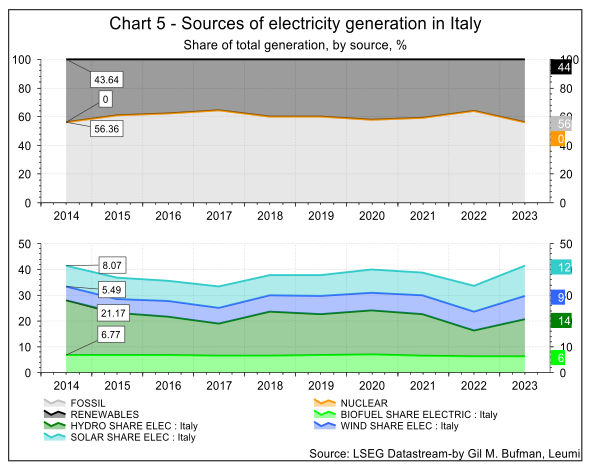

למרות המאמצים להגביר את יצור האנרגיה הנקייה, עלויות החשמל באיטליה נותרו גבוהות במיוחד בהשוואה למדינות אירופאיות אחרות. בשנת 2024, המחירים הסיטונאיים של חשמל באיטליה עמדו על כ-100 אירו למגה-וואט שעה, לעומת 69 אירו בגרמניה ו-50 אירו בספרד. העלויות הגבוהות נובעות מהתלות המתמשכת בדלקים מאובנים לייצור חשמל, כאשר בשנת 2023, כ-55% מהחשמל באיטליה הופק מדלקים מאובנים (ראה/י תרשים 5), לעומת 45% בגרמניה, 39% בבריטניה ו-25% בספרד. במהלך שנת 2024, חברות האנרגיה באיטליה הצליחו להוריד את השימוש בדלקים מאובנים לפחות מ-50%, בעיקר בזכות עלייה של 45% בייצור חשמל מאנרגית מים ועלייה של 18% בייצור חשמל מאנרגיה סולראית. עם זאת, ייצור החשמל ממקורות נקיים צפוי לרדת בתקופת החורף, מה שיגרום לעלייה מחודשת בשימוש בדלקים מאובנים. גורם נוסף, אשר משפיע על העלויות הגבוהות לייצור חשמל, הינו הגז הטבעי, שמהווה כ-45% מתמהיל ייצור החשמל. רוב הגז מגיע מיבוא, כאשר הסנקציות על הגז הרוסי אילצו את איטליה לחפש מקורות אחרים, דבר שהשפיע באופן ישיר על עלויות החשמל. בממשלה האיטלקית מנסה להקל על הצרכנים באמצעות סובסידיות והורדת מיסים, אך העלויות הגבוהות של פרויקטי האנרגיה הנקייה מקשה על הורדת המחירים לצרכן, לפחות בטווח הקצר.

על פי תמחור השוק, מחירי הגז הטבעי בארה"ב צפויים לעלות ולפי חוזי הפרוורד, מחיר Henry Hub יעמוד על כ-3 דולרים ל-MMBtu במהלך הרביע הרביעי של השנה הנוכחית, אך צפוי לרדת המעט בתחילת השנה הבאה. באירופה, לפי חוזי הפרוורד, מחיר הגז הטבעי, TTF, ירד לרמת ה-35 אירו למגה-וואט/שעה החל מהרביע הרביעי לשנת 2024. נציין, כי פעילויות תחזוקה ו/או השפעות מזג האוויר העתידיות, כתוצאה מההתחממות הגלובלית ו/או רפורמות כלכליות בשווקי האנרגיה באירופה, יכולות להוביל לתנודתיות במחירים. גם מידת אי-הוודאות הגאו-פוליטית תשחק תפקיד בקביעת מחירי הגז באירופה ובפרט החשש מפני הסלמה במצב הביטחוני במזרח התיכון.

הצפי לטווח הקצר והבינוני

בטווח המידי, האפשרות של הסלמה ביטחונית רחבה עלולה להביא לחשש מפני חסימת מיצרי הורמוז, אשר בהם עוברים כ-20% מסך תפוקת הנפט הגלובלית. במבט קדימה לטווח הקצר, מחיר הנפט מסוג WTI יושפע בצורה חלשה יחסית מהנושא הגאופוליטי מאשר סוגי נפט אחרים. נראה שהאסטרטגיה של קבוצת OPEC+ הינה ליצור מצב שבו המעבר לאנרגיות מתחדשות יהיה פחות כדאי. נראה כי הקבוצה תגדיל את התפוקה, אך ככל הנראה שלא לפני סוף 2024. במידה וכך יהיה, הדבר יתרום לירידה נוספת במחיר הנפט.

במבט לטווח ארוך יותר, אך בצורה מתמידה, תהליכי דה-קרבוניזציה גלובליים תורמים לירידת הביקוש לנפט גולמי. נתוני יבוא הנפט של סין, בחודשים האחרונים, לצד אינפלציה שנתית נמוכה, מעידים על ירידת הביקושים המקומיים בכלל והביקושים לנפט בפרט. זאת, בין היתר, כתוצאה ממעבר לאנרגיות מתחדשות, לצד משקל רב יותר של שימוש בגז טבעי. גורמים אלו תורמים להאטת הביקוש לנפט גולמי ויעמדו ברקע לירידת מחיר הנפט.

סיכון על היצע הנפט העולמי / Image by chandlervid85 on Freepik

סיכון על היצע הנפט העולמי / Image by chandlervid85 on Freepik